Stock Plans: a Tributação da Renda e Previdenciária nos Planos de Compra de Ações

Stock Plans and their Tax Consectaries: an Analysis of the Taxation of Stock Plans in Brazil

Paulo Roberto Coimbra Silva

Professor de Direito Tributário e Financeiro da UFMG. Doutor e Mestre em Direito Tributário pela mesma instituição. Pós-graduado pela Harvard Law School. E-mail: p.coimbra@coimbrachaves.com.br.

Gabriel Ribeiro Gonçalves Ramos

Mestrando em Direito Tributário pela USP. Graduado em Direito pela UFMG. Membro consultor da Comissão Especial de Direito Tributário da OAB Nacional (2022/2025). Advogado. E-mail: gabrielrgramos@hotmail.com.

Recebido em: 16-5-2021 – Aprovado em: 24-6-2022

https://doi.org/10.46801/2595-6280.53.14.2023.1024

Resumo

O presente artigo se propõe a analisar o tratamento tributário destinado aos planos de compra de ações no Brasil, especialmente no que se refere ao Imposto de Renda da Pessoa Física e à contribuição previdenciária patronal. Para tanto, trabalhou-se conceitos atinentes à matéria e utilizou-se de pesquisa doutrinária e legislativa como meio de se aprofundar o conhecimento acerca dos principais aspectos da hipótese de incidência de ambos os tributos. Concluiu-se que o Imposto de Renda da Pessoa Física em tributação de stock plans só é devido quando da alienação do ativo. Para as contribuições previdenciárias, formou-se três inovadoras teses que, quando aplicadas de forma cumulativa, ou mesmo subsidiária, implicam a não incidência das referidas contribuições em nenhum momento do plano de opção de compra de ações.

Palavras-chave: plano de compra de ações, direito tributário, natureza jurídica, Imposto de Renda da Pessoa Física, contribuições sociais, jurisprudência.

Abstract

This paper is dedicated to studying the Brazilian tax treatment for stock plans, especially with regard to the Individual Income Tax and employer’s social security contribution. To achieve this goal, we investigated in depth the main aspects of both taxes. We conclude that the Individual Income Tax on is only due when the stock is sold. For employers’ social security contributions, we built three theses which, when applied cumulatively, or even subsidiary, make us conclude that the tax is not due in any of the stages of the operation.

Keywords: stock plan, tax law, legal nature, Individual Income Tax, employer’s social security contribution, case law.

1. Introdução

Em meados do século XX vários analistas do mercado financeiro, especialmente americanos e europeus1, perceberam que as grandes empresas de seus países tinham seu capital pulverizado pelo mercado de ações. De início, isso gerou grande preocupação entre os empresários e investidores, visto que esse desmembramento do capital poderia trazer uma série de desacordos entre os acionistas (proprietários do capital) e aqueles que efetivamente dirigiam a companhia (os diretores). Diante desse cenário, surgiram os stock plans, que possibilitam aos colaboradores da companhia o direito de adquirirem ações da empresa, tornando-se posteriormente verdadeiros acionistas, tendo participação também financeira em uma futura valorização da empresa.

Os stock plans, portanto, são planos de compra de ações oferecidos pela companhia aos empegados, concedendo-lhes a oportunidade de, no futuro, em uma data específica e predeterminada, adquirir ações da empresa por um preço determinado ou determinável, obtendo futura rentabilidade financeira caso haja valorização da própria empresa. Assim, o colaborador obtém ganhos diretos com a geração de valor à companhia.

É comum que as empresas ofereçam planos de opção de compra de ações. Nesses casos, não há a oferta da ação em si, já que as opções são bens amplamente negociados no mercado de capitais. No mercado de opções, o que se negocia é o direito de comprar ou de vender um bem (no caso, uma ação) por um preço fixo em uma data futura. Aquele que adquire esse direito desembolsa um numerário em favor do vendedor e passa a deter a faculdade de futuramente, e caso deseje, desembolsar nova quantia (o preço fixo anteriormente acordado) e adquirir o bem em si.

O plano de compra de ações ofertado pela companhia deve, antes de tudo, ser aprovado em Assembleia Geral, como determina o art. 168, § 3º, da Lei n. 6.404/19762. Nessa fase, mediante aprovação dos acionistas, são estabelecidas as diretrizes do plano que será implementado e ofertado aos colaboradores beneficiários.

Após a sua aprovação, o plano é posto em curso, tendo início a sua fase de concessão, etapa na qual se torna expressa a concordância do colaborador beneficiado com os termos do plano. Com a celebração do contrato individual entre companhia e colaborador, esse indivíduo passa a laborar ciente das condições do plano pactuado, como preço de exercício e prazo de carência. Ele também irá labutar com o intuito de atingir as metas acordadas em contrato, para que faça jus ao recebimento do direito de adquirir as ações. Essas metas preestabelecidas são requisitos necessários à futura aquisição de direitos, devendo ser encaradas como condição suspensiva do contrato.

Alcançadas as metas estipuladas em contrato individual, o colaborador passa a ter o direito de adquirir as ações da companhia. Entretanto, é comum que a empresa estabeleça um período de carência, chamado de vesting period. Destaque-se que se trata de mera expectativa de direitos, já que o colaborador somente fará a opção pelo exercício (ou não) em data futura. Já há nesse ponto o implemento da condição suspensiva do contrato, tendo em vista a anterior consecução de todos os objetivos pactuados.

Superado o período de carência, inicia-se o período de exercício, compreendido pelo lapso temporal entre o momento em que o colaborador já pode efetivamente adquirir a ação, e a expiração desse direito. Nessa etapa, o beneficiário tem a faculdade de decidir se será ou não vantajoso para si adquirir a ação, fazendo o comparativo entre o valor acordado em contrato e o valor do ativo no momento da aquisição. Obviamente o exercício só será justificado quando o preço acordado for igual ou inferior ao preço de mercado daquele momento.

Após a aquisição da ação, o colaborador deve ainda experimentar um período de inalienabilidade, chamado de lock up period. Nessa fase, as ações já integram o seu patrimônio, mas ele se encontra impossibilitado de aliená-las por determinação firmada quando da outorga do plano. É uma cláusula que aumenta o risco enfrentado pelo colaborador, visto que ele se submete por maior tempo à volatilidade do mercado de capitais. É somente após esse período de inalienabilidade se encerrar que o indivíduo passa a deter a propriedade plena do ativo, com um acréscimo em seu patrimônio, já que em qualquer momento anterior a este o colaborador não pode livre dispor do seu bem.

Muitas empresas têm adotado o mecanismo dos stock plans como forma de incentivo de longo prazo. Isso ocorre porque o instituto funciona como uma premiação por desempenho extraordinário, como ferramenta de retenção de talentos e como meio de se alinhar os interesses entre o capital e o trabalho. As multinacionais estrangeiras passaram a replicar os planos de opção de compra de ações, que eram originalmente adotados em suas matrizes3, nas suas sedes em solo nacional, ajudando a popularizar o mecanismo no Brasil. Em recente pesquisa acerca de formas de Incentivos de Longo Prazo (ILP) adotadas por empresas brasileiras, realizada pela Pris em 20194, descobriu-se que, dentre as várias formas de ILP utilizadas pelas 79 empresas participantes, 77% consistem em alguma modalidade de plano de compra de ações. Tais dados ajudam a entender a relevância do instituto ora estudado.

Os stock plans promovem, na verdade, um verdadeiro engajamento do colaborador, ante a possibilidade de se valorizar financeiramente o indivíduo, frente ao crescimento da companhia como um todo. Além disso, os stock plans também funcionam como um instrumento na persecução de alguns importantes fundamentos constitucionais, como a valorização do trabalho e a melhor distribuição de riquezas. Não somente nacionais, tais questões preocupam vários países ao redor do mundo.

Em setembro de 2015, a Assembleia Geral das Nações Unidas divulgou 17 metas globais que guiarão as ações tomadas ao redor do mundo no intuito de se erradicar a pobreza e proteger o meio ambiente. Chamados de Objetivos de Desenvolvimento Sustentável (ODS), essas metas visam pautar a luta contra a destruição do meio ambiente, a fome e a desigualdade social nas próximas décadas. Dentre essas metas, duas merecem maior destaque: (a) erradicação da pobreza; e (b) redução da desigualdade5.

Esses desafios não são novos na história, mas passam a ter cada vez mais relevância com o desenvolvimento da sociedade. No Brasil, a Constituição da República, em seu art. 3º, há muito já elencava como objetivos fundamentais a erradicação da pobreza e a redução das desigualdades sociais6. As metas já destacadas se relacionam por inteiro com a persecução desses objetivos. Confira-se7:

“É evidente o entrelaçamento e a convergência entre as metas acima pinçadas, na medida em que uma melhor distribuição de riquezas (ODS 10) poderia contribuir decisivamente para a erradicação da pobreza (ODS 1). Igualmente, na vigente Constituição Brasileira, a inexorável interdependência simbiótica entre tais objetivos se revela patente em sua redação conjunta, compondo ambos um único inciso de seu art. 3º, deixando transparecer, sensatamente, que ambos devem ser perseguidos conjuntamente, sob pena de nenhum ser alcançado. Trata-se, pois, de uma busca única.”

Dada a sua forma e sua essência, os stock plans são instrumentos que podem também auxiliar no cumprimento desses fundamentos constitucionais. Ao fazer uso deles, a companhia passa a compartilhar com seu colaborador seus eventuais ganhos (ou perdas), podendo, portanto, assumir o papel de uma importante ferramenta para uma melhor distribuição da riqueza.

Por fim, os stock plans se comportam ainda como uma ferramenta na valorização do trabalho, como queria o constituinte de 1988, ao esculpir o caput do art. 1708. Ora, os planos de compra de ações têm como primordial contribuição o fato de trazer o colaborador para a perspectiva de não ser apenas um mero integrante da máquina corporativa, mas sim alguém que é diretamente reconhecido e financeiramente valorizado à medida que a sua companhia cresce.

Mesmo sendo ferramenta que pode vir a adquirir tamanha importância, seu tratamento tributário ainda gera longos embates, tanto em campo doutrinário quanto no contencioso tributário. Discute-se, especialmente, a incidência (ou não) do Imposto de Renda da Pessoa Física e das Contribuições Previdenciárias sobre os stock plans9.

O presente artigo, portanto, propõe-se a definir qual o correto tratamento tributário que deve ser resguardado ao instituto dos stock plans no Brasil.

2. Stock plans e a incidência (ou não) do IRPF

O constituinte de 1988 delimitou a regra-matriz de incidência do Imposto de Renda no art. 153, inciso III10, da CRFB/1988, outorgando à União o poder para instituí-lo. Mais adiante, no art. 153, § 2º, I, afirma o constituinte que o referido imposto “será informado pelos critérios da generalidade, universalidade e da progressividade”. Recepcionado pela Carta Magna com o status de Lei Complementar, o Código Tributário Nacional traz em seu art. 4311 a definição de “renda e proventos de qualquer natureza”, delimitando o âmbito de incidência do imposto. Tendo suma importância para a sociedade, a análise do Imposto de Renda também se revela pertinente ao presente artigo, especialmente de seus aspectos material e temporal.

O aspecto material da hipótese de incidência é aquele que descreve o fato tributável, ou seja, o ato ou situação de conteúdo econômico, cuja ocorrência atrai os efeitos descritos no comando normativo da obrigação tributária. Geralmente é composto de um verbo e um complemento que, conjuntamente, indicam o signo presuntivo de riqueza apto a atrair a incidência da norma tributária.

No tocante ao Imposto de Renda, da breve leitura do supracitado art. 43 do CTN, tem-se que seu aspecto material reside no trecho “adquirir (verbo) disponibilidade econômica ou jurídica de renda ou proventos de qualquer natureza (complemento)”. Pode-se então inferir que o indivíduo deve experimentar a disponibilidade econômica ou jurídica de um acréscimo patrimonial em um dado período para que se constitua o fato gerador do Imposto de Renda. Alcides Jorge Costa, escrevendo na qualidade de relator geral das XI Jornadas do Instituto Latino-Americano de Direito Tributário, tratou do conceito de disponibilidade, afirmando que disponível é aquilo de que se pode dispor, empregar ou mesmo utilizar. Quando se fala em aquisição de disponibilidade de renda, deve entender-se aquisição de renda que pode ser livremente empregada e utilizada12.

Dessa definição, tem-se que a disponibilidade poderá configurar-se concomitante ou posteriormente à aquisição de um bem ou direito apto a ensejar acréscimo patrimonial, concretizando-se então se e quando aquele bem puder ser aproveitado, empregado ou utilizado. É a partir desse momento que se tem como concretizado o fato gerador, nascendo a obrigação tributária de se pagar Imposto de Renda.

Ao se analisar especificamente as divergências entre a disponibilidade econômica e jurídica, tem-se que a disponibilidade econômica é traduzida no ingresso efetivo do provento econômico no patrimônio daquele que é tributado. Noutro giro, a disponibilidade jurídica consiste naquela em que o indivíduo adquire direitos creditícios que vão lhe permitir obter proveito econômico. Especificamente na legislação do Imposto de Renda, a esses conceitos é traçado um paralelo, respectivamente, ao regime de caixa e ao regime de competência.

No regime de competência, as despesas e receitas são alocadas, total ou parcialmente, nas competências a que se referem, e não necessariamente na data do seu pagamento ou vencimento. Portanto, é indiferente o fato de existirem pagamentos ou recebimentos posteriores. É o caso de grandes empresas que vendem produtos parcelados. Desse modo, a locução “adquirir disponibilidade jurídica” passa a compor o aspecto material da hipótese13.

Já no regime de caixa, o registro do evento se dá quando a transação financeira efetivamente ocorre. Neste regime, não se considera a data a que se refere o lançamento contábil, e sim a data do pagamento. Nasce a obrigação tributária quando da efetiva percepção de rendimento econômico. Por definição legal14, esse é o regime aplicado de forma inequívoca às pessoas físicas, considerando-se nascida a obrigação tributária quando da percepção efetiva dos rendimentos. Relativamente ao IRPF, a locução “adquirir disponibilidade econômica” integra de forma indissociável o aspecto material da hipótese de incidência15.

Portanto, pode-se concluir que só há de se falar em recolhimento do IRPF em momento posterior àquele em que o contribuinte passa a dispor livremente dos recursos em questão. Em oposição a esta construção doutrinária, foi editado o Decreto n. 9.580/2018 que, em seu art. 47, inciso IV16, trata da suposta possibilidade de se configurar o fato gerador do IRPF quando da mera disponibilidade jurídica da renda, ainda que não se configure nenhuma obtenção direta de proveito econômico, como exige o regime de caixa, aplicado às pessoas naturais.

O referido dispositivo possui vícios irreparáveis. Na legislação pátria, o fato gerador do IRPF é verificado apenas no período em que puderem ser consideradas todas as aquisições de disponibilidade, apuradas, insista-se, pelo regime de caixa. É dizer que somente após a efetiva realização desses bens e direitos, com sua conversão em moeda, poderá se falar em disponibilidade para a pessoa natural. Não é todo ingresso patrimonial que pode ser entendido como acréscimo patrimonial para fins de IRPF, mas apenas aqueles que se encontram jurídica e economicamente disponíveis. Em matéria de Imposto de Renda, vale o princípio da realização da renda, de modo que os rendimentos de qualquer natureza só podem ser oferecidos à tributação quando efetivamente realizados.

O referido princípio determina que, antes de se impor ao contribuinte a obrigação de arcar com o tributo, a renda deve ter sido efetivamente realizada17. O contribuinte detém o direito de ser tributado pelo Imposto de Renda somente em relação aos acréscimos efetivamente realizados, pois esse acréscimo será utilizado inclusive para se arcar com a obrigação em questão, sob pena de se aceitar a tributação de uma renda da qual o contribuinte não dispõe. Portanto, pelo regime de caixa, aplicável ao IRPF, conclui-se que só há renda realizada quando os rendimentos forem percebidos. Não há, pois, renda tributável sem realização.

O aspecto temporal da hipótese de incidência designa o marco temporal em que se considera efetivamente ocorrido e consumado, de forma completa, o fato gerador do tributo, fazendo nascer a obrigação tributária correlata. É o momento escolhido pelo legislador no qual se considera consumada a subsunção do fato em concreto à norma tributária abstrata, atraindo para si os efeitos previstos no comando normativo. Em se tratando especificamente do Imposto de Renda da Pessoa Física, o aspecto temporal assume papel ainda mais importante, tendo em vista que a sua materialidade tributável se reporta a renda ou proventos de qualquer natureza, ou seja, formas de acréscimo patrimonial, signo que só pode ser mensurado mediante a confrontação de dois balanços patrimoniais de momentos distintos.

Diante desse cenário, a melhor doutrina há muito já consagrou o entendimento de que se considera como ocorrido o fato gerador do IRPF no final de cada ano-calendário, mais precisamente no último átimo de tempo do dia 31 de dezembro de cada exercício18. Ora, o momento de ocorrência do fato gerador do referido tributo não poderia, de forma alguma, se implementar antes dessa data, visto que inclusive as receitas percebidas no último dia do ano são passíveis de compor a substância tributável.

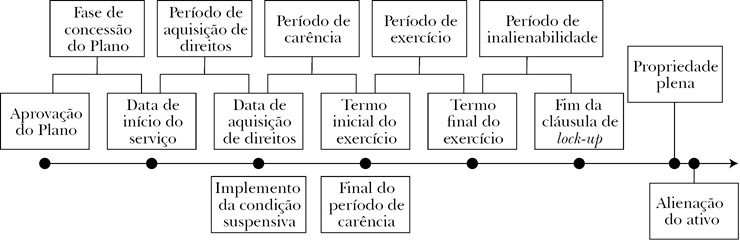

Em se tratando especificamente dos stock plans, a identificação do fato gerador do Imposto de Renda e o momento em que ele se configura como ocorrido é um ponto de certa dificuldade, seja pela grande variedade de planos de ações com características peculiares, seja pela parca construção legislativa a respeito do tema. Como exposto no capítulo introdutório, um plano de compra de ações é costumeiramente subdividido em diversas fases. Contudo, não é em qualquer uma delas que se pode considerar ocorrido o fato gerador do IRPF, se não, recorde-se; em ordem cronológica: (a) na fase de concessão do plano; (b) na data de aquisição de direitos; (c) no momento do exercício; (d) quando findo o período de lock up; e (e) na data da venda dos ativos. Para fins didáticos, as principais fases de um plano de compra de ações são representadas na figura a seguir:

Figura 1 – Linha do tempo

Fonte: compilação dos autores19.

A etapa (a), qual seja, a da concessão, é aquela em que o indivíduo expressa sua concordância com os termos parametrizados no plano de compra de ações oferecido pela companhia. Aqui, não há de se falar em ocorrência do fato gerador do IRPF. O motivo é simples: nessa etapa, o indivíduo ainda não incorporou nenhum bem ao seu patrimônio. Nada mais há do que, na melhor das hipóteses, boas expectativas de direitos, futuros e eventuais e, como regra, indisponíveis. Sendo assim, não se configura disponibilidade econômica por parte do contribuinte e, ipso jure, ainda não há fato gerador ocorrido.

Além disso, recorde-se, nessa etapa ainda não há o implemento da condição suspensiva do contrato. Nos termos dos arts. 116, II20 e 117, I21, do CTN, concomitantemente aplicados, somente pode-se considerar como ocorrido um fato gerador que se tratar de situação jurídica com condição suspensiva quando do momento do seu implemento. Na maioria dos planos de compra de ações são implementadas metas a serem alcançadas e se, somente se, o colaborador atingi-las é que ele poderá exercer seu direito de adquirir ações da companhia. Caso o fato gerador do tributo ocorresse nessa fase, tributar-se-ia um negócio jurídico que, posteriormente, poderia sequer vir a ocorrer.

O momento (b) representa a data de aquisição de direitos por parte do colaborador. Nessa etapa o indivíduo já alcançou todas as expectativas e metas pactuadas em contrato, cumprindo com seus deveres acordados. Nessa fase há o implemento da condição suspensiva do contrato, densificando-se a expectativa de exercício da opção pelo colaborador. Entretanto, essa não é a fase em que se reputa ocorrido o fato gerador do IRPF. O que surge aqui é o mero direito de, futuramente, adquirir ações da empresa.

Como exposto, na maioria dos planos, é estipulado um período de carência, que deve ser superado para que o indivíduo possa exercer sua opção. Dessa forma, nessa etapa o colaborador apenas assegurou o direito de decidir se irá adquirir ou não as ações da companhia. Sabe-se que a volatilidade inerente ao mercado de capitais é indesviável. É plausível imaginar o cenário em que o preço do ativo flutue de maneira que, após o prazo de carência, não seria vantajoso para o colaborador exercer o seu direito. Portanto, não há o que se tributar nesse momento, tendo em vista que a ocorrência do negócio jurídico ainda não é certa.

O momento (c) é aquele em que o colaborador escolhe exercer o seu direito e adquirir as ações da companhia, que finalmente passam a integrar seu patrimônio. Entretanto, também não é este o momento de incidência do IRPF. Via de regra, planos de compra de ações preveem cláusula de lock up, período em que o sujeito se encontra impossibilitado de alienar o ativo adquirido. Ora, existindo cláusula impeditiva, não há como se falar em disponibilidade jurídica sobre a coisa. Nessa etapa, o sujeito ainda não pode empregar, alienar, utilizar, enfim, dar ao ativo o destino que mais lhe aprouver. Da mesma forma, não há disponibilidade econômica. Não havendo percepção econômica por parte do sujeito, não há renda realizada, o que impede a perfeita ocorrência do seu fato gerador.

Entretanto, encontram-se alguns precedentes do Conselho Administrativo de Recursos Fiscais (Carf) nos quais se decidiu pela tributação do IRPF já no exercício da opção pelo beneficiário, independentemente da posterior alienação dos ativos adquiridos. Confira-se:

“Assunto: Imposto sobre a Renda de Pessoa Física (IRPF)

Ano-calendário: 2008

Plano de compra de ações (stock options). Opção de compra de units. Imposto sobre a Renda. Momento de ocorrência do fato gerador.

O fato gerador em relação ao plano de Stock Options ocorre pelo ganho auferido pelo trabalhador, quando o mesmo exerce o direito em relação às ações que lhe foram outorgadas. Com o exercício da opção, materializam-se todos os aspectos da hipótese de incidência, ou, na expressão adotada pelo CTN, ocorre o fato gerador da obrigação tributária. No caso dos autos, elegido critério distinto, torna-se insubsistente a autuação.” (Carf, Acórdão n. 2301-007.000, Rel. Sheila Aires Cartaxo Gomes, sessão de 17 de janeiro de 2020).

Nesse ponto, faz-se necessário pontuar que esse entendimento da autoridade fiscal (de que os stock plans possuem natureza remuneratória) intensificou-se especialmente após a edição da Lei n. 11.638/2007, da Lei n. 11.941/2009 e do Comitê de Pronunciamentos Contábeis n. 10.

A Lei n. 11.638/2007 alterou o art. 177 da Lei n. 6.404/1976 para incluir o § 5º, que determina expressamente que “as normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3º deste artigo deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários”. Ou seja, esse instrumento normativo passou a determinar que a legislação societária brasileira deve se adequar à normatização contábil internacional22.

Posteriormente, a Lei n. 11.941/2009 veio para alterar o art. 187 da Lei das S/A, acrescentando o inciso VI que dispõe que a demonstração do resultado financeiro discriminará “as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa”.

Por fim, foi editado em 2010 o Pronunciamento n. 10 (R1) do Comitê de Pronunciamentos Contábeis (CPC), que passou a exigir expressamente que o pagamento baseado em ações seja refletido no resultado e no balanço patrimonial da entidade, até mesmo as despesas associadas com transações por meio das quais opções de ações são outorgadas a empregados23.

Assim, após a edição do CPC 10, as empresas, principalmente as companhias de capital aberto, se viram obrigadas a registrar os pagamentos baseados em ações (ou seja, os stock plans) em seus livros contábeis, o que aos olhos da fiscalização tributária passou a ser uma espécie de confissão de que tais valores eram verdadeiros “pagamentos” da companhia para os funcionários, aproximando o instituto do conceito de remuneração.

Isto porque as autoridades fiscais condensaram os citados dispositivos para argumentar que os stock plans teriam natureza presumivelmente remuneratória, posto que: (i) o art. 187, VI, Lei n. 6.404/1976 determina que a entrega de ações aos colaboradores, para o direito societário, pode ser feita sob a forma de remuneração; e que (ii) o CPC n. 10 (R1) expressamente aduz que, como regra, as opções de ações fazem parte do pacote de remuneração dos colaboradores24.

Com o pretexto de disciplinar os impactos tributários das alterações contábeis, foi editada a Lei n. 12.973/2014 que rapidamente passou a ser amplamente utilizada como mais um fundamento de argumentação para os que militam a favor da incidência das contribuições previdenciárias sobre os stock plans.

Isto porque o art. 33, caput, da Lei n. 12.973/201425 utiliza o termo “remuneração” ao tratar do tema dos pagamentos baseados em ações, ou seja, ao abordar o instituto dos stock plans, da mesma maneira que o CPC 10 (R1) também o faz.

À primeira vista, poderia se entender que o uso do conceito de “remuneração” nesses dispositivos justificaria a incidência de todos os reflexos tributários e previdenciários nos stock plans. Entretanto, esse entendimento, costumeiramente adotado pelos órgãos fiscalizatórios, decerto não encontra guarida no ordenamento constitucional.

É certo que normas contábeis e normas tributárias não possuem o condão de alterar a forma e a essência de um conceito ou de um instituto, como as normas ora analisadas parecem ter pretendido fazer. O conceito de remuneração é estudado e definido pelo Direito do Trabalho e passa pela ideia de contraprestação direta por um serviço prestado, que por sua vez é regulado por esse ramo do Direito. Uma norma tributária que pretende se alinhar a um conceito contábil não pode tentar transmutar conceitos já existentes em outros campos do Direito.

Assim, entende-se que o termo remuneração foi utilizado na norma contábil em seu sentido amplo, talvez por falta de um sinônimo mais apropriado, e não em seu sentido técnico e jurídico, como quer fazer parecer a Administração Tributária. Já na lei tributária, entende-se que o termo foi utilizado com o intuito de harmonizar sua terminologia àquela adotada no CPC 1026, e não com a intenção de determinar a incidência de contribuições previdenciárias nos stock plans.

Mesmo que fosse a intenção do legislador tributário modificar a essência de um negócio jurídico, estaria caracterizada uma verdadeira tentativa de intervenção desse legislador em conceitos preexistentes e já definidos por outras áreas com o mero intuito de se tributar, algo que está certamente fora de sua alçada. Entende-se que se utilizar da Lei n. 12.973/2014 ou do CPC 10 (R1) para exigir o pagamento de contribuições previdenciárias seria caso de se criar uma tributação por analogia, prática veementemente vedada pelo CTN27.

Sustentam as autoridades fiscais que o mesmo dispositivo legal estabeleceu o momento apto a gerar a dedução fiscal para a pessoa jurídica quanto à despesa com stock plans, escolhendo o momento do exercício da opção pelo colaborador beneficiado, o que tem ocasionado precedentes como o supracitado (nos quais se decide pela incidência do IRPF já no exercício pelo beneficiário).

Entretanto, o que se pode concluir ao conhecer melhor o instituto dos stock plans é que aceitar a tributação da renda nesse momento seria uma clara violação ao princípio da realização da renda. Isso se deve ao fato de que nessa fase ainda não há renda percebida pelo colaborador beneficiado, de forma que a tributação da renda teria que se efetivar com base em uma mera presunção. Aliás, é fato notório que o valor do ativo pode sofrer tamanha desvalorização até o momento da alienação de forma que na verdade o colaborador não viria a experimentar lucro, mas sim perdas com toda a operação. Nesses casos, o Imposto de Renda teria sido cobrado em decorrência de um acréscimo patrimonial que talvez nem viria a se concretizar.

A Lei n. 12.793/2014, de fato, estabeleceu o momento do exercício da opção pelo empregado, com a entrega das ações pela pessoa jurídica empregadora, como aquele apto a gerar dedução fiscal para essa mesma pessoa jurídica (quanto às despesas com stock plans). Entretanto, o referido dispositivo não pretendeu, em momento algum, disciplinar o momento da incidência do imposto de renda para o colaborador contemplado pelo plano de ações. Também não há qualquer relação temporal necessária entre o momento de dedução da despesa para a pessoa jurídica e o momento de incidência do tributo para o beneficiário28.

Portanto, a norma contábil veiculada por meio do CPC n. 10 (R1) e o disposto na Lei n. 12.793/2014 são instrumentos verdadeiramente valiosos no estudo da tributação dos stock plans, visto que esses dispositivos trazem importantes determinações contábeis para o instituto, auxiliando na sua implementação, utilização e regulamentação.

Entretanto, o que se pode concluir é que, mesmo fazendo uso do termo “remuneração” em sentido amplo, nenhum dos dois dispositivos tentou atribuir natureza salarial ou remuneratória aos stock plans. Também não era objetivo desses dispositivos determinar o momento de incidência do IRPF no referido instituto.

Indo além, ainda que fosse essa a intenção, tais dispositivos não possuem força legislativa de alterar conceitos já previamente definidos e estudados por outros ramos do Direito, além de não possuírem o condão de alterar a natureza jurídica dos ganhos auferidos em decorrência de um plano de compra de ações. Portanto, conclui-se que é injustificável a exigência do IRPF nos stock plans com fundamento na norma contábil disposta no CPC n. 10 (R1) e na Lei n. 12.793/2014.

Em importante caso julgado em novembro de 2021, o Carf proferiu entendimento que se adequa mais ao ora defendido. Ao exarar o Acórdão n. 2402-010.654, aquele Conselho determinou que os planos de outorga de ações possuem natureza mercantil, de forma que a natureza remuneratória só restaria configurada em uma eventual desvirtuação do instituto:

“Fazenda Nacional. Assunto: Imposto sobre a Renda de Pessoa Física (IRPF) Ano-calendário: 2013, 2014, 2016, 2017. Plano de opção de compra de ações. Stock options. Características de riscos, onerosidade e liberalidade existentes. Natureza mercantil. A concessão do plano tem como objetivo fomentar a visão empreendedora dos administradores, empregados e prestadores de serviços em concernência aos objetivos do empregador. Ao aderir ao programa o profissional sente-se estimulado a permanecer na empresa e trabalhar para a evolução dos resultados dos negócios, a fim de obter ganhos futuros com as vendas de ações. Assim, conceitualmente, referidos planos de outorga de ações tem natureza de operação mercantil. Para que se verificasse alguma desvirtuação na sua concepção original, a acusação fiscal teria que ter apresentado elementos contundentes de desvirtuamento do plano que afastassem a natureza mercantil do negócio firmado pelos participantes.” (Carf, Acórdão n. 2402-010.654, Rel. Marcos Marinho Lutz, sessão de 12 de novembro de 2021)

Já a etapa (d) se refere ao momento em que o colaborador pode livre dispor de seu novo patrimônio, visto que resta finda a cláusula de lock-up. Sendo momento posterior à etapa (b), as cláusulas suspensivas do contrato também já estão superadas. Entretanto, esse ainda não é o momento de incidência do IRPF. Como já exposto, a disponibilidade econômica é completamente indissociável do aspecto material da hipótese de incidência do IRPF, sendo somente concretizada quando da percepção efetiva dos proventos econômicos. Reafirma-se, portanto, a necessidade de haver monetização para que se configure a incidência do Imposto de Renda da Pessoa Física.

Além disso, sabe-se que a volatilidade inerente ao mercado de capitais é indesviável. É plausível imaginar o cenário em que o preço do ativo flutue29 de maneira que o colaborador passe a experimentar prejuízo financeiro com toda a operação, de modo que a tributação não se justificaria.

O Carf também tem proferido entendimentos no sentido de que o momento (d) seria passível de incidência do IRPF. Denota-se dos julgados que esse entendimento se apoia no fato de que nesse momento o indivíduo já supostamente experimenta disponibilidade jurídica. Veja-se trecho do voto vencedor no Acórdão n. 2201-002.766 do Carf:

“Ou seja, e agora já me adiantando quanto ao momento em que tal remuneração é auferida, caracterizando, assim, a ocorrência do fato gerador do IRRF em questão [...], entendo que o que se encontra caracterizado em planos de opções de compras de ações, como o aqui sob análise, é a entrega, pelo contratante (outorgante das opções), da contraprestação da atividade laboral através de um ativo (opções de compra) diverso de moeda corrente, sendo, porém, tal ativo perfeitamente passível de valoração, de forma a que, no instante em que a condição suspensiva contratual constante do plano é implementada (vencimento do prazo de carência), conclui-se o negócio jurídico (contratante-contratado) no que diz respeito àquela remuneração e ao correspondente trabalho prestado, em linha com o previsto no art. 117, I da Lei no. 5.172, de 25 de outubro de 1966 (CTN).” (Carf, Acórdão n. 2201-002.766, Rel. Heitor de Souza Lima Junior, sessão de 26 de janeiro de 2016)

Portanto, ainda que não existam proveitos econômicos traduzidos em disponibilidade econômica, o colaborador teria a seu favor um acréscimo em seu patrimônio, representado pelas ações incorporadas das quais ele pode livre dispor. Para os que militam em favor dessa tese, o fato gerador ocorreria no momento em que a condição suspensiva se implementa, e a base de cálculo seria calculada subtraindo-se o valor pago pela ação do valor de mercado do ativo no dia posterior ao término da cláusula de lock up.

O entendimento prolatado em seara administrativa não merece, contudo, prosperar. Findo o prazo de carência, o colaborador beneficiado permanece na condição de mero acionista. Seu patrimônio será declarado para a Receita Federal na categoria de “bens e direitos”, afastada a incidência do IRPF nessa fase. Além disso, nessa etapa ele ainda não promoveu a alienação do seu patrimônio, não tendo como se falar em disponibilidade econômica percebida e renda realizada. Aceitar-se a incidência do IRPF nessa etapa seria promover uma desvirtuação do aspecto material do tributo, permitindo inclusive o cálculo do imposto a partir de uma renda presumida (que sequer poderá vir a se concretizar no futuro), sem que exista previsão legal dessa possibilidade.

Por fim, o momento (e) é o da efetiva alienação da ação. Trata-se do único momento passível de incidência do imposto em questão. Nessa fase, o indivíduo possui inteira disponibilidade jurídica do bem, que se traduz em disponibilidade econômica no momento da alienação, percebendo então seu proveito econômico. É o único momento em que se pode falar em renda realizada. A base de cálculo será, portanto, o valor de venda do ativo, subtraindo-se desse montante o valor pago pela ação. O Imposto de Renda da Pessoa Física incidirá então na modalidade de ganho de capital, e o aspecto material da hipótese de incidência estará completamente preenchido.

3. Stock plans e a incidência (ou não) das contribuições previdenciárias

A Constituição da República não cria tributos, mas outorga essa competência ao legislador. É papel da Lei Maior demarcar os limites de atuação dos entes federados, e assim o faz ao veicular suas regras de competência tributária. O legislador infraconstitucional poderá exercer sua competência tributária, observados os limites desenhados na regra-matriz constitucional.

A regra-matriz é a máxima extensão que o legislador infraconstitucional pode atingir ao delimitar os contornos de incidência do tributo outorgado a cada um dos entes federados. É o firme delineamento da regra de competência tributária, que limitará a atuação do ius tributandi. Por consequência, todas as demais áreas do campo possível de tributação serão excluídas da atuação do legislador infraconstitucional. Por conta deste arquétipo constitucional é que o contribuinte detém o direito de não ser tributado para além do ali disposto30.

Em se tratando das contribuições previdenciárias, a regra-matriz constitucional reside no art. 195, I, “a”, da Constituição Federal31. Da leitura desse dispositivo, feita em conjunto com o art. 149 da CF32, tem-se que o legislador constitucional conferiu à União o poder de instituir, por meio de lei, contribuição previdenciária cuja base de cálculo seja a remuneração paga em favor de pessoa física em decorrência da prestação de serviços (com ou sem vínculo empregatício).

Da análise dos dispositivos supracitados, percebe-se de imediato alguns requisitos constitucionais que devem ser respeitados quando da instituição das contribuições previdenciárias. De início, extrai-se a necessidade de que sua instituição seja feita mediante lei. Normalmente, a instituição ocorre por meio de processo legislativo ordinário, salvo nas hipóteses em que a Constituição expressamente exige Lei Complementar33. Outro requisito é a necessidade de que a parcela sobre a qual incidirá a contribuição previdenciária tenha natureza remuneratória. Isto porque o legislador constitucional expressamente delimita a área de incidência do tributo ao falar em “contraprestação pelos serviços prestados por pessoa física ao seu empregador ou à empresa ou entidade a ela equiparada”.

Outros requisitos merecem destaque. O art. 201, § 11, da CRFB/198834 determina de forma clara que os ganhos habituais do empregado, independentemente do seu título, serão incorporados ao seu salário para efeitos de contribuição previdenciária. Nesse sentido, o Supremo Tribunal Federal, ao apreciar o RE n. 565.160/SC35, decidiu que a habitualidade no pagamento das verbas é requisito para se determinar a sua integração (ou não) na remuneração do empregado para efeitos de contribuição previdenciária.

Observa-se que o § 11 do art. 201 da CRFB/1988 é claro ao correlacionar a contribuição previdenciária e a sua consequente repercussão em outros benefícios. Nesse sentido é o art. 195, § 5º, da CRFB/198836, que veda a criação ou majoração de benefício da seguridade social sem a correspondente fonte de custeio total. Portanto, as contribuições previdenciárias patronais têm sua base restrita às verbas de natureza remuneratórias e habituais, já que são essas que repercutirão no cálculo dos benefícios previstos no Sistema da Seguridade Social. É dizer que não se admite a incidência do tributo sobre verbas que não repercutam em benefícios previdenciários, como a exemplo das verbas indenizatórias, que possuem mero intuito de recomposição do patrimônio, ou mesmo os valores da remuneração que superem o valor do teto para a concessão de benefícios pelo RGPS.

Ressalte-se ainda que nem todas as verbas de natureza remuneratória e habitual irão repercutir em benefícios previdenciários. Tem-se ainda que excluir desse âmbito de incidência as verbas alcançadas por qualquer norma exonerativa, ou seja, aquelas abarcadas por hipótese de imunidade ou isenção. É o exemplo da imunidade das entidades beneficentes de assistência social, conforme o art. 195, § 7º, da CRFB37.

Além disso, as contribuições previdenciárias são tributos de caráter finalístico. É dizer que sua arrecadação é realizada com um único intuito: promover o financiamento da Seguridade Social. Nesse sentido, pode-se concluir que somente se configurará o fato gerador das contribuições previdenciárias nos casos em que o trabalhador que preste o serviço seja vinculado ao Regime Geral da Previdência Social (RGPS). Seria completamente contrário à natureza do próprio tributo cobrá-lo de quem não pode acessar seus benefícios. Deve-se ainda analisar no caso concreto se há (ou não) expressa previsão legal de base de cálculo alternativa, com sua incidência sobre outra materialidade, a exemplo da Receita Bruta, como ocorre nos casos de CPRB e Funrural.

Portanto, ante à minuciosa análise do constitucionalmente disposto acerca das contribuições previdenciárias, tem-se alguns requisitos que devem ser observados ao se analisar a incidência (ou não) das contribuições previdenciárias no caso concreto. São eles: a necessidade de se instituir as contribuições mediante lei; a natureza remuneratória das referidas parcelas; a habitualidade no pagamento dessas parcelas; a necessidade de que tais parcelas tenham repercussão em benefícios previdenciários; ser a parcela paga ou creditada a segurado do RGPS; a inexistência de norma exonerativa em relação à parcela em questão; e a inexistência de expressa previsão de base de cálculo alternativa aplicada ao caso.

Ressalte-se que a regra-matriz da competência tributária não é o mesmo que lei instituidora, de modo que a cobrança de um tributo com base nela não seria legítima. Portanto, para o perfeito nascimento da obrigação tributária, é necessário que o fato jurígeno, anterior e abstratamente previsto em lei, ocorra no mundo em concreto. Dá-se o nome de hipótese de incidência ao antecedente da norma tributária, que se traduz na situação ou fato apto a atrair a incidência dos efeitos adrede previstos no consequente da norma tributária. A hipótese de incidência é definida pelo legislador infraconstitucional, observados os limites desenhados pela regra-matriz de incidência do tributo38.

A hipótese de incidência, portanto, descreve abstratamente um fato de conteúdo econômico que, quando efetivamente ocorrido, atrairá os efeitos previstos no comando da norma, fazendo nascer a obrigação tributária. Ela se subdivide em quatro diferentes aspectos, quais sejam: (i) material, (ii) temporal, (iii) espacial e (iv) pessoal39. Necessária se faz uma análise minuciosa dos aspectos material e temporal do referido tributo, a exemplo do estudo feito no capítulo anterior, posto que neles residem as controvérsias jurídico-tributárias40.

O aspecto material da hipótese de incidência descreve, de forma genérica e abstrata, a substância tributável, sendo ela um signo presuntivo de riqueza a partir do qual o legislador pressupõe capacidade contributiva, tornando-a alvo da tributação. Sua descrição quase sempre se dá na forma de um verbo (de estado ou de ação) seguido de seu complemento, e.g., “auferir” + “renda e proventos de qualquer natureza”; “ser” + “proprietário de terras rurais”41.

Sendo de alçada do legislador infraconstitucional definir a hipótese de incidência do tributo cuja competência foi-lhe constitucionalmente outorgada, normalmente o faz por meio de processo legislativo ordinário, com exceção das hipóteses nas quais a Constituição expressamente exige lei complementar, como já mencionado. Em se tratando das contribuições sociais patronais, a análise do seu aspecto material deve partir do art. 22, I, Lei n. 8.212/199142.

Do dispositivo acima indicado, extrai-se que a contribuição patronal (a que está a cargo do empregador) deve incidir sobre o total das remunerações pagas, devidas ou creditadas aos segurados empregados ou trabalhadores avulsos, desde que sejam realizadas no intuito de se retribuir diretamente o trabalho prestado. Sendo os valores percebidos a título de remuneração o campo máximo de incidência do tributo em comento (ressalvados, por óbvio, os demais requisitos desenhados anteriormente) possui o contribuinte o direito de não ser tributado para além desses limites traçados. Ressalte-se que, embora algumas verbas recebidas integrem o conceito de remuneração, elas também não estão compreendidas no âmbito de incidência da contribuição previdenciária, tendo em vista todos os requisitos delimitados pela regra-matriz do tributo em questão. Nesse sentido, o legislador infraconstitucional tratou de respeitar tais limites, como se extrai da Lei n. 8.212/199143.

Note-se que, em atenção aos limites constitucionalmente traçados, o legislador infraconstitucional reforçou que as importâncias recebidas a título de ganhos eventuais (sem habitualidade), ainda que possam integrar o conceito de remuneração, não integrarão o conceito de salário-contribuição para os fins de incidência das contribuições previdenciárias. Além disso, da interpretação feita de modo concomitante dos arts. 22 e 28 da Lei da Seguridade Social, denota-se que o legislador infraconstitucional optou por fazer um recorte no aspecto material do tributo em comento, excluindo de sua hipótese de incidência (e, por óbvio, do âmbito de incidência do tributo) os abonos expressamente desvinculados de salário.

Tem-se ainda a Lei n. 13.467/2017 (chamada de Reforma Trabalhista), que tratou de alterar o art. 457, § 2º, da CLT44 para excluir o abono (ainda que pago com habitualidade) e os prêmios da base de incidência dos encargos previdenciários45.

Quanto ao reforço feito pelo legislador infraconstitucional acerca dos ganhos eventuais (afinal a previsão de não incidência simples, insista-se, decorre da simples não subsunção do fato concreto ao modelo adrede descrito na hipótese de incidência), pode-se inferir que as verbas percebidas pelos segurados empregados e trabalhadores avulsos sem habitualidade, i.e., com eventualidade, devem ser sempre excluídas da base de cálculo da contribuição previdenciária patronal.

Nota-se que o legislador não se preocupou em limitar a natureza jurídica das importâncias pagas que estarão a salvo da incidência do tributo, limitando-se a dizer que todas aquelas pagas de forma eventual estão excluídas desse âmbito. Em outras palavras, ainda que a verba em análise tenha natureza remuneratória, se verificada a sua eventualidade, tem-se que ela residirá fora do campo de incidência do tributo em análise.

Aquilo que é eventual possui característica de eventualidade, ocasionalidade ou casualidade. Fatos eventuais são aqueles cujo acontecimento não se percebe com frequência. Portanto, os valores percebidos pelo empregado sem periodicidade determinada podem ser considerados eventuais, não integrando a base de cálculo do tributo em comento.

Doutra margem, no campo de seu antônimo reside a habitualidade. Aquele fato recorrente e comum à situação analisada pode ser entendido como habitual. É fato previsível e esperado. Em termos trabalhistas, não é necessariamente o fato que ocorra todo dia ou todo mês, mas que se verifique frequentemente, em constância.

Deve-se ressalvar que, embora a habitualidade seja o antônimo de eventualidade, e que o fato habitual é também normalmente previsível, não se pode concluir que todo fato eventual será necessariamente imprevisível. A eventualidade se conecta com a periodicidade do evento, e não necessariamente com o poder do indivíduo de antever (ou não) o seu acontecimento.

Como exemplo ilustrativo, cite-se o “prêmio jubilação”. Esse prêmio é criado por liberalidade do empregador, que opta por beneficiar empregados que se aposentam enquanto funcionários da empresa. Ora, embora a companhia possa ter como costumeiro (leia-se, previsível) a concessão de um prêmio desse tipo, cada empregado só poderá perceber tal benefício uma vez, quando da sua aposentadoria. Embora seja evento previsível em certos casos, seu pagamento ocorre de forma notadamente eventual: apenas uma vez na vida de cada funcionário.

Portanto, pode-se concluir que o aspecto material da hipótese de incidência da contribuição previdenciária patronal inclui todas aquelas verbas pagas a empregado vinculado ao RGPS a título de remuneração (contraprestação por serviço prestado), excluindo-se desse campo as verbas que sejam alvo de norma exonerativa, os abonos expressamente desvinculados do salário, os prêmios e as verbas que não tenham repercussão em benefícios previdenciários (como as verbas pagas com eventualidade).

Ressalte-se que, via de regra, os valores percebidos em decorrência de plano de compra de ações são eventuais, posto que não é comum a existência de oferta para os mesmos colaboradores de diferentes planos concomitantes ou sucessivos. Além disso, o exercício e consequente recebimento é rodeado de incerteza e imprevisibilidade, porquanto sujeito a fatos futuros e incertos, como a mencionada volatilidade do mercado financeiro.

Ao se analisar especificamente o aspecto temporal das contribuições sociais, com o intuito de se definir em que momento se reputa ocorrido e consumado o seu fato gerador, tem-se que o art. 43, § 2º, da Lei n. 8.212/199146 sedimenta que o fato gerador das contribuições sociais se reputa ocorrido na data da prestação do serviço.

A temática já foi alvo de numerosas controvérsias. Por conta da redação do art. 195, I, da CRFB/198847, surgiram defensores da tese de que o aspecto temporal do tributo em questão seria o instante do efetivo pagamento ou creditamento dos valores que compõem a base de cálculo em favor do empregado. Para os que compartilham dessa tese, a Lei n. 8.212/1991 estaria ofendendo o texto constitucional ao definir o momento em que se considera ocorrido o fato gerador das contribuições sociais.

Entretanto, o Supremo Tribunal Federal, guardião da Constituição da República Federativa do Brasil, já tratou de solucionar essa questão. O STF pacificou seu entendimento no sentido de que a suposta ofensa ao texto constitucional seria, quando muito, meramente reflexa. Além disso, o Tribunal entendeu que a discussão acerca do momento em que se considera ocorrido o fato gerador das contribuições sociais é discussão de natureza infraconstitucional, devendo prevalecer o disposto na Lei da Seguridade Social. A respeito desse entendimento, confira-se:

“Direito tributário. Agravo interno no recurso extraordinário com agravo. Contribuição previdenciária. Fato gerador. Critério temporal. Prévia análise da legislação infraconstitucional. Ofensa constitucional indireta.

1. A jurisprudência desta Corte fixou entendimento no sentido de que a discussão acerca do momento em que ocorre o fato gerador da contribuição previdenciária tem natureza infraconstitucional.

2. A ofensa ao texto da Carta, se existisse, seria meramente indireta ou reflexa. Precedentes. [...].” (STF, Ag. Reg. no RE com Agravo n. 1.061.888/DF, Rel. Min. Luís Roberto Barroso).

Portanto, não restam dúvidas. Sendo o aspecto temporal o momento em que se reputa inteiramente ocorrido o fato gerador do tributo, temos que, no caso das contribuições previdenciárias, o fato gerador será a efetiva prestação do serviço, como pode-se extrair do art. 43, § 2º, da Lei n. 8.212/1991, bem como do entendimento pacificado Supremo Tribunal Federal.

O universo que circunda o instituto dos stock plans é repleto de especificidades e depende de diversos fatores, que vão se amoldar às particularidades de cada companhia. Antes de tudo, é preciso que a proposta de plano seja aprovada em Assembleia. Posteriormente, ele precisa ser publicado e aceito. Em outro momento, o colaborador decidirá se irá exercer ou não o seu direito de compra. É justamente por todas essas características apontadas que é difícil de se falar em habitualidade e previsibilidade quando se analisa um plano de compra de ações.

A título de exemplo, o Tribunal Superior do Trabalho (TST), por meio de sua Súmula n. 291, elegeu critério para determinar como habitual a remuneração recebida de forma ininterrupta pelo período mínimo de 12 meses, algo que definitivamente não ocorre quando se trata de planos de compra de ações. Confira-se:

“Súmula nº 291 – Horas extras

A supressão total ou parcial, pelo empregador, de serviço suplementar prestado com habitualidade, durante pelo menos 1 (um) ano, assegura ao empregado o direito à indenização correspondente ao valor de 1 (um) mês das horas suprimidas, total ou parcialmente, para cada ano ou fração igual ou superior a seis meses de prestação de serviço acima da jornada normal. O cálculo observará a média das horas suplementares nos últimos 12 (doze) meses anteriores à mudança, multiplicada pelo valor da hora extra do dia da supressão.”

Mesmo que o indivíduo faça sua adesão ao plano, surgindo a expectativa de direito (de comprar ações), não se pode falar em previsibilidade, tendo em vista que (i) ele não é obrigado a exercer sua opção; e (ii) a ação, até o momento do exercício, pode sofrer tamanha desvalorização que torne a compra por parte do colaborador injustificável.

Deve-se apontar o evidente risco que surge de todo plano de compra de ações. Ao optar por exercer o benefício que lhe foi outorgado, o colaborador desembolsa certa quantia para adquirir as ações da companhia. Ele deve ter consciência de sua aposta em um ativo extremamente volátil, de destino completamente imprevisível e incerto. A resultante de toda a operação, para ser economicamente positiva do ponto de vista do colaborador, depende de diversos fatores que estão fora de seu controle e de sua alçada.

Sabe-se que o valor de um ativo no mercado de capitais pode ser influenciado por fatores como a forma sob a qual a companhia em questão é dirigida, os rumos das políticas econômicas e sociais exercidas pelo governante do país naquele período, ou até mesmo por conta de fatores macroeconômicos, a exemplo de uma inesperável crise sanitária mundial48. Tais forças externas, incontroláveis e, em sua maior parte, imprevisíveis do ponto de vista das partes, devem ser pesadas quando da adesão ao plano e no momento de exercício da opção, constituindo verdadeiros e inegáveis riscos ao beneficiário.

Além disso, ao se analisar a natureza jurídica dos planos de compra de ações, tem-se que eles se constituem em uma verdadeira oportunidade de investimento, que se encontra à mercê de dezenas de fatores que, insiste-se, escapam do controle de todas as partes da operação. É dizer que, via de regra, tais planos detém uma evidente dose de imprevisibilidade, eventualidade e natureza claramente não remuneratória49.

Ainda que se defenda a natureza remuneratória dos stock plans, deve-se rememorar a limitação da regra-matriz constitucional das contribuições previdenciárias, reforçada pelo legislador infraconstitucional no art. 28, § 9º, “e”, 7, da Lei n. 8.212/1991, como exposto anteriormente. Tal dispositivo deixa evidente que, ainda que alguns valores percebidos pelo empregado integrem o conceito de remuneração, eles estarão à salvo da tributação, como é o caso dos ganhos eventuais.

A companhia, ao estruturar e oferecer um plano de opção de compra de ações, não o faz com habitualidade. Aliás, o mais comum é que os planos sejam oferecidos com bastante espaço de tempo entre si (mesmo por conta das longas cláusulas de lock up). Dessa forma, devido à sua eventualidade, incerteza e imprevisibilidade, é perfeitamente plausível entender, em último caso, que tais valores estariam a salvo da tributação, ainda que tenham sua natureza definida como remuneratória50.

Outra característica marcante do instituto é a sua onerosidade. Diferentemente da remuneração, na qual o empregado apenas recebe aquilo que lhe é devido em troca de sua força de trabalho, em se tratando de plano de compra de ações o beneficiário precisa desembolsar uma quantia para adquirir os ativos. Portanto, como visto, pode-se extrair algumas características em comum dos planos de compra de ações que justificam a não incidência das contribuições sociais.

Entretanto, este não parece ser o entendimento formado pelo Carf. Em diversos casos recentemente apreciados, por vezes os conselheiros do tribunal decidiram que o planos de compra de ações seriam uma forma de remuneração, o que justificaria a incidência das contribuições sociais previdenciárias. Confira-se:

“Assunto: Contribuições Sociais Previdenciárias

Período de apuração: 01/06/2007 a 31/12/2008

Opção de compra de ações. Stock options. Fato gerador de Imposto de Renda.

Os pagamentos efetuados a funcionários, executivos e demais prestadores de serviço da empresa, por meio de opção de compra de ações, caracterizam-se como remuneração, cabível, desta forma a incidência de contribuições sociais previdenciárias.” (Carf, Acórdão n. 9202-006.628, Rel. Heitor de Souza Lima Junior, sessão de 21 de março de 2018)

Esse entendimento de que a natureza dos stock plans seria remuneratória se baseia no fato de que as ações são concedidas com caráter pessoal, o que não ocorre quando são livremente negociadas no mercado. Além disso, seus adeptos sustentam que o risco de mercado decorrente de flutuações no preço do ativo não seria suficiente para determinar a natureza mercantil do negócio jurídico.

Ora, o entendimento exarado em seara administrativa não merece prosperar. Como exposto, existem diversas características em um plano de compra de ações que apontam para a não incidência das contribuições sociais em nenhuma de suas fases. Cite-se: a imprevisibilidade de que aquele benefício será futuramente concedido ou usufruído; a não obrigatoriedade de adesão ao plano; a mera expectativa de direito, visto que o colaborador pode decidir por não exercer sua opção; a onerosidade na aquisição das ações; a natureza mercantil do instituto das stock plans, posto que se sujeita às variações inerentes ao mercado de capitais; a eventualidade, não sendo comum haver mais de um plano concedido para os mesmos colaboradores de forma concomitante ou sucessiva; e a impossibilidade de se atribuir caráter contraprestativo às verbas possivelmente auferidas pelo colaborador quando da valorização das ações.

Esse entendimento (de que, como regra, os planos de compra de ações não possuem natureza remuneratória) é constantemente reforçado pelo TST, tribunal competente para processar e julgar dissídios dessa natureza. Confira-se trecho do voto vencedor no Recurso de Revista n. 201000-02.2008.5.15.0140, precedente relevante sobre o tema:

“No mais, o ordenamento jurídico pátrio admire a possibilidade de o empregador pôr à disposição do empregado programa por intermédio do qual se conceda o direito de compra de ações, tal possibilidade encontra amparo legal na Lei de Sociedades Anônimas, nº 6.404/76, em seu artigo 168, § 3º. Não obstante, tal situação fático-jurídica não proporciona ao empregado benefício de ordem salarial. Ocorre que, apesar de a possibilidade da compra e venda de ações decorrer do contrato de trabalho, o trabalhador não possui garantia de obtenção de lucro, podendo este acontecer ou não, por consequência das variações do mercado acionário, consubstanciando-se em vantagem eminentemente mercantil. Dessa forma, o referido direito não se encontra atrelado à força laboral, pois não possui natureza de contraprestação, não havendo se falar, assim, em natureza salarial.” (TST, RR n. 201000-02.2008.5.15.0140, Rel. Min. Guilherme Augusto Caputo Bastos, DJe 27.02.2015 – destaque nosso)

Assim, podem-se consolidar três teses que, aplicadas de forma cumulativa, ou subsidiária, reforçam, portanto, a não incidência de contribuições previdenciárias nos planos de opção de compra de ações. São elas:

A) Os planos de opção de compra de ações são, via de regra, de natureza mercantil, sujeitos à volatilidade inerente ao mercado de capitais, e à avaliação de participações societárias (no caso de empresas de capital fechado), não se configurando como forma de se remunerar trabalho prestado.

B) Os planos de opção de compra de ações são concedidos de maneira eventual, i.e. não habitual, sendo dotados de altíssima carga de incertezas e imprevisibilidade, seja em relação ao implemento de suas condições (suspensivas), seja quanto à variação no seu preço em decorrência da volatilidade do mercado de capitais.

C) Tendo em vista que os contratos costumam prever metas a serem cumpridas pelo colaborador beneficiado, os planos de opção de compra de ações podem ser encarados como prêmios por desempenho acima do ordinário. Esses valores, por previsão do art. 457, § 2º, da CLT, não possuem natureza remuneratória, também estando a salvo da tributação.

Diante de todo o estudo desenvolvido, não merece prosperar a incidência das contribuições sociais em nenhum momento do plano de compra de ações, estando os valores auferidos por meio de stock plans a salvo da tributação.

4. Considerações finais

Ao se estudar com afinco o tema, conclui-se que o Imposto de Renda da Pessoa Física só pode incidir quando da efetiva alienação das ações pelo colaborador beneficiado. Em qualquer momento anterior a este não há ainda renda efetivamente realizada, de modo que não se pode admitir a incidência do imposto em comento sobre rendimento meramente potencial e presumido.

O indivíduo só pode ser tributado mediante Imposto de Renda quando a própria renda se restar realizada. E como conclui-se no presente artigo, a disponibilidade econômica é fator marcantemente imprescindível para a perfeita realização da renda e, por consequência, para a incidência do IRPF no caso concreto. Em se tratando de stock plans, só há renda realizada quando da alienação do ativo.

Quanto às contribuições previdenciárias patronais, formou-se três teses que, aplicadas de forma cumulativa, ou mesmo subsidiária, implicam a não incidência das referidas contribuições em nenhum momento do plano de opção de compra de ações.

São elas: (a) a natureza mercantil, e não remuneratória, dos planos, em atenção à volatilidade inerente ao mercado de capitais e a outros riscos a que está inexoravelmente sujeita (avaliação de participações societárias); (b) via de regra, trata-se de ganho eventual (não habitual) que, como extrai-se da regra-matriz do referido tributo, não ensejam a incidência dessas contribuições; e (c) os valores oriundos de stock plans seriam prêmios concedidos em decorrência de rendimento acima do ordinário, estando tais valores à salvo da tributação (art. 457, § 2º, da CLT).

Ressalte-se que, nos casos que se vislumbrar uma verdadeira desvirtuação no uso do instituto em evidente e comprovada fraude mediante simulação, os valores gerados por ela deverão ser oferecidos à tributação. Entende-se como uso desvirtuado aquele em que a companhia, de qualquer forma, elimina o risco da operação (retirando o caráter da onerosidade, por exemplo, já que nessa hipótese não haveria qualquer risco de prejuízo financeiro ao colaborador), a oferece com expectativa e habitualidade e, cumulativamente, nos casos em que não seja possível enquadrar o plano como prêmio pago em retribuição ao desempenho superior ao ordinariamente esperado.

Referências bibliográficas

BRASIL. Conselho Administrativo de Recursos Fiscais. Acórdão n. 2201-002.766, Rel. Heitor de Souza Lima Junior, sessão de 26 de janeiro de 2016.

BRASIL. Conselho Administrativo de Recursos Fiscais. Acórdão n. 2201-005.153, Rel. Carlos Alberto do Amaral Azeredo, sessão de 4 de junho de 2019.

BRASIL. Conselho Administrativo de Recursos Fiscais. Acórdão n. 2201-006.249, Rel. Savio Salomão de Almeida Nóbrega, sessão de 5 de março de 2020.

BRASIL. Conselho Administrativo de Recursos Fiscais. Acórdão n. 2301-007.000, Rel. Sheila Aires Cartaxo Gomes, sessão de 17 de janeiro de 2020.

BRASIL. Conselho Administrativo de Recursos Fiscais. Acórdão n. 2402-010.654, Rel. Marcos Marinho Lutz, sessão de 12 de novembro de 2021.

BRASIL. Conselho Administrativo de Recursos Fiscais. Acórdão n. 9202-006.628, Rel. Heitor de Souza Lima Junior, sessão de 21 de março de 2018.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal, 5 de outubro de 1988.

BRASIL. Decreto n. 9.580, de 22 de novembro de 2018. Regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Diário Oficial da União, Brasília, 23 de novembro de 2018.

BRASIL. Decreto-lei n. 5.452, de 1º de maio de 1943. Aprova a Consolidação das Leis do Trabalho. Diário Oficial da União, Rio de Janeiro, 9 de agosto de 1943.

BRASIL. Lei n. 5.172, de 25 de outubro de 1966. Institui o Código Tributário Nacional. Diário Oficial da União, Brasília, 27 de outubro de 1966.

BRASIL. Lei n. 6.404, de 15 de dezembro de 1976. Dispõe sobre a Sociedade por Ações. Diário Oficial da União, Brasília, 17 de dezembro de 1976.

BRASIL. Lei n. 7.713, de 22 de dezembro de 1988. Altera a legislação do Imposto de Renda e dá outras providências. Diário Oficial da União, Brasília, 23 de dezembro de 1988.

BRASIL. Lei n. 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio, e dá outras providências. Diário Oficial da União, Brasília, 24 de julho de 1991.

BRASIL. Lei n. 12.793, de 13 de maio de 2014. Altera a legislação tributária federal relativa ao Imposto sobre a Renda das Pessoas Jurídicas – IRPJ, à Contribuição Social sobre o Lucro Líquido – CSLL, à Contribuição para o PIS/Pasep e à Contribuição para o Financiamento da Seguridade Social – Cofins; [...]; e dá outras providências. Diário Oficial da União, Brasília, 13 de maio de 2014.

BRASIL. Supremo Tribunal Federal. Agravo Regimental no Recurso Extraordinário com Agravo n. 1.061.888/DF. Recorrente: SERPRO. Recorrido: Vinícius Cosme Basílio da Motta. Rel. Min. Luís Roberto Barroso. Brasília, 27 de abril de 2018.

BRASIL. Tribunal Regional Federal da 4ª Região. Apelação Cível n. 5058213-23.2014.4.04.7000/PR. Apelante: União. Apelado: Pop Internet Ltda. Rel. Juiz Federal Alexandre Rossato da Silva Ávila, 18 de setembro de 2019.

BRASIL. Tribunal Superior do Trabalho. Súmula n. 291. Brasília, 31 de maio de 2011.

BRITTO, Felipe Lorenzi de; FIGUEIREDO, Fernanda Balieiro; BUENO, Iva Maria Souza. Stock options: os planos de opção de compra de ações. São Paulo: Almedina, 2017.

COSTA, Alcides Jorge. Imposto sobre a Renda. A aquisição da disponibilidade jurídica ou econômica como seu fato gerador. Limite de sua Incidência. RDT 40/105. XI Jornadas do Instituto Latino-Americano de Direito Tributário, Rio de Janeiro, 1983.

GALHARDO, Luciana Rosanova; BATISTA, Diego Alves Amaral. Stock options: plano de pagamentos baseados em ações. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel. Controvérsias jurídico-contábeis: aproximações e distanciamentos. São Paulo: Dialética, 2015. v. 6.

JORGE, Alice de Abreu Lima; MORAIS, Guilherme Bagno de; BATISTA JÚNIOR, Onofre Alves; SILVA, Paulo Roberto Coimbra. A participação nos lucros e resultados e os desafios tributários. 1. ed. Belo Horizonte: D’Plácido, 2020.

OLIVEIRA, Ricardo Mariz de. Fundamentos do Imposto de Renda. São Paulo: Quartier Latin, 2008.

PRIS. Pesquisa de gestão de incentivos de longo prazo e remunerações baseadas em ações 2019/2020.

Pronunciamento CPC 10 (R1). Comitê de Pronunciamentos Contábeis. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=41. Acesso em: 15 jul. 2022.

ROMANO, Bruno. Estudo do plano de stock options à luz das premissas adotadas pelo Carf. Revista Direito Tributário Atual v. 47. São Paulo: IBDT, 1º semestre de 2021.

SCHOUERI, Luís Eduardo. O mito do lucro real na passagem da disponibilidade jurídica para a disponibilidade econômica. In: LOPES, Alexsandro Broedel; MOSQUERA, Roberto Quiroga (org.). Controvérsias jurídico-contábeis: aproximações e distanciamentos. São Paulo: Dialética, 2010. v. 1.

SILVA, Paulo Roberto Coimbra. O Imposto de Renda da Pessoa Física e sua cobrança nas execuções trabalhistas. Revista OAB/RJ v. 25. Rio de Janeiro: Ordem dos Advogados do Brasil, jan./jun. 2009.

SILVA, Paulo Roberto Coimbra. Obrigação tributária: regra-matriz, hipótese de incidência e os limites da confiança outorgada aos legisladores e aplicadores da lei. Belo Horizonte: D’Plácido, 2018.

ZILVETI, Fernando Aurelio; CHARNESKI, Heron. Stock option: aproximações possíveis e distanciamentos necessários entre o direito e a contabilidade. In: SILVA, Fabio Pereira da; MURCIA; Fernando Dal-Ri; VETTORI, Gustavo Gonçalves; PINTO, Alexandre Evaristo (org.). Controvérsias Jurídico-contábeis. São Paulo: Atlas, 2021.

1 BRITTO, Felipe Lorenzi de; FIGUEIREDO, Fernanda Balieiro; BUENO, Iva Maria Souza. Stock options: os planos de opção de compra de ações. São Paulo: Almedina, 2017, p. 14.

2 Lei n. 6.404/1976: “Art. 168. O estatuto pode conter autorização para aumento do capital social independentemente de reforma estatutária. [...] § 3º O estatuto pode prever que a companhia, dentro do limite de capital autorizado, e de acordo com plano aprovado pela assembleia-geral, outorgue opção de compra de ações a seus administradores ou empregados, ou a pessoas naturais que prestem serviços à companhia ou a sociedade sob seu controle.”

3 Nesse sentido, conferir o caso da Skanska Brasil, discutido no REsp n. 1.737.555. A Skanska é uma subsidiária de uma construtora sueca que adota em solo nacional o plano de compra de ações mundial da companhia.

4 PRIS. Pesquisa de gestão de incentivos de longo prazo e remunerações baseadas em ações 2019/2020. Disponível em: http://bit.ly/pequisailp19. Acesso em: 05 jan. 2021.

5 SILVA, Paulo Roberto Coimbra. Prefácio. In: JORGE, Alice de Abreu Lima; MORAIS, Guilherme Bagno de; BATISTA JÚNIOR, Onofre Alves; SILVA, Paulo Roberto Coimbra. A participação nos lucros e resultados e os desafios tributários. 1. ed. Belo Horizonte: D’Plácido, 2020, p. 15-16.

6 CRFB/1988: “Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: [...] III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais [...].”

7 SILVA, Paulo Roberto Coimbra. Prefácio. In: JORGE, Alice de Abreu Lima; MORAIS, Guilherme Bagno de; BATISTA JÚNIOR, Onofre Alves; SILVA, Paulo Roberto Coimbra. A participação nos lucros e resultados e os desafios tributários. 1. ed. Belo Horizonte: D’Plácido, 2020, p. 17.

8 CRFB/1988: “Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios [...].”

9 Confira-se julgados do Conselho Administrativo de Recursos Fiscais: “Incidem contribuições previdenciárias sobre benefícios concedidos a colaboradores, no âmbito de Programas de stock options, quando verificada que a operação tem nítido viés remuneratório, não apresentando natureza mercantil, não evidenciando qualquer risco para o beneficiário e estando claramente relacionada à contraprestação por serviços.” (Carf, Acórdão n. 2201-005.153, Rel. Carlos Alberto do Amaral Azeredo, sessão de 4 de junho de 2019); e: “O fato gerador do IRRF em relação ao plano de stock options ocorre quando apurado ganho pelo trabalhador no momento em que exerce o direito de opção em relação às ações que lhe foram outorgadas.” (Carf, Acórdão n. 2201-006.249, Rel. Savio Salomão de Almeida Nóbrega, sessão de 5 de março de 2020)

10 CRFB/1988: “Art. 153. Compete à União instituir impostos sobre: [...] III – renda e proventos de qualquer natureza.”

11 CTN: “Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I – de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.”

12 COSTA, Alcides Jorge. Imposto sobre a Renda. A aquisição da disponibilidade jurídica ou econômica como seu fato gerador. Limite de sua incidência. RDT 40/105. XI Jornadas do Instituto Latino-Americano de Direito Tributário, Rio de Janeiro, 1983.

13 SILVA, Paulo Roberto Coimbra. O Imposto de Renda da Pessoa Física e sua cobrança nas execuções trabalhistas. Revista OAB/RJ v. 25. Rio de Janeiro: Ordem dos Advogados do Brasil, jan./jun. 2009, p. 250.

14 Lei n. 7.713/1988: “Art. 2º O imposto de renda das pessoas físicas será devido, mensalmente, à medida em que os rendimentos e ganhos de capital forem percebidos.”

15 SILVA, Paulo Roberto Coimbra. O Imposto de Renda da Pessoa Física e sua cobrança nas execuções trabalhistas. Revista OAB/RJ v. 25. Rio de Janeiro: Ordem dos Advogados do Brasil, jan./jun. 2009, p. 250-251.

16 Decreto n. 9.580/2018: “Art. 47. São também tributáveis: [...] IV – os rendimentos recebidos na forma de bens e direitos, avaliados em dinheiro, pelo valor que tiverem na data da percepção.”

17 OLIVEIRA, Ricardo Mariz de. Fundamentos do Imposto de Renda. São Paulo: Quartier Latin, 2008, p. 373.

18 CARVALHO, Paulo de Barros. Direito tributário, linguagem e método. 8. ed. São Paulo: Noeses, 2021, p. 701.

19 Figura construída pelos próprios autores com o objetivo de ilustrar as principais fases de um plano de opção de compra de ações e como elas se relacionam ao longo do tempo.

20 CTN: “Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existente os seus efeitos: [...] II – tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos do direito aplicável.”

21 CTN: “Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados: [...] I – sendo suspensiva a condição, desde o momento de seu implemento [...].”

22 SCHOUERI, Luís Eduardo. O mito do lucro real na passagem da disponibilidade jurídica para a disponibilidade econômica. In: LOPES, Alexsandro Broedel; MOSQUERA, Roberto Quiroga (org.). Controvérsias jurídico-contábeis: aproximações e distanciamentos. São Paulo: Dialética, 2010. v. 1, p. 241-264.

23 Pronunciamento CPC 10 (R1). Comitê de Pronunciamentos Contábeis. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=41. Acesso em: 15 jul. 2022.

24 Pronunciamento CPC 10 (R1). Item 12: “Via de regra, ações, opções de ações ou outros instrumentos patrimoniais são outorgados aos empregados como parte do pacote de remuneração destes, adicionalmente aos salários e outros benefícios.”

25 Lei n. 12.793/2014: “Art. 33. O valor da remuneração dos serviços prestados por empregados ou similares, efetuada por meio de acordo com pagamento baseado em ações, deve ser adicionado ao lucro líquido para fins de apuração do lucro real no período de apuração em que o custo ou a despesa forem apropriados.”

26 GALHARDO, Luciana Rosanova; BATISTA, Diego Alves Amaral. Stock options: plano de pagamentos baseados em ações. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel. Controvérsias jurídico-contábeis: aproximações e distanciamentos. São Paulo: Dialética, 2015. v. 6, p. 332.

27 CTN: “Art. 108. Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente, na ordem indicada: [...] § 1º O emprego da analogia não poderá resultar na exigência de tributo não previsto em lei.”

28 ZILVETI, Fernando Aurelio; CHARNESKI, Heron. Stock option: aproximações possíveis e distanciamentos necessários entre o direito e a contabilidade. In: SILVA, Fabio Pereira da; MURCIA; Fernando Dal-Ri; VETTORI, Gustavo Gonçalves; PINTO, Alexandre Evaristo (org.). Controvérsias jurídico-contábeis. São Paulo: Atlas, 2021, p. 203.

29 Cite-se de exemplo a volatilidade enfrentada pela Ibovespa no ano de 2020 em decorrência da pandemia da covid-19. O índice experimentou uma flutuação de preços de 59,5% no ano de 2020. Como comparativo, a flutuação em todo o ano de 2019 foi de 23,8% (GREGORIO, Rafael. Ibovespa tem maior volatilidade desde 2008, e ações oscilam até 117%; veja ranking. Valor Investe, São Paulo, 09 de nov. de 2020. Disponível em: https://bityli.com/mmsR0. Acesso em: 12 fev. 2021).

30 SILVA, Paulo Roberto Coimbra. Obrigação tributária: regra matriz, hipótese de incidência e os limites da confiança outorgada aos legisladores e aplicadores da Lei. Belo Horizonte: D’Plácido, 2018, p. 29-35.

31 CRFB/1988: “Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; [...].”

32 CRFB/1988: “Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.”

33 A exemplo do disposto no art. 195, § 4º, da Constituição da República.

34 CRFB/1988: “Art. 201. A previdência social será organizada sob a forma do Regime Geral de Previdência Social, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, na forma da lei, a: [...] § 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão em benefícios, nos casos e na forma da lei.”

35 Nesse julgado, o STF formou a tese de que “A contribuição social a cargo do empregador incide sobre ganhos habituais do empregado, quer anteriores ou posteriores à Emenda Constitucional nº 20/1998.”

36 CRFB/1988: “Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: [...] § 5º Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total.”