O Impacto do Sistema Tributário Brasileiro para Perpetuação da Desigualdade Racial no Brasil

The Impact of Brazilian Tax System for Perpetuating Racial Inequality In Brazil

Jurandir Antonio Sá Barreto Junior

Professor. Advogado. Doutor em Estudos Étnicos e Africanos pela UFBA. Pós-doutor em Ciências Jurídicas e Garantias Constitucionais na Universidad de La Matanza em Buenos Aires – Argentina. Pós-doutor em Direito Internacional pela Université du Quebéc à Montréal (UQAM), em Montreal – Canadá. Mestre em Direito Público pela UFPE. Mestre em Ensino, História e Filosofia da Ciência pela UFBA. Professor da UNEB e da UCSAL. E-mail: jurandirbarretojr@yahoo.com.br.

Michele dos Santos Gomes

Bacharela em Ciências Contábeis pela Universidade do Estado da Bahia (UNEB). Pesquisadora da relação entre Tributação Brasileira e Racismo.

Recebido em: 2-1-2022 – Aprovado em: 27-3-2023

https://doi.org/10.46801/2595-6280.53.8.2023.1921

Resumo

Esse trabalho pretende refletir sobre o impacto que o sistema tributário brasileiro exerce sobre os pretos e pardos, servindo de instrumento de perpetuação da desigualdade racial haja vista que os mesmos pertencem majoritariamente à população de baixa renda que, paradoxalmente, sofre com a pesada carga tributária incidente sobre o consumo. Nesse diapasão, afirma-se que a tributação brasileira não cumpre com a finalidade de redistribuição de renda nem, muito menos, com a preservação do mínimo existencial previsto pela Constituição Federal de 1988 com a finalidade de alcançar a justiça social. Com esse objetivo, o trabalho foi estruturado em três partes. Na primeira, descreve-se o impacto que o sistema tributário exerce sobre a realidade social brasileira de maneira geral. Na segunda parte, investiga-se o mito da democracia racial enquanto parâmetro ideológico responsável pela cegueira racial do estado brasileiro, responsável pelas políticas públicas impessoais diante da realidade estruturalmente desigual. Por último, na terceira parte, reflete-se sobre o impacto da referida tributação sobre a condição específica dos afrodescendentes.

Palavras-chave: sistema tributário, desigualdade racial, democracia racial, estado de direito.

Abstract

This work aims to reflect on the impact that the Brazilian tax system has on blacks and browns people, operating as an instrument for perpetuating racial inequality, given that they mostly belong to the low-income population that, paradoxically, suffers from the heavy tax burden concerning consumption. In this way, it is stated that Brazilian taxation does not fulfill the purpose of income redistribution not even with the preservation of the existential minimum as provided in the Federal Constitution of 1988 in order to achieve social justice. Bearing it in mind, this work was structured in three parts. The first part describes the impact that the tax system has on the Brazilian social reality in general. The second part investigates the myth of racial democracy as an ideological parameter responsible for the racial color blindness of the Brazilian society, responsible for impersonal public policies in the face of a structurally unequal reality. Finally, the third part reflects on the impact of the mentioned taxation on the specific condition of Afro-descendants.

Keywords: tax system, racial inequality, racial democracy, State’s rights.

1. O impacto na realidade social brasileira

No Estado Democrático de Direito uma das finalidades do sistema tributário é exercer a justiça social por meio da justiça fiscal, ou seja, instituir a arrecadação dos tributos, levando em consideração a capacidade contributiva dos cidadãos, posteriormente distribuir e investir essa riqueza em prol da redução da desigualdade social. O Estado tem o poder de tributar para atender o bem comum, e gerir a coisa pública. Sendo assim, a possibilidade de a sociedade alcançar um certo nível de igualdade depende, entre outras medidas, de como será dada a tributação.

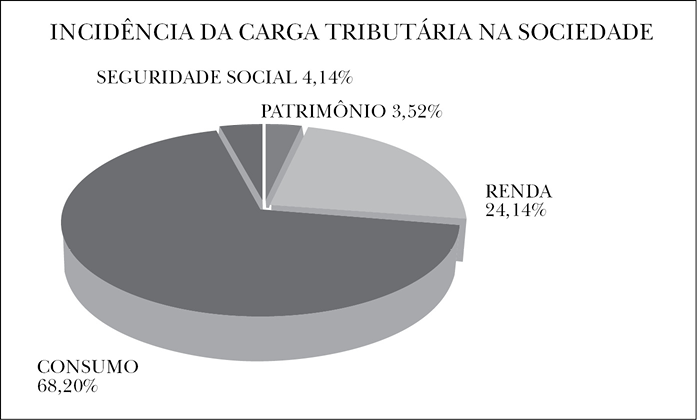

O art. 3º da Constituição Federal de 1988 legisla acerca do comprometimento do Estado com a melhoria da condição social, por meio de objetivos fundamentais relacionados à redução das desigualdades e da promoção do bem de todos sem discriminação de raça, cor, sexo e idade. Embora o Brasil esteja entre as maiores economias do mundo, também se encontra no rol dos países que possuem as piores distribuições de rendas. A tributação brasileira se apresenta de maneira regressiva, cobrando mais das pessoas com menor capacidade econômica, por meio dos tributos indiretos que incidem sobre o consumo de bens e serviços, os quais representam mais da metade da arrecadação de impostos. Essa incidência impacta diretamente a renda da população pobre, pois tem a mesma comprometida majoritariamente em consumo de bens e serviços. Da totalidade da carga tributária nacional, os tributos incidentes sobre o patrimônio correspondem a 3,52%, sobre a renda constitui-se de 24,14% e sobre consumo, 68,20%.

Gráfico 01 – Distribuição da carga tributária brasileira incidente sobre as origens de recurso

Fonte: Criado pelos autores.

Existe uma grande parcela da população que trabalha apenas para suprir suas necessidades básicas e não pode investir em fundo de reservas, em educação de qualidade e nem em planos de saúde, dependendo estritamente do poder público. A tributação brasileira não cumpre com a finalidade da redistribuição de renda, ao contrário, ela fortalece a concentração da mesma, já que a incidência de tributos sobre o patrimônio é menor, e a população rica paga o mesmo valor de tributo indireto que a população pobre. Segundo o Instituto de Pesquisa Econômica Aplicada (Ipea), a população mais pobre que tem renda per capita média de R$ 127,00 compromete 32% de sua renda com pagamentos de tributos, sendo 28% direcionados para impostos indiretos, já as famílias com renda per capita média de R$ 1.691,00 compromete 21% da renda com tributos, sendo 10% em impostos indiretos. Portanto, quanto maior a renda menor o gasto com tributos indiretos.

Conforme a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), em países desenvolvidos a tributação sobre renda e patrimônio apresenta-se em dois terços (2/3) da arrecadação, ou seja, o pagamento de tributos diretos é maior, o que contribui para tornar a sociedade mais igualitária.

A população de baixa renda sofre com a pesada carga tributária, embora não possua a maioria dos seus direitos atendidos, essa é a população que em grande medida não tem acesso a saneamento básico, possui uma infraestrutura defasada, a educação cada vez mais sucateada e a saúde apresenta sérios problemas. O planejamento tributário não cumpre com a essencialidade da dignidade humana, assim, tem-se um grande problema social, já que indivíduos que não possuem a completude de seus direitos atendidos tendem a depender mais ainda do sistema público, que não supre suas necessidades. A cobrança dos tributos para essa classe acaba indo na contramão do mínimo existencial, implícito no art. 3º da Constituição Federal, que se constitui em um dos objetivos da Nação, erradicando a pobreza e a marginalização.

“O ‘mínimo existencial’, é um conjunto de direitos básicos que integram o núcleo da dignidade da pessoa humana, formado pela seleção dos direitos sociais, econômicos e culturais, e, por terem efetividade imediata, deveriam ser sempre garantidos pelo poder público, independentemente de recursos orçamentários (obstáculo financeiro relativizado).”1

Após a preservação desse mínimo é que se deveria avaliar a possibilidade de o cidadão pagar tributos, segundo a sua capacidade contributiva. O § 1º do art. 145 da CF afirma que:

“Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultando à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitando os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades do contribuinte.”

Segundo Baleeiro (1998, p. 574) “essa contribuição inicia-se após a dedução dos gastos necessários à aquisição, produção e manutenção da renda e do patrimônio, assim como do mínimo indispensável a uma existência digna para o contribuinte e sua família”.

De acordo com a Constituição Federal de 1988, deve-se preservar o mínimo existencial amparado pelo princípio basilar da Capacidade Contributiva, mas toda essa tentativa de alcançar a justiça social se esbarra no sistema tributário brasileiro, haja vista que sua regressividade atinge a população de baixa renda, que se vê obrigada a gastar o pouco dinheiro que tem com os tributos indiretos. Não é justo, portanto, que o referido segmento da população seja obrigado a arcar com o financiamento de um Estado que não cumpre suas promessas e nem obedece aos objetivos da lei.

Em pesquisa realizada em 2020 pela Fundação Getulio Vargas (FGV) e divulgada pela CNN Brasil foi demonstrado que triplicou a quantidade de pessoas que vivem abaixo da linha da pobreza, chegando a cerca de 27 milhões, num percentual de 12,8% da população brasileira, pessoas essas que pertencem a famílias que tentam sobreviver com o valor de R$ 246,00 (US$ 43,95) por mês.

Esse pequeno valor normalmente vai ser consumido em bens essenciais como alimentação, que possui uma alta taxa de tributo embutido.

“O princípio da capacidade contributiva inspira-se na ordem natural das coisas: onde não houver riqueza é inútil instituir imposto, do mesmo modo que em terra seca não adianta abrir poço à busca de água. Porém, na formulação jurídica do princípio, não se quer apenas preservar a eficácia da lei de incidência (no sentido de que esta não caia no vazio, por falta de riqueza que suporte o imposto); além disso, quer-se preservar o contribuinte, buscando-se evitar que uma tributação excessiva (inadequada à sua capacidade contributiva) comprometa os seus meios de subsistência, ou o livre exercício de sua profissão, ou livre exploração de sua empresa, ou o exercício de outros direitos fundamentais, já que tudo isso relativiza sua capacidade econômica.”2

A população pobre e a classe média é quem financia o Estado, mas como a arrecadação tributária não retorna para a sociedade de maneira íntegra, ocorre a desorganização da coesão social, sobretudo para os mais frágeis, ou seja, as famílias que têm toda sua renda comprometida com o consumo, obrigadas a estar nos subempregos, crianças e adolescentes vivendo em bairros periféricos sem acesso a educação de qualidade, cultura e lazer, que muitas vezes também arcam com responsabilidades de adultos. Dificilmente a parcela mais carente da população consegue romper com o ciclo da pobreza, pois sem educação qualitativamente boa torna-se difícil ocupar cargos bem remunerados. Isa Oliveira, secretária executiva do Fórum Nacional de Prevenção e Erradicação ao Trabalho Infantil (FNPETI), salienta que a pobreza não é simplesmente pouca renda ou nenhuma renda. “Há a privação aos direitos. Não acesso à escola de qualidade, não acesso à informação, não acesso à moradia digna. A pobreza determina o trabalho infantil e vai contribuir para a privação de muitos direitos.”

O Relatório de Observação n. 2 dos Indicadores de Equidade do Sistema Tributário Nacional, produzido em 2009 pelo Conselho de Desenvolvimento Econômico e Social, apontou os cinco problemas principais da tributação no Brasil.

“a existência de um sistema tributário regressivo e com má distribuição da carga tributária, o baixo retorno social em relação à carga tributária; uma estrutura tributária desincentivadora das atividades produtivas e da geração de emprego; a inadequação do pacto federativo em relação às competências tributárias; e a ausência de cidadania tributária”.

A progressividade é um mecanismo para a equidade social, aqueles que possuem nível de rendimento e estoque de riqueza elevados devem contribuir proporcionalmente mais com pagamento de tributos, assim o Estado disponibilizaria de mais recursos para execução das políticas públicas e a execução da redistribuição de renda. A progressividade é sem dúvida uma ferramenta eficiente para a redução da pobreza e para uma sociedade coesa e harmônica, pois por meio dela é possível a materialização do princípio da igualdade, a concretização da capacidade contributiva e dos objetivos fundamentais.

Douglas Yamashita3 apresenta duas espécies de progressividade: a fiscal e a extrafiscal. “A primeira tem fundamento nos princípios da capacidade contributiva e igualdade de sacrifício. A segunda baseia-se na busca de redução das desigualdades econômicas e sociais.” Nesse contexto, o Imposto de Renda Pessoa Física (IRPF) não apresenta taxas proporcionais para todo nível de renda, ao contrário, estagnando em um certo percentual.

“O IRPF é de modo geral pouco progressivo – e chega a ser regressivo a partir de certo nível de rendimento, especificamente após a faixa de 30 a 40 salários mínimos mensais, consideradas as rendas do trabalho e do capital. As alíquotas marginais sobre as faixas mais altas de rendimento são moderadas e a alíquota marginal máxima (27,5%) é baixa em comparação com as de outros países, inclusive emergentes.”4

Em realização da pesquisa do valor salário nominal e do salário mínimo necessário para viver em abril de 2021, o Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE) constatou que o salário nominal é de R$ 1.100,00 e o salário mínimo necessário se encontra no valor de R$ 5.330,69. Assim, para que realmente a progressividade fizesse efeito, o valor do salário mínimo deveria ser usado como referência para a primeira faixa do IRPF.

Em entrevista à Revista Instituto Humanitas Unisinos on-line – IHU, Evilásio Salvador afirma que o Sistema Tributário:

“[...] não é simplesmente injusto porque tem uma tributação forte indireta, ele também é injusto porque não tributa renda e patrimônio de maneira adequada, e mesmo quando tem a tributação sobre a renda, esta é, basicamente, restrita e limitada ao trabalhador assalariado e aos servidores públicos No Brasil nem todos os rendimentos tributáveis de pessoa física estão incluídos na tabela do IRPF, os rendimentos de capital e outras fontes de renda são tributados com a alíquota inferior à do imposto incidente sobre renda de trabalho.”5 (SALVADOR, 2014, p. 20)

Tal situação encontra-se em desacordo com o que está estabelecido no art. 150, II, da CF, que proíbe: “qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos”.

O estudo realizado pela Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Unafisco) constatou que se houvesse a tributação de lucros e dividendos estes gerariam uma receita de R$ 59,79 bilhões por ano ao Estado, que poderia ser usada para redução da desigualdade e para a distribuição de renda. Embora as empresas tenham também que arcar com a pesada carga tributária, este ônus fiscal é repassado para o consumidor final. Assim, a Unafisco afirma que “existe uma dupla não tributação do lucro”.

No que diz respeito especificamente à questão da herança e sua tributação, o pequeno valor do Imposto sobre Transmissão Causa Mortis e Doação que incide sobre a herança, cujo percentual é de 8%, também impacta negativamente na sociedade brasileira. Conforme o relatório da consultoria Ernest & Young (World Estate and Inheritance Tax Guide), divulgado pelo Terraço Econômico, os países com maior alíquota máxima de imposto s sobre herança são: França (60%), Japão (55%), Alemanha (50%), Inglaterra (40%) e Estados Unidos (40%).

Tal realidade pode ser vista como uma consequência da história da formação da sociedade brasileira, pois sabe-se que existe uma pequena fração da população que herdou fortunas com a escravização e a posterior exploração da mão de obra barata. Tais herdeiros até hoje usufruem os resultados da expropriação de terras e outros bens, estando a maioria deles no patamar de alta renda, haja vista não terem começado seus patrimônios do nada.

De acordo com a Pesquisa Desigualdade Mundial divulgada na matéria do El País, os 10% mais ricos da população brasileira obtêm aproximadamente 55% da renda nacional. E 1% dos mais ricos do Brasil, detém 27,8% da riqueza nacional. Essas riquezas também são reflexos de heranças somadas com os incentivos fiscais concedidos pelo governo, juntamente com a isenção dos lucros e dividendos e a falta de implementação do imposto sobre as grandes fortunas sinalizado na Constituição desde 1988, mas que até hoje não foi concretizado.

“Os principais grupos econômicos são os que patrocinam a candidatura da maioria dos políticos eleitos, razão pela qual há forte aversão a projetos de lei que visem a prejudicá-los, o que tornaria a previsão do imposto sobre grandes fortunas na Constituição um simples álibi político perante a sociedade brasileira.”6

O art. 80 do Ato das Disposições Constitucionais Transitórias (ADCT) recepcionando o art. 167, IV, da CF/1988, destina a arrecadação do Imposto sobre Grandes Fortunas (IGF) integralmente ao “Fundo de Combate e Erradicação da Pobreza”, não havendo possibilidade de desvinculação dessa receita. Nesse sentido, a tributação dos super-ricos é essencial para a redução das desigualdades sociais, pois no Brasil quem está abaixo da linha de pobreza gasta a maior parte de sua renda com o pagamento de tributos, por sua vez, milionários e bilionários, além de serem isentos ainda sonegam tributos. Fernando Gaiger Silveira e Luana Passos assim discorrem: “A eficácia redistributiva da política tributária brasileira é baixa, pois ela não tributa o patrimônio e os rendimentos mais elevados, não originários do trabalho – aluguéis, aplicações financeiras, lucros e dividendos.”7

A sonegação de tributos afeta diretamente o desenvolvimento da sociedade, pois gera menos aplicações em investimentos para desenvolvimento socioeconômico. A Oxfam Brasil em pesquisa realizada em 2020 sinalizou que muitas das maiores empresas do mundo abusam de paraísos fiscais para pagar menos impostos e algumas chegam até mesmo a não pagar nada. Franco e outros (2020) mostram a dimensão da sonegação:

“Em todo o mundo, a sonegação fiscal atingiu proporções epidêmicas. Estudos mostram que, na menor das estimativas, pelo menos US$ 8 trilhões – perto de 10% do PIB mundial – estão escondidos em paraísos fiscais. Ainda temos um outro estudo recente do FMI que estima um total de 40% do investimento estrangeiro direto – cerca de US $ 15 trilhões – passando por empresas de fachada sem atividades comerciais reais.”

“A endêmica sonegação de quem pode muito pagar estimula a cobrança pelo fisco daqueles que não devem pagar, mas não têm como sonegar.”8 Além dos contrassensos que o Sistema Tributário Brasileiro apresenta, ainda tem o grande problema da corrupção, a qual impossibilita a distribuição de renda por meio dos serviços públicos e fortalece a extrema pobreza na sociedade brasileira.

O governo brasileiro tem uma forte política de conceder isenções para as grandes empresas, em contrapartida de investimento em tecnologia e geração de emprego e renda, contudo não há fiscalização no que diz respeito ao cumprimento desse acordo, muitas das empresas absorvem um grande grupo de trabalhadores no início da implantação e construção, mas depois acabam por despedi-los. Muitas dessas empresas também não executam sua obrigação social, e muitas vezes degradam o ambiente e não pagam as multas estabelecidas, sem mencionar as grandes tragédias sociais e ambientais que as mesmas causam, respondendo processos e recorrendo das sentenças por anos na justiça, sem apresentar solução concreta e digna para a localidade prejudicada.

“O governo concede esses benefícios com a justificativa de que eles podem estimular investimentos e o crescimento da economia. Mas esquecem de dizer que eles diminuem o orçamento disponível para aplicar em políticas públicas. Além disso, eles podem reforçar a injustiça do sistema tributário brasileiro, pois em parte são fornecidos a grandes empresas, ou ter efeitos negativos na promoção de direitos humanos, como acontece no caso dos incentivos aos agrotóxicos.”9

No âmbito da propriedade agrária também percebe-se a injustiça tributária que prejudica a sociedade, consequência do nosso passado histórico. Atualmente o Imposto sobre Propriedade Territorial Rural (ITR) apresenta-se irrisório para os cofres públicos, beneficiando principalmente o setor do agronegócio e os grandes latifundiários. Segundo dados da Receita Federal, em 2019, o ITR arrecadou R$ 1,7 bilhão de valores nominais, o que corresponde a 0,11% do total de tributos obtidos pelo órgão.

Tal situação constitui-se enquanto herança da formação histórica autoritária e conservadora, colaborando para perpetuar as desigualdades sociais e econômicas brasileiras. “O setor ruralista conseguiu manter-se praticamente imune à tributação de terras por meio do poder político-econômico acumulado ao longo dos períodos colonial e imperial.”10

2. O mito da democracia racial

2.1. O mito e suas consequências

A crença segundo a qual vivemos numa democracia racial foi formalizada por Gilberto Freyre, que escreveu nos anos 30 do século passado Casa Grande e Senzala, dando a entender que no Brasil não havia distinções rígidas entre brancos e negros, havendo apenas discriminação social feita aos pobres.

Gilberto Freyre, ao se opor ao enfoque racista ainda em voga na sua época, contestou a ideia de inferioridade do negro valorizando a contribuição racial e cultural dos africanos na formação da nação brasileira, vendo na miscigenação não um motivo da degenerescência biológica e moral, como queriam as teorias raciais do final do século XIX e início do XX, mas como um viés de convivência salutar entre os diversos segmentos raciais.

“Em Casa-Grande e Senzala, como nos livros que se lhe seguiram, o autor expôs sua visão histórica sobre a família patriarcal, atribuindo a esta a condição de grande fator de congraçamento entre senhores e escravos e, consequentemente, entre brancos e negros. Conjugada à priorização da família patriarcal, veio a tese sobre suposta propensão genésica e cultural dos portugueses ao contacto com os povos de cor. Toda essa argumentação confluiu para a conclusão sobre a existência da ‘democracia racial’ no Brasil. Conquanto esta expressão esteja ausente do texto freiriano, foi a partir de sua obra que ela ganhou força e adeptos, particularmente no meio institucional local.”11

Renato Ortiz acredita que o mito da democracia racial veio atender às demandas ideológicas nacionalistas do Estado Novo de Getulio Vargas.

“[...] A ambiguidade da identidade do Ser nacional forjada pelos intelectuais do século XIX não podia resistir por mais tempo. Ela havia se tornado incompatível com o processo de desenvolvimento econômico e social do país. Basta lembrarmos que nos anos 30 procura-se transformar radicalmente o conceito de homem brasileiro. Qualidades como ‘preguiça’, ‘indolência’, consideradas como inerentes à raça mestiça, são substituídas por uma ideologia do trabalho. Os cientistas políticos mostram, por exemplo, como esta ideologia se constituiu na pedra de toque do Estado Novo.

[...] O que se assiste neste momento é na verdade uma transformação cultural profunda, pois se busca adequar as mentalidades às novas exigências de um Brasil ‘moderno’. Ao mulato de Aluísio de Azevedo se contrapõe a positividade do mestiço, que diferentes setores sociais procuram orientar para uma ação racional mais compatível com a organização social como um todo. Não tenho dúvidas de que esta ideologia do trabalho se encontra ausente do texto de Gilberto Freyre. O que quero mostrar é que a operação Casa Grande e Senzala possibilita enfrentar a questão nacional em novos termos. Daí eu ter afirmado que o sucesso da obra se encontra também fora dela. Ao permitir ao brasileiro se pensar positivamente a si próprio, tem-se que as oposições entre um pensador tradicional e um Estado novo não são imediatamente reconhecidas como tal, e são harmonizadas na unicidade da identidade nacional.”12

O nosso racismo, que não se consubstancia nas lutas abertas entre brancos e negros, revela-se nos detalhes do dia a dia com a desvantagem no mercado de trabalho, no nível educacional e até nos meios de comunicação que não raro retratam os negros em posições inferiores. Podemos afirmar que a nossa cultura dimensionou e definiu os espaços sociais ocupados pelos negros. Neste sentido, é bem difundida a ideia de que os negros são bons no futebol e na música, contudo lhes são vedados certos espaços sociais, como por exemplo, cargos de diretoria e outras posições de poder. A situação atual dos negros na realidade brasileira pode ser dimensionada pelo resultado das pesquisas estatísticas, como esta que se segue apresentada por Antony Devalle:

“Diversas estatísticas revelam como é difícil ser negro no Brasil. De cada 2 mil crianças pobres, 1600 são negras; 76,1 em cada mil crianças afro-brasileiras morrem antes dos 5 anos, enquanto a mortalidade infantil atinge 45,7 em cada mil brancos. A expectativa de vida dos brancos é de 71 anos, mas a dos afrodescendentes é de 65. Os afrodescendentes assalariados recebem, em média, R$ 344, menos da metade da média salarial nacional dos brancos, que é de R$ 734. Além disso, um negro com 12 anos de escolaridade ganha metade do que um branco com o mesmo tempo de estudo formal. 69% da população afrodescendente são pobres e a taxa de pobreza entre os negros é quase 50% mais alta do que entre os brancos. Esses e outros dados confirmam que no Brasil a pobreza tem cor.”13

No mesmo ano em que Gilberto Freyre publicou Casa Grande & Senzala, foi constituída a Frente Negra Brasileira, fechada mais tarde pelo Estado Novo, em 1937. Foi nessa década que expressões como “preconceito racial” começaram a aparecer, especialmente nos jornais e nas organizações de luta negra. Na década de 1970, o Movimento Negro se fortaleceu, apesar das restrições que lhe impunha a ditadura. No governo do General Médici (1969 a 1974), as informações sobre qualquer movimento negro e sobre racismo eram censuradas.

“De 1974 ao final dos anos 70, à medida que o governo militar consolidava o seu poder autoritário, os estudos sobre raças feitos por brasileiros foram aniquilados, pois muitos dos mais influentes estudiosos de raça no Brasil haviam sido exilados. Os estudos sobre essa questão haviam se tornado um perigo à segurança pessoal. Skidmore (1985) crê que o exílio forçado de Abadias do Nascimento, Florestan Fernandes, Fernando Henrique Cardoso e Octavio Ianni foi causado principalmente por questionarem o consenso nacionalista sobre raça. As rebeliões urbanas e o vigoroso movimento pelos direitos civis ameaçavam desestabilizar a sociedade norte-americana, e diante disso o governo brasileiro iria reprimir qualquer evento que se assemelhasse a uma contestação da situação racial vigente. Embora Fernandes houvesse se transformado na figura central no âmbito das ciências sociais no Brasil, ele por fim abandonou seus estudos sobre raça ao retornar do exílio, assim como Cardoso.”14

Nessa época a figura de Zumbi foi revalorizada pelos movimentos negros que instituíram o dia 20 de novembro, data de sua morte, como Dia da Consciência Negra, com o objetivo de mostrar que o 13 de maio não resolveu o problema dos negros no Brasil sendo, em grande medida, uma farsa.

Ainda sob a égide da Ditadura Militar, mais precisamente em 1978, foi criado o Movimento Negro Unificado (MNU). Naquele ano, no mês de julho, cerca de 2000 negros se reuniram em frente ao Theatro Municipal de São Paulo para protestar contra a existência da discriminação racial no Brasil. A partir daí o crescente movimento negro passaria a exercer uma certa influência no governo federal, em vários governos locais, resultando na política das ações afirmativas.

Uma das perspectivas apontadas pelas reinvindicações do Movimento Negro reside na condição da desigualdade social da renda relativa dos negros no Brasil. Constatou-se que os negros (pretos e pardos) têm, no que diz respeito à renda domiciliar per capita, menos da metade em relação aos brancos, resultado do histórico de discriminações pelas quais vêm passando na história republicana e não como faz crer o senso comum, a ausência de esforço ou mérito.

A ação afirmativa é uma iniciativa essencial de promoção da igualdade, surgida do reconhecimento da desigualdade vivida pelas pessoas negras, resultando então a necessidade de fazer algo para mudar esse estado de coisas por meio de medidas positivas institucionais, ao invés de permanecer na atitude passiva de declarar a igualdade entre as pessoas ou de apenas condenar a discriminação racial.

Essas políticas reconhecem a existência de grupos com menos oportunidade e, para que tenham as mesmas chances, oferecem a eles alguns privilégios até que o problema se resolva. Tais políticas em relação ao negro estão ainda dando seus primeiros passos no Brasil, como por exemplo, fixar um número mínimo de atores não brancos em comerciais e programas de televisão, bem como a fixação de cotas em vestibular. Contudo, o asseguramento dessa política deverá encaminhar-se também para outras situações, como dar preferência a candidatos pretos e pardos em caso de empate em processos de seleção e privilegiar firmas que tenham mais negros entre seus funcionários.

Só recentemente por força das ações afirmativas a população negra tem sido vista na sua especificidade, até então a mesma estava inserida na categoria do “povo brasileiro” ou do contingente da pobreza nacional e diante disso acreditava-se que seria beneficiado pelo implemento de políticas públicas mediatizadas para combater a desigualdade de renda e a pobreza. Não duvida-se que, antes do emprego das ações afirmativas, o aumento de renda, ainda que insignificante, dos negros foi fruto de ação governamental, contudo no que diz respeito à questão da sua mobilidade social relativa ao conjunto da sociedade e ao espectro de oportunidades no mercado de trabalho, não houve alterações substanciais. A partir das reinvindicações dos movimentos negros a política oficial do governo brasileiro entendeu que para haver igualdade de oportunidades e elevação do padrão de vida dos afrodescendentes, deveria haver, necessariamente, a implementação de políticas dirigidas especificamente à população negra, bem como a existência de mecanismos sociais, legais e institucionais, para reverter a situação de desigualdade na qual ainda está inserida a população negra.

2.2. O processo de desmistificação da teoria da democracia racial

A imagem de uma democracia racial converteu-se num mito fundador da sociedade brasileira. Contudo, o mito começou a ruir, pelo menos no âmbito acadêmico, por volta dos anos 50, quando o Brasil já havia adquirido reputação internacional por sua democracia racial. Tal motivo levou a Unesco a encomendar uma série de estudos para compreender o segredo de tal harmonia, para tanto foi nomeado como principal pesquisador brasileiro do projeto o sociólogo e professor da Universidade de São Paulo, Florestan Fernandes.

“Suas conclusões surpreenderam seus patrocinadores por constituírem a primeira contestação de peso à imagem de democracia racial no Brasil, levando a uma primeira ruptura clara com as ideias de Freyre. Fernandes discordou veementemente dos achados de seus parceiros norte-americanos do projeto, inspirados por Freyre, particularmente Charles Wagley e Marvin Harris. Ao contrário destes, Fernandes concluiu que o racismo era muito difundido na sociedade brasileira.”15

Contudo, o processo de desmistificação da teoria da democracia racial ganhou força no final dos anos 70 a partir das reivindicações do movimento negro e das reflexões de pesquisadores sociais voltados para a questão da mobilidade e da desigualdade social, como Carlos Hasenbalg, que combateu a tese divulgada nas ciências sociais a partir dos anos 50 por Florestan e seus discípulos, segundo a qual, com o processo de modernização econômica, fator explicativo das transformações sociais e o fortalecimento das classes e seus inerentes conflitos, a questão racial perderia poder explicativo.

Hasenbalg percebeu que, no que diz respeito aos índices de mobilidade ascendente, os negros compõem o grupo social com o menor índice, sendo que essas dificuldades se agravam quando relacionadas aos estratos de renda mais elevados. Também observou que dentre todos os estratos ocupacionais analisados, os rendimentos derivados do trabalho são menores entre os negros. Fazendo frente às referidas teorias que preconizavam o fim da questão racial a partir do processo de modernização, apontou a contradição de tal raciocínio, pois no processo de modernização pelo qual passou o país no período de 1930-1980 caracterizado pela valorização da mão de obra nacional com o fim da imigração, não houve benefício à mão de obra negra, não havendo entre os indicadores de ocupação e renda convergência entre os negros e brancos.

“Como mostram Hasenbalg e Silva (1992), há um processo de competição social que se desenvolve em etapas, acumulando desvantagens que impedem a igualdade de chances. A cor, como critério de seleção no mercado do trabalho, também varia segundo o perfil da ocupação. Aquelas ocupações mais voltadas ao contato direto com o público estão mais suscetíveis à exclusão dos negros, ao contrário de posições manuais. Também é forte a hipótese de que quanto mais alta a ocupação está na hierarquia ocupacional, mais refratária à absorção de negros. E de que quanto mais alto for o nível educacional exigido, maior será a discriminação observada no mercado de trabalho.

Dos estudos dedicados à análise das desigualdades raciais no país não se infere a ausência de mudanças na sociedade brasileira, mas sim a ausência de uma mobilidade relativa dos negros. Examinando as desigualdades raciais entre as décadas de 1940 e 1990, conclui-se que a posição relativa dos negros e brancos na hierarquia social não foi substancialmente alterada com o processo de crescimento e modernização econômica. A industrialização não eliminou a raça como fator organizador de relações sociais e oportunidades econômicas, nem reverteu a subordinação social das minorias raciais. Pode-se observar, inclusive, a piora da posição relativa dos negros nas posições superiores da estrutura de ocupações derivada, em grande parte, da crescente desigualdade de acesso de brancos e negros no ensino superior.”16

Pode-se concluir afirmando ser a discriminação racial um fenômeno intrinsecamente presente na estrutura social brasileira, não podendo ser considerada simplesmente discriminação de classe, como defendeu a tradição marxista interpretativa dos problemas sociais brasileiros, o que explica os seguintes fenômenos sociais próprios da contingência negra, indicadores da desigualdade a qual estão submetidos, tais como: o acesso a serviços de baixa qualidade (especificamente relacionados à educação) e piores redes sociais e de trabalho devido à concentração dessa população em bairros dotados de menos recursos; diferenças familiares relacionadas ao acúmulo de capital humano; limitada mobilidade observada na sociedade brasileira em seu conjunto, impactando também a população negra; estagnação econômica de regiões e atividades em que a população negra está mais representada.

Tais fatores impedem melhores condições de oportunidades e de renda para os negros, restando-lhes a oferta de melhoria num nível insignificante devido à perversa naturalização social construída historicamente, da condição subalterna na qual se encontram.

Conclui-se que o enraizamento do mito da democracia racial com sua crença de que somos um caldeirão de raças e culturas em harmonia impediu que os negros denunciassem o racismo e requisitassem melhores condições. Nesse sentido, embora a imagem do negro tivesse uma melhor aceitação, as pessoas de pele negra continuaram pobres. O resultado da crença de que não temos racismo foi um dos piores tipos de racismo que se conhece, haja vista que a forma mais eficiente de reforçar o preconceito é achar que ele não existe. Tal crença alcançou até a percepção de políticas estatais que poderiam ser viabilizadas para combater a desigualdade racial, sobretudo no âmbito do sistema tributário.

3. O impacto da tributação na condição específica dos afrodescendentes

Embora a sociedade brasileira seja constituída majoritariamente por pessoas pretas e pardas, essa maioria não se reflete nas estruturas de poder como parte participativa, ativa e protagonista, ao contrário, ocupa cargos subalternos, sendo a população branca minoritária no Brasil quem ocupa as referidas estruturas.

Tal situação revela-se enquanto reflexo do processo histórico escravocrata e colonial da constituição da sociedade brasileira, concretizando-se nos planejamentos governamentais de políticas de manutenção da renda e alto enriquecimento para a população branca. “No Brasil o poder econômico está ligado diretamente com o político”17, este depende intrinsecamente daquele, assim o poder público tende a exercer sua gestão baseada principalmente na classe alta formada em sua maioria por pessoas brancas.

A pesquisa Análise das condições de vida da população brasileira realizada pelo Instituto Brasileiro de Geografia (IBGE) em 2019, aponta que as mulheres negras constituem 28,7% da população, das quais 38,1% são pobres e 39,8% são extremamente pobres sobrevivendo abaixo da linha da pobreza. Enquanto os homens negros representam 36,8% no panorama dos extremamente pobres e 35,5 % dos pobres. Já as mulheres brancas constituem um percentual de 11,9% no quadro da extrema pobreza e 14,6% no estado de pobreza, enquanto os homens brancos representam 10,4% dos que estão na extrema pobreza e 12,2% dos que se encontram na pobreza.

Tabela 02 – Percentual da pobreza por cor/raça – 2019

|

Percentual da pobreza por cor/raça – 2019 |

||

|

Pobreza |

Extrema pobreza |

|

|

Raça/cor |

% |

% |

|

Homens negros |

35,5 |

36,8 |

|

Mulheres negras |

38,1 |

39,8 |

|

Homens brancos |

12,2 |

10,4 |

|

Mulheres brancas |

14,6 |

11,9 |

Fonte: Análise das condições de vida da população brasileira (IBGE).

Em 2019, a Pesquisa Nacional por Amostra de Domicílios (PNAD) reforçou que a base da pirâmide de renda é constituída pela população negra, que mais padece com o crescimento das desigualdades no país. Dentre o rendimento total por cor/raça, embora a população branca representasse 42,7% da distribuição da população brasileira, esta se encontrava entre os 10% com maiores rendimentos, apresentando um percentual de 70,6%. Enquanto a população preta e parda representava 56,3% da população brasileira, fazendo parte dos mais de 70% que estão abaixo da linha de pobreza. Assim, constata-se que a desigualdade de renda ainda continua sendo segmentada por cor ou raça.

Essa realidade se deve também ao fato de como a população brasileira é distribuída no mercado de trabalho, a população branca ainda é maioria em ocupações bem remuneradas, enquanto a população negra se encontra massivamente em espaços subalternos e marginalizados. O mercado de trabalho é um espaço determinado pelas relações econômico-sociais baseado na reprodução racista.

A pesquisa Síntese dos indicadores sociais realizada pela PNAD em 2018 demonstra o seguinte panorama no mercado de trabalho.

“Dentre os ocupados, a proporção de brancos era de 45,2% e a de pretos e pardos de 53,7%. Todavia, quando comparado por atividades econômicas, o recorte por cor ou raça revela uma característica importante na segmentação das ocupações e a persistência, ainda hoje, da segregação racial no mercado de trabalho. A presença dos pretos ou pardos é mais acentuada nas atividades Agropecuárias (60,8%), na Construção (62,6%) e nos Serviços domésticos (65,1%), atividades que possuíam rendimentos inferiores à média em 2018, que era de R$ 2.065. Já informação, financeiras e outras atividades profissionais e administração pública, educação, saúde e serviços sociais, cujos rendimentos médios foram superiores à média em 2018, são os agrupamentos de atividades que contavam com a maior participação de pessoas ocupadas de cor ou raça branca.”

Constata-se que a população negra é a mais ocupada, porém é a menos remunerada. Além disso, é a parte da população que compromete a maior parte de sua renda com o pagamento de tributos, não tendo seus direitos atendidos de maneira justa. Piketty apud Morais Jr. afirma que a desigualdade tende sempre a aumentar, pois a taxa de rendimento do capital (r) é maior que a taxa de crescimento e da produção nacionais (g).

“A desigualdade r > g faz com que os patrimônios originados no passado se recapitalizem mais rápido do que a progressão da produção e dos salários. Essa desigualdade exprime uma contradição lógica fundamental. O empresário tende inevitavelmente a se transformar em rentista e a dominar cada vez mais aqueles que só possuem sua força de trabalho. Uma vez constituído, o capital se reproduz sozinho, mais rápido do que cresce a produção. O passado devora o futuro.”18

Quanto maior a renda de um grupo, maior será a desigualdade de renda, assim a regressividade tende atingir brutalmente os negros enquanto grupo social, a recapitalização dos patrimônios e rendimentos dos ricos continua sendo efetivada, enquanto o povo negro desprovido de rendimentos e patrimônios tem seus salários descontados e consequentemente a maior parte dos mesmos utilizados para pagamento de tributos. Assim, pode-se dizer, a população negra é a maior financiadora do Estado, embora esteja sempre refém das ofertas de empregos da população branca, ou muitas vezes por necessidade seguindo o mercado de trabalho informal.

A herança racista, portanto, ainda revela-se no contexto tributário brasileiro, haja vista a alta incidência tributária sobre os salários e o consumo, comprovando a perpetuação do modus operandi da dominação de um grupo étnico sobre o outro. A população negra recebe os menores salários e ainda tem a obrigação de arcar com o alto pagamento de tributos, enquanto a população branca e rica não tem a maioria de seus rendimentos e muitas vezes nem seu patrimônio devidamente tributados, confirmando o ditado popular que diz “o de cima sobe e o de baixo desce, o rico cada vez fica mais rico e o pobre cada vez fica mais pobre”.

“O racismo se manifesta no campo econômico de forma objetiva, como quando as políticas econômicas estabelecem privilégios para o grupo racial dominante ou prejudicam as minorias. Um exemplo disso é a tributação. Em países como o Brasil, em que a tributação é feita primordialmente sobre salário e consumo – que pesa principalmente sobre os mais pobres e os assalariados –, em detrimento da tributação sobre patrimônio e renda, que incidiria sobre os mais ricos –, a carga tributária torna-se um fator de empobrecimento da população negra, especialmente das mulheres, visto que estas são as que recebem os menores salários.”19

Nesse contexto, na base da pirâmide social daqueles mais prejudicados pela injustiça tributária, encontram-se as mulheres negras por serem estas majoritariamente responsáveis pela chefia dos lares, acabando por utilizar a maior parte de suas rendas com o consumo, principalmente na compra de itens da cesta básica, criada principalmente para combater a pobreza, mas que tem em seus produtos um alto índice de impostos indiretos que agravam a desigualdade racial com tal carga tributária regressiva.

“[...] pois mais da metade dela incide sobre o consumo, isto é, está embutida nos preços dos bens e serviços, a consequência é que as pessoas com menor renda (por exemplo mulheres negras) pagam proporcionalmente mais tributos do que aquelas com renda mais elevada. Com isso, pode-se concluir que a regressividade do sistema tributário, ou seja, o financiamento das políticas públicas brasileiras, recai sobre as mulheres e os/as negros/as. Os dados indicam que as mulheres negras proporcionalmente, em relação aos seus rendimentos, pagam muito mais tributos do que os homens brancos. Com isso, qualquer política econômica, fiscal e orçamentária que mereça ser levada a sério precisa incorporar o debate da desigualdade racial.”20

A regressividade no sistema tributário impede que a população negra pague os tributos segundo a sua capacidade econômica, pois os impostos já estão embutidos nos produtos e serviços, por exemplo, nos alimentos da cesta básica estão incluídos os tributos indiretos: ICMS, IPI, PIS, Cofins.

A não observância do princípio da seletividade em que deve levar em conta a essencialidade do produto, no qual os tributos indiretos deveriam onerar menos os produtos essenciais e mais os produtos supérfluos, favorece a população branca e rica que paga o mesmo valor de imposto nos produtos essenciais que a população preta e pobre, agravando assim ainda mais a situação econômico-financeira desta população.

“Cumpre-se o princípio da seletividade comparando-se as mercadorias ou serviços. Nunca, evidentemente, discriminando-se contribuintes em função de raça, sexo, ocupação profissional etc., que a isso obsta o art. 5º da CF. As mercadorias e os serviços de primeira necessidade devem, necessariamente, ser menos onerados, por via de ICMS, que os supérfluos ou suntuários. Por trás destas ideias está presente, em última análise, a louvável diretriz pela qual quem, em termos econômicos, tem mais há de ser mais onerado do que quem tem menos.”21

A realização da justiça fiscal esbarra-se na regressividade, ainda que a política tributária possua a capacidade contributiva como seu princípio, este não é cumprido.

A tributação pode representar poderosa ferramenta para o combate da desigualdade racial haja vista que ao pensar em um projeto de sociedade deve-se avaliar um modelo de cobrança tributária mediante a capacidade contributiva do cidadão, bem como o retorno dos recursos tributados deve ser condicionado principalmente para garantir a equidade nas oportunidades e proporcionar uma vida digna aos cidadãos.

A justiça fiscal precisa ser efetivada para que se faça cumprir a justiça social, é necessário garantir vida digna e cidadã à população que construiu e “carrega esse país nas costas”, o Estado tem uma dívida histórica com o povo negro, caso não se atente ao fato de que é necessário garantir seus direitos, vai-se ter uma sociedade cada vez mais desigual, pobre, marginalizada, doente, violenta e dependente das políticas emergenciais do Estado.

A referida injustiça fiscal constitui-se, também, em obstáculo no desenvolvimento do empreendedorismo negro capitaneado em grande parte pelas mulheres.

Considerações finais

O presente trabalho buscou evidenciar como o sistema tributário nacional constitui-se num obstáculo que incide sobre a realidade do afrodescendente servindo de instrumento de perpetuação do racismo. O sistema tributário brasileiro ainda persiste em ser regressivo, destarte que mesmo com a progressividade na cobrança de tributos sobre patrimônio e renda este modelo ainda não é suficiente para a redução das desigualdades, pois não leva em consideração a capacidade contributiva do cidadão, os direitos fundamentais, o princípio da igualdade, a liberdade e a justiça, sendo importante, diante disso, pensar em um modelo de tributação realmente progressivo, no qual cada cidadão deva contribuir de acordo com sua capacidade econômica.

Na perspectiva especificamente tributária o combate ao racismo deve ser realizado principalmente por meio de uma justa tributação, pois constata-se que os brancos são os maiores beneficiários de um sistema tributário criado para a manutenção de suas rendas e patrimônios, enquanto a população negra é quem mais paga tributos, e não tem seus direitos atendidos de forma justa e eficiente.

Referências

ALMEIDA, Silvio Luiz de. Racismo estrutural. São Paulo: Sueli Carneiro; Pólen, 2019.

AMARO, Luciano. Direito tributário brasileiro. 10. ed. São Paulo: Saraiva, 2004.

BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. 7. ed. Rio de Janeiro: Forense, 1998.

BATISTA, Paulo. A subtributação dos super ricos no Brasil. Jornal do Brasil, 24 ago. 2020. Disponível em: https://www.jb.com.br/pais/artigo/2020/08/1025296-

a-subtributacao-dos-super-ricos-no-brasil.html. Acesso em: 20 mar. 2021.

BRASIL. Constituição Federal da República do Brasil, Congresso Nacional, Brasil, 1988.

BRASIL. Secretaria Especial de Políticas de Promoção da Igualdade Racial. Estatuto da Igualdade Racial. Brasília, 2010.

BRASIL. IBGE. Síntese de indicadores sociais: uma análise das condições de vida da população brasileira. Rio de Janeiro: IBGE, 2019. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/livros/liv101678.pdf. Acesso em: 14 abr. 2021.

BRASIL. IBGE. Síntese de indicadores sociais: uma análise das condições de vida da população brasileira: Rio de Janeiro: IBGE, 2018. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/livros/liv101629.pdf. Acesso em: 14 abr. 2021.

BRASIL. Presidência da República, Observatório da Equidade. Indicadores de Equidade do Sistema Tributário Nacional. Brasília: Presidência da República, Observatório da Equidade, 2009. Disponível em: https://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=564 2. Acesso em: 15 fev. 2021.

BRASIL deixou de arrecadar R$ 354,7 bilhões com renúncias fiscais. Jornal do Comércio, 22 jun. 2021. Disponível em: https://www.jornaldocomercio.com/_conteudo/cadernos/jc_contabilidade/2018/06/6 33427-brasil-deixou-de-arrecadar-r-354-7-bilhoes-com-renuncias-fiscais.html. Acesso em: 26 abr.2021.

BRASIL tem IR menor que o da OCDE mas carga tributária total maior. G1 Globo, 09 set. 2015. Disponível em: http://g1.globo.com/economia/noticia/2015/09/brasil-tem-ir-menor-que-o-da-ocde-mas-carga-tributaria-total-maior.html. Acesso em: 19 abr. 2021.

CARRAZZA, Roque. Curso de direito constitucional tributário. São Paulo: Malheiros, 2015.

DEVALLE, Antony. O racismo persiste. Cadernos do Terceiro Mundo n. 247, ano XXVI, 2003.

FRANCO et al. Você sabe como a sonegação de impostos afeta a sociedade? OXFAM Brasil, 18 jun. 2020. Disponível em: https://www.oxfam.org.br/blog/voce-sabe-como- a- sonegacao-de-impostos-afeta-a-sociedade/?utm_source=facebook&utm_m. Acesso em: 26 abr. 2021.

GERBASE, Livi. Como promover justiça social por meio da justiça fiscal? INESC, 20 fev. 2020. Disponível em: https://www.inesc.org.br/como-promover-justica-social-por-meio-da- justica-fiscal. Acesso em: 26 abr. 2021.

GORENDER, Jacob. Brasil em preto e branco. São Paulo: Senac, 2000.

JACCOUD, Luciana. Racismo e República: o debate sobre o branqueamento e a discriminação racial no Brasil. As políticas e a desigualdade racial no Brasil 120 anos após a abolição. Ipea, novembro de 2008.

LENTI, Felipe; SILVA, Ana. Repensando o imposto territorial rural para fins de adequação ambiental. In: SILVA, A. P. Mudanças no Código Florestal Brasileiro: desafios para a implementação da nova lei. Rio de Janeiro: Ipea, 2016. Disponível em: http://repositorio.ipea.gov.br/handle/11058/9230. Acesso em: 21 mar. 2021.

MACHADO, Ednilson; HERRERA, Luís. O mínimo existencial e a reserva do possível: ponderação hermenêutica reveladora de um substancialismo mitigado. Encontro Nacional do Congresso Nacional de Pesquisa em Pós-graduação em Direito, XIX. Anais 09. Fortaleza, 2010.

MORAIS JR., Vitor. Fundamentos para uma tributação ideal. Rio de Janeiro: Lumen Juris, 2018.

NEVES, Marcelo. A constitucionalização simbólica. 3. ed. São Paulo: Martins Fontes, 2016.

ORTIZ, Renato. Cultura brasileira e identidade nacional. São Paulo: Brasiliense, 1994.

SALVADOR, Evilásio. As implicações do sistema tributário brasileiro nas desigualdades de renda. 1. ed. Brasília, 2014. Disponível em: https://www.inesc.org.br/as-implicacoes-do-sistema-tributarios- brasileiro-nas- desigualdades-e-renda/. Acesso em: 15 fev. 2021.

SANTOS, Helio. A busca de um caminho para o Brasil. São Paulo: Senac, 2001.

SILVEIRA, F. G.; PASSOS, L. Impactos distributivos da tributação e do gasto social – 2003 e 2008. In: AFONSO, J. R.; LUKIC, M. R.; ORAIR, R.; SILVEIRA, F.G. (org.). Tributação e desigualdade. Belo Horizonte: Letramento, 2017.

TELLES, Edward. Racismo à brasileira. Uma nova perspectiva sociológica. Rio de Janeiro: Relume Dumará, 2003.

UNAFISCO Nacional. Nota Técnica 15/2020: Tributação da distribuição de lucros e dividendos: a dupla não tributação de parte do lucro distribuído, estimativa arrecadatória da tributação de dividendos e propostas para equilíbrio da carga tributária. Disponível em: https://unafisconacional.org.br/wp-content/uploads/2020/09/NT15-1.pdf. Acesso em: 14 abr. 2021.

YAMASHITA, Douglas. Princípio da solidariedade em direito tributário. In: GRECO, Marco Aurélio; GODOI, Marciano Seabra de (coord.). Solidariedade social e tributação. São Paulo: Dialética, 2005.

1 MACHADO, Ednilson; HERRERA, Luís. O mínimo existencial e a reserva do possível: ponderação hermenêutica reveladora de um substancialismo mitigado. Encontro Nacional do Congresso Nacional de Pesquisa em Pós-graduação em Direito, XIX. Anais 09. Fortaleza, 2010, p. 3288-3297.

2 AMARO, Luciano. Direito tributário brasileiro. 10. ed. São Paulo: Saraiva, 2004.

3 YAMASHITA, Douglas. Princípio da solidariedade em direito tributário. In: GRECO, Marco Aurélio; GODOI, Marciano Seabra de (coord.). Solidariedade social e tributação. São Paulo: Dialética, 2005.

4 BATISTA, Paulo. A subtributação dos super-ricos no Brasil. Jornal do Brasil, 24 ago. 2020. Disponível em: https://www.jb.com.br/pais/artigo/2020/08/1025296-a- subtributacao-dos- super-ricos-no-brasil.html. Acesso em: 20 mar. 2021.

5 SALVADOR, Evilásio. As implicações do sistema tributário brasileiro nas desigualdades de renda. 1. ed. Brasília, 2014. Disponível em: https://www.inesc.org.br/as-implicacoes-do-sistema-tributarios- brasileiro-nas-desigualdades-e-renda/. Acesso em: 15 fev. 2021.

6 NEVES, Marcelo. A constitucionalização simbólica. 3. ed. São Paulo: Martins Fontes, 2016.

7 SILVEIRA, F. G.; PASSOS, L. Impactos distributivos da tributação e do gasto social – 2003 e 2008. In: AFONSO, J. R.; LUKIC, M. R.; ORAIR, R.; SILVEIRA, F.G (org.). Tributação e desigualdade. Belo Horizonte: Letramento, 2017.

8 SANTOS, Helio. A busca de um caminho para o Brasil. São Paulo: Senac, 2001.

9 GERBASE, Livi. Como promover justiça social por meio da justiça fiscal? Inesc, 20 fev. 2020. Disponível em: https://www.inesc.org.br/como-promover-justica-social-por-meio-da- justica-fiscal. Acesso em: 26 abr. 2021.

10 LENTI, Felipe; SILVA, Ana. Repensando o imposto territorial rural para fins de adequação ambiental. In: SILVA, A. P. Mudanças no Código Florestal Brasileiro: desafios para a implementação da nova lei. Rio de Janeiro: Ipea, 2016, p. 261-282. Disponível em: http://repositorio.ipea.gov.br/handle/11058/9230. Acesso em: 21 mar. 2021.

11 GORENDER, Jacob. Brasil em preto e branco. São Paulo: Senac, 2000.

12 ORTIZ, Renato. Cultura brasileira e identidade nacional. São Paulo: Brasiliense, 1994.

13 DEVALLE, Antony. O racismo persiste. Cadernos do Terceiro Mundo n. 247, ano XXVI, 2003.

14 TELLES, Edward. Racismo à brasileira. Uma nova perspectiva sociológica. Rio de Janeiro: Relume Dumará, 2003.

15 TELLES, Edward. Racismo à brasileira. Uma nova perspectiva sociológica. Rio de Janeiro: Relume Dumará, 2003.

16 JACCOUD, Luciana. Racismo e República: o debate sobre o branqueamento e a discriminação racial no Brasil. As políticas e a desigualdade racial no Brasil 120 anos após a abolição. Ipea, novembro de 2008.

17 SANTOS, Helio. A busca de um caminho para o Brasil. São Paulo: Senac, 2001.

18 MORAIS JR., Vitor. Fundamentos para uma tributação ideal. Rio de Janeiro: Lumen Juris, 2018.

19 ALMEIDA, Silvio Luiz de. Racismo estrutural. São Paulo: Sueli Carneiro; Pólen, 2019, p. 23-185.

20 SALVADOR, Evilásio. As implicações do sistema tributário brasileiro nas desigualdades de renda. 1. ed. Brasília, 2014. Disponível em: https://www.inesc.org.br/as-implicacoes-do-sistema-tributarios- brasileiro-nas- desigualdades-e-renda/. Acesso em: 15 fev. 2021.

21 CARRAZZA, Roque. Curso de direito constitucional tributário. São Paulo: Malheiros, 2015.