As Obrigações Acessórias e o Desenvolvimento das Empresas no Brasil. Um Estudo Conduzido sob os Vieses dos Princípios e Garantias dos Contribuintes no Brasil

The Accessory Obligations and the Development of Companies in Brazil. A Study Conducted under the Biases of the Principles and Guarantees of Taxpayers in Brazil

Felipe de Carvalho Pavão

Mestrando em Direito Tributário Internacional e Comparado, pelo Instituto Brasileiro de Direito Tributário (IBDT). Advogado pós-graduado em Direito Tributário. Profissional da Contabilidade pós-graduado em Planejamento Tributário. Pesquisador do Núcleo de Pesquisas do Mestrado do IBDT (Nupem). E-mail: felipe_pavao@yahoo.com.br.

Recebido em: 3-2-2023 – Aprovado em: 4-7-2023

https://doi.org/10.46801/2595-6280.54.6.2023.2231

Resumo

O artigo investiga se as obrigações acessórias, hoje mais conhecidas pela doutrina pátria como deveres instrumentais, da forma que são exigidas pelo fisco brasileiro, afrontam os princípios e as garantias dos contribuintes e geram impactos negativos no desenvolvimento econômico das empresas.

Palavras-chave: relação jurídica tributária, obrigações acessórias, deveres instrumentais, desenvolvimento, empresas.

Abstract

The article investigates whether the accessory obligations, today better known by the national doctrine as instrumental duties, in the way they are required by the Brazilian tax authorities, confront the principles and guarantees of taxpayers and generate negative impacts on the economic development of companies.

Keywords: tax law, accessory obligations, instrumental duties, rights, limits.

Introdução

Só existe uma coisa pior do que pagar imposto, é pagar para pagar imposto1.

Inicia-se esse estudo com essa frase emblemática e verdadeira do Professor Luís Eduardo Schoueri, ao analisar o cenário jurídico operacional em que as obrigações acessórias estão inseridas no Brasil.

A situação brasileira é sui generis. Ao comparar a quantidade de horas dispensadas para cumprimento dos deveres instrumentais pelos contribuintes brasileiros, em relação aos contribuintes de outras nações, constata-se expressiva diferença entre os países pesquisados, tendo os pagadores de impostos brasileiros a obrigatoriedade de dispor de várias horas para atendimento das normas fiscais atinentes2.

Com efeito, o resultado da pesquisa não poderia ser diferente, sendo o Brasil o primeiro colocado quando o assunto é horas dispensadas no tocante ao adimplemento das obrigações acessórias. Oportuno salientar que a Nação Brasileira, além de assumir o primeiro lugar, o assume com larga folga em relação aos demais.

Igualmente, importante salientar que o Brasil está organizado por meio do pacto federativo3, sendo que cada ente componente da federação possui autonomia para se organizar politicamente4, isto é, cada membro componente possui um espectro de atuação no tocante à instituição, à arrecadação e à fiscalização tributária por meio do exercício da capacidade tributária ativa e/ou competência tributária, conforme os moldes e contornos previstos na Constituição da República Federativa do Brasil de 1988 (CRFB/1988).

Desta forma, os entes que compõem a República Federativa do Brasil (a União, os Estados, o Distrito Federal e os Municípios), detêm competência exclusiva para se organizarem política e administrativamente, como também capacidade para instituição5, cobrança e fiscalização de seus tributos, possuindo, ainda, a responsabilidade e o direito da gestão dos recursos financeiros, tributários e não tributários, ingressos ao erário público daquela determinada pessoa.

Em decorrência da opção de organização política adotada no Brasil, existem algumas consequências importantes nos campos do direito, da economia, das finanças e social6. Contudo, para este trabalho, chama-se a atenção aos efeitos no campo tributário advindos desta escolha.

Notadamente, pela quantidade de entes componentes da federação7, em que todos possuem capacidade tributária ativa e competência tributária, além dos contribuintes terem que arcar com pagamento de diversos tributos, existem, também, diversas obrigações acessórias a serem entregues aos Estados-membros, tendo estas a finalidade de prestar informações e acessos aos entes da federação, para o exercício das funções inerentes à capacidade tributária e competência tributária ativa, mais especificamente, as funções de fiscalização e arrecadação de tributos8.

Desta feita, nota-se que o contribuinte brasileiro está compelido a duas obrigações de natureza tributária distintas, a saber: (i) pagar tributos, denominada de obrigação principal, e (ii) dever prestação de informações ao fisco, classificada como obrigação acessória.

Neste diapasão, buscando evitar abusos por parte da própria Federação e deixar a relação entre Estado e os cidadãos desequilibrada, a CFRB/1988 traz, em seu bojo, direitos e garantias aos contribuintes9 e limitações ao poder de tributar10.

De acordo com essas breves considerações, resumidamente, tem-se de um lado a autorização legal ao Estado para administração e instituição de tributos, como também a criação e implementação das obrigações acessórias e, de outro lado, os contribuintes, pessoas físicas ou jurídicas, buscando desenvolver suas atividades econômicas com direitos e garantias defesos aos poderes do Estado. E é neste último aspecto que se insere o objeto central deste estudo.

Portanto, busca-se investigar se os direitos e as garantias dos contribuintes são observados pelos entes da federação no momento da criação, instituição e verificação das obrigações acessórias aos contribuintes.

Teria o Estado limite ou limites nesses procedimentos? Isto é, as obrigações acessórias estariam adstritas a certos contornos de atuação? Ademais, o fato de os contribuintes brasileiros dispensarem expressiva quantidade de horas para adimplemento das obrigações acessórias – e muita força e dinheiro, conforme se demonstrará mais a frente – impactaria de forma negativa o desenvolvimento econômico da sociedade brasileira como um todo?

Buscando responder às questões acima, o trabalho percorrerá a seguinte ordem: no primeiro capítulo, discorrer-se-á sobre a definição de obrigação acessória e sua fundamentação jurídica, após, no segundo capítulo, aborda-se um panorama geral das obrigações acessórias aplicáveis aos contribuintes. Em seguida, no terceiro capítulo, aborda-se os direitos e as garantias defesos aos contribuintes no cenário jurídico nacional e trazendo breves considerações sobre o tópico à vista do Direito Comparado, com o intuito de entender como outras nações encaram e entendem o tema central do presente estudo. Por fim, em sede de conclusão, o autor expõe os resultados da pesquisa.

Eis que, demonstrado o objeto de estudo, os problemas e as dificuldades a serem enfrentadas, passa-se, então, a discorrer sobre o tema proposto.

1. Obrigações acessórias: definição, enquadramento legal e finalidades da norma jurídica

Conforme mencionado anteriormente, de acordo com a legislação tributária atualmente em vigor, o contribuinte brasileiro está inserido em uma relação jurídica com o Estado com dois deveres distintos, sendo um de pagar determinada quantia aos cofres públicos e o outro de fazer ou deixar de fazer determinados atos no interesse da administração tributária.

O objetivo da presente parte deste trabalho é evidenciar como a obrigação acessória está inserida no ordenamento jurídico pátrio, discorrendo como a doutrina interpreta a norma jurídica a respeito, buscando evidenciar qual ou quais são seus objetivos (finalidade) e, por fim, ilustrar se o instituto em comento vem sendo aplicado de forma correta e coerente à vista do sistema jurídico brasileiro.

Para isso, utiliza-se dos ensinamentos de Alfredo Augusto Becker, quando explica que a atividade de um jurista consiste, basicamente, em um binômio, em que, de um lado, o operador do direito busca analisar o fenômeno da criação de um instrumento normativo, em nosso caso, uma norma jurídica em matéria tributária, com o intuito de orientar o criador (o Estado) sobre a arte de moldar aquele dado constatado ou previsto pelas ciências sociais, ao melhor rendimento humano, pois a norma jurídica somente existe (como jurídica) na medida de sua praticabilidade. E, de outra monta, em analisar a consistência daquele instrumento, isto é, como regra jurídica, e o fenômeno de sua atuação, ou seja, investigar a estrutura lógica da regra jurídica, constatar a sua atuação dinâmica e esclarecer os efeitos jurídicos resultantes desta atuação11.

Posto esse entendimento, passa-se, agora, a analisar a obrigação acessória como instrumento jurídico e sua consistência lógica jurídica; busca-se entender o que é o objeto de estudo à vista do ordenamento legal e, consequentemente, se sua utilização pelas autoridades pertinentes e seus efeitos no mundo social estão em consonância (harmonia) com o previsto pelo sistema jurídico. Confira-se.

De proêmio, cumpre consignar que a relação entre os contribuintes e o Estado não é algo recente, possuindo longa história, sendo possível encontrar registros de sistema de cobrança de tributos no Egito datados de aproximadamente 2.800 a 3.000 anos antes de cristo (a.C.), por exemplo12.

A relação entre o Estado e seus cidadãos, ao contrário do que se via no passado, não se reverte em uma relação de poder; não se trata de uma relação autoritária – ao menos não deveria ser –, mas sim, de uma relação jurídica, devidamente amparada em lei13, sendo que essa relação constitui o objeto vital do direito tributário, que é de natureza obrigacional14.

Nas lições de Luís Eduardo Schoueri, a relação jurídica entre o Estado e o particular nasce por força da ordem tributária, sendo que esta relação compreende, via regra geral, uma gama de vínculos entre as partes, não se limitando ao recolhimento do tributo15. Aos que possivelmente possam duvidar deste posicionamento, basta observar as inúmeras tarefas16 que o contribuinte precisa cumprir à risca, sob pena de sanção estatal17.

Assim, a relação jurídica tributária, como qualquer relação jurídica, nasce quando da ocorrência de determinada situação hipotética, prevista anteriormente à sua realização pelo ordenamento jurídico18, no mundo social19. Desta forma, fato social e fato jurídico são coisas distintas, no entanto, um decorrente do outro.

Sobre isso, nas palavras de Tárek Moysés Moussallem, pode-se entender por fato social o ato de comunicação ou, ainda, o processo de comunicação, entre duas ou mais pessoas. Já por fato jurídico entende-se a incidência da linguagem normativa à linguagem da realidade social20.

Desse modo, o que importa aos operadores do direito é o fato jurídico em si, contudo, conforme acima demonstrado, este está adstrito ao fato social, pois, além de aquele ocorrer primeiro, será com base nele que tipo jurídico será construído.

Por meio da leitura e da interpretação da redação do art. 113 do CTN, nota-se, como já prévia e suscintamente discorrido, que existem dois tipos de obrigações tributárias aplicáveis aos contribuintes brasileiros, sendo divididas em obrigação principal e acessória21.

A obrigação tributária principal (que não é objeto central desse estudo) reverte-se na prática, no pagamento de determinado tributo ou penalidade pecuniária (multa) e, com seu adimplemento, extingue-se22. Já a obrigação acessória, por seu turno, tem por escopo o dever de informação dos contribuintes ao fisco sobre os atos fiscais realizados, sendo que essas informações fornecidas devem conter conexão com o interesse da arrecadação ou da fiscalização dos tributos23.

Utilizando-se novamente dos ensinamentos de Hugo de Brito Machado, tem-se que a obrigação principal possui natureza patrimonial sempre obrigando o contribuinte ao pagamento de uma determinada quantia em dinheiro ou em bem imóvel24. Ao buscar um paralelo com o direito privado, o doutrinador equipara a obrigação principal em obrigação de dar.

Já a obrigação acessória será sempre não patrimonial, em que, fazendo o paralelo ao direito civil, estar-se-á diante de uma obrigação de fazer, sendo este “fazer” em seu sentindo amplo, isto é, a legislação tributária25 pode prever um comportamento de fazer, emissão de nota fiscal, por exemplo, como pode prever uma conduta de não fazer, não receber mercadoria sem a devida nota fiscal, como também um comportamento de tolerar, admitir que a autoridade fiscal pertinente examine livros e documentos, por exemplo26-27.

Vale dizer que as cortes supremas brasileiras entendem que os deveres instrumentais são autônomos em relação à obrigação principal. Nesse sentir, cita-se precedente do Supremo Tribunal de Justiça (STJ) inequívoco nesse sentido: “os deveres instrumentais, previstos na legislação tributária, ostentam caráter autônomo em relação à regra matriz de incidência do tributo, uma vez que vinculam, inclusive, as pessoas físicas ou jurídicas que gozem de imunidade ou outro benefício fiscal”28. Igualmente, o Supremo Tribunal Federal (STF) afirma: “O fato de a pessoa jurídica gozar da imunidade tributária não afasta a exigibilidade de manutenção dos livros fiscais.”29

É dizer que, embora denominadas de acessórias, têm autonomia relativamente às obrigações principais. Logo, ao tratar do tema obrigações tributárias acessórias, não vale o adágio sempre invocado no âmbito do Direito Civil, de que o acessório segue o principal30.

Desta maneira, resta esclarecido que a relação jurídica tributária entre o Estado e o cidadão ultrapassa os limites da obrigação principal, ou seja, é mais do que apenas pagar tributo, sendo prevista pela legislação uma série de deveres jurídicos de observância obrigatória aos contribuintes, deveres estes denominados pelo CTN como “obrigação acessória”31.

A respeito da nomenclatura adotada pelo referido diploma legal, a doutrina vem firmando preferência pela expressão “instrumentais” ao invés de “acessórias”32. A nova denominação é muito mais precisa quando comparada à anterior, pois reflete com maior precisão a finalidade da norma jurídica, expressamente mencionada na redação do art. 113, § 2º, do CTN.

Nota-se que o instituto jurídico em comento tem por meta a prestação de informações e dados no interesse da arrecadação e/ou da fiscalização dos tributos33, de forma a instrumentalizar o Estado para tal exercício. Assim, o termo “instrumentais” sinaliza diretamente para a finalidade do instituto jurídico em comento.

Sobre a finalidade dos deveres instrumentais, ao analisar a regra34 do art. 113, encontra-se uma valiosa e importante condição jurídica, a qual merece algumas linhas nesse estudo.

Quanto a isso, cita-se Caio Augusto Takano, ao entender que a regra contida no art. 113, § 2º, do CTN, na qual os deveres instrumentais deverão ser instituídos: “no interesse da arrecadação ou da fiscalização dos tributos”, não se reverte em uma “simples” regra jurídica, mas sim o verdadeiro sentindo normativo do instituto em comento, sem o qual sua real extensão e aplicabilidade à sociedade restam prejudicados35.

Igualmente, ainda nas lições do referido autor, a expressão “interesse da arrecadação e fiscalização do tributo” é um conceito que traz travas e limites sobre os deveres instrumentais tributários de extrema relevância, ao passo que o coloca em status de princípios constitucionais, informadores de tal regime. Nas palavras do autor: “é a explicitação do próprio sopesamento feito pelo legislador complementar, entre os vários princípios constitucionais que agem sobre a matéria, explicitando os exatos limites pelos quais se permite o legislador ordinário ou a Administração Pública instituir deveres instrumentais”36.

A interpretação e o entendimento acerca do instituto jurídico acima exposto, data máxima vênia, a quem pense de forma diversa, parece ser a correta, coerente e consistente levando em consideração a redação da norma em comento, quando “confrontada” com os valores e as garantias emanadas pelo ordenamento jurídico brasileiro.

Dessa forma, mesmo que o Estado tenha consigo o peso de arcar com as mais variadas despesas públicas e prover aos cidadãos os direitos e as garantias previstos na CF/1988 e a redação do art. 113, § 2º (interesse da arrecadação e da fiscalização), isto não significa um “cheque em branco” para se adotar qualquer tipo de medida sem qualquer observância aos dispositivos legais.

No decorrer deste estudo, mais precisamente no capítulo 3, discutir-se-á com mais afinco as ideias sobre direito e garantias do contribuinte no tocante aos deveres instrumentais. Por ora, vale notar que o Estado, no momento da criação, implementação e fiscalização dos deveres instrumentais, precisa observar se suas ações estão em consonância com o ordenamento jurídico pátrio sob pena de revisão e controle pelo Poder Judiciário.

Até esse ponto do estudo, restou esclarecida a natureza jurídica da relação tributária, mais detidamente no tocante aos deveres instrumentais devidos pelos contribuintes, qual a posição doutrinária acerca deste instituto e quais as finalidades pretendidas pela norma legal.

Agora, passa-se a expor um panorama geral das obrigações acessórias devidas pelos contribuintes brasileiros ao fisco.

2. Panorama geral das obrigações acessórias

Depois de evidenciado no que consistem as obrigações acessórias, passando pelo entendimento da literatura sobre o tema, suas previsões legais dentro do ordenamento jurídico pátrio e a finalidade da norma jurídica, a partir de agora adentra-se no “mundo” dos deveres instrumentais, mais precisamente nas obrigações tributárias acessórias empresariais rotineiras.

Conforme evidenciado em sede de introdução, a opção de organização política adotada pelo Brasil foi de Federação indissolúvel de seus membros, tendo seus componentes autonomia para atuarem nos campos político, tributário e financeiro, ou seja, os Estados-membros da Federação possuem capacidade legal para se organizarem politicamente, certa liberdade tributária para instituição, arrecadação, administração e fiscalização de tributos, como também competência administrativa e financeira para gerir vossos erários públicos. Tudo conforme os ditames constitucionais37.

Em relação à capacidade tributária, observa-se, ainda conforme os preceitos constitucionais, o espectro de liberdades que os membros da Federação possuem para instituir e administrar tributos. É isso que se extraí da leitura dos arts. 153, 155 e 156 da CRFB/1988. Por ato contínuo, é “natural” surgirem diversas obrigações principais, destinadas a cofres públicos distintos38, como também, quase que por consequência lógica, surgirem as mais variadas obrigações acessórias no interesse da fiscalização ou arrecadação tributária.

Somando a este contexto jurídico político, salienta-se que o Brasil adotou, para a maioria dos tributos39, o lançamento da obrigação tributária na modalidade por homologação40, o que, por si, obriga o contribuinte antecipar o quantum que ele acha ser devido e informar as operações ocorridas aos fiscos. Sendo que para cumprir com essa última etapa, fica o contribuinte obrigado à observação de uma gama gigantesca de portarias, instruções normativas, orientações fiscais, atos normativos e outros atos administrativos.

Buscando dar materialidade às linhas acima, segue, abaixo, quadro ilustrativo, segregado por entes da federação e obrigações acessórias destinadas a eles. Notadamente, pela grande variedade de tributos e deveres instrumentais atualmente existentes, não foi possível trazer todas as obrigatoriedades vigentes41.

No entanto, ao trazer apenas as “mais corriqueiras”, já é possível perceber que o contribuinte brasileiro está inserido em um emaranhando legislativo e precisa atender a todas as normas sobre o assunto sob pena de multa.

|

Federal |

Estadual/DF |

Municipal/DF |

|

ECF/Defis |

NF-e |

NFS-e |

|

ECD |

CT-e |

CPOM |

|

EFD – Contribuições |

SPED Fiscal |

Livro Mod. 57 |

|

REINF |

GIA |

Transações Imobiliárias |

|

DCTFWEB |

GIA ST |

|

|

DCTF |

Sintegra |

|

|

E-social/Sefip/Gfip |

Sedif |

|

|

Dirf |

DESTDA |

|

|

Rais/Caged |

GARE/DARE |

|

|

IBGE |

Causa Mortis e Doação |

|

|

PGDAS/DARF |

Após a ilustração das obrigações fiscais a serem entregues aos fiscos, chama-se a atenção para alguns pontos.

A respeito das obrigações que puderam ser ilustradas no quadro acima, nota-se que existem declarações a serem entregues por terceiros que não detêm intrínseca relação com a obrigação principal ou, ainda, com a hipótese de incidência tributária. É o caso da E-Financeira, Declaração de Serviços Médicos e da Saúde (DEMED), Declaração de Operações com Cartões de Crédito (DECRED), Declaração de Operações Imobiliárias (DOI), Declaração de Informações Imobiliárias (DIMOD) e outras.

Depois da Emenda Constitucional n. 42, aprovada em 19 de dezembro de 2003, foi introduzido o inciso XXII ao art. 37 da CFRB/1988, que determina às Administrações Tributárias da União, dos Estados, do Distrito Federal e dos Municípios atuarem de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais42 foi criado o Sistema Público de Escrituração Digital (SPED)43.

Sendo assim, desde então, as informações digitais elaboradoras pelos cidadãos e fornecidas aos fiscos são inseridas neste sistema central que todos os entes da federação possuem liberdade de acesso e captação dos dados lá constantes, permitindo um acompanhamento fiscal mais próximo do contribuinte, como também a realização de cruzamento de informações quase que em tempo real.

Os objetivos do programa, no papel, são ótimos. Promover integração dos fiscos, racionalizar e uniformizar as obrigações acessórias dos contribuintes e tornar mais célere a identificação dos ilícitos tributários44. Contudo, ao que tudo indica, os objetivos não estão se concretizando no dia a dia das empresas, ao menos quando se fala em uniformização das obrigações acessórias não é isso que se nota na prática fiscal das empresas e demais contribuintes.

Isto porque, ao analisar os manuais pertinentes a cada declaração acessória do quadro ilustrativo, nota-se que por diversas vezes um dado é solicitado de forma repetida, isto é, um mesmo dado fiscal é solicitado em mais de uma declaração fiscal.

Dando maior tangibilidade à ideia acima defendida, propõe-se a seguinte situação – que não é de longe hipotética:

Uma determinada empresa de pequeno porte, tendo tratamento especial pela legislação fiscal vigente45, que apura seus tributos com base no Lucro Presumido, na modalidade cumulativo para apuração das contribuições sociais do Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins), que distribui lucros aos seus sócios acima da presunção fiscal com base em sua escrituração contábil.

Este contribuinte deverá emitir nota fiscal eletrônica modelo 55, caso comercialize ou industrialize bens ou mercadorias, ou emita nota fiscal eletrônica de serviços, caso seja um prestador de serviços, em que, independentemente do documento fiscal gerado, o contribuinte informará ao fisco, além de outras informações pertinentes, o valor da operação, que, neste caso, reverte-se na Receita Bruta da transação. Por ato contínuo, deverá ainda entregar a Escrituração Fiscal Digital (EFD) Contribuições, discorrendo sobre sua apuração fiscal do PIS e da Cofins e, para isso, deverá informar seu valor de receita bruta.

Nessa toada, caso o contribuinte seja uma empresa comercial ou industrial, além dos deveres instrumentais expostos no parágrafo acima, o contribuinte deverá enviar o SPED Fiscal para evidenciação fiscal das operações com incidência de ICMS e/ou IPI e, por mais uma vez, deverá informar ao fisco os valores a títulos de receita bruta. Ou seja, a mesma informação foi prestada por três vezes, em momentos distintos, por diferentes declarações.

Com essas informações no SPED, aliadas a outras tantas mais, prestadas por terceiros a essas relações comerciais (bancos, por exemplo, conforme explanado acima), o Estado, não teria um banco de dados suficiente para gestão fiscalizatória do contribuinte? Tudo indica que sim. Contudo, os deveres do contribuinte não param por aqui.

Ao término do exercício social/civil46, o contribuinte deverá entregar a Escrituração Fiscal Digital (ECF), declaração que substituiu a Declaração de Imposto de Renda da Pessoa Jurídica (DIPJ) e por distribuir lucros isentos aos seus sócios, acima do que a presunção legal permite, deverá enviar, também, a Escrituração Contábil Digital (ECD), contendo o conjunto completo das demonstrações financeiras pertinentes ao seu porte, de acordo com as normas emitidas pelo Conselho Federal de Contabilidade (CFC). Desta forma, em mais duas ocasiões, o contribuinte deverá informar a receita bruta auferida pela sua empresa.

Conclui-se, então, com esse singelo exemplo, a consignação de que o mesmo evento fiscal é reiteradamente informado ao fisco por, no mínimo, cinco declarações distintas. Por mais que as informações estejam relacionadas com o interesse da fiscalização ou arrecadação tributária, conforme prevê a parte final do § 2º do art. 113 do CTN, notadamente, tem-se na prática uma complicação e inúmeras dificuldades de atendimentos aos manuais, o que vai de encontro com um dos objetivos do SPED, acima mencionado, gerando custos excessivos para o contribuinte.

Em relação aos custos de conformidade à tributação, conhecidos também por compliance costs of taxation, em que pese sejam um tema de pouca atenção por parte da doutrina47, para este estudo em si possuem enorme relevância, pois releva seu impacto no desenvolvimento das empresas e, consequentemente, da sociedade como um todo; além da grande quantidade de tempo dispensado para tal, geram cifras enormes para sua implementação48.

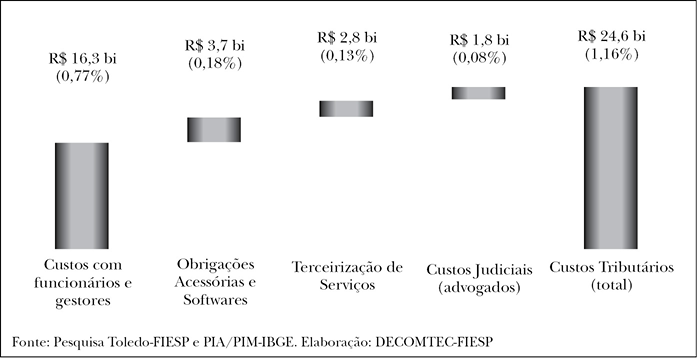

Segundo um levantamento realizado pela Federação das Indústrias do Estado de São Paulo49, os custos financeiros, diretos e indiretos, incorridos para se realizar o pagamento de tributos chegam a 1,16% o faturamento da indústria de transformação.

Graficamente, o estudo evidencia que esse valor equivale a 10% do custo anual com a folha de pagamento e desenvolvimento incorridos no mesmo período. Tais custos incluem os valores dispensados com colaboradores, obrigações acessórias, implementação de softwares, contratação de consultoria e terceirização de serviços, além dos custos judiciais (abordar-se-á esse tema com mais profundidade nos próximos parágrafos), sendo distribuídos como o gráfico abaixo:

O estudo ainda afirma que: “para recolher R$ 15,41 em tributos, a indústria de transformação gasta adicionalmente R$ 1,00 com burocracia. Ou seja, para cada R$ 100,00 de tributos pagos pela indústria de transformação gastam-se, em média, R$ 6,49 a mais com os custos para pagar tributos”. A frase em que se iniciou este exame, declamada pelo professor Luís Eduardo Schoueri, nunca fez tanto sentido.

Igualmente, como se não bastante todo cenário exposto, o contribuinte brasileiro ainda precisa lidar com uma elevada litigiosidade na relação com o fisco50, haja vista os valores gastos com advogados, conforme ilustrado no quadro acima. Ou seja, além de dispensar diversas horas, emprego de mão de obra, tecnologia e dinheiro para pagar tributos, o contribuinte ainda precisa lidar com o contencioso tributário (administrativo e judicial), o que significa, ao menos em linhas gerais, mais dispêndio de tempo, dinheiro e energia para manutenção de seus negócios.

Como historicamente a atuação do fisco é utilizada com mais frequência na modalidade repressiva, ou seja, dando vazão a procedimentos de auditoria relativos a fatos ocorridos há anos pelos contribuintes e, possivelmente, a lavratura de autos de infração51, reverte-se numa conduta que atrasa o desenvolvimento econômico das empresas e traz insegurança ao ambiente de negócios, ao passo que em eventual decisão desfavorável em âmbito administrativo ao contribuinte este ainda pode pleitear seus direito na esfera judicial. Somando o tempo dispensado no processo administrativo com o tempo gasto no judicial, pode-se chegar à casa dos 20, 30 e, por que não, 40 anos de discussão.

A respeito deste dispêndio de tempo e força, conforme defende Carlos Otávio Ferreira de Almeida, o tempo aplicado à resolução de conflitos e embates tributários reverte-se em impactos negativos nas relações jurídica e econômica, impulsando a nação no sentido diverso da competividade com o mundo globalizado, o que acarreta ainda mais ineficiência do sistema52.

Outrossim, ocasiona graves reflexos à sociedade quando analisada a situação à vista da ordem constitucional econômica, fundada na livre iniciativa e na livre concorrência. O referido autor ainda esclarece que ao analisar esse esforço do Estado sob a ótica da ordem constitucional econômica, sendo essa pautada na livre iniciativa e na livre concorrência, no fim do dia, tem constatado impactos negativos ao orçamento público. Isto porque, à vista das próprias normas, só é permitido ao Estado chegar na fase executória dos créditos tributários após longa jornada processual. O que torna a satisfação do crédito de difícil concretização. Por vezes não é localizado o próprio devedor e, quando consegue-se localizar, o patrimônio já foi esvaziado53.

O entendimento do referido autor agrega muito ao presente trabalho, ao passo que evidencia que os valores a título dos custos e despesas judiciais endereçam a nação para um caminho adverso de um ambiente fiscal neutro e que permita a livre concorrência e competição, isto é, um sistema que não interfira nos negócios privados de forma abrupta e ainda possa viabilizar aos cofres públicos recursos suficientes para sua administração em tempo hábil54.

Por todo exposto, insta salientar que está em tramitação no congresso nacional um projeto de lei complementar (PLP) que tem por objetivo a simplificação das obrigações acessórias a serem entregues ao fisco. Explica-se.

O PLP n. 178/202155, visa à instituição do Estatuto Nacional de Simplificação das Obrigações Tributárias Acessórias, com intuito de fomentar o ambiente de negócios diminuindo os custos de conformidade e incentivando a conformidade por parte dos contribuintes.

Dentre as propostas do projeto, destacam-se: a criação da Nota Fiscal Brasil Eletrônica (NFB-e), que unificará diversos modelos de notas fiscais eletrônicas, a criação da Declaração Fiscal Digital (DFC), que terá informações tributárias de interesse da União, dos Estados, dos Municípios e do DF de forma unificada, a utilização de dados e documentos fiscais para apuração tributária, fornecendo ao contribuinte declarações pré-preenchidas e as guias para recolhimento de tributos já devidamente preenchidas. Por fim, o projeto ainda prevê a criação do Registro Cadastral Unificado (RCU), que visa à unificação cadastral dos contribuintes e seu compartilhamento de informações entre os entes da Federação56.

Diante do exposto, em uma primeira aproximação com o PLP, parece-nos que o referido texto legal busca erradicar ou dirimir o que fora apresentando em linhas anteriores. Caso o projeto seja aprovado nas casas legislativas e sua implementação seja concretizada da forma em que está no papel, os contribuintes brasileiros terão um desafogo nas obrigações acessória e principal.

3. Direitos e garantias dos contribuintes em matéria de obrigações acessórias

Após leitura do preâmbulo da CFRB/1988, constata-se que o Brasil é orientado seguindo os preceitos do Estado Democrático de Direito de forma a assegurar os direitos individuais e sociais, a liberdade, a igualdade, a justiça, a segurança, tendo estes status de valores supremos da sociedade brasileira, fundada na harmonia social e atinente com a ordem interna57. Assim, de proêmio, nota-se que o preâmbulo da Carta Magna dita os valores que a CFRB/1988 pretende implementar à sociedade.

Desta forma, o Estado, no momento da criação e administração dos deveres instrumentais, obrigatoriamente, precisará observar o que a CFRB/1988 discorre acerca dos direitos e garantias dos contribuintes e dos cidadãos, e não poderia ser de outra forma. Como também, a instrumentalização dos deveres instrumentais guarda estrita relação com o CTN, não podendo ser tratados de forma livre, conforme o juízo de conveniência da administração tributária, haja vista que o referido diploma prevê de forma clara e expressa, sobre seus limites, ao fazer referência ao interesse da arrecadação ou da fiscalização dos tributos58.

Assim, o objetivo deste capítulo é evidenciar qual ou quais princípios, garantias e direitos o Estado é compelido a observar e implementar quando da criação, regulamentação e fiscalização dos deveres instrumentais.

Insta consignar que este estudo, ao tratar sobre princípios, adota o conceito de que estes agem como vetores que balizam a atividade estatal59, se constituindo como limitadores legais e balizas à atividade do Estado. Desta forma, torna-se relevante ao trabalho expor quais princípios instruem os deveres instrumentais, objetivando compreender se o instituto jurídico, ora em debate, está em consonância com o sistema jurídico brasileiro.

Por consequência lógica jurídica, todos os princípios, garantias e direitos aos contribuintes devem ser analisados, estudados e implementados ao objeto de estudo, como também é líquido e certo que o Estado deve concretizá-los no exercício de todas as suas funções, inclusive na condução de seus atos administrativos. Contudo, tendo em vista a amplitude e a complexidade que permeiam o assunto, o trabalho se restringirá a discorrer sobre alguns comandos constitucionais atinentes ao tema eleito pela pertinência e aderência ao trabalho. Portanto, não há pretensão de esgotamento do assunto.

Ao realizar um exame de forma realista e objetiva da norma tributária, é possível inferir estar superada a afirmação de que o tributo possui apenas função arrecadatória60. Ao contrário, segundo aponta Luís Eduardo Schoueri, ao lado da função fiscal (arrecadatória) coexistem outras mais, atinentes às atividades financeiras do Estado, a saber: função distributiva (ao buscar a redução da desigualdade social); função indutora (ao passo que vincula os comportamentos humanos, por meio da tributação, isto é, a tributação pode atuar a estimular ou desestimular determinada conduta); e, por fim, função simplificadora (ao passo que objetiva a simplificação do sistema tributário mediante a adoção de medidas gerais, balizado no princípio da praticabilidade)61.

Em relação às funções dos deveres instrumentais pode-se aplicar o mesmo entendimento. Muito embora as obrigações acessórias possuam como função primordial a de instrumentalizar a arrecadação e a fiscalização tributária, tendo em vista as linhas tecidas até o momento, é natural que sua imposição possa apresentar outros efeitos, claramente indutores de comportamento.

Desta sorte, ganham destaque os princípios gerais da atividade econômica, mais detidamente, livre iniciativa e livre concorrência, positivados na CFRB/1988, vide arts. 1º e 170.

A livre iniciativa, também denominada de liberdade de empreender, é preceito fundamental, pois se consubstancia no direito de determinado cidadão empreender o que lhe bem convir, sem, contudo, que haja intervenção ou limitação por parte do Estado, salvo naquelas situações previstas em lei, garantida a propriedade privada62.

Noutras palavras, é dizer que o objetivo desse princípio é no sentindo de que o Estado não crie barreiras ou impedimentos ao exercício da atividade econômica.

Já na livre concorrência, conforme denominada por Eros Roberto Grau, por “livre jogo das forças no mercado, na disputa de clientela”, a CFRB/1988 impõe uma barreira legal com intuito de reprimir o abuso de direito, cerceando os abusos que a liberdade de iniciativa possa desencadear63.

Logo, ao tratar livre iniciativa e livre concorrência, estar-se-á diante de conceitos autônomos, mas que possuem congruência entre si, isto é, o Estado não deve se manter calado no tocante à concorrência (ao mercado), podendo e devendo agir de forma a combater os abusos e corrigir as possíveis irregularidades concorrenciais64, contudo, antes, devendo promover um ambiente propício ao seu desenvolvimento.

Portanto, não se defende aqui a neutralidade estatual absoluta, pois já restou consignado que querendo ou não, as relações tributárias impactarão a economia em alguma medida65 e, por vezes, tem o Estado o “dever” de interferência nas relações privadas, entretanto, não pode o Estado, sob o pretexto de defesa da economia nacional ou “agindo” no interesse da arrecadação ou fiscalização tributária, criar uma gama de deveres instrumentais de forma a coibir o desenvolvimento dos negócios gerando um ambiente desigual, sem coerência sistêmica, instável e sem segurança jurídica aos contribuintes.

Nesse mesmo contexto, salienta-se a importância dos princípios da isonomia/igualdade tributária, eficiência e proibição de confisco.

A igualdade tributária possui expressa previsão constitucional, vide art. 150, inciso II e veda o tratamento desigual entre contribuintes que se encontrem em situação parelha. A disposição do referido princípio vem para reforçar o princípio da isonomia, também previsto no bojo do texto da Carta Magna, conforme arts. 3º e 5º, e que é a guarida do Estado Democrático de Direito (CF/1988, art. 1º)66.

Luciano Amaro leciona que há dois aspectos a serem observados sobre o princípio da isonomia, sendo em primeiro lugar que estando diante da lei “x”, toda e qualquer pessoa que se amolde na previsão legal ficará adstrita ao mandamento legal e, em segundo lugar, o princípio se dirige ao ente que edita as normas, defendendo que este dê tratamento diverso às situações equivalentes ou parecidas67.

O citado doutrinador consegue sintetizar com clareza que não só todos são iguais perante a lei, como também todos são iguais perante o legislador, não restando dúvidas de que a isonomia/igualdade tributária deve sempre balizar a conduta da administração e do Poder Legislativo.

Dessa forma, ao instituir um dever instrumental o legislador DEVE levar esse efeito em consideração, de forma a não gerar efeitos anti-isonômicos.

Caminhando no estudo, tem-se o princípio da eficiência possuindo pertinência ao trabalho, ao passo que objetiva uma maximização de resultados, com o menor dispêndio de tempo e dinheiro do erário público, e, por consequência, do contribuinte. Assim, a ideia defendida é de minimização dos custos para que o contribuinte cumpra suas obrigações tributárias, como forma de aumentar a eficiência econômica de um Estado. O que está alinhado com os objetivos do SPED e do PLP n. 178/2021, conforme anteriormente informados.

Ocorre que, na prática, conforme quadro, tabelas e estudos em linhas acima exarados, o Brasil, até a presente data, possui um ambiente fiscal no âmbito dos deveres instrumentais trabalhoso, complexo e com alto custo financeiro ao contribuinte. Como consequência, afastando a possibilidade de alcançar a eficiência desenhada na CFRB/1988.

Por derradeiro, em uma última perspectiva, tem-se a proibição ao confisco, que à primeira vista pode se tratar de um princípio não aplicável aos deveres instrumentais, ao passo que pela redação do art. 150, inciso III, da CFRB/1988, dá ao interprete do direito que o comando constitucional recairá somente nas obrigações de dar, isto é, na obrigação principal que é de pagar tributo.

Entretanto, sem adentrar na questão lateral a este trabalho de conversão da obrigação acessória em penalidade pecuniária, quando da sua observação, chama-se atenção que os custos inerentes para conformidade fiscal do negócio no Brasil podem ser considerados confiscatórios.

A questão proposta se apega no fato de que o contribuinte, obrigatoriedade, precisará incorrer em custos elevados para estar em dia com seus deveres instrumentais. Então, embora as obrigações tributárias acessórias não detenham o atributo da patrimonialidade, parece-nos incontestável o fato de que a observação e as entregas dos diversos deveres instrumentais representam custos ao contribuinte, podendo ser mensurados economicamente, isto é, tendo reflexos patrimoniais ao pagador de tributos.

No mais, oportuno consignar que a proibição ao confisco é uma decorrência do postulado da proibição de excesso estatal protegendo o direito à propriedade privada. Desta forma, sob este enfoque, pode-se entender que a limitação Constitucional, conforme previsto no art. 150, inciso IV, da CFRB, deverá ser aplicável às obrigações acessórias quando convertidas em multas por descumprimento, tornando-se, assim, obrigação principal, como também nos casos em que a legislação tributária exija do contribuinte uma demasiada observância de instruções normativas, manuais fiscais e/ou atos administrativos para sua implementação.

Por fim, mesmo que o presente estudo pertença ao direito positivo pátrio, não se deve deixar de levar em consideração as valiosas lições que o estudo do direito comparado pode oferecer à investigação deste e outros objeto de estudo.

Sabendo que os países possuem diferenças significativas quando se comparam as organizações jurídica, política e econômica, o levantamento deve ser feito com cautela e prudência, evitando, assim, a importação de conceitos, delimitações e soluções que não se aplicam ao Brasil por serem incompatíveis com o ordenamento jurídico brasileiro68.

De proêmio, nota-se que os principais debates em torno dos deveres instrumentais podem ser encontrados em diversos países ao redor do mundo, como leciona Ramon Valdés Costa, em seu estudo sobre as relações tributárias consistentes no pagamento de tributos: “a esta relación fundamental se agregan otras de diversa naturaleza, sobre las cuales no existe en la doctrina, como se verá mas adelante, una posicion uniforme” (apud TAKANO, 2015, p. 54)69.

Conforme bem aponta Caio Augusto Takano, em relação às obrigações dos contribuintes, nota-se que existe certo consenso na doutrina estrangeira em tratar de forma separada a obrigação principal e a acessória (deveres instrumentais), ou seja, de igual maneira ocorrendo em terras brasileiras.

Ainda nos estudos de Caio, infere-se que tais deveres instrumentais possuem contornos e delimitações típicos de objetos prestacionais, isto é, obrigação de fazer ou não, e sua finalidade consiste em instrumentalizar a arrecadação e fiscalização de tributos, igual ocorre na previsão brasileira70.

Notou-se também que alguns ordenamentos jurídicos, buscando limitar o poder estatal, optaram pela conferência detalhada da matéria em comento, sendo regulados por várias normas discriminando exemplificadamente os principais deveres instrumentais passíveis de exigência, sendo desenhados com contornos e previsões bem definidas (caso dos Direitos alemão e espanhol). Outros, entretanto, escolheram, optaram por conferir amplos poderes à administração tributária, sem, contudo, impor contrapartida por meio de norma geral (caso do Direito argentino).

Isto posto, resta consignado não haver fórmula pronta, cabendo a opção por este ou aquele modelo ao Poder Legislativo de determinada nação.

Para encerrar as breves e rápidas considerações do tema à vista do Direito Comparado, insta consignar, também, que o objeto “direito dos contribuintes” é alvo de estudo por parte da doutrina estrangeira, como por exemplo, o estudo elaborado por Juliane Kokott, que discorreu sobre os direitos fundamentais dos contribuintes na União Europeia (EU)71.

A referida autora discorreu sobre temas como: Double Taxation and the Right to Property, Procedural Rights under the Tax Dispute Resolution Directive (2017/1852), Fair trial, Access to Documents, Right to a Hearing e Obligation of the Administration to Give Reasons72.

Com efeito, infere-se que as preocupações e inquietudes da autora se assemelham com as atenções brasileiras, ao passo que se verifica certa similaridade com o ordenamento jurídico brasileiro, mais precisamente, no que concerne aos direitos e garantias dos contribuintes e sua concretização no dia a dia dos contribuintes.

4. Conclusões

No presente estudo foram desenvolvidas reflexões acerca das obrigações tributárias, com maior foco às acessórias, evidenciado a posição da doutrina a respeito do tema, como o instituto jurídico é previsto e regulado à vista do ordenamento jurídico pátrio, demonstrando a finalidade da norma e, por fim, como outras nações entendem e encaram o assunto, buscando enriquecer o trabalho com lições do direito comparado.

Tais linhas permitem a chegar a algumas conclusões, aqui sintetizadas:

i) As obrigações acessórias ou deveres instrumentais possuem a finalidade de instrumentalizar o Estado na arrecadação ou fiscalização tributária, podendo assumir as mais variadas formas: emissão de documentos fiscais, declarações de apurações de impostos e contribuições, ou, até mesmo, em apenas permitir que os agentes fiscais auditem seus livros e controles. Contudo, todas essas formas, por força do art. 113 do CTN, devem estar vinculadas ao interesse da administração ou fiscalização tributária. Sendo assim, os deveres devem trazer consigo essas finalidades;

ii) O estudo evidencia que as obrigações acessórias possuem ligação com o ambiente de negócios ao passo que a não observação à legislação tributária possibilitará ao contribuinte ilegal algumas vantagens em relação aos concorrentes “legais”. Sendo pelo não pagamento do tributo devido (evasão tributária) ou, ainda, pelo ganho operacional pelo não dispêndio de tempo, dinheiro e esforços para cumprimento dos deveres;

iii) Igualmente, restou consignado que o contribuinte, para concretizar os deveres instrumentais, obrigatoriamente incorrerá numa gama enorme de custos financeiros e não financeiros que podem influenciar sua conduta. Desta forma, os deveres instrumentais interferem no campo privado dos agentes, não sendo, portanto, neutros. Contudo, caso a legislação tributária observe os direitos e garantias constitucionais dos contribuintes e, além de elaborarem obrigações com respeito esses direitos, no momento da fiscalização e aplicação, também tenham consigo tais preceitos, estará atuando dentro do que o texto constitucional objetivou sobre o assunto;

iv) Os custos financeiros e não financeiro da conformidade fiscal podem impactar o desenvolvimento econômico no Brasil, haja vista a grande quantidade de horas dispensadas e o dinheiro gasto para concretização dos deveres, poderiam ser investidos em outras áreas do negócio, como investidos em tecnologia, inovações ou expansão da empresa. Assim, um dever instrumental criado, regulado ou fiscalizado pelo Estado, estabelecido de uma forma contrária aos direitos e garantias do contribuinte, não reflete, portanto, o estado de coisas que a Carta Magna prevê, sendo, então, contrário aos comandos constitucionais;

v) Em sede de direito comparado, levantou-se que a regulamentação legal das obrigações possui divisões entre principal e acessórias, como também, o debate acerca do tema de estudo não é exclusividade brasileira, sendo que outros países do mundo também possuem discussões similares;

vi) Por fim, nota-se que o Brasil está buscando equalizar o cenário fiscal em que as obrigações fiscais acessórias estão inclusas, haja vista o projeto SPED e o PLP n. 178. No entanto, até hoje, não se tem concretização dessas ideias na vida dos empresários brasileiros.

Referências bibliográficas

ALMEIDA, Carlos Otávio Ferreira de. Notas sobre litigiosidade tributária e compliance cooperativo no Brasil. Revista Direito Tributário Atual vol. 40. São Paulo: IBDT, 2018.

ALMEIDA, Carlos Otávio Ferreira de. Compliance cooperativo: uma nova realidade entre administração tributária e contribuintes. Revista Direito Tributário Internacional Atual vol. 2. São Paulo: IBDT, 2017.

ALVARENGA, Darlan. Empresas gastam 1.958 horas e R$ 60 bilhões por ano para vencer burocracia tributária, apontam pesquisas. Portal G1. Economia. Disponível em: https://g1.globo.com/economia/noticia/empresas-gastam-1958-horas-e-r-60-bilhoes-por-ano-para-vencer-burocracia-tributaria-apontam-pesquisas.ghtml. Acesso em: 14 jan. 2022.

AMARO, Luciano. Direito tributário brasileiro. 23. ed. São Paulo: Saraiva, 2019.

BANCO MUNDIAL. Doing Business 2020 – Comparing Business Regulation in 190 Economies. Washington: International Bank for Reconstruction and Development/The World Bank, 2020. Disponível em: https://openknowledge.worldbank.org/bitstream/handle/10986/32436/9781464814402.pdf.

BECKER, Alfredo Augusto. Teoria geral do direito tributário. 6. ed. São Paulo: Noeses, 2013.

BRASIL. Código Civil Brasileiro. Lei n. 10.406, de 10 de janeiro de 2002.

BRASIL. Constituição da República Federativa do Brasil de 1988.

BRASIL. Decreto n. 6.022, de 22 de janeiro de 2007.

BRASIL. Lei Complementar n. 123, de 14 de dezembro de 2006.

BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional.

BRASIL. Projeto de Lei Complementar n. 178, de 2021. Deputado Federal Efraim Filho. Autoria: Câmara dos Deputados.

BRASIL. Supremo Tribunal de Justiça. Embargos de Declaração nos Embargos de Declaração no Recurso Especial n. 1.116.792/PB. Agosto de 2012. Primeira Seção. Ministro Relator Napoleão Nunes Maia Filho.

BRASIL. Supremo Tribunal Federal. Recurso Especial n. 250.844. Maio de 2012. Primeira Turma. Ministro Relator Marco Aurélio.

CARVALHO FILHO, José dos Santos. Pacto federativo: aspectos atuais. Revista da Escola da Magistratura do Estado de Rio de Janeiro (EMERJ) vol. 4, n. 15, 2001.

CARVALHO, Paulo de Barros. Direito Tributário, linguagem e método. São Paulo: Noeses, 2008.

CNN Brasil. Banco Mundial: empresas gastam até 1.501 horas para pagar imposto no Brasil. Disponível em: https://www.cnnbrasil.com.br/business/banco-mundial-empresas-gastam-ate-1501-horas-para-pagar-impostos-no-brasil/.

DELGADO, Malu. Que impostos pagamos? Jornal Valor. Disponível em: https://valor.globo.com/reforma-tributaria/tributos/. Acesso em: 14 jan. 2022.

FAJERSZTAJN, Bruno. Multas no direito tributário. Série Doutrina Tributária vol. XXVIII. São Paulo: Quartier Latin, 2019.

FERRAZO, José Cristiano. Os limites de imposição de obrigações acessórias no direito tributário. Dissertação de Mestrado apresentada à Universidade Federal do Rio Grande do Sul. Faculdade de Direito. Porto Alegre, 2006.

FIESP. O peso da burocracia tributária na indústria de transformação. Departamento de Competitividade e Tecnologia (DECOMTEC). Setembro de 2013. Disponível em: https://www.fiesp.com.br/noticias/folha-de-s-paulo-destaca-estuo-da-fiesp-sobre-peso-da-burocracia-tributaria-a-industria/. Acesso em: 15 jan. 2022.

GARG, Girish. Basic conceps and features of good and service tax in India International Journal of scientific research and management (IJSRM) vol. 2, fevereiro de 2014.

GRAU, Eros Roberto. A ordem econômica na Constituição de 1988. 13. ed. São Paulo: Malheiros, 2008.

HEMELS, Sigrid. Fairness and taxation in a globalized World. Rotterdam (EUR) – Erasmus School of Law, 2015. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2570750.

KOKOTT, JULIANE. Taxpayers’ rights. European Taxation. International Bureau of Fiscal Documentation (IBFD), janeiro de 2020.

MACHADO, Hugo de Brito. Curso de direito tributário. 38. ed. São Paulo: Malheiros, 2017.

MORETI, Daniel Clayton. Regime especial de controle e fiscalização de tributos e a livre-concorrência. São Paulo: Noeses, 2017.

MOUSSALLEM, Tárek Moysés. Fontes do direito tributário. São Paulo: Noeses, 2006.

PAULSEN, Leandro. Curso de direito tributário completo. 6. ed. Porto Alegre: Livraria do Advogado.

SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015.

SCHOUERI, Luís Eduardo. Livre concorrência e tributação. In: ROCHA, Valdir de Oliveira (coord.). Grandes questões atuais do direito tributário. São Paulo: Dialética, 2007. vol. 11.

SCHOUERI, Luís Eduardo. Palestra proferia no Instituto Millenium. Disponível em: https://www.youtube.com/watch?v=2RD3dU2tnaE&t=22s.

SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

SILVA, Rômulo Cristiano Coutinho da. Planejamento tributário e segurança jurídica. Série Doutrina Tributária vol. XXVII. São Paulo: Instituto Brasileiro de Direito Tributário (IBDT) e Quartier Latin, 2019.

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED). Disponível em: http://sped.rfb.gov.br/pagina/show/966. Acesso em: 15 jan. 2022.

SPED – Sistema Público de Escrituração Digital. Disponível em: http://sped.rfb.gov.br/. Acesso em: 09 jan. 2022.

TAKANO, Caio Augusto. Os limites impositivos aos deveres instrumentais tributários. Revista Direito Tributário Atual vol. 27. São Paulo: IBDT.

TAKANO, Caio Augusto. Limitações aos deveres instrumentais tributários (aplicação do art. 113, § 2º do Código Tributário Nacional). Dissertação. Faculdade de Direito. Universidade de São Paulo. São Paulo. 2015.

TAKANO, Caio Augusto; ABROSIO, Claudia. Desafios da simplificação das obrigações acessórias no sistema tributário. Conjur.

1 SCHOUERI, Luís Eduardo. Palestra proferia no Instituto Millenium. Disponível em: https://www.youtube.com/watch?v=2RD3dU2tnaE&t=22s. Acesso em: 25 dez. 2021.

2 CNN Brasil. Banco Mundial: empresas gastam até 1.501 horas para pagar imposto no Brasil. Disponível em: https://www.cnnbrasil.com.br/business/banco-mundial-empresas-gastam-ate-1501-horas-para-pagar-impostos-no-brasil/. Acesso em: 25 dez. 2021.

3 BRASIL. Constituição da República Federativa do Brasil de 1988. Art. 1º: “A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos.”

4 BRASIL. Constituição da República Federativa do Brasil de 1988. Art. 25: “Os Estados organizam-se e regem-se pelas Constituições e leis que adotarem, observados os princípios desta Constituição.”

5 Respeitando o art. 146 da CRFB/1988.

6 A este respeito: CARVALHO FILHO, José dos Santos. Pacto federativo: aspectos atuais. Revista da Escola da Magistratura do Estado de Rio de Janeiro (EMERJ) vol. 4, n. 15, 2001.

7 Sendo hoje: União (1), Estados (26), Distrito Federal (1) e Municípios (5.560).

8 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 113, § 2º: “A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.”

9 A este respeito, cita-se: isonomia, capacidade contributiva, impossibilidade de utilização do tributo com fins confiscatórios, progressividade e seletividade, conforme a Constituição da República Federativa do Brasil de 1988.

10 BRASIL. Constituição da República Federativa do Brasil de 1988. Art. 150: “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios.”

11 BECKER, Alfredo Augusto. Teoria geral do direito tributário. 6. ed. São Paulo: Noeses, 2013, p. 28-29.

12 GARG, Girish. Basic conceps and features of good and service tax in India. International Journal of scientific research and management (IJSRM) vol. 2, fevereiro de 2014.

13 BRASIL. Constituição da República Federativa do Brasil de 1988. Art. 5º, inciso II: “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei”.

14 MACHADO, Hugo de Brito. Curso de direito tributário. 38. ed. São Paulo: Malheiros, 2017, p. 26.

15 SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 491.

16 Cita-se para fins exemplificativos: dever se escrituração de livros, preenchimento de formulários, emissão de documentos fiscais, atendimento à fiscalização e outros.

17 Podem-se conceituar as multas como espécies do gênero sanções. Nas palavras de Bruno Fajersztajn, o Direito é uma ordem normativa que prescreve conduta. Assim, dentro deste contexto, trata-se de uma ordem que regula o “dever ser”, ou seja, o Estado utilizando-se de normas jurídicas, sob seu prisma estrutural, possui um juízo hipotético condicional de forma que a norma posta ao prescrever no texto da regra jurídica uma situação fática e o contribuinte incorrendo nessa previsão, estará ele, apto a ser alvo da consequência jurídica contida no corpo do texto. Dessa forma, adota-se que a sanção tem por objetivo conferir eficácia às normas jurídicas (FAJERSZTAJN, Bruno. Multas no direito tributário. Série Doutrina Tributária vol. XXVIII. São Paulo: Quartier Latin, p. 30, 39 e 52).

18 MACHADO, Hugo de Brito. Curso de direito tributário. 38. ed. São Paulo: Malheiros, 2017, p. 126.

19 A este respeito, cumpre ilustrar que não se adota aqui a ideia de fato gerador na obrigação acessória. Obviamente, os deveres instrumentais por muitas vezes são previstos na legislação, isto é, a previsão de uma hipótese abstrata que, uma vez ocorrida, dará ensejo à entrega da obrigação acessória, como por exemplo, a declaração anual de ajuste de Imposto de Renda. Contudo, boa gama dos deveres instrumentais é contínua (cf. SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 497).

20 MOUSSALLEM, Tárek Moysés. Fontes do direito tributário. São Paulo: Noeses, 2006, p. 134.

21 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 113: “A obrigação tributária é principal ou acessória.”

22 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 113, § 1º: “A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.”

23 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 113, § 2º: “obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos”.

24 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 156, incisos I ao XI. Quanto a possibilidade de pagamento em bens imóveis, Inciso XI “a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei”.

25 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 96: A expressão “legislação tributária” compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes. “A obrigação tributária é principal ou acessória”.

26 MACHADO, Hugo de Brito. Curso de direito tributário. 38. ed. São Paulo: Malheiros, 2017, p. 125 a 128.

27 A este respeito, Luís Eduardo Schoueri, “o artigo 113, acima transcrito, não abrange apenas a obrigação de pagar. Apresenta duas categorias de ‘obrigações’, a obrigação principal e a acessória. Em síntese: a primeira contempla o ‘dar’, enquanto a última do ‘fazer’ ou ‘não fazer’.” (Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 492 e 493)

28 BRASIL. Supremo Tribunal de Justiça. Embargos de Declaração nos Embargos de Declaração no Recurso Especial n. 1.116.792/PB. Primeira Seção. Ministro Relator Napoleão Nunes Maia Filho. Agosto de 2012.

29 BRASIL. Supremo Tribunal Federal. Recurso Especial n. 250.844. Maio de 2012. Primeira Turma. Ministro Relator Marco Aurélio.

30 PAULSEN, Leandro. Curso de direito tributário completo. 6. ed. Porto Alegre: Livraria do Advogado, p. 148.

31 SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 493.

32 CARVALHO, Paulo de Barros. Direito tributário, linguagem e método. São Paulo: Noeses, 2008, p. 423-425.

33 SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 494.

34 Adota-se, aqui, distinção entre princípios e regras, com base nas lições de Humberto Ávila, para quem as regras são imediatamente descritivas (estabelecem obrigações, permissões e proibições mediante a descrição da conduta a ser adotada) e mediatamente finalística (estabelecem imediatamente fins para os quais se dirigem as condutas descritas), enquanto os princípios são normas imediatamente finalísticas (estabelecem um estado ideal de coisas a ser atingido) e mediatamente descritiva (impõe determinadas condutas para a realização ou preservação daquele estado ideal de coisas visado) (Teoria dos princípios: da definição à aplicação dos princípios jurídicos. 9. ed. São Paulo: Malheiros, 2009, p. 71 e 72).

35 TAKANO, Caio Augusto. Os limites impositivos aos deveres instrumentais tributários. Revista Direito Tributário Atual vol. 27. São Paulo: IBDT, p. 284-304.

36 TAKANO, Caio Augusto. Os limites impositivos aos deveres instrumentais tributários. Revista Direito Tributário Atual vol. 27. São Paulo: IBDT, p. 284-304.

37 BRASIL. Constituição da República Federativa do Brasil de 1988. Art. 1º, 18, 25 e 29.

38 DELGADO, Malu. Que impostos pagamos? Jornal Valor. “são cobrados, hoje, 63 tributos no Brasil, entre impostos, taxas e contribuições”. Disponível em: https://valor.globo.com/reforma-tributaria/tributos/. Acesso em: 14 jan. 2022.

39 A esse respeito: em âmbito federal, os impostos sobre a renda, devidos por pessoas físicas (IRPF) e jurídicas (IRPJ), produtos industrializados (IPI), operações de câmbio, seguros e crédito (IOF), propriedade rural (ITR), as contribuições sociais (Cofins e PIS) e outras. Na esfera estadual, os impostos sobre transmissão causa mortis e doações (ITCMD) e sobre a circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e comunicação (ICMS). Em âmbito municipal, cita-se o imposto sobre serviços de qualquer natureza (ISSQN). Assim, nota-se que em todas as esferas, o contribuinte é quem apura, calcula, lança e paga o tributo, restando ao fisco a tarefa e o dever de homologar os procedimentos adotados pelo contribuinte ou questionar quando detectadas diferenças a serem recolhidas

40 BRASIL. Lei n. 5.172, de 24 de outubro de 1966. Código Tributário Nacional. Art. 150: “ O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa. § 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento.§ 2º Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados pelo sujeito passivo ou por terceiro, visando à extinção total ou parcial do crédito. § 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação. § 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.”

41 ALVARENGA, Darlan. Empresas gastam 1.958 horas e R$ 60 bilhões por ano para vencer burocracia tributária, apontam pesquisas. Portal G1. Economia. “Segundo o IBPT, existem hoje em vigor no Brasil 63 tributos e 97 obrigações acessórias – conjunto de documentos, registros e declarações utilizadas para o cálculo dos tributos e que precisam ser enviados ao Fisco dentro de prazos preestabelecidos sob pena de multa. Além disso, estima-se que cada empresa tem que seguir atualmente mais de 3.790 normas, o equivalente a 5,9 quilômetros de folhas impressas em papel formato A4, segundo o IBPT. A cada dia, uma média de 30 novas regras ou atualizações tributárias são editadas no país. Ou seja, a cada hora, mais de uma nova norma tem que ser seguida ou levada em conta no cálculo dos impostos.” (Disponível em: https://g1.globo.com/economia/noticia/empresas-gastam-1958-horas-e-r-60-bilhoes-por-ano-para-vencer-burocracia-tributaria-apontam-pesquisas.ghtml. Acesso em: 14 jan. 2022).

42 Sistema Público de Escrituração Digital (SPED). Disponível em: http://sped.rfb.gov.br/pagina/show/966. Acesso em: 15 jan. 2022.

43 BRASIL. Decreto n. 6.022, de 22 de janeiro de 2007.

44 Sistema Público de Escrituração Digital (SPED). Objetivos do SPED. Disponível em: http://sped.rfb.gov.br/pagina/show/967. Acesso em: 15 jan. 2022.

45 BRASIL. Lei Complementar n. 123, de 14 de dezembro de 2006. Arts. 1º e 3º, c/c Constituição Federal da República Federativa do Brasil, art. 146, III, alínea d.

46 BRASIL. Código Civil Brasileiro. Lei n. 10.406, de 10 de janeiro de 2002, art. 1.065. “Ao término de cada exercício social, proceder-se-á à elaboração do inventário, do balanço patrimonial e do balanço de resultado econômico.”

47 SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 498: “este tema tem merecido pouca atenção doutrinária: os custos para o cumprimento dos deveres instrumentais (custos de conformidade, compliance cost) têm crescido [...]”

48 Sobre isso, ver: TAKANO, Caio Augusto; ABROSIO, Claudia. Desafios da simplificação das obrigações acessórias no sistema tributário. Conjur. Disponível em: https://www.conjur.com.br/2022-set-26/takanoe-abrosio-desafios-simplificacao-tributaria. Acesso em: 14 nov. 2022.

49 FIESP. O peso da burocracia tributária na indústria de transformação. Departamento de Competitividade e Tecnologia (DECOMTEC). Setembro de 2013. Disponível em: https://www.fiesp.com.br/noticias/folha-de-s-paulo-destaca-estuo-da-fiesp-sobre-peso-da-burocracia-tributaria-a-industria/. Acesso em: 15 jan. 2022.

50 ALMEIDA, Carlos Otávio Ferreira de. Notas sobre litigiosidade tributária e compliance cooperativo no Brasil. Revista Direito Tributário Atual vol. 40. São Paulo: Instituto Brasileiro de Direito Tributário, p. 441-443.

51 ALMEIDA, Carlos Otávio Ferreira de. Notas sobre litigiosidade tributária e compliance cooperativo no Brasil. Revista Direito Tributário Atual vol. 40. São Paulo: Instituto Brasileiro de Direito Tributário, p. 444.

52 ALMEIDA, Carlos Otávio Ferreira de. Notas sobre litigiosidade tributária e compliance cooperativo no Brasil. Revista Direito Tributário Atual vol. 40. São Paulo: Instituto Brasileiro de Direito Tributário, p. 444.

53 ALMEIDA, Carlos Otávio Ferreira de. Notas sobre litigiosidade tributária e compliance cooperativo no Brasil. Revista Direito Tributário Atual vol. 40. São Paulo: Instituto Brasileiro de Direito Tributário, p. 443-446.

54 Carlos ainda defende um ambiente diferente ao atual, sendo a relação entre Estado e contribuinte de cooperação (cf. Compliance cooperativo: uma nova realidade entre administração tributária e contribuintes. Revista Direito Tributário Internacional Atual vol. 02. São Paulo: IBDT).

55 BRASIL. Projeto de Lei Complementar n. 178, de 2021. Deputado Federal Efraim Filho. Autoria: Câmara dos Deputados.

56 BRASIL. Projeto de Lei Complementar n. 178, de 2021. Disponível em: https://legis.senado.leg.br/sdleg-getter/documento?dm=9226542&ts=1681504445290&disposition=inline&_gl=1*kwchp5*_ga*NTM1MDA2MTQzLjE2ODc1MjIwNzA.*_ga_CW3ZH25XMK*MTY4Nzg2MzkyNi40LjEuMTY4Nzg2NTM4MC4wLjAuMA. Acesso em: 27 jun. 2023.

57 SILVA, Rômulo Cristiano Coutinho da. Planejamento tributário e segurança jurídica. Série Doutrina Tributária vol. XXVII. São Paulo: Instituto Brasileiro de Direito Tributário (IBDT) e Quartier Latin, 2019, p. 203.

58 SCHOUERI, Luís Eduardo. Direito tributário. 5. ed. São Paulo: Saraiva, 2015, p. 499.

59 TAKANO, Caio Augusto. Limitações aos deveres instrumentais tributários (aplicação do art. 113, § 2º do Código Tributário Nacional). Dissertação de Mestrado apresentada à Universidade de São Paulo. Faculdade de Direito, 2015, p. 92.

60 TAKANO, Caio Augusto. Limitações aos deveres instrumentais tributários (aplicação do art. 113, § 2º do Código Tributário Nacional). Dissertação de Mestrado apresentada à Universidade de São Paulo. Faculdade de Direito, 2015, p. 105.

61 SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 32.

62 MORETI, Daniel Clayton. Regime especial de controle e fiscalização de tributos e a livre-concorrência. São Paulo: Noeses, 2017, p. 126.

63 GRAU, Eros Roberto. A ordem econômica na Constituição de 1988. 13. ed. São Paulo: Malheiros, 2008.

64 BRASIL. Constituição da República Federativa do Brasil de 1988. Art. 173.

65 SCHOUERI, Luís Eduardo. Livre concorrência e tributação. In: ROCHA, Valdir de Oliveira (coord.). Grandes questões atuais do direito tributário. São Paulo: Dialética, 2007. vol. 11, p. 241 a 271: “mais correto parece se admitir que a neutralidade tributária não significa a não-interferência do tributo na economia, mas, em acepção mais restrita, neutralidade da tributação em relação a livre concorrência visando garantir um ambiente de igualdade de condições competitivas [...]”

66 FERRAZO, José Cristiano. Os limites de imposição de obrigações acessórias no direito tributário. Dissertação de Mestrado apresentada à Universidade Federal do Rio Grande do Sul. Faculdade de Direito. Porto Alegre, 2006, p. 56.

67 AMARO, Luciano. Direito tributário brasileiro. 23. ed. São Paulo: Saraiva, 2019, p. 197 e 198: “Esse princípio implica, em primeiro lugar, que, diante da lei ‘x’, toda e qualquer pessoa que se enquadre na hipótese legalmente descrita ficará sujeita ao mandamento legal. Não há pessoas ‘diferentes’ que possam, sob tal pretexto, escapar do comando legal, ou ser dele excluídas. Até aí, o princípio da igualdade está dirigido ao aplicador da lei, significando que este não pode diferenciar as pessoas, para efeito de ora submetê-las, ora não, ao mandamento legal (assim como não se lhe faculta diversificá-las, para o fim de ora reconhecer-lhes, ora não, benefício outorgado pela lei). Em resumo, todos são iguais perante a lei. Mas há um segundo aspecto a ser analisado, no qual o princípio se dirige ao próprio legislador e veda que ele dê tratamento diverso para situações iguais ou equivalentes. Ou seja, todos são iguais perante o legislador (= todos devem ser tratados com igualdade pelo legislador).”

68 TAKANO, Caio Augusto. Limitações aos deveres instrumentais tributários (aplicação do art. 113, § 2º do Código Tributário Nacional). Dissertação de Mestrado apresentada à Universidade de São Paulo. Faculdade de Direito, 2015, p. 53.

69 TAKANO, Caio Augusto. Limitações aos deveres instrumentais tributários (aplicação do art. 113, § 2º do Código Tributário Nacional). Dissertação de Mestrado apresentada à Universidade de São Paulo. Faculdade de Direito, 2015, p. 54.

70 TAKANO, Caio Augusto. Limitações aos deveres instrumentais tributários (aplicação do art. 113, § 2º do Código Tributário Nacional). Dissertação de Mestrado apresentada à Universidade de São Paulo. Faculdade de Direito, 2015.

71 KOKOTT, JULIANE. Taxpayers’ rights. European Taxation. International Bureau of Fiscal Documentation (IBFD). Janeiro de 2020.

72 Tradução literal: Dupla Tributação e Direito de Propriedade, Direitos Processuais ao abrigo da Diretiva de Resolução de Litígios Fiscais (2017/1852), Processo Justo, Acesso a Documentos, Direito de Audiência e Obrigação de Fundamentação da Administração.