O Imposto sobre o Consumo e a Figura do Contribuinte em Uma Possível Alteração de Paradigma para a Tributação Indireta no Brasil: deslocando a Incidência da Produção para o Consumo

Consumption Tax and the Taxpayer in a Possible Paradigm Change for Indirect Taxation in Brazil: shifting the Incidence from Production to Consumption

Caio Cezar Soares Malpighi (Coautor e redator do trabalho)

Especialista em Direito Tributário pelo Instituto Brasileiro de Direito Tributário (IBDT). Pesquisador do Núcleo de Pesquisas do Mestrado Profissional em Direito Tributário Internacional e Comparado (NUPEM/IBDT) e do Núcleo de Estudos Fiscais (NEF) da Escola de Direito da Fundação Getulio Vargas de São Paulo (FGV Direito/SP). Advogado em São Paulo. E-mail: caio.malpighi@gmail.com.

Luís Eduardo Schoueri (Coautor)

Professor Titular de Direito Tributário da Faculdade de Direito da Universidade de São Paulo (USP). Vice-Presidente e Pró-Reitor do Mestrado Profissional do IBDT. Advogado em São Paulo. E-mail: schoueri@lacazmartins.com.br.

Leonardo Aguirra de Andrade (Coautor)

Professor nos cursos de pós-graduação do IBDT e do Fipecafi. Pós-doutorando, Doutor e Mestre em Direito Tributário pela Faculdade de Direito da Universidade de São Paulo (USP). LL.M pela Georgetown University. Coordenador do grupo de estudos “Tributos sobre o Consumo” do NUPEM/IBDT. Advogado em São Paulo. E-mail: leonardoaguirra@gmail.com.

Salvador Cândido Brandão Junior (Coautor)

Professor de Direito Tributário nos cursos de pós-graduação da FGV Direito/SP e FGV IDE Management. Doutor e Mestre em Direito Tributário pela Faculdade de Direito da Universidade de São Paulo (USP). Professor e coordenador do grupo de estudos “Tributos sobre o Consumo” do Núcleo de Pesquisas do Mestrado Profissional em Direito Tributário Internacional e Comparado – NUPEM do IBDT. Juiz do Tribunal de Impostos e Taxas de SP – TIT. Advogado e Contabilista. E-mail: sbcjunior@gmail.com.

https://doi.org/10.46801/2595-6280.53.17.2023.2351

Resumo

Este artigo parte de um exercício científico-especulativo, proposto pelo Professor Luís Eduardo Schoueri, para examinar a viabilidade jurídica da definição do destinatário de bens e serviços como contribuinte do imposto sobre o consumo no Brasil. Cogita-se que essa mudança de paradigma na tributação do consumo no Brasil teria como vantagem a aproximação entre as perspectivas tributária e econômica da renda consumida, assim como aprimoraria o tratamento jurídico dado ao consumidor final e aos fornecedores de bens e serviços. A partir de um exame doutrinário, jurisprudencial e de Direito Comparado, conclui-se pela viabilidade jurídica da proposta, indicando-se o caminho para como estruturá-la em nosso ordenamento jurídico.

Palavras-chave: tributação indireta, contribuinte, IBS, consumo, agente arrecadador, relação jurídica.

Abstract

This article starts from a scientific-speculative exercise, proposed by Professor Luís Eduardo Schoueri, to examine the legal viability of defining the recipient of goods and services as a taxpayer of consumption tax in Brazil. It is thought that this paradigm shift in consumer taxation in Brazil would have the advantage of bringing the tax and economic perspectives of consumed income closer together, as well as improving the legal treatment given to the final consumer and suppliers of goods and services. Based on a doctrinal, jurisprudential and comparative law examination, it is concluded that the proposal is legally viable, showing how to structure the idealized proposal in our legal system.

Keywords: indirect taxation, taxpayer, taxable person, GST, consumption, legal link.

1. Aspectos introdutórios: apresentação do presente trabalho de pesquisa desenvolvido no âmbito do Grupo de Tributação do Consumo do NUPEM/IBDT

O presente artigo científico parte da pesquisa e dos debates realizados no grupo de Tributação sobre o Consumo do Núcleo de Pesquisas do Mestrado Profissional em Direito Internacional e Comparado (NUPEM) do Instituto Brasileiro de Direito Tributário (IBDT), cujo mote partiu das ideias expostas no texto do Professor Luís Eduardo Schoueri, se manifestando “Por um imposto sobre o Consumo” no Brasil e que foi publicado no jornal Valor Econômico, no dia 6 de novembro de 20211.

No referido artigo, o autor tratou de encaminhar alguns pontos essenciais a serem pensados, para uma reforma constitucional tributária de modo a unificar, em âmbito nacional, a tributação sobre o consumo para medir e onerar, efetivamente, a capacidade contributiva do consumidor manifestada no dispêndio de sua renda no consumo.

Muitas das ideias aqui expostas têm como raízes, portanto, os debates realizados conjuntamente com os outros pesquisadores e professores do Grupo de Tributação do Consumo do NUPEM, incluindo, além dos autores deste relatório, Fernando Aurelio Zilveti, José Luís Brazuna, Matheus Viana e Paulo Victor Vieira da Rocha.

A tributação sobre o consumo no sistema tributário brasileiro é complexa, com a realização de recortes jurídicos para atingir o mesmo fenômeno econômico, qual seja, a renda consumida, repartindo-os, cada qual, para uma esfera da Federação, nos impostos denominados de IPI, ICMS e ISS, selecionando, ainda, o fornecedor de produtos e o prestador de serviços como contribuintes dos impostos mencionados, onerando a fonte produtora e de circulação de bens e serviços2, o que vem a causar diversas distorções, a exemplo do que ocorre nas importações, imunidades e repetições de indébito.

Ainda, a inclusão do próprio imposto em sua base de cálculo, como no caso do ICMS e do ISS, e a não cumulatividade da forma como atualmente desenhada, tanto no IPI quanto no ICMS, por limitar a apuração dos créditos pela adoção do critério físico, também gera distorções e gera cumulatividade ao longo da cadeia de circulação de produtos até atingir a renda do consumidor final, afastando-se da neutralidade que se pretende imprimir na tributação sobre o valor agregado3.

Em um primeiro momento, o Grupo de Tributação do Consumo do NUPEM concentrou atenção em testar a hipótese do enquadramento legal do consumidor final como contribuinte do imposto sobre o consumo. No entanto, as diversas situações em que as aquisições de bens e serviços são realizadas por agentes econômicos sem um destino certo, tais como o uso e consumo, o ativo imobilizado, a revenda, os insumos em novo processo produtivo etc., levaram o Grupo a ampliar o escopo da abordagem, passando a examinar não apenas o consumidor final, mas o destinatário dos bens e serviços.

Como o destinatário engloba a figura do consumidor final e, ao mesmo tempo, abarca as referidas situações de ausência de destinação certa no momento da transação, preferiu-se adotar o destinatário como contribuinte do imposto sobre o consumo. O consumidor seria, portanto, a espécie da qual o gênero é destinatário. Não haveria uma concomitância de posições jurídicas: o fornecedor é agente coletor e o destinatário é o contribuinte. Na escolha do termo “destinatário”, buscou-se evitar a ideia de que a incidência demandaria de um evento capturado de uma perspectiva exclusivamente jurídica. Até porque o consumo, de maneira ampla, contempla situações em que não há uma aquisição, e sim o uso ou o aproveitamento de uma utilidade, tais como a locação, o comodato etc.

A partir disso, foram avaliadas as potenciais vantagens e desvantagens, assim como efeitos jurídicos diretos e indiretos da mudança da figura do contribuinte, passando a qualificá-lo como o destinatário dos bens e serviços tributados, para identificar se essa alteração traz soluções para os problemas relacionados com a tributação das entidades imunes, se endereça as distorções na carga tributária aplicada ao produto nacional em relação ao produto quando importado por entidade imune e se elimina o problema da titularidade ativa para a repetição do indébito, com o enquadramento no art. 166 do Código Tributário Nacional (CTN).

Com esta hipótese, o estudo realizado no grupo de pesquisa pretende pensar numa reforma estrutural do sistema tributário nacional que venha a proporcionar uma mudança de paradigma na tributação indireta atual, para uma efetiva tributação da renda consumida.

Colaborando neste aspecto de onerar a renda consumida e pretendendo-se manter a tributação em incidência plurifásica e não cumulativa, é preciso, também, realizar ajustes na não cumulatividade para que seja suficientemente ampla ao ponto de tornar-se neutra a incidência do imposto ao longo da cadeia produtiva e permitir que apenas o último agente econômico, o consumidor final, seja a pessoa efetivamente onerada com essa tributação.

Iniciados os trabalhos, a pesquisa se propôs a analisar a evolução histórico-cultural do sistema tributário nacional, a fim de se compreender os motivos pelos quais os tributos indiretos no Brasil não foram bem sucedidos na captação da renda consumida e a razão pela qual tais exações, por conter certa cumulatividade nas etapas de produção e comercialização, equiparam-se aos demais custos de produção e passam a depender da elasticidade das curvas de oferta e demanda. A partir daí, a pesquisa buscou soluções jurídicas estruturais para que seja possível o pleno repasse de toda incidência ao longo da cadeia produtiva, visando que apenas a renda do consumidor final seja atingida.

Além da compreensão do problema contido na legislação tributária nacional atualmente vigente, em meio ao cenário fático sobre o qual ela é aplicada, a pesquisa se inclinou a buscar soluções em modelos de outros países, notadamente o do Canadá, com base no método do Direito Comparado.

Com isso, o objetivo deste artigo é expor e relatar alguns dos mecanismos encontrados para resolver certos problemas da atual tributação sobre o consumo. Dado o fato de o objeto principal da pesquisa ser a apresentação de um modelo de imposto sobre o consumo mais eficaz que o atual, a ser instituído em lege ferenda, toda a pesquisa desenvolvida se pautou em uma compreensão decorrente da análise crítica da lex lata, brasileira e comparada, no tempo e no espaço4.

A eficácia da norma jurídica que tem por objetivo a tributação da renda consumida importa enquanto critério de avaliação para o presente estudo, justamente pela preocupação não apenas com o aspecto lógico-normativo do direito tributário, mas também com a sua adequação à finalidade econômica visada. Isto é, com “a sua eficácia ou efetividade, no plano do fato social”5.

Com este espírito, então, o presente artigo irá endereçar os seguintes pontos a serem considerados, pelo legislador constitucional e complementar, em caso de instituição de um imposto sobre o consumo: (i) o enquadramento jurídico do destinatário enquanto contribuinte do imposto; (ii) o enquadramento jurídico do fornecedor enquanto agente arrecadador; (iii) o tratamento jurídico aos entes imunes e isentos presentes no decorrer da cadeia de produção e de consumo, e (iv) a garantia da não cumulatividade plena, necessária para a captação da renda consumida pelo imposto.

2. O campo de incidência idealizado para o imposto sobre o consumo e a tentativa de se tributar o consumo no Brasil

Apesar de um aparente consenso entre juristas, economistas, empresários e cidadãos, acerca da necessidade de uma reforma tributária estrutural no Brasil, como bem salientado por José Souto Maior Borges6, existe uma resistência política institucional7 que tem impedido, nas últimas décadas, a concretização de tal anseio.

Assim, muito embora haja uma convergência técnica entre estudiosos acerca da necessidade da reforma tributária, a falta de coesão política e entre instituições colaborou para a manutenção do sistema tributário nacional, cujo modelo de tributação indireta foi desenhado na última reforma tributária realizada no Brasil, quando da Emenda à Constituição n. 18/1965, erigida sobre pressupostos políticos, fáticos e econômicos diversos do panorama atual.

Esta última reforma pretendeu estruturar o sistema tributário nacional em sua integralidade, buscando analisar os aspectos econômicos dos fatos e trazer mais racionalidade com a eliminação de uma multiplicidade de impostos que se diferenciavam apenas nas denominações jurídicas, mas que gravavam realidades econômicas idênticas8.

Referida reforma, que também culminou na elaboração do Código Tributário Nacional, foi bem sucedida em muitos aspectos, tanto que é a base do sistema tributário atual. No entanto, por questões políticas, ela falhou em cumprir a sua própria premissa, ao realizar uma distribuição de competências tributárias por denominações jurídicas, mesmo que alcançasse o mesmo recorte econômico, como no caso do IPI e do ICM, conforme bem observado por Antônio Roberto Sampaio Dória9 e admitido, anos mais tarde, pelo próprio relator da reforma, Rubens Gomes de Sousa10.

A estruturação de um sistema tributário não é uma tarefa trivial. Deixando de lado os entraves políticos, atendimento de interesses de instituições e de certos setores da economia11, é preciso pensar e desenhar, juridicamente, o que tributar e como tributar, distribuindo a carga tributária dos impostos na medida da capacidade contributiva, a qual é mensurada a partir dos vários momentos em que a renda do indivíduo se manifesta.

Isso porque, do ponto de vista econômico, quem suporta o ônus do imposto é o indivíduo, pessoa física, seja na qualidade de acionista, sendo tributado nos lucros da pessoa jurídica e na sua distribuição como dividendos (no caso do Brasil a escolha foi tributar os lucros na pessoa jurídica), seja na qualidade de trabalhador quando aufere rendimentos do trabalho, seja quando converte em patrimônio (renda poupada), seja quando consome sua renda em gastos com produtos e serviços (renda consumida)12.

Neste sentido, conforme explica Luís Eduardo Schoueri, a capacidade contributiva que autoriza a tributação decorre da manifestação de riqueza em diferentes momentos nos quais é possível captar a renda do contribuinte: “sua percepção (i.e., renda auferida), acúmulo (i.e., renda poupada; patrimônio) ou consumo (i.e., renda consumida; tributação do consumo)”13.

Com isso, é preciso notar que, apesar de a tributação sobre o consumo buscar gravar a renda do consumidor no seu dispêndio, a regra de direito vigente define o fornecedor/prestador como contribuinte. Daí se explica a classificação desses impostos como “impostos indiretos”, gerando as denominações de “contribuinte de direito” e “contribuinte de fato”14, causando algumas distorções, como no caso da importação de bens por entidade imune, ou então na aplicação do art. 166 do Código Tributário Nacional.

Também, deve-se destacar que o desenho jurídico da incidência tributária na figura do fornecedor/prestador faz com que a incidência não leve em consideração as características pessoais do consumidor, afastando-se da avaliação subjetiva da capacidade contributiva.

Ainda, necessário ter em mente que cabe ao legislador definir as regras de incidência para dosar a tributação de forma a utilizar a incidência como instrumento de política fiscal15, tanto do ponto de vista da arrecadação, quanto para implementar medidas indutoras para estimular ou desestimular certos comportamentos, como, por exemplo, os investimentos, a poupança ou até mesmo o consumo, a depender das diversas conjunturas econômicas do momento.

E isso é possível, porque, a despeito de a renda se manifestar em momentos distintos e o legislador captar juridicamente esses momentos para fins de tributação, nota-se que, nesse fluxo circular da riqueza a partir dos salários, poupança e consumo16, haverá equivalências econômicas na tributação da renda consumida ou da renda auferida, como salienta Joseph Stiglitz17, ao lecionar, por exemplo, que um imposto sobre o valor agregado com isenção sobre os bens de capital corresponde ao imposto sobre o consumo, o qual também será equivalente à tributação uniforme sobre o rendimento do trabalho18.

Se o legislador constitucional pretender tributar o consumo de forma plurifásica, em todas as etapas da cadeia produtiva de um produto ou serviço, deve ter em mente que a soma de toda tributação sobre o valor acrescido nas diferentes etapas da cadeia econômica deve corresponder ao valor de uma incidência monofásica no consumo (retail sales tax), ressalvadas as hipóteses excepcionais em que os agentes econômicos operam em situação de prejuízo.

Nesta medida, para que um imposto sobre o valor agregado seja um imposto sobre o consumo, a não cumulatividade deve ser ampla, de modo a permitir o creditamento de toda a incidência de impostos nos produtos, ativos e serviços relacionados com a atividade econômica, de tal sorte que permita a transferência do ônus econômico do imposto até o final da cadeia produtiva para que a carga tributária da cadeia produtiva represente a mesma carga tributária da incidência monofásica no consumo19.

Com isso, pretendendo-se atingir a renda do consumidor nos dispêndios, resta claro que a atividade empresarial não deve ser onerada com tributos sobre o consumo, evitando-se qualquer restrição ao crédito do imposto. Isso não significa que a pessoa jurídica não possa ser contribuinte do imposto, pois o será quando for consumidora final. O que se quer dizer é que a atividade empresarial não pode ser atingida por esse tributo, mas, sim, o consumidor final.

Pois bem, voltando às origens históricas do paradigma atual do sistema tributário nacional, muito embora a reforma constitucional implementada pela Emenda à Constituição n. 18/1965, e o próprio o CTN tenham se inspirado na busca da realidade econômica em detrimento do formalismo, a influência positivista e formalista do pensamento jurídico que predominava na cultura jurídica brasileira a partir da década de 1960 fez com que a doutrina e a jurisprudência dos tribunais que se formaram nos anos seguintes se alicerçasse mais sobre formas jurídicas e categorias de Direito Privado do que na própria estruturação posta e na realidade econômica que se pretendia captar com a tributação20.

Como exemplo das restrições à tributação sobre o consumo, não pretendida pela reforma mencionada, mas construída por interpretação ao longo do tempo, pode-se citar a dicotomia entre mercadorias e serviços21, bem como a necessidade de transferência de propriedade para a incidência do ICMS para atender um conceito de “circulação” que contraria a própria natureza e o desenho de incidência pensado para o imposto22. Diante desse cenário, o direito tributário passou a ficar enrijecido, necessitando de alterações legislativas e constitucionais para atender às demandas do devir social e a usura do tempo, que demonstraram que não basta apenas prezar pelas formas jurídicas, mas é preciso também se preocupar com o seu alinhamento para com a realidade social visada pela norma – no caso do Direito Tributário, mister que a atenção se centre no alinhamento da norma jurídica com a realidade econômica a ser tutelada.

Olvidando-se dessa dimensão fenomênica, a mentalidade jurídica prevalente na metade do século passado fez com que toda a técnica legislativa empregada dali para frente se desse de maneira descompassada com a realidade econômica tributada, principalmente no que diz respeito à tributação indireta sobre o consumo – que, no Brasil, se verifica, como dito, na cobrança do ISS, que incide sobre serviços de qualquer natureza; do ICMS, que incide sobre operações relacionadas com circulação de mercadorias; do IPI, que incide sobre produtos industrializados.

Na pretensão de tributar a renda consumida, os mencionados tributos têm em comum o fato de incidirem de forma indireta – ou seja, são cobrados do industrial, do comerciante ou do prestador de serviços e, idealmente, repassados indiretamente ao destinatário ou tomador23, embutidos no valor total do preço cobrado no negócio24.

De acordo com o nosso sistema tributário atualmente vigente, assim, o contribuinte do ICMS é o comerciante (art. 4º da Lei Complementar n. 87/1996), e não o destinatário da mercadoria, de quem vem, de fato, a riqueza desembolsada a ser captada naquele momento da tributação. A mesma situação ocorre no ISS, já que o contribuinte do imposto é o prestador do serviço (art. 5º da Lei Complementar n. 116/2003). Tudo isso porque os fatos geradores estão previstos na norma jurídica de forma inadequada: referem-se ao fornecimento de bens (art. 12 da Lei Complementar n. 87/1996) ou à prestação de serviços (art. 1º da Lei Complementar n. 116/2003) e não os consumidores finais, revelados ao final da cadeia de produção de um determinado produto ou serviço.

A chave encontrada pelo legislador para que o consumidor final pudesse pagar apenas o valor do tributo incidente na última etapa da cadeia de produção estaria, no caso do IPI e do ICMS, na adoção da técnica da não cumulatividade, que supostamente garantiria aos agentes econômicos presentes no meio da cadeia o creditamento do tributo incidente na etapa anterior.

No entanto, por motivos diversos, tais espécies tributárias falham em incidir sobre a renda consumida. Em tese, como dito acima, a sua finalidade seria mesmo captar a riqueza gerada pelas pessoas no momento do consumo de sua renda na aquisição, utilização ou fruição de bens e serviços. Ocorre que, da forma como atualmente estruturado, não é o fenômeno econômico “consumo” que acaba sendo alcançado no Brasil, mas, sim, a produção e a comercialização de bens ou prestação de serviços, exatamente em razão da inadequação da técnica empregada pelo legislador, com diversas restrições ao crédito, inclusive nos investimentos, como é o caso do IPI, permitindo a cumulação de tributos ao longo da cadeia econômica, cujo encargo será absorvido pela atividade empresarial ou repassado, se a demanda for perfeitamente inelástica.

As administrações tributárias, tanto da União25 quanto dos estados, desde a implementação da técnica não cumulativa para o IPI e para o ICM, passaram a emitir atos normativos limitando a apuração de créditos pelo critério físico a partir da interpretação do texto constitucional quando trata da possibilidade de crédito relativo ao imposto para compensar “o que for devido em cada operação com o montante cobrado nas anteriores”.

A não cumulatividade foi, de fato, limitada ao longo dos anos no Brasil. Exemplo disso é o julgamento do Tema n. 346 da Repercussão Geral (RE n. 601.967/RS), pelo Supremo Tribunal Federal, em agosto de 2020, que denota a importante e a pertinência de se deixar claro, no texto constitucional, os limites da atuação do legislador complementar, no que tange aos principais elementos de um imposto sobre o consumo (como o fato gerador, os sujeitos da relação jurídica e, no caso, a não cumulatividade). Nesse julgamento, a Suprema Corte, por maioria de votos, fixou a tese de que:

“Não viola o princípio da não cumulatividade (art. 155, § 2º, incisos I e XII, alínea c, da CF/1988) lei complementar que prorroga a compensação de créditos de ICMS relativos a bens adquiridos para uso e consumo no próprio estabelecimento do contribuinte.”26

Se o texto constitucional tivesse sido mais claro na disciplina do assunto, talvez o desfecho desse julgamento tivesse sido diferente.

Em síntese, foi implementada uma técnica ineficiente de não cumulatividade para a tributação do consumo, mediante os diversos óbices ao aproveitamento de crédito no decorrer no processo produtivo. Essa ineficiência decorre, por exemplo: (i) de restrições legais e administrativas impostas em desfavor da plenitude da não cumulatividade do IPI e do ICMS, com a adoção do crédito físico (apesar de no ICMS ser possível o crédito de ativo); (ii) do fato de o ISS ser um imposto cumulativo, sendo possível a prestação de serviço para um industrial ou comerciante ao longo da cadeia econômica, sem direito a crédito, o que revela a (iii) inexistência da interoperabilidade de créditos de cada imposto que permitisse, por exemplo, a utilização créditos de ICMS para deduzir do ISS devido, e vice-versa.

Para agravar a situação, há que se considerar ainda que, nas operações ou prestações de serviços que incidem IPI, ICMS e ISS, incidem, também, as contribuições do PIS e da Cofins, uma tributação direta que grava a receita auferida nestas operações, e que adiciona certa dose de complexidade por conter diversos regimes de apuração: o cumulativo, o não cumulativo e o monofásico, incrementando a carga tributária nas relações de consumo sem que, na verdade, representem tributos sobre o consumo.

Ademais, também é possível verificar outros fatores que afastam a tributação indireta da renda consumida: a tributação ocorre na origem, incidindo no local da produção/prestação, e não no destino, local de consumo, instigando a guerra fiscal entre os entes federados. Ainda, deve-se notar a existência de uma metodologia irracional de cálculo dos tributos, fazendo incidir tributo sobre tributo, tornando a apuração mais complexa e obscura, no denominado “cálculo por dentro”.

Da perspectiva da tributação dos serviços, cabe destacar a sinalização dada pela jurisprudência do Supremo Tribunal Federal no sentido da superação da dicotomia entre obrigação de dar e obrigação de fazer, a partir do julgamento do Tema n. 581 da Repercussão Geral (Recurso Extraordinário n. 651.703/PR)27. Além de retirar o peso da qualificação jurídica da atuação do agente econômico, a Suprema Corte acabou dando mais valor para a perspectiva econômica da utilidade percebida pelo contratante do serviço. Esse deslocamento – da perspectiva jurídica para a perspectiva econômica – caminha ao lado da percepção do consumo enquanto evento que se materializa aos olhos de quem dele se beneficia. Essa evolução jurisprudencial, todavia, não está refletida na atual configuração jurídica do contribuinte como prestador de serviços.

Assim, fica claro que o atual sistema tributário está formatado com base em uma mentalidade jurídica que merece ser reformada e renovada, principalmente para que a tributação sobre o consumo se dê sob a perspectiva de quem consome, de forma eficiente e sem distorções.

Os problemas aqui expostos não são mera opinião, sendo evidenciados por estudos empíricos, que mostram que a atual formatação do sistema tributário nacional (centrado, em grande parte, na tributação indireta) é causadora de ineficiência arrecadatória – isto é, as relações jurídicas entre Estado e fornecedores de bens e serviços enquanto contribuintes dos impostos indiretos, é problemática. Dados que indicam a constatação aqui afirmada dizem respeito, e.g., ao altíssimo grau de litigiosidade que surge das relações jurídicas tidas entre fiscos e contribuintes no Brasil, ainda mais se considerada a repartição de três impostos para três esferas da tributação, o que aumenta a complexidade na interpretação de cada legislação de cada ente e no cumprimento de obrigações acessórias, além dos conflitos e invasões de competências, não apenas do ponto de vista horizontal (estados com estados e municípios com municípios), mas também do ponto de vista vertical (entre união, estados e municípios).

Nesse sentido é a pesquisa realizada por Breno Vasconcelos, Carla Mendes Novo, Larissa Longo e Lorreine Messias que, em 2019, constataram que os valores tributários litigados entre contribuintes e entes federados superavam o patamar de R$ 5 trilhões – equivalente a 75% do Produto Interno Bruto (PIB) da época28. Apenas a título de contencioso administrativo tributário, nos três níveis da federação, levantou-se um valor equivalente a 26% do PIB brasileiro29.

Por fim – mas não menos importante –, do ponto de vista dos verdadeiros contribuintes – neles incluídas todas as famílias brasileiras que consomem bens e serviços30 –, a reforma tributária também se faz necessária, a fim de que a tributação indireta de sua renda consumida se dê de forma clara, de modo que, ao consumir, o cidadão brasileiro consiga saber exatamente quanto do montante gasto se refere ao preço do serviço/mercadoria e quanto se refere à sua obrigação de arcar com os tributos incidentes naquele consumo. Assim, afasta-se o ilusionismo fiscal31 e financeiro32, passando-se a estimular a cidadania fiscal33: os cidadãos saberão o quanto estão pagando34 – ao consumirem – e poderão exigir de seus representantes a contrapartida proporcional na administração da coisa pública.

3. Uma possível reforma na tributação do consumo no Brasil e o modelo canadense de tributação do consumo

Como possíveis soluções para os problemas acima relatados estão atualmente em trâmite no Congresso Nacional a PEC n. 45/2019 e a PEC n. 110/2019. Ambas pretendem criar um tributo sobre o consumo de incidência plurifásica, sobre o valor agregado, com o fim de gravar, ao final da cadeia de produção, a renda manifestada pelo consumidor. Na PEC n. 110/2019, especificamente, pretende-se unificar as principais espécies de tributos que atualmente afetam o consumo de bens e serviços no Brasil em um Imposto sobre Bens e Serviços (IBS) dual, nos moldes do Imposto sobre Valor Agregado (IVA), semelhante àquele vigente no Canadá35.

Como mencionado anteriormente, quando se busca direcionar a incidência do imposto de consumo sobre a pessoa do destinatário (e, consequentemente, do consumidor final) se pretende, além de uma maior eficácia na captação da renda consumida, também uma maior transparência na tributação.

Neste quesito, o imposto canadense se mostra um paradigma interessante, pois, diferentemente do IVA europeu, utiliza o método de adição do imposto ao preço apenas no momento do pagamento. Assim, apesar de ambos os modelos contarem com o cálculo do imposto por fora, o Canadá utiliza o método de tax-extra pricing, enquanto a maioria dos outros países que se valem do IVA adotam o método de tax-included pricing. Pelo modelo canadense, por exemplo, o preço de um produto é anunciado na prateleira de um supermercado sem o valor do imposto adicionado, que será calculado e exigido do consumidor apenas no caixa, no momento do pagamento36.

Isso ocorre justamente pelo fato de o fornecedor ou prestador de serviços ser considerado legalmente um agente coletor do fisco canadense, que cobrará o imposto do destinatário do produto ou serviço. Assim, adicionar o imposto apenas no momento efetivo da venda evita eventuais distorções de precificação que podem ser causadas pelo método de inclusão prévia37 e que não deveriam ocorrer, tendo em vista que o fornecedor não é contribuinte e não seria adequado que tratasse aquele tributo como custo, por exemplo.

É verdade que existem críticas a este excesso de transparência decorrente do valor do imposto extrapreço, como, por exemplo, a impopularidade causada pela sua alta visibilidade no momento do pagamento. De fato, com ela, o contribuinte passa a ter a noção mais clara sobre o montante de imposto que incide em seus dispêndios no consumo. É o que narra David Sherman, um dos críticos do método extrapreço no Canadá, ao lembrar do altíssimo grau de impopularidade do Goods and Services Tax (GST) canadense, quando da sua instituição em 1991, em meio a uma sociedade que até então estava acostumada com um modelo menos transparente de Federal Sales Tax (FLS)38. Mas não é apenas na impopularidade política do GST canadense que se baseia a crítica do método extrapreço. Sherman também levanta um possível efeito indutor negativo que decorre de tal método: o desincentivo ao consumo39.

Nada mais natural, pois, conforme já constatou há muito o economista italiano Amilcare Puviani40, com a sua teoria dell’ilusione finanziaria, é muito menos desgastante, do ponto de vista político, para o Estado, o exercício pouco transparente da atividade tributante. Do mesmo modo, é muito mais suave, para o contribuinte, pagar o imposto sem perceber que está sendo tributado (de forma indireta e disfarçada de preço).

No entanto, pensando-se na função do tributo dentro de uma sociedade com bases axiológicas republicanas e democráticas, é preferível o incômodo da tributação transparente e clara do que o ilusionismo que oculta a fonte de financiamento da máquina estatal, forçando o legislador a ter prudência nas medidas fiscais a serem implementadas, na medida em que lhe causará um custo político. Em outras palavras, pensando-se do ponto de vista da Justiça Fiscal, o método extrapreço canadense nos parece um modelo interessante.

E essa mens legis de transparência fiscal fica clara quando se analisa o primeiro documento técnico preparado pelo Departamento de Finanças (Department of Finance) do Poder Legislativo canadense, sobre o papel do GST, ao sustentar que tributo sobre o consumo até então vigente (FST) era obscuro e não permitia ao contribuinte visualizar a carga tributária no consumo de bens e serviços. Por isso, a reforma tributária que estava sendo implementada tornaria o sistema tributário mais justo e um dos motivos para tanto seria o fato de que o consumidor passaria a ter a noção da carga tributária, assegurando que o contribuinte passasse a ter a consciência sobre quando e quanto estaria sendo pago de tributo41.

Nesta linha, no Canadá, a questão da transparência está diretamente atrelada ao objetivo de captar, de forma justa e eficiente, a renda gasta pelo consumidor final. Portanto, em razão da premissa que norteou a sua instituição, o modelo de GST/HST instituído no Canadá foi adotado como paradigma para a metodologia de Direito Comparado empregada no presente estudo, por ser a tributação canadense do consumo um dos modelos mais recentes de tributação em modelo IVA e que foi implementado, de forma bem-sucedida42, em um país com organização política federada, assim como o Brasil.

É que, pelo que se pode constatar do modelo canadense de tributação do consumo, lá são colocados em maior consonância pressupostos fáticos (econômicos) e jurídicos da incidência tributária tratada (sobre a renda consumida), quando do enquadramento jurídico do contribuinte enquanto destinatário, bem como quando do enquadramento jurídico do fornecedor na qualidade de agente arrecadador. Daí o nexo que importa para a comparação realizada, pois são esses os pontos que aparentam ser relevantes para a mudança de paradigma a ser implementada no Brasil na tributação sobre o consumo e analisados no grupo de pesquisa do NUPEM.

Tendo, portanto, como referência, o GST/HST canadense, buscar-se-á identificar os principais pontos positivos para uma reforma da tributação sobre o consumo, que visem a uma simplificação e sua adequação com a realidade econômica experimentada em nossa sociedade, de modo a retirar a figura do contribuinte da pessoa do produtor/prestador, colocando-a na figura do consumidor, sobre a pessoa do destinatário.

Feitos os esclarecimentos introdutórios até aqui procedidos, para a compreensão do problema, passa-se a abordar, com mais profundidade, alguns pontos necessários para que a relação jurídica decorrente de um eventual imposto sobre o consumo se alinhe de forma justa à relação econômica decorrente do consumo da renda.

4. O destinatário dos bens e serviços enquanto contribuinte e o fornecedor enquanto agente arrecadador do imposto sobre o consumo

4.1. A relação jurídica tributária a ser considerada para a instituição do imposto sobre o consumo

A relação jurídica é elemento nuclear da experiência humana do Direito. No que diz respeito à relação jurídica tributária, Alcides Jorge Costa esclarece que ela se origina exclusivamente da lei, inexistindo anteriormente, no mundo fenomênico43. Isso porque, apesar de a relação jurídica vincular contribuinte e Estado, a relação da vida antecedente da qual decorre tal obrigação tributária não se dá entre esses sujeitos, mas geralmente decorre de uma relação social distinta, realizada entre o contribuinte e um terceiro, por um vínculo de atributividade diverso (decorre de um ato de vontade e não da lei). Não obstante, essa relação social antecedente e diversa é o meio pelo qual se apresenta a capacidade contributiva a ser captada pela relação jurídica tributária subjacente. É o caso da compra e venda ou locação de um bem, cuja riqueza manifestada poderá ser captada pelo imposto sobre o consumo44.

Veja-se, portanto, como os elementos que compõem a relação jurídica são de suma importância para o seu devido enquadramento. E sobre isso, colhe-se das lições de Miguel Reale que, em toda relação jurídica, estão presentes quatro elementos fundamentais: (i) um sujeito ativo, titular ou beneficiário principal da relação; (ii) um sujeito passivo, que é o devedor da prestação principal; (iii) o vínculo de atributividade, capaz de ligar de forma objetiva o sujeito ativo e o sujeito passivo, e (iv) o objeto, caracterizado como a razão de ser do vínculo constituído45.

No caso do Direito Tributário, determinados fatos socioeconômicos são tutelados pela norma jurídica tributária, em função dos valores econômico-financeiros que o Estado visa realizar46.

Assim, é possível encontrar os quatro elementos acima mencionados, por exemplo, na relação jurídica que objetiva o pagamento do tributo pelo contribuinte que incorre no fato gerador:

i) o sujeito ativo é o ente federado competente para exigir o tributo;

ii) o sujeito passivo é o contribuinte, que deve satisfazer a obrigação tributária;

iii) o vínculo de atributividade é a Lei, que estabelece a incidência do tributo em caso da ocorrência de seu fato gerador, e

iv) o objeto é o pagamento do tributo.

Feitos esses esclarecimentos, encaminhar-se-ão, a seguir, algumas ideias para o melhor desenho de sujeição passiva na relação jurídico-tributária decorrente da relação socioeconômica do consumo, de acordo com o vínculo de atributividade a ser estabelecido pela lei tributária que venha a instituir o imposto sobre o consumo.

4.2. Relação jurídica tributária do imposto sobre o consumo: a figura do contribuinte e a figura do agente arrecadador

A relação de consumo é uma das relações socioeconômicas que manifestam riqueza por meio da circulação da renda decorrente do dispêndio para acessar bens e serviços47 e que, portanto, é suscetível de captação por meio de imposto para o financiamento da máquina estatal.

Como já salientado, a tributação sobre os gastos dispendidos no consumo de bens ou serviços é, na realidade, a tributação da renda, neste momento específico e, conforme lições de Rubens Gomes de Sousa, se for implementado o desmembramento da incidência jurídico-tributária entre a incidência legal (prevista pela norma jurídica) e a incidência econômica (ocorrida no mundo fenomênico dos fatos), significa que a técnica necessária para a captação da renda consumida implica a tributação indireta48.

Em suma, segundo tal lógica postulada pelo referido jurista, a tributação indireta necessária à captação do consumo demandaria a existência de duas figuras: um denominado de “contribuinte de direito”, a quem a lei atribui a qualidade de contribuinte; e um denominado de “contribuinte de fato”, pessoa que não é contribuinte para fins jurídicos, pois não discriminada como tal em nenhum dispositivo normativo, mas que, no entanto, suporta economicamente o encargo financeiro da incidência tributária no ato do consumo49.

Ocorre que tal dicotomia estabelecida entre contribuinte de direito e de fato para a tributação indireta acaba afastando a norma tributária da realidade econômica que se pretende captar.

O problema da sujeição passiva da relação jurídico-tributária decorrente da tributação indireta pode ser revelado, a título ilustrativo, por meio de uma análise crítica do art. 166 do CTN, que trata da restituição do indébito decorrente do recolhimento indevido de tributo indireto.

Um dos grandes críticos de tal dispositivo foi Brandão Machado, que revelou a desconformidade – para com relação à técnica de sujeição passiva empregada pelo Direito Tributário pátrio –, da regra que obsta o direito de restituição do sujeito passivo da obrigação tributária indireta, em caso de repasse do encargo financeiro ao destinatário50.

Brandão Machado mostra que, de acordo com os contornos dados pelo CTN à relação jurídico-tributária, o contribuinte de facto (destinatário do bem ou serviço) não teria direito algum sobre a restituição do indébito tributário, de modo que o repasse do tributo recolhido indevidamente pelo contribuinte de jure (fornecedor ou prestador) no preço da mercadoria comercializada ou do serviço contratado jamais poderia prejudicar o direito deste último51. Afinal, pelo CTN, o contribuinte de jure (e não o contribuinte de facto) foi quem figurou como contribuinte na relação jurídico-tributária que ensejou o pagamento indevido52.

Nesta linha, o contribuinte de fato não paga imposto indevidamente, mas, sim, preço pela mercadoria ou serviço. Quem paga tributo é o contribuinte de direito, na medida em que, este sim, está definido no consequente normativo como contribuinte do imposto, portanto, apenas este tem legitimidade para repetir o indébito.

Assim, investigando de forma crítica tal dicotomia para fins de repetição do indébito tributário, Brandão Machado nos revela um problema ainda maior, atinente à técnica de sujeição passiva adotada pelo sistema tributário nacional, para a tributação indireta: a ausência de vínculo entre destinatário do bem ou serviço tributado e obrigação tributária.

Isso pode ser percebido quando Brandão Machado esclarece que, pela sistemática atualmente vigente, o fornecedor é contribuinte e o destinatário é apenas um terceiro, alheio à relação jurídico-tributária que “nunca faz um pagamento indevido, pois não paga dívida inexistente”53. Brandão Machado então conclui:

“Para caracterizar o enriquecimento injustificado, necessário seria que o tributo constituísse obrigação do terceiro [destinatário] e que, não sendo devido, lhe fosse indevidamente exigido pelo solvens. Como, porém, o tributo é de responsabilidade do solvens [o fornecedor], o seu único devedor, e não do terceiro, não há possibilidade lógica de ocorrer a hipótese de o terceiro pagar o indevido.”54

Em tal constatação está a chave do problema ora investigado: no ordenamento jurídico atual, o destinatário do bem ou serviço não possui obrigação jurídico-tributária de pagar o tributo. E, deveras, parece-nos um grande problema não haver sujeição passiva do destinatário à relação jurídica prevista na estrutura normativa para a tributação do consumo, ante a falta de qualquer vínculo legal de atributividade entre o destinatário do bem ou serviço tributado e o Estado, no que diz respeito à obrigação tributária que se manifesta.

Nesse sentido, eliminando-se a dicotomia entre contribuinte de fato e de direito, para elevar o destinatário à qualidade de contribuinte, estar-se-á alinhando de forma adequada a qualificação jurídica do sujeito passivo da obrigação tributária com a qualificação econômica do mesmo sujeito que consome a sua renda em produtos e serviços. Afinal, conforme Ruy Barbosa Nogueira, este sujeito é “o único devedor ou contribuinte com capacidade econômica e por isso deve e pode assumir o ônus do tributo”55.

Com esta configuração, elimina-se a problemática interpretativa envolvendo a aplicação do art. 166 do CTN. Isso porque, se o fornecedor/prestador não cobrar o imposto destacado na nota fiscal e o tributo for indevido, não haverá a transferência do ônus econômico para o contribuinte. Por outro lado, se o contribuinte (consumidor-destinatário) for cobrado pelo fornecedor/prestador no momento da operação e se o tributo não era devido, este poderá repetir o indébito, pois, agora, possui relação jurídica com o Estado56.

Isso possibilitaria também uma maior efetividade na implementação de métodos de combate à regressividade na tributação do consumo, como a devolução57 ou a isenção na cadeia final para consumidores de baixa renda, avaliando as condições pessoais do contribuinte para fazer valer o princípio constitucional da capacidade contributiva na tributação da renda consumida58.

Conforme explica Melina Rocha Lukic, no âmbito do IVA europeu, atribui-se ao fornecedor do bem consumido a condição de sujeito passivo (taxable person), ao passo que, para o destinatário, atribui-se a qualidade de contribuinte (taxpayer)59. Fazendo um paralelo para a instituição do imposto sobre o consumo dentro do Direito Tributário brasileiro, é possível, nos termos do CTN (i) atribuir a sujeição passiva na figura de contribuinte para o consumidor e (ii) o enquadramento do fornecedor, como sujeito passivo responsável ou como agente incumbido pelo Estado de arrecadar e recolher aos cofres públicos o imposto pago pelo contribuinte.

Nos termos do art. 121, parágrafo único, inciso I, do CTN60, aquele que tem relação pessoal e direta com a situação que constitui o fato gerador da obrigação tributária é sujeito passivo desta relação jurídica na condição de contribuinte. Portanto, neste caso, o contribuinte deverá ser aquele que utiliza a sua renda para gastar na aquisição, uso ou fruição de um bem ou serviço e, em razão disso, tem a sua sujeição passiva configurada.

Por outro lado, o art. 121, parágrafo único, inciso II, do CTN, estabelece uma segunda modalidade de sujeição passiva, que recai sobre a pessoa do responsável, quando expressamente indicado pela lei, mesmo que não tenha relação direta e pessoal com fato gerador, mas que possui um vínculo com este fato de modo a possibilitar o ressarcimento do tributo devido pelo contribuinte. No caso da tributação sobre o consumo, ao fornecedor/prestador pode ser atribuída a qualidade de sujeito passivo em uma responsabilidade por substituição, recolhendo aos cofres públicos o tributo devido pelo contribuinte-consumidor.

Em resumo, o CTN admite duas espécies do gênero sujeição passiva: (i) a sujeição passiva do contribuinte e (ii) a sujeição passiva do responsável. A respeito dessa dicotomia que é comportada pelo mencionado art. 121, parágrafo único, do CTN, Schoueri explica ser uma decorrência da “teoria dualista da obrigação na distinção entre contribuinte e sujeito passivo”61, o que também contribui para a explicação sobre uma suposta separação entre obrigação e crédito tributário.

A respeito do tema, Alcides Jorge Costa leciona que a dualidade da sujeição passiva tributária deflui da distinção jurídica entre dever (debitum, Schuld ou devoir) e responsabilidade (obligatio, Haftung ou garantia)62. O primeiro elemento é definido, do ponto de vista do devedor, como o “dever de executar a prestação”63. Já a responsabilidade decorre da garantia do credor de que a obrigação será cumprida, bem como de que a sua inadimplência será punida com a devida sanção jurídica64.

Para fins didáticos, adotemos o exemplo dado pelo Professor Schoueri, que nos permite compreender o efeito prático desta distinção. Imaginemos uma dívida de jogo. Embora subsista juridicamente enquanto dívida, ela não poderá ser exigida coercitivamente do devedor. Há, portanto, o dever; mas não há a responsabilidade65.

O inverso também pode ocorrer, em situações nas quais existe a responsabilidade de se garantir patrimonialmente a quitação de uma dívida originada de ato praticado por um terceiro66. No caso da sujeição passiva do contribuinte do imposto sobre o consumo, este terá que arcar com o débito (debitum ou Schuld) e com a sua própria responsabilidade (Haftung).

Já, para se justificar uma eventual sujeição passiva do agente arrecadador enquanto responsável tributário (cf. art. 121, parágrafo único, inciso II, do CTN), em um primeiro momento, poder-se-ia crer que bastaria apenas a previsão legal que lhe atribuísse a responsabilidade (Haftung), sem ter incorrido de fato no débito (Schuld), que se originou da atividade de um terceiro (do contribuinte), pessoa que efetivamente realizou o fato gerador do imposto e lhe pagou o valor a ser recolhido aos cofres públicos.

No entanto, não é o que ocorre. Há uma grande distinção entre a figura do sujeito passivo responsável tributário e o agente arrecadador. É que, ao exercer o papel de agente arrecadador, este recolhe aos cofres públicos o valor que lhe foi pago pelo contribuinte. Nesta condição, o fornecedor não responderá com seu patrimônio, diferentemente do que ocorre em casos típicos de sujeição por responsabilidade (no sentido lato). O fornecedor somente passará a responder, patrimonialmente e criminalmente, se deixar de repassar aos cofres públicos o valor coletado (é a responsabilidade no sentido estrito, que pode se dar por transferência)67. Assim, na proposta de um imposto sobre o consumo aqui vislumbrada, o agente arrecadador não poderia ser sujeito passivo por responsabilidade, não se enquadrando na figura prevista no art. 121, parágrafo único, inciso II, do CTN.

Mas se o fornecedor não é responsável tributário, indaga-se, então: qual seria o fundamento legal para sua obrigação de coletar o IBS do contribuinte e repassar o valor aos cofres públicos?

A resposta para esta pergunta que justificaria o fornecedor na capacidade de agente arrecadador do imposto pode ser investigada revisitando um debate já travado, no Brasil, quanto à natureza da fonte pagadora, no caso do Imposto de Renda Retido na Fonte (IRRF).

Explicando como funciona o regime de retenção na fonte, Luís Eduardo Schoueri elucida: “espera-se que a própria fonte pagadora do rendimento desconte do contribuinte o montante do imposto devido e recolha aos cofres estatais.”68

Vale lembrar que, quanto a esse regime, há uma vertente que sustenta que a fonte pagadora seria o sujeito passivo responsável por substituição do contribuinte que auferiu a renda tributada. Encontramos tal conclusão na reconhecida doutrina de Ricardo Mariz de Oliveira69.

Opondo-se a essa ideia, de que a fonte pagadora se enquadraria na hipótese de sujeição passiva de responsabilidade por substituição, Brandão Machado sustenta que, na realidade, a qualidade da fonte pagadora é tão somente de agente incumbido de “auxiliar a administração fazendária”70.

No mesmo sentido, Schoueri acrescenta que “quando a fonte retém o valor do tributo, ela o faz por força de uma lei que a autoriza a tanto” dispensando o contribuinte de recolher o tributo, na medida em que sofre uma retenção no momento do recebimento do salário71. E arremata, com argumento que importa ao presente estudo: “Se a fonte fosse o sujeito passivo da relação tributária, então a retenção efetuada pela fonte, no momento do pagamento [...] seria de natureza privada [e não tributária].”72

Portanto, há bons argumentos para sustentar que a fonte pagadora é, em determinados casos, mero agente arrecadador do estado e não um sujeito passivo responsável que substitui o contribuinte no dever de quitar com o seu próprio patrimônio a obrigação tributária.

Neste cenário colocado para o IRRF, pode-se construir o mesmo raciocínio no imposto sobre o consumo, já que se trata, repita-se, de apenas outro momento de manifestação da mesma renda: no IRRF a relação é estabelecida no momento em que o contribuinte aufere a renda, situação em que o empregador, ao pagar a renda ao trabalhador, desconta o imposto devido por este; no imposto sobre o consumo, por sua vez, a relação é estabelecida no momento em que o contribuinte gasta a renda e que o fornecedor cobra pelo imposto devido em razão dos dispêndios realizados para ter acesso, fruir, usar ou adquirir um produto ou serviço.

Portanto, para cumprir com esse dever, de coletar e repassar o imposto aos cofres públicos, o agente arrecadador não seria responsável por uma obrigação tributária principal de dar/pagar, já que o sujeito passivo dessa obrigação é o contribuinte/destinatário. A relação jurídica da qual o fornecedor é sujeito passivo no papel de agente arrecadador é um dever de fazer (arrecadar o imposto e repassá-lo aos cofres públicos). Nesse sentido, é o que já prelecionava Brandão Machado, para o caso análogo aqui comentado, da fonte pagadora73.

Importante mencionar, sobre este ponto, que a possibilidade de se atribuir ao fornecedor/prestador a qualidade de agente arrecadador é vislumbrada pelo nosso sistema tributário nacional, nos termos do art. 7º, § 3º, do CTN.

De modo semelhante, em modelos de IVA, como e.g. o da Nova Zelândia ou o do Canadá, o fornecedor de bens e serviços é tratado como pessoa inscrita (registered person)74. A propósito, no que diz respeito ao imposto de consumo canadense, Melina Rocha Lukic anota75 que a legislação chega a consignar expressamente que o imposto deve ser pago, de fato, pelo destinatário do bem ou serviço, que é contribuinte76, para fins econômicos e de Direito.

Por sua vez, cabe-nos notar que, na legislação canadense, o fornecedor de bens e serviços é o agente que arrecada o imposto em nome do Estado canadense77. É o que explica David Sherman, quando afirma que: “The vendor or supplier acts as an agent of the federal government in collecting tax from the purchaser”78. Aliás, essa figura de agente arrecadador atribuída ao fornecedor fica ainda mais clara, no Canadá, quando a legislação lhe incumbe não apenas o dever de coletar o tributo em nome do Estado, como também repassar aos cofres públicos, estabelecendo aí a possibilidade de restituição ao destinatário consumidor final, quando o valor do imposto coletado, por algum motivo, for maior do que o valor repassado aos cofres públicos79.

Com razão, o enquadramento legal de contribuinte dado ao destinatário do bem ou serviço pela legislação canadense, de modo a alinhar a hipótese legal de incidência tributária ao fato gerador econômico, pois, conforme já prelecionava Ruy Barbosa Nogueira, é axiomático, “tanto na prática como na doutrina universal, e nas leis e disposições Constitucionais dos países cultos, que o objeto da tributação, isto é, a situação, circunstância da vida ou ‘fato gerador concreto’, é sempre de natureza econômica ou seja: riqueza!”80

No Brasil, caso se queira alinhar a incidência jurídica do imposto sobre o consumo aos pressupostos econômicos da relação de consumo a ser tributada, o arranjo normativo deverá prever duas relações jurídicas que se estabelecerão em ato contínuo, no elo da cadeia de consumo: (i) aquela que tem por objeto a obrigação tributária e é encerrada entre o destinatário do bem e Estado (representado, no ato da arrecadação, pelo fornecedor), e (ii) aquela que tem por objeto os deveres do fornecedor perante o Estado, enquanto agente arrecadador.

E, quanto a isso, não custa reforçar. Enquanto a obrigação tributária (de pagar o tributo) fica a cargo do destinatário, contribuinte do imposto; o dever do fornecedor perante o Estado será apenas de fazer (coletar e repassar).

Por fim, do ponto de vista criminal, é preciso acrescentar que a falta de entrega desses valores aos cofres públicos implicará a incidência do tipo penal de apropriação indébita tributária previsto no art. 2º, II, da Lei n. 8.137/1990, justamente por não recolher o valor de tributo descontado ou cobrado, “na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos”, seja no caso de definir o fornecedor/prestador como responsável por substituição, seja se defini-lo, como se propõe, como agente coletor.

Para uma fácil visualização, abaixo elencamos os elementos que deverão compor as relações jurídico-tributárias decorrentes do imposto sobre o consumo:

Relação jurídico-tributária de pagar o imposto (contributiva):

i) Sujeito ativo: Fisco (representado pelo fornecedor do bem).

ii) Sujeito passivo: destinatário do bem ou serviço tributado (contribuinte, nos termos do art. 121, inciso I, do CTN).

iii) Objeto: pagar o imposto (cujo montante será entregue ao fornecedor/prestador por ter sido adicionado ao valor do produto ou serviço – cálculo por fora).

iv) Vínculo de atributividade: norma jurídica positivada.

Relação jurídica de coletar e repassar (colaborativa):

i) Sujeito ativo: Fisco.

ii) Sujeito passivo: fornecedor do bem ou serviço.

iii) Objeto: cobrar o imposto incidente na relação de consumo e recolher aos cofres públicos (dever de fazer).

iv) Vínculo de atributividade: norma jurídica positivada.

Portanto, a relação jurídica entre o destinatário do produto ou serviço e o Estado surge por restar definido como contribuinte do imposto sobre o consumo no momento do dispêndio de sua renda. Nestas transações, nasce a obrigação tributária, cujo objeto será entregue ao fornecedor/prestador por este cobrado como elemento adicional do preço do produto ou serviço, destacadamente na nota fiscal.

O fornecedor/prestador, por sua vez, tem o dever de destacar o imposto para cobrar do contribuinte o valor correspondente ao montante devido a título de imposto sobre o consumo e repassar esse numerário aos cofres públicos.

4.3. Algumas repercussões práticas da estrutura proposta neste trabalho para a relação jurídica do imposto sobre o consumo

Com esta configuração dos sujeitos da relação jurídico-tributária, é possível afirmar que os problemas apontados no início serão solucionados, como o ponto da repetição indébita acima apontado. Ainda, sendo o destinatário o contribuinte do imposto, resolve-se o problema da incidência do ICMS na aquisição de mercadorias por entidade imune.

Assim, atualmente, se uma autarquia, ente político ou qualquer outra entidade imune adquire uma mercadoria no território nacional, como no ICMS o contribuinte é o fornecedor do produto, haverá a incidência do imposto e o ônus econômico do tributo é suportado pela entidade imune consumidora.

Para que uma entidade imune não seja tributada nessas operações de aquisição de mercadorias, basta realizar uma operação de importação do mesmo produto, hipótese em que será definida em lei como contribuinte do ICMS-importação e, nesta toada, não ser atingida pela tributação.

Ao definir o destinatário como contribuinte, a entidade imune que dispende seus recursos para o consumo de bens e serviços fornecidos no território nacional também não será atingida pela tributação, seja porque pode se ressarcir do tributo que incidiu na operação, seja porque pode optar por um regime de não incidência, conforme será tratado abaixo.

Outro ponto a se destacar é a não cumulatividade. Na medida em que a configuração do imposto sobre o consumo que se propõe instituir é plurifásico e não cumulativo, permitindo-se a translação do imposto, etapa por etapa, em razão da escrituração de créditos e débitos até atingir a renda do consumidor final, como forma de se tributar apenas o valor agregado em cada operação/prestação, é preciso desenhar, também, a operacionalização do crédito nesta perspectiva de que o destinatário é sempre o contribuinte e o fornecedor/prestador é mero agente arrecadador do tributo.

Obviamente, para que não restem dúvidas, é preciso esclarecer que cada destinatário intermediário da cadeia econômica será tratado como contribuinte do imposto, permitindo-se a apuração de crédito na proporção de todo imposto que incide em todas as “entradas” de produtos e serviços relacionados com a atividade econômica, para deduzir do imposto devido em cada operação/prestação, de modo que esse encargo seja transferido até o destinatário final da cadeia, o consumidor final, único sujeito que deve suportar o ônus econômico do tributo.

E quando se refere à possibilidade de creditamento sobre todo o imposto que incidiu nos produtos e serviços relacionados com a atividade econômica, quer se referir ao critério financeiro de apuração de créditos, permitindo-se o crédito não apenas aos bens ou serviços fisicamente relacionados com os bens fornecidos ou serviços prestados, mas, sim, sobre todos os bens e serviços necessários ao desenvolvimento da atividade empresária, em um paralelo às despesas necessárias para fins de imposto sobre a renda, aí incluído energia elétrica (inclusive do setor administrativo), material de uso e consumo, marketing e publicidade etc. Isso porque a atividade econômica como um todo não pode ser onerada por imposto sobre o consumo. A não ser, claro, se a pessoa empresária for consumidora final, já que neste caso significa dizer que o produto ou serviço consumido não está relacionado com sua atividade empresarial, sendo, portanto, contribuinte do imposto.

Para o aperfeiçoamento da técnica da não cumulatividade, nestes termos, propõe-se que o momento do surgimento do direito ao crédito do imposto corresponda ao momento em que o destinatário realiza o pagamento da contraprestação pelo bem ou serviço ao respectivo fornecedor ou prestador.

Vale dizer que, nessa proposta, o crédito do imposto a que terá direito um destinatário de uma operação com bens ou prestação de serviços independe do efetivo recolhimento do imposto sobre o consumo aos cofres públicos pelo fornecedor do bem ou serviço, pois o crédito decorre do adimplemento da obrigação tributária pelo contribuinte-destinatário, ao liquidar a sua obrigação perante o fornecedor mediante entrega de contraprestação no valor destacado em nota fiscal. Noutras palavras, o tributo se considera recolhido para fins de crédito na apuração não cumulativa quando o fornecedor recebe do contribuinte o montante equivalente ao tributo devido.

Portanto, da perspectiva do titular do crédito (destinatário do bem ou serviço), pouco importa se o fornecedor da etapa anterior é um grande ou pequeno fornecedor, ou se ele é bom ou mau pagador de impostos. Isso porque o direito ao crédito independeria da liquidação da obrigação do agente arrecadador de efetuar o repasse aos cofres públicos do valor destacado em nota fiscal e cobrado do destinatário do bem ou serviço (e se não repassar, haverá persecução penal).

Por fim, apesar de o princípio do destino não ser objeto do presente artigo, a sua adoção se torna de rigor, na medida em que o destinatário figurará como contribuinte da relação jurídico-tributária. Assim, deslocar-se-á o aspecto territorial da incidência tributária, do local da produção (origem) para o local do efetivo consumo da renda (destino)81.

5. Necessidade de tratamento constitucional aos papéis exercidos pelo fornecedor e pelo destinatário dos bens e serviços tributados pelo imposto sobre o consumo

Como se sabe, no Brasil, o art. 146, inciso III, da Constituição Federal (CF), delega competência ratione materiae à Lei Complementar para estabelecer os elementos mínimos da relação jurídico-tributária, sendo o CTN o veículo utilizado pelo legislador nacional para tanto. Nele encontramos as definições gerais de todos os elementos que encerram a relação jurídico-tributária: obrigação tributária (art. 113), fato gerador da obrigação tributária (art. 114), sujeição ativa (art. 119) e sujeição passiva (art. 121).

Dentro dessa sistematização, também existem outras Leis Complementares editadas para estabelecer nomeadamente os elementos de relações jurídicas necessárias para o recolhimento de determinadas espécies tributárias atualmente incidentes sobre o consumo, a exemplo da Lei Complementar n. 116/2003, que trata dos elementos para a incidência do ISS, e da Lei Complementar n. 87/1996, que trata do ICMS.

Para que se corrija as distorções verificadas na tributação indireta brasileira, a distinção entre o enquadramento legal do contribuinte e do agente arrecadador deve ser disciplinada em plano constitucional para implementar uma reforma estrutural da tributação sobre o consumo no sistema tributário brasileiro.

Diante das distorções na tributação sobre o consumo geradas pela própria doutrina e jurisprudência, distanciando-se das premissas da reforma implementada pela Emenda à Constituição n. 18/1965, os debates realizados no âmbito do NUPEM/IBDT revelam a necessidade de que a norma constitucional a ser instituída seja inequívoca, definindo que contribuinte será o destinatário e que incidirá de forma ampla em todas as etapas da cadeia de produção, mediante uma técnica de não cumulatividade plena, que transfira o ônus financeiro da carga tributária ao consumidor final, fazendo com que este sujeito seja o contribuinte final do imposto, para fins de incidência jurídica e econômica82, por ser o último destinatário do ciclo econômico do bem ou do serviço.

Uma mudança de paradigma na definição do contribuinte dos atos de consumo, superando um modelo vigente no Brasil há pelo menos 50 anos, exige uma norma com a maior estatura normativa possível, a fim de evitar que, por meio de lei complementar, seja distorcida a estrutura proposta.

Considera-se aqui o risco de existir um esforço político de se manter a estrutura atual (em que o contribuinte é fornecedor de bens e serviços), uma vez que ela permite uma indução de comportamentos a partir de desonerações destinadas a agentes intermediários nas cadeias produtivas. Eis aqui mais uma razão para se proteger a nova estrutura normativa no plano constitucional. Por seu turno, a norma constitucional também deve fixar o papel dos fornecedores de bens ou serviços tributados pelo imposto, na qualidade de sujeitos responsáveis pela cobrança do tributo devido pelo destinatário para seu posterior recolhimento aos cofres públicos. Por essa razão, os fornecedores de bens e serviços aqui tratados não poderão ser considerados contribuintes do imposto sobre o consumo, principalmente diante da não cumulatividade plena, que lhes garantirá o crédito do imposto incidente na operação anterior para deduzir do imposto devido em cada etapa da cadeia econômica.

Estes aspectos irão evidenciar o reconhecimento da tributação do consumo como sendo de fato uma tributação sobre a renda consumida. Tal redesenho certamente proverá uma maior coerência à unicidade do Sistema Tributário Nacional.

Veja-se, portanto, que a correta delimitação das figuras do contribuinte e do agente que coleta e repassa o imposto é ponto essencial para a segura e eficaz formalização das relações jurídicas decorrentes do imposto sobre o consumo.

Não se desconhece a previsão contida no art. 146 da Constituição Federal ao atribuir à Lei Complementar a tarefa de definir os fatos geradores e contribuintes dos impostos. No entanto, deve o constituinte derivado trazer os parâmetros mínimos e objetivos para esta conceituação infraconstitucional, principalmente tendo em vista o histórico doutrinário e legislativo brasileiro que sempre considerou o fornecedor como contribuinte do tributo indireto e cujas distorções causadas pelo afastamento da incidência jurídica da incidência econômica são objeto da reforma na tributação sobre o consumo pretendida por este estudo.

Assim, reputa-se necessário o tratamento constitucional da questão aqui suscitada.

6. Vinculação constitucional do direito de creditamento ao pagamento da contrapartida financeira pelo bem adquirido ou pelo serviço tomado

Por fim, como já adiantado anteriormente, mostra-se recomendável, para fins de eficácia do modelo proposto, que o direito ao crédito pelo destinatário fique condicionado ao pagamento da contrapartida pelo bem recebido ou pelo serviço tomado.

A despeito de ser o contribuinte do imposto, o pagamento da contrapartida (com o imposto calculado por fora) será a única obrigação do destinatário na relação jurídico-tributária e, uma vez adimplida tal obrigação, o crédito do imposto deve ser garantido a ele, independentemente do efetivo recolhimento do imposto pelo fornecedor (arrecadador), por se tratar de questão em relação à qual o destinatário não tem controle.

Assim como no ICMS, em países que tributam o consumo pelo modelo de IVA, o direito aos créditos de entradas (input tax credit) dos sujeitos localizados no meio da cadeia de produção é vinculado aos valores pagos ou a pagar pelo bem ou serviço adquirido. Ou seja, diferentemente do que o presente estudo propõe, outros ordenamentos jurídicos não exigem que a contrapartida tenha sido paga ao fornecedor, mas apenas que ela seja devida, a exemplo do que ocorre com o GST canadense83 e no próprio ICMS.

Assim, enquanto no Canadá, por exemplo, se exige apenas que a contrapartida pelo bem ou serviço adquirido seja devida (e não necessariamente já tenha sido quitada) pelo destinatário, para que esse possa se apropriar do crédito de entrada; no modelo aqui proposto, não basta apenas que a contraprestação seja devida, mas é essencial que ela já tenha sido efetivamente liquidada pelo pagamento, para que se possa garantir o creditamento pelo destinatário, na medida em que o agente arrecadador, isto é, o fornecedor de bens ou prestador de serviços, não pode se sujeitar a recolher o tributo com recursos do seu próprio patrimônio.

E neste sentido, por ser mero agente coletor do imposto, o fornecedor/prestador não pode ser compelido ao recolhimento do imposto devido pelo destinatário se este, contribuinte da relação tributária, não pagar o preço, tampouco o imposto destacado, devidos na operação ou prestação de serviços entabulada.

Tais considerações são de suma importância, diante de propostas como as de alguns economistas brasileiros e entes fazendários, de se vincular o direito ao creditamento pelo destinatário ao efetivo recolhimento do imposto coletado pelo fornecedor, a fim de se evitar um buraco na arrecadação, na hipótese de o fornecedor não repassar o tributo coletado aos cofres públicos e o destinatário se creditar do valor pago ao fornecedor. Ao se tentar evitar esse tipo de situação, condicionando o direito ao crédito ao efetivo recolhimento do imposto para o Estado, criam-se, pois, obstáculos para uma efetiva técnica de não cumulatividade, gerando litigiosidade e ineficiência, a exemplo da discussão que tanto gera contencioso, no âmbito do ICMS, envolvendo a glosa de créditos decorrentes da escrituração de notas fiscais tidas como inidôneas em razão da situação irregular do fornecedor do bem tributado84.

Acrescenta-se que, pela proposta aqui apresentada, o problema do risco arrecadatório acima mencionado fica dirimido, quando a legislação confere ao fornecedor a condição de “agente arrecadador”, garantindo-se uma maior coercitividade ao dever jurídico de tal agente, de repassar aos cofres públicos o tributo coletado do destinatário, de modo a desestimular a apropriação indébita tributária por parte do fornecedor, o que configuraria crime contra a ordem tributária85.

Enfim, condicionar o direito ao crédito do destinatário ao efetivo pagamento da contrapartida ao fornecedor tende a reduzir o contencioso tributário sobre a matéria dos créditos em cadeia de consumo, na qual se aplica o princípio da não cumulatividade.

Por outro lado, essa medida tende a reorganizar as relações privadas relativas ao prazo de pagamento de fornecedores, uma vez que, como proposto, o direito ao crédito somente surgirá quando do pagamento da contraprestação pelo destinatário do bem ou serviço ao respectivo fornecedor. Em outras palavras, prazos de pagamento muito alongados ou mesmo parcelamentos das contraprestações teriam o efeito da postergação do momento de nascimento do direito ao crédito, o que nos parece estar alinhado, em termos de coerência, com a intenção de sincronizar as relações econômicas envolvidas.

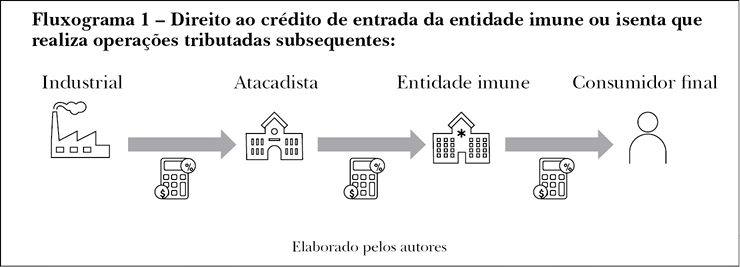

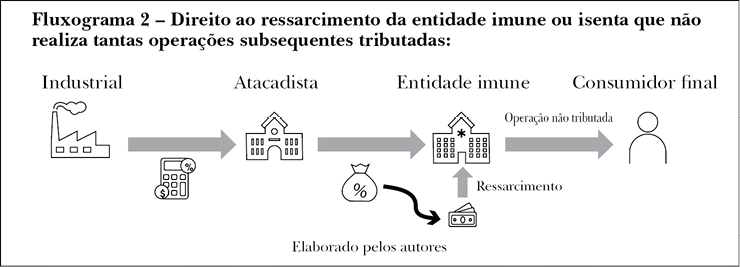

7. Tratamento adequado aos entes imunes ou isentos presentes no decorrer da cadeia de consumo

Diante da consideração da incidência tributária do ponto de vista do destinatário enquanto contribuinte (critério subjetivo de aferição de capacidade contributiva), os debates realizados no âmbito do NUPEM/IBDT levaram à conclusão de que, para o ente imune ou isento que figure como destinatário no meio de uma cadeia de consumo e que, portanto, realizará operações subsequentes, dever-se-á aplicar normalmente o método da não cumulatividade, garantindo ao ente o crédito de entrada (como se tributado fosse) e exigindo-lhe a cobrança do imposto devido pelo destinatário na operação/prestação subsequente, na qualidade de agente arrecadador. Isso porque, em verdade, a entidade imune inserida no meio da cadeia produtiva não é contribuinte do imposto, tendo em vista que haverá operações ou prestações futuras com destino a um consumidor final.

Importante repetir, portanto, que neste cenário, a entidade imune desenvolve atividade empresarial, atividade que não estará sujeita ao imposto sobre o consumo.

Assim, por exemplo, um hospital imune terá afastado o imposto no momento da aquisição de bens ou serviços, por meio do crédito de entrada, utilizando-o para compensar o imposto exigido no momento da prestação dos seus serviços para um consumidor-destinatário. Neste caso, a sistemática da não cumulatividade será o bastante para afastar a tributação deste sujeito imune, quando da entrada de bens ou serviços, neutralizando os efeitos tributários neste elo da cadeia, já que é o próximo destinatário quem suportará o encargo econômico.

De outra banda, a obrigação do ente imune de arrecadar e recolher o imposto sobre a operação subsequente destinada ao consumidor final decorrerá do seu dever de agente arrecadador, atribuição esta que não poderá ser obstada pela sua imunidade subjetiva. A capacidade contributiva, aí, decorrerá da renda consumida pelo destinatário do serviço hospitalar, que, em regra, será tributado normalmente na qualidade de contribuinte por ser consumidor.

Para que esse desenho seja possível, será necessária alteração na redação do art. 150, VI, “a”, “b” e “c”, aperfeiçoando-se, ainda, os §§ 3º e 4º86, para deixar claro que as prestações de serviços nas relações de consumo realizadas por entidade imune não afastarão a tributação sobre o consumo por dois motivos: (i) a atividade desempenhada pela entidade imune é uma atividade empresarial (ou seja, seus gastos não são renda consumida); (ii) o contribuinte do imposto não é a entidade, mas, sim, o destinatário. E nos casos em que a entidade imune for destinatária do serviço, deve-se permitir a incidência, com a correspondente apuração de crédito, neutralizando a tributação e respeitando a imunidade, visto que a entidade não será a consumidora final do serviço.

Por outro lado, se a entidade imune ou isenta não realizar tantas operações subsequentes tributadas quanto realizar aquisição de bens ou serviços (fato que obstaria a utilização dos seus créditos de entrada), deverá ser garantido a ela o direito de restituição administrativa, em dinheiro, do imposto incidente sobre seus gastos. Em outras palavras, os entes imunes somente perceberão os efeitos da desoneração se eles forem os consumidores finais.

Nota-se, assim, que neste último caso a entidade imune será, em grande parte, consumidora de bens e serviços. Com isso, alternativamente, para as entidades imunes ou isentas que não realizarem qualquer operação subsequentemente tributada, dever-se-á garantir a elas o direito de pleitear registro especial, perante a administração tributária, que venha afastar a tributação no momento da aquisição de bens ou serviços pelo ente imune ou isento. Para que fique claro, ilustra-se a seguir as três hipóteses abordadas acima:

Figura 1 – Fluxogramas

Fonte: Figuras elaboradas pelos autores

8. Conclusão

Conforme se verificou ao longo deste trabalho, para se instituir, no Brasil, um tributo que, de fato, incida sobre o fenômeno econômico da renda consumida, é necessária uma quebra de paradigma na tributação indireta pátria. Para tanto, é essencial que se retire da figura do contribuinte a pessoa do produtor/prestador, colocando-a mais próxima do consumidor, sobre a pessoa do destinatário (afinal, como visto, todo consumidor final é um destinatário de bens e serviços); isso, por meio de uma técnica de não cumulatividade plena no decorrer da cadeia de produção e com base na cobrança do imposto no destino da operação, fatores esses que farão com que a incidência tributária se desloque para onde realmente se manifesta a riqueza a ser tributada: a renda gasta pelo consumidor final, na aquisição de bens ou na contratação de serviços.

Tal objetivo poderá ser alcançado, de forma efetiva, mediante uma reforma estrutural do sistema tributário nacional, alterando-se, primeiramente, o texto constitucional e, na mesma esteira, a legislação complementar (em âmbito nacional), a fim de se instituir novas bases para um tributo sobre o consumo no Brasil. Uma mudança de paradigma como esta exige uma modificação no plano constitucional.

Bibliografia

ANDRADE, Leonardo Aguirra de; MALPIGHI, Caio Cezar Soares. Repensando o combate à desigualdade na tributação do consumo. Jota, março de 2023. Disponível em: https://www.jota.info/opiniao-e-analise/artigos/repensando-o-combate-a-desigualdade-na-tributacao-do-consumo-14032023. Acesso em: 29 mar. 2023.

BIRD, Richard M. Decentralizing Value Added Taxes in Federations and Common Markets. Bulletin for International Taxation v. 67, n. 12, nov. 2013.

BORGES, José Souto Maior. A Reforma Tributária: seus modelos e sua crítica. In: SANTI, Eurico M. D. de (coord.). Tributação e desenvolvimento: homenagem ao professor Aires Barreto. São Paulo: Quartier Latin, 2011.

BRANDÃO JR., Salvador Cândido. O software como mercadoria e sua distinção da propriedade intelectual. Uma revisão dos conceitos de circulação e de mercadorias. São Paulo: Dialética, 2021.

CANADA, Department of finance. Goods and services tax: technical paper. Ottawa: Department of finance, August 8, 1989.

CANADIAN REVENUE AGENCY. Input tax credits, março de 2023. Disponível em: https://www.canada.ca/en/revenue-agency/services/tax/businesses/topics/gst-hst-businesses/complete-file-input-tax-credit.html#wht_npt_tx_crdt. Acesso em: 23 mar. 2023.

CANADIAN REVENUE AGENCY . Refund, Adjustment, or Credit of the GST/HST under Section 232 of the Excise Tax Act, março de 2023. Disponível em: https://www.canada.ca/en/revenue-agency/services/forms-publications/publications/12-2/refund-adjustment-credit-gst-hst-under-section-232-excise-tax-act.html.

COSTA, Alcides Jorge. Contribuição ao estudo da obrigação tributária. São Paulo: IBDT, 2003.

COSTA, Alcides Jorge. ICM na Constituição e na lei complementar. São Paulo: Resenha Tributária, 1978.

D’ARAÚJO, Pedro Júlio Sales. Entre a transparência e a ilusão: a regressividade cognitiva da matriz tributária brasileira. Tese de Doutorado em Direito Econômico e Financeiro. Faculdade de Direito, Universidade de São Paulo, São Paulo, 2021.

DERZI, Misabel Abreu Machado. Aspectos essenciais do ICMS, como Imposto de Mercado. In: SCHOUERI, Luís Eduardo (org.). Direito tributário. Estudos em homenagem a Brandão Machado. São Paulo: Dialética, 1998.

DÓRIA, Antônio Roberto Sampaio. Discriminação de rendas tributárias. São Paulo: José Bushatsky, 1972.

GRECO, Marco Aurélio. A crise do formalismo no direito tributário brasileiro. Revista da PGFN ano 1 número 1, jan./jun. 2011.

LISBOA, Marcos; MENDES, Marco; GOBETTI, Sérgio Wulff; VASCONCELOS, Breno. Sete mitos sobre a Reforma Tributária. Jota, 2021.

LUKIC, Melina Rocha. Afinal, quem deve ser chamado de contribuinte no IBS/IVA? Consultor Jurídico (Conjur). Disponível em: https://www.conjur.com.br/2020-jul-14/melina-rocha-quem-contribuinte-ibsiva. Acesso em: 27 mar. 2023.

MACHADO, Brandão. Adicional do Imposto de Renda dos Estados. Repertório IOB de Jurisprudência n. 18/89, 1989.

MACHADO, Brandão. Repetição do indébito no direito tributário. In: MACHADO, Brandão (coord.). Direito tributário: estudos em homenagem ao Prof. Ruy Barbosa Nogueira. São Paulo: Saraiva, 1984.