Juros sobre o Capital Próprio no Direito Brasileiro e a Experiência Europeia no Combate ao Viés Pró-endividamento

Brazilian Interest on Net Equity Rules and the European Debra Initiative to Address the Debt-Equity Bias

Daniel Serra Lima

Doutor e Mestre em Direito Econômico, Financeiro e Tributário pela Faculdade de Direito da USP. Professor de Cursos de Pós-graduação em Direito Tributário. Sócio da área tributária do Maneira Advogados. E-mail: daniel@maneira.adv.br.

Donovan Mazza Lessa

Doutor em Direito Tributário pela Universidade do Estado do Rio de Janeiro (2019). Mestre em Direito Tributário pela Universidade Candido Mendes (2010). Professor de Cursos de Pós-graduação em Direito Tributário. Sócio da área tributária do Maneira Advogados. E-mail: donovan@maneira.adv.br.

Roberto Codorniz Leite Pereira

Doutor em Direito Econômico, Financeiro e Tributário pela Faculdade de Direito da USP. Master of Laws (LL.M.) em Direito Tributário Internacional (International Tax Law) pela Wirtschaftsuniversität Wien (WU). Mestre em Direito e Desenvolvimento pela FGV Direito SP. Coordenador Assistente e Professor do Mestrado Profissional em Direito Tributário Internacional e Comparado do IBDT. Sócio da área tributária do Maneira Advogados. E-mail: roberto@maneira.adv.br.

Recebido em: 6-7-2023 – Aprovado em: 25-7-2023

https://doi.org/10.46801/2595-6280.54.5.2023.2396

Resumo

Neste artigo, os autores se propõem a realizar um estudo em Direito Comparado a respeito dos instrumentos adotados por outros ordenamentos jurídicos para atenuar o viés pró-endividamento das empresas. Assim, em uma primeira etapa, os autores identificam os objetivos de política tributária que orientaram a introdução do instituto dos Juros sobre o Capital Próprio (JCP) no Direito brasileiro, chamando atenção para as tentativas legislativas de revogá-lo, diante da sua injusta rotulação como mero benefício fiscal. Na segunda etapa deste estudo, os autores analisam a proposta de diretiva da Comissão Europeia que prevê a adoção de forma harmonizada na União Europeia de instrumento, em certa medida com efeitos equivalentes ao JCP, com o objetivo de atenuar o referido viés pró-endividamento. A partir da análise da proposta europeia, os autores propõem modelos em que se busca o aprimoramento, e não a revogação, do instituto do JCP.

Palavras-chave: Juros sobre o Capital Próprio, Diretiva Debra, endividamento excessivo.

Abstract

In this article, the authors intend to carry out a study on comparative law regarding the instruments put in place to address the bias toward debt instead of equity investments arising from the tax systems adopted worldwide (the equity-debt bias). Firstly, the article analyzes the underlying tax policy concerns that played a major role in legal design of Brazilian Notional Interest Deduction Rules. Although there are currently many legislative initiatives to revoke Brazilian NID, there is a lack of adequate and serious debate on the instruments that should be implemented to address the equity-debt bias. In this context, this article analyzes the Debra Directive Proposal by the European Commission as an instrument that is currently under debate in the European Union for reducing the equity-debt bias. The aim of this article is to try to offer some insights on how to improve Brazilian NID rules instead of revoking it.

Keywords: Notional Interest Deduction Rules, Allowance on Debt Equity, thin capitalization.

Introdução

Os juros sobre o capital próprio (JCP) são um importante instrumento de remuneração dos sócios de grandes empresas e companhias nacionais, muitas das quais listadas em bolsas de valores e integrantes do Novo Mercado. Chamado por muitos1 de “jabuticaba brasileira”, desde 1996, o regime tributário aplicável ao JCP permite o cálculo de juros sobre o valor das contas de patrimônio líquido da empresa e a sua correspondente dedução na apuração da base de cálculo do IRPJ e da CSLL.

Com efeito, a sistemática de cálculo prevista no art. 9º da Lei n. 9.249/1995 prevê que a dedução das despesas de JCP deve observar dois limites objetivos: (i) a aplicação da Taxa de Juros de Longo Prazo (TJLP) sobre as contas do patrimônio líquido listadas taxativamente pela própria lei; e (ii) a existência de lucros acumulados ou em reserva no montante correspondente a, no mínimo, duas vezes o valor dos JCP pagos aos sócios.

Trata-se de um instituto particularmente controverso, a começar pela sua natureza jurídica, ou seja, se o instrumento corresponde a juros ou dividendos. Não bastasse isso, ao longo dos anos, desenvolveu-se um intenso debate acerca da possibilidade de deduzir JCP “retroativamente”, ou seja, efetuar a dedução de JCP no presente ano-calendário, considerando os limites e as contas de patrimônio líquido de anos anteriores.

A par dessas questões específicas, em um contexto no qual se buscam alternativas para elevar a arrecadação tributária, os JCP são imediatamente apontados como um privilégio fiscal cuja revogação seria necessária para assegurar recursos para o financiamento de políticas sociais.

No contexto atual, há diversas propostas legislativas de reforma da tributação federal incidente sobre a renda corporativa, que visam à alteração do atual regime tributário do JCP, de modo a não mais permitir a sua dedutibilidade na apuração do lucro tributável ou, quando menos, a majorar a alíquota de IRPJ retido na fonte sobre os seus pagamentos.

Ocorre que a perspectiva apontada acima, segundo a qual os JCP seriam um privilégio fiscal, ignora que o instituto é parte de uma importante política tributária de combate ao chamado “viés pró-endividamento”, que se faz presente na ampla maioria dos sistemas tributários, e decorre dos tratamentos tributários assimétricos reconhecidos ao financiamento via capital próprio e via capital oneroso.

Neste ponto, o presente estudo visa fazer uma análise em Direito Comparado dos instrumentos que desempenham a função equivalente de coibir o viés pró-endividamento em outros países, como é o caso dos mecanismos de allowance on debit equity (ACE), corporificados na recente proposta de Diretiva, pela Comissão Europeia, para a implementação do Debt-Equity Bias Reduction Allowance (Debra)2, entre os Estados-membros da União Europeia.

Por meio da referida análise em Direito Comparado, demonstraremos que a proposta simplista de revogação dos JCP como medida estritamente voltada à otimização da arrecadação tributária vai na contramão das políticas propostas por outros países para coibir o viés pró-endividamento.

No tópico 1, faremos considerações sobre o viés pró-endividamento que surge como consequência natural de os juros serem uma despesa dedutível na apuração dos impostos sobre a renda corporativa, diversamente do que ocorre com financiamento por capital próprio. No tópico 2, analisaremos os instrumentos adotados pelo Direito brasileiro para o combate ao viés pró-endividamento, dentre os quais o JCP. No tópico 3, abordaremos as propostas legislativas recentes que têm por finalidade extinguir com a disciplina do JCP. No tópico 4, detalharemos a recente proposta da Comissão Europeia da Diretiva Debra. Ao final, teceremos breves notas conclusivas.

1. O que é o viés pró-endividamento?

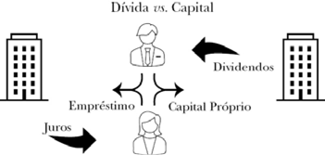

O investidor que deseja aportar novos recursos à atividade empresarial pode optar por instrumentos de dívida (capital oneroso, ou de terceiros) ou de capital (dos sócios). No primeiro caso, recorre-se ao mercado financeiro para o financiamento da atividade empresarial. No segundo caso, o financiamento se dá por meio do mercado de capitais.

Não há, a princípio, razões para se privilegiar o financiamento por quaisquer das formas apontadas em detrimento da outra. Idealmente, o sistema tributário deve prezar pela neutralidade na escolha do investidor quanto à forma de investimento da atividade empresarial3.

No entanto, a assimetria de tratamento tributário em relação ao capital oneroso e ao capital próprio rompem com a neutralidade ideal. Somam-se aos fatores tributários os fatores negociais (maior ou menor aversão ao risco do empreendimento), regulatórios e societários que também podem influir na escolha pela forma de financiamento empresarial.

Por um lado, se o investidor decidir aportar novos recursos na empresa a título de capital oneroso (empréstimo do sócio para a empresa), ele poderá reduzir o seu risco e assegurar remuneração periódica pré-fixada (juros), enquanto a empresa poderá deduzir as despesas com juros na apuração do IRPJ e da CSLL.

Por outro lado, se o investidor decidir aportar novos recursos a título de contribuição ao capital próprio da sociedade (i.e., subscrição e integralização de novo capital social), ele deverá suportar todo o risco do negócio, sem a garantia de uma remuneração periódica (que dependerá dos lucros), e, de outro lado, a empresa não poderá deduzir os dividendos pagos na apuração do lucro tributável.

Vejamos, ilustrativamente, a situação descrita:

|

Cenário Empréstimo |

Cenário “Capital Próprio” |

|||

|

Receitas |

$ 1.000.000,00 |

Receitas |

$ 1.000.000,00 |

|

|

Despesas com Juros |

($ 100.000,00) |

Despesas com Juros |

$ 0,00 |

|

|

Outras despesas e custos |

($ 500.000,00) |

Outras despesas e custos |

($ 500.000,00) |

|

|

Lucro Líquido |

$ 400.000,00 |

Lucro Líquido |

$ 500.000,00 |

|

|

Ajustes LALUR (adições, exclusões e comp.) |

($ 150.000,00) |

Ajustes LALUR (adições, exclusões e comp.) |

($ 150.000,00) |

|

|

Lucro Real / BC CSLL |

$ 250.000,00 |

Lucro Real / BC CSLL |

$ 350.000,00 |

|

|

IRPJS/CSLL |

$ 85.000,00 |

IRPJS/CSLL |

$ 119.000,00 |

|

Em linhas gerais, o pagamento de juros aos investidores enseja uma economia tributária considerável à empresa investida, aumentando a sua rentabilidade líquida. Isso ocorre, fundamentalmente, porque os dividendos, diversamente do que ocorre com os juros, não são considerados uma despesa dedutível, mas uma destinação do lucro.

Ou seja, enquanto os juros reduzem o lucro tributável da empresa4, a distribuição de dividendos não enseja qualquer redução do IRPJ/CSLL a pagar. Sob a perspectiva estritamente econômica, considerando que tanto os juros quanto os dividendos representam remuneração sobre o capital, não parece haver sentido em estabelecer tratamentos tributários distintos5.

O viés pró-endividamento é ainda maior em sistemas em que os dividendos sofrem carga tributária equivalente ou mais severa daquela aplicável aos juros recebidos, seja no ato da distribuição (mediante incidência de IRRF), seja na pessoa do seu acionista (pessoa natural ou jurídica). Portanto, a intensidade dos efeitos produzidos pelo viés ora apontado depende das características específicas dos sistemas tributários em questão.

No contexto puramente doméstico, a dedução das despesas de juros por uma empresa é compensada com a tributação das correspondentes receitas na pessoa do acionista6.

No entanto, em se tratando de estruturas internacionais, a dedução de juros pode ensejar a erosão das bases imponíveis nacionais, sem que haja certeza quanto à tributação efetiva das correspondentes receitas no exterior, nas situações em que a receita financeira é submetida a baixa tributação, em países ou dependências de tributação favorecida ou, ainda, nas situações em que o beneficiário está sujeito a um regime fiscal privilegiado.

Há, com efeito, uma correlação entre a alíquota efetiva de imposto sobre a renda corporativa e a razão (ratio) de endividamento empresarial, de modo que, quanto maior a alíquota efetiva do IR, maior será o grau de alavancagem empresarial. Neste ponto, estudos econômicos apontaram que a alíquota efetiva de imposto sobre a renda corporativa de 26% enseja uma ratio de endividamento empresarial de 7% acima do que se esperaria na sua ausência7. Consequentemente, a redução na alíquota efetiva dos tributos incidentes sobre a renda corporativa produz o efeito de atenuar o viés pró-endividamento, muito embora o seu impacto no orçamento limite a possibilidade de aplicação desta alternativa8.

Portanto, a gestão de riscos e a possibilidade de deduzir as despesas com juros na apuração dos tributos incidentes sobre a renda corporativa criam um nítido viés pró-endividamento. Neste contexto, o sistema tributário pode ser utilizado para corrigir essa assimetria, por meio da sua função indutora9, com vistas a restaurar a neutralidade na escolha da forma de financiamento empresarial.

Uma primeira abordagem consiste em induzir positivamente a capitalização empresarial, por meio da criação de mecanismos que assegurem a dedutibilidade de despesas calculadas a partir da aplicação de uma taxa de juros sobre as contas patrimoniais da empresa10, como é o caso dos ACE europeus e do JCP brasileiro.

Há, neste contexto, dois desenhos distintos de ACE.

Por um lado, o ACE pode ser concedido independentemente de haver incremento nas contas de patrimônio líquido de um período de apuração para o outro (“full amount method” ou “hard ACE”)11. Busca-se, por meio desse primeiro tipo, induzir não apenas o incremento de capitalização, mas também a manutenção dos capitais próprios até então aportados na sociedade. Esta foi a finalidade vislumbrada com o JCP, conforme será demonstrado.

Por outro lado, o ACE pode também ser concedido apenas sobre o valor incremental das contas patrimoniais (“incremental method” ou “soft ACE”)12, incremento este que deverá ser aferido entre distintos períodos de apuração (em regra, anualmente). Ou seja: se não houver capitalização da empresa, não há direito à dedução dos juros.

Uma segunda abordagem de indução por normas tributárias consiste em induzir negativamente a escolha pelo financiamento empresarial por meio do capital oneroso, o que ocorre mediante a introdução de limites objetivos de dedutibilidade de despesas com juros. Assim, é estabelecida uma presunção de dedutibilidade dos juros a partir do momento em que o endividamento da entidade se tornar excessivo13. A presunção legal poderá ser absoluta (não se admite prova em contrário) ou relativa (se admite prova em contrário da saúde financeira da entidade).

Conforme será demonstrado, mais adiante, a proposta de diretiva Debra adota uma abordagem intermediária14, combinando elementos de indução positiva à capitalização (ACE) e negativa ao financiamento via empréstimos (limites de dedutibilidade). Antes de passar à análise da proposta de diretiva europeia, cumpre analisar o perfil dos instrumentos adotados pelo Brasil para coibir o viés pró-endividamento.

2. Os instrumentos adotados pelo Brasil para a mitigação do viés pró-endividamento

A Lei n. 9.249, de 26 de dezembro de 1995, foi o resultado da conversão do Projeto de Lei n. 913/1995. O legislador introduziu, como um dos instrumentos para mitigar o viés pró-endividamento, a possibilidade de se deduzir JCP na apuração do lucro tributável. No mesmo diploma normativo, foi prevista, também, a isenção de lucros e dividendos distribuídos. Posteriormente, as referidas normas vieram a ser complementadas pelas regras de subcapitalização, que introduziram limites máximos de endividamento entre partes relacionadas, quando o credor é não residente, acima dos quais as correspondentes despesas financeiras não podem ser deduzidas.

Esses instrumentos serão analisados, na sequência.

2.1. Dedutibilidade e tributação dos JCP

No tocante à disciplina tributária dos JCPs, depreende-se, da exposição de motivos do referido projeto de lei15, as finalidades buscadas pelo legislador, a saber:

i) Equalizar o tratamento entre o capital próprio e o capital de terceiros (fato destacado, especialmente, nos debates parlamentares que antecederam a conversão do projeto de lei em lei federal16);

ii) Equiparar a tributação dos diversos tipos de rendimentos oriundos do capital;

iii) Induzir positivamente a realização de investimentos produtivos em empresas brasileiras; e

iv) Permitir que as empresas brasileiras recebam novos investimentos, sem que isso aumente o seu endividamento.

Essas considerações são de grande importância especialmente porque é bastante arraigado o entendimento de que a possibilidade de se deduzir JCP na apuração do lucro tributável constituiria um benefício fiscal concedido exclusivamente como forma de compensação pela extinção da correção monetária dos itens do balanço patrimonial da empresa17.

Na verdade, em que pese a dedução de JCP representar uma forma de compensação pelo fim da correção monetária das demonstrações financeiras, o instituto do JCP teve por finalidade retirar o estímulo natural que se opera no sentido de que a empresa busque recursos junto ao mercado financeiro, induzindo o aporte de recursos na empresa mediante contribuição ao capital social18.

Analisando a metodologia para a dedução de despesas com JCP, observa-se que ela visa justamente a neutralização do custo de oportunidade do investidor em aportar recursos na empresa, porquanto a dedutibilidade na apuração da base de cálculo do IRPJ e da CSLL está limitada à variação pro rata die da TJLP sobre um rol taxativo de contas que compõe o patrimônio líquido da empresa, nos termos do art. 9º da Lei n. 9.249/1995. Desse modo, iguala-se o tratamento conferido pelo legislador ao JCP àquele aplicável aos juros devidos em empréstimos.

Destaque-se, ainda, que a neutralidade buscada pela disciplina fiscal do JCP também se opera sob a perspectiva do investidor, haja vista que a sua opção entre investir no mercado financeiro ou na empresa já existente perde qualquer incentivo tributário, já que, em ambos os casos, os recursos investidos darão ensejo ao pagamento de rendimentos financeiros com igual tributação.

Considerando que a base de cálculo dos JCP corresponde ao valor total das contas patrimoniais listadas na legislação, conclui-se que o instituto corresponde a uma ACE do tipo “full inclusion” ou “hard ACE”. É notória, portanto, a finalidade do legislador de induzir positivamente não apenas a capitalização incremental, mas a manutenção do capital próprio já aportado na empresa.

Ponto relevante, mas bastante esquecido, porém bem destacado em estudo elaborado por José Roberto Afonso e Melina Rocha Lukic19, é que a instituição da dedutibilidade dos JCPs em 1995 foi acompanhada de um forte aumento da tributação do lucro empresarial. Embora as alíquotas nominais tenham se mantido estáveis (34%), houve um expressivo aumento da base tributável a partir da vedação à dedutibilidade de diversas despesas (art. 13 da Lei n. 9.249/1995), e, a partir da Lei n. 9.532/1997, pela limitação dos benefícios de investimentos em fundos regionais, programas de apoio a trabalhadores, isenções de entidades educacionais, de assistência social, saúde e esportes. Como consequência, mesmo após a instituição da dedutibilidade dos JCPs, a arrecadação do IRPJ/CSLL aumentou significativamente, de 2,15% do PIB em 1995 para 4,14% em 200820.

Além disso, a distribuição de JCPs já sofre tributação regular, de modo a neutralizar parte da redução de base tributável do IRPJ/CSLL pela empresa que os distribui.

Nos termos da Lei n. 9.249/1995, os JCPs sofrem tributação de IR na fonte à alíquota de 15% (a mesma alíquota incidente sobre aplicações financeiras), que será definitiva em caso de recebimento dos juros por pessoas naturais e antecipação do imposto devido pelas pessoas jurídicas que os receberem.

Assim, se de um lado os JCPs permitem a dedução do lucro tributável pela empresa que distribui (34%), por outro, devem ser oferecidos à tributação (com alíquota regular de 34%, mas superior para as instituições financeiras21) pela pessoa jurídica que os recebe. Isso sem falar na incidência de PIS/Cofins pelo regime não cumulativo sobre os JCPs, que passaram a ser tributados à alíquota de 9,25% (não cumulativo) e de 3,65% (regime cumulativo)22.

Esta – muitas vezes esquecida – sistemática de tributação dos JCPs justifica que, ao avaliar a extinção da sua dedutibilidade, o ganho orçamentário estimado pelo Ministério da Fazenda foi de apenas R$ 5,9 bilhões23.

2.2. Isenção de lucros e dividendos

Além de introduzir a disciplina tributária que permitiu a dedução de despesas incorridas com JCP na apuração da base de cálculo do IRPJ e da CSLL, a Lei n. 9.249/1995 isentou a distribuição de lucros e dividendos, tanto no ato do pagamento (de IRRF) quanto na pessoa do sócio (tanto de IRPJ quanto de IRPF)24.

Trata-se, em verdade, de regra que, seguindo a tendência mundial dos anos 199025, buscou uma efetiva integração entre pessoa jurídica investida e os seus sócios26. É dizer: por meio da regra de isenção de lucros e dividendos distribuídos, o legislador buscou unificar a tributação da sociedade e do sócio, assegurando que os lucros e dividendos seriam tributados exclusivamente na pessoa jurídica, mitigando, com isso, a dupla tributação econômica típica dos sistemas em que os dividendos são, também, tributados.

A despeito disso, é possível inferir da exposição de motivos que o legislador buscou, também, induzir a capitalização das empresas por meio da isenção de lucros e dividendos distribuídos.

2.3. Normas de subcapitalização (thin capitalisation rules)

Como apontado anteriormente, nas situações puramente domésticas, a dedução de despesas com juros passivos, decorrente da opção pelo endividamento em vez da capitalização de resultados, é neutralizada pela inclusão dos mesmos rendimentos na base de cálculo do IR do investidor (credor).

Por outro lado, quando o credor não é residente no país, a opção pelo endividamento traz riscos consideráveis de erosão das bases imponíveis brasileiras. Isso porque, há diversas estruturas internacionais que visam, justamente, obter ganhos tributários nas hipóteses em que o devedor é residente em um país de elevada pressão fiscal (no caso, o Brasil), enquanto o credor é residente em país ou dependência de tributação favorecida ou beneficiário de regime fiscal privilegiado, nos quais a tributação sobre as correspondentes receitas de juros é baixa ou nula.

Inclusive, o uso de tais estruturas foi objeto do relatório relativo ao plano de ação n. 4 (denominado Limiting Base Erosion Involving Interest Deductions and Other Financial Payments)27 elaborado pela Organização para a Cooperação e Desenvolvimento Econômico (“OCDE”), no âmbito do projeto de combate ao fenômeno denominado Base Erosion and Profit Shifting (“Beps”).

No referido relatório, a OCDE analisa diversos instrumentos que vêm sendo utilizados pelos países para combater a erosão das bases imponíveis decorrente da dedução excessiva de juros e recomenda, ao final, a adoção, por entidade (pessoa jurídica), de um limite de endividamento fixo calculado a partir da aplicação de um percentual sobre o Ebitda (ou Ladija – lucros antes de juros, impostos, depreciação e amortização) da empresa, que pode variar entre 10% e 30%. Desse modo, caso esse limite seja alcançado, as despesas excedentes não poderão ser deduzidas no período, embora possam ser transferidas para exercícios futuros (“carry-forward”).

Em uma primeira análise, não vemos nenhuma razão para que as regras de thin capitalization sejam válidas para limitar o endividamento externo, mas não o sejam para limitar o endividamento doméstico. Se o conceito de renda convive com a indedutibilidade de juros excessivos para o exterior, também poderá conviver com a indedutibilidade de juros excessivos pagos no Brasil. A proposta poderia, ainda, ser amenizada mediante a adoção de um limite de 10% a 30% do Ebitda calculado, não por entidade, mas considerando-se o grupo econômico como um todo, de modo a permitir que o excesso de endividamento de uma entidade possa ser absorvido/compensado por outras entidades, menos endividadas.

No Brasil, optou-se por combater o endividamento excessivo mediante a glosa da dedução de despesas excessivas de juros apenas no contexto internacional, em mútuos celebrados entre partes relacionadas (por vínculo societário ou negocial) ou com parte residente em país de tributação favorecida ou beneficiária de regime fiscal privilegiado. Ou seja: no Brasil, não há a previsão de um limite de dedutibilidade de juros sobre o valor do Ebitda, tampouco qualquer limite fixo de indedutibilidade que fosse aplicável nos contextos doméstico e internacional.

Assim, havendo contrato de mútuo entre um residente (devedor) e um não residente (credor), haverá a aplicação concomitante de duas regras distintas:

i) Preços de transferência: a sua finalidade é assegurar que os termos e condições dos contratos de mútuo celebrados entre partes relacionadas corresponda aos mesmos termos e condições dos contratos celebrados por terceiros independentes em operações não controladas (at arm’s length).

ii) Regras de subcapitalização: busca-se assegurar que o montante correspondente ao endividamento não se torne excessivo. Caso a credora detenha participação societária na devedora, o art. 24 da Lei n. 12.249/2010 prevê que o limite a ser observado corresponde à aplicação da ratio de 2:1 sobre o valor da participação da vinculada no patrimônio da devedora, ao passo que, na hipótese de não haver participação societária, a ratio de 2:1 deve ser aplicada sobre o valor total do patrimônio da devedora. Adicionalmente, aplica-se um limite global que deve, também, ser observado, consistente em duas vezes o valor do somatório das participações de todas as vinculadas no patrimônio líquido da pessoa jurídica residente no Brasil. Nas hipóteses em que a credora estiver localizada em país ou dependência de tributação favorecida ou for beneficiária de regime fiscal privilegiado, o art. 25 da Lei n. 12.249/2010 prevê a aplicação de ratio mais severa, correspondente a 0,3:1.

A aplicação dessas regras, especialmente as de subcapitalização, no contexto puramente internacional enseja questionamentos quanto à adequação das regras brasileiras com as cláusulas de não discriminação, presentes nos tratados celebrados para o Brasil para evitar a dupla tributação. Isto porque, a presunção de endividamento excessivo se dá de forma absoluta, e não relativa, o que contraria o art. 9º (“empresas associadas”) das convenções, uma vez que ao contribuinte não é oportunizada a demonstração de que, considerado o seu ramo de negócios, o endividamento não é excessivo se comparado à prática de terceiros independentes. Foi justamente por esta razão que, em diversos tratados recentes celebrados pelo Brasil (posteriores à introdução das regras de subcapitalização), há protocolo específico destinado a afastar o eventual conflito apontado28.

Destaque-se que, recentemente, foi publicada a Lei n. 14.596/2023 (objeto da conversão da Medida Provisória n. 1.152/2022) que teve por finalidade alinhar as normas brasileiras de preços de transferência às guidelines da OCDE. O novo regramento veio a substituir o regime jurídico do art. 22 da Lei n. 9.430/1996, que visava, apenas, estabelecer uma taxa de juros arm’s length, não tendo por escopo todos os termos e condições da operação de financiamento praticada.

Neste contexto, ao introduzir a etapa do “delineamento” das operações financeiras, o novo regramento permite que uma operação financeira seja delineada no todo ou em parte como uma operação de capital. Com isso, introduziu-se uma nova abordagem em relação às transações de financiamento internacional entre partes relacionadas que vem a se somar às regras de thin capitalization até então existentes.

3. Propostas legislativas relativas ao JCP

A percepção equivocada de que o instituto do JCP é um mero favor fiscal desprovido de qualquer finalidade específica ensejou, especialmente nos últimos anos em que a União Federal enfrentou as consequências econômicas causadas pela covid-19, diversas propostas de reformas legislativas propondo ora a majoração do IRRF incidente no pagamento de JCP, ora a revogação do instituto.

Semelhante movimento no cenário legislativo pôde ser observado, também, no tocante à proposta de revogação da regra de isenção de lucros e dividendos, ignorando-se a sua função integrativa e de indução à capitalização empresarial.

Algumas das referidas propostas podem ser sumarizadas na planilha abaixo:

|

Alteração proposta |

Projeto de Lei |

Estágio atual |

|

Revogação do art. 9º da Lei n. 9.249/1995 |

PL n. 643/2022 |

Senado Federal |

|

PL n. 2337/2021 |

Senado Federal |

|

|

PL n. 3.067/2021 |

Câmara dos Deputados |

|

|

PL n. 2.192/2020 |

Senado Federal |

|

|

PLC n. 163/2019 |

Senado Federal |

|

|

PL n. 3.780/2019 |

Câmara dos Deputados |

|

|

PL n. 1.952/2019 |

Senado Federal |

|

|

PL n. 1.418/2007 |

Câmara dos Deputados |

|

|

Majoração da alíquota de IRRF sobre JCP pagos |

PL n. 1.485/2015 |

Câmara dos Deputados |

|

PL n. 4.429/2008 |

Câmara dos Deputados |

Embora o instituto do JCP tenha sido objeto de diversas propostas legislativas desde a primeira década deste século, é perceptível que, especialmente nos 4 (quatro) últimos anos, verificou-se um crescimento no número de propostas tendentes à sua revogação integral.

Na hipótese de as regras que estabelecem a dedutibilidade dos JCP e a isenção de lucros e dividendos vierem a ser revogadas, o Brasil estará totalmente desprovido de instrumentos de neutralização fiscal do viés pró-endividamento de financiamento das empresas brasileiras.

Novamente, é importante que se esclareça: a possibilidade de se deduzir JCP na apuração da base de cálculo do IRPJ e da CSLL não é um benefício fiscal, mas, apenas, um instrumento que visa equalizar o tratamento conferido ao capital oneroso e ao capital próprio.

E, diversamente do que sugerem as justificativas para as propostas legislativas acima destacadas, a inovação brasileira foi extremamente positiva.

Neste contexto, a par de todas as considerações já feitas anteriormente, estudos recentes conduzidos pela Fundação Getulio Vargas (“FGV”) demonstram que a adoção dos JCPs cresceu substancialmente a partir de 200329. O referido estudo da FGV concluiu que o JCP foi responsável pela diminuição do grau de alavancagem das companhias de capital aberto, integrantes do Novo Mercado.

Logo, tem-se a comprovação empírica de que o instituto cumpre a sua finalidade de contribuir para a neutralização do viés pró-endividamento que naturalmente decorre do sistema tributário no qual os juros são dedutíveis na apuração dos tributos incidentes sobre a renda corporativa.

Portanto, não é correto afirmar que se trata de um favor fiscal (ou um privilégio odioso), seja sob a perspectiva dos efeitos potenciais da norma, seja sob o ponto de vista dos seus efeitos concretos.

Parece-nos, assim, que esses aspectos merecem maior atenção por parte do Congresso Nacional.

Na sequência, veremos que a figura do JCP não é, de todo, estranha no direito comparado e que, recentemente, a Comissão Europeia propôs uma nova diretiva com vistas justamente a implementar instrumento equivalente ao JCP no Direito Europeu.

4. A proposta da Diretiva “Debra” pela Comissão Europeia

4.1. Antecedentes históricos

Na União Europeia, antes mesmo da proposta da Diretiva, diversos países (Portugal, Chipre, Bélgica, Polônia, Itália e Malta) já adotavam, em sua legislação, distintas formas de cálculo de juros nocionais a deduzir da base de cálculo dos tributos incidentes sobre a renda corporativa (i.e., os ACE), dentro os quais destacam-se os chamados notional interest deduction (“NID”).

As normas adotadas pelos países possuem desenhos distintos, ora permitindo o cálculo das despesas a deduzir tomando-se por base o valor total das contas de patrimônio líquido da empresa (full amount method), ora permitindo que o cálculo fosse feito a partir do incremento verificado de um ano para o outro nas contas do patrimônio líquido (incremental method)30.

Cite-se, como exemplo, as NID previstas no ordenamento belga e italiano.

Na Bélgica, as NID foram introduzidas em 2006 e, originalmente, eram calculadas sobre o valor total das contas patrimoniais. Em 2018, no entanto, o montante a ser deduzido passou a ser calculado exclusivamente a partir do valor incremental das contas do patrimônio líquido ajustadas. A comparação é sempre feita tendo-se em vista um intervalo de cinco anos (e.g., o NID de 2023 é calculado a partir da variação positiva de patrimônio aferida entre 2017 e 2022), de modo que a base de cálculo corresponde a um quinto da variação apurada. A taxa de juros (notional interest rates) varia anualmente, a depender das taxas de juros aplicáveis sobre os títulos públicos de dívida, havendo, ainda, limites objetivos a serem observados na fixação da taxa de juros31.

Na Itália, as NID foram introduzidas em 2011, desde o princípio com fundamento na metodologia incremental. As taxas de juros aplicáveis sobre a variação positiva de patrimônio líquido, assim como ocorre na Bélgica, também são determinadas anualmente e definidas com base em taxas publicadas pelo Estado. A variação do patrimônio líquido não pode ser superior ao valor do patrimônio líquido no referido ano32.

As NID não são figura idêntica ao JCP. Diferentemente dos JCP, as NID não pressupõem um pagamento ao sócio como condição para que se opere a dedutibilidade na apuração dos impostos sobre a renda corporativa. Sua dedutibilidade é feita anualmente com base em taxas de juros divulgadas pela Administração Fiscal.

Além disso, outra notória distinção entre as NID adotadas por alguns dos Estados-membros da União Europeia e os JCP está na metodologia de apuração do montante a deduzir. Enquanto as NID podem ser calculadas com base tanto no valor total das contas patrimoniais (full amount method) quanto a partir do valor incremental (incremental method), os JCP são calculados sempre a partir do valor total das contas de patrimônio líquido (full amount method).

No entanto, a despeito das diferenças existentes entre as NID e os JCP, é possível afirmar que as finalidades são plenamente equivalentes, quais sejam, compensar o custo de oportunidade do capital aportado à empresa na forma de contribuição para a formação do seu capital próprio.

Conforme será demonstrado mais adiante, os efeitos indutores são distintos a depender da metodologia de cálculo dos valores a deduzir, tendo a proposta de diretiva europeia optado pelo método incremental.

4.2. A proposta de Diretiva Europeia

Em maio de 2022, a Comissão Europeia apresentou a “Proposal for a Council Directive on laying down rules on a debt-equity bias reduction allowance and on limiting the deductibility of interest for corporate income tax purposes”. Antes de passar ao detalhamento das medidas propostas, vejamos as motivações adotadas pela Comissão Europeia:

“Os sistemas fiscais da UE permitem a dedução dos pagamentos de juros sobre a dívida quando do cálculo da base tributável para efeitos do imposto sobre o rendimento das sociedades, ao passo que os custos relacionados com o financiamento por capitais próprios, como os dividendos, não são, na sua maioria, dedutíveis para efeitos fiscais. Esta assimetria no tratamento fiscal é um dos fatores que favorecem a utilização da dívida em detrimento dos capitais próprios para financiar investimentos. Atualmente, apenas seis Estados-membros abordam a distorção dívida-capitais próprios de uma perspectiva tributária e as pertinentes medidas nacionais diferem significativamente. A menos que a referida distorção induzida pelos impostos seja combatida de forma eficaz em todo o mercado único, as empresas da UE continuarão a ter incentivos insuficientes relativamente aos capitais próprios face ao financiamento por dívida e as considerações pertinentes em matéria de planeamento fiscal continuarão a distorcer a distribuição do investimento e do crescimento.

A fim de abordar de forma coordenada a distorção dívida-capitais próprios induzida pelos impostos em todo o mercado único, a presente diretiva estabelece regras para prever, em determinadas condições, a dedutibilidade fiscal dos juros nocionais sobre os aumentos de capitais próprios e para limitar a dedutibilidade fiscal dos sobrecustos de empréstimos obtidos. Aplica-se a todos os contribuintes sujeitos a imposto sobre o rendimento das sociedades num ou mais Estados-membros, com exceção das empresas financeiras. Uma vez que as pequenas e médias empresas (PME) enfrentam normalmente encargos mais elevados para obter financiamento, propõe-se a concessão de uma taxa de juro nocional mais elevada às PME.”

Nota-se que a problemática narrada pela Comissão Europeia é rigorosamente idêntica àquela que orientou a introdução da disciplina tributária do JCP no direito brasileiro: neutralizar a assimetria no tratamento fiscal entre o endividamento e o capital próprio.

Destaque-se, também, que a solução vislumbrada pela Comissão Europeia é a adoção de instituto equivalente ao JCP, qual seja, a adoção de regras que preveem a dedutibilidade fiscal de juros “nocionais” sobre aumentos de capitais próprios.

No âmbito do direito comunitário europeu, foi justamente o receio de que os Estados-membros da União Europeia viessem a adotar normas de NID não uniformes, como forma de subvenção governamental (state aid) – tema bastante sensível no Direito Comunitário Europeu – que a Comissão Europeia propôs uma diretiva33 sobre o tema34.

Isto porque, sendo possíveis distintos desenhos de ACEs (full vs. incremental method), combinado com limites de dedutibilidade de juros nocionais mais ou menos rígidos, podem surgir assimetrias que tornem mais atrativa a implantação de um empreendimento empresarial em determinados Estados-membros, gerando uma indesejável competição fiscal.

A proposta de diretiva europeia possui dois componentes centrais que passarão a ser analisados, na sequência, buscando, sempre, identificar as aproximações e os distanciamentos com o regramento tributário brasileiro aplicável ao JCP.

4.2.1. Proposta de um ACE (“Debra”)

O primeiro componente da proposta de Diretiva Europeia é a introdução de um ACE calculado de acordo com a metodologia incremental.

4.2.1.1. Base de cálculo

A sua base de cálculo corresponde à diferença entre o valor do patrimônio líquido apurado no final do período de apuração (ano-calendário) e o valor do patrimônio líquido apurado ao final do período de apuração anterior (art. 4º, § 2º).

A Diretiva define patrimônio como sendo o resultado da soma do capital social, das contas de reservas, inclusive ágio e reavaliação, e lucros ou prejuízos acumulados (art. 3º, § 6º), e patrimônio líquido como correspondendo à diferença entre o valor do patrimônio do contribuinte e a soma das suas participações no capital de outras empresas e das suas próprias ações (art. 3º, § 7º). Esse ajuste ao valor do patrimônio tem por finalidade assegurar que não haja o “efeito cascata” do benefício do ACE no grupo societário que, do contrário, haveria, caso os investimentos relativos às participações societárias contabilizados, em muitos casos, pelo método da equivalência patrimonial fossem replicados por toda a cadeia de controle35.

Comparada ao regime aplicável à JCP, a proposta europeia contempla um rol maior de contas integrantes do patrimônio líquido da empresa, ao incluir todas as contas de reserva, inclusive as contas de reserva de ágio e reavaliação, não contempladas no rol previsto no art. 9º, § 8º, da Lei n. 9.249/1995. Destaque-se que, no Brasil, após a convergência com as normas contábeis internacionais promovida pela Lei n. 11.638/2007, a conta de reserva de reavaliação foi substituída pela conta de ajustes de avaliação patrimonial que constituam a contrapartida pela avaliação a valor justo dos elementos do ativo e passivo da empresa (art. 182, § 3º, da Lei n. 6.404/1964).

4.2.1.2. Taxa de juros

Retornando à proposta europeia, a taxa de juros é calculada tomando-se por base o prazo de 10 anos, acrescida de uma taxa de juros ajustada ao risco que poderá variar entre 1,0% e 1,5%, a depender das características do contribuinte em questão (art. 4º, § 2º). A Comissão Europeia, no entanto, possui competência para alterar a taxa de juros ajustada ao risco (art. 2º, § 4º).

No Brasil, aplica-se a Taxa de Juros de Longo Prazo (TJLP) pro rata die que supostamente já leva em consideração, na sua composição, variáveis de inflação e de remuneração ajustada ao risco. No entanto, em virtude da sua substituição pela Taxa de Longo Prazo (TLP), adotada pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), questiona-se em que medida a TJLP ainda se revela a taxa mais adequada para o cálculo dos JCP a serem deduzidos.

4.2.1.3. Dedução pelo prazo de 10 anos e a recapture rule

Uma vez que o ACE seja concedido para determinado ano-calendário, a proposta de Diretiva prevê a possibilidade de dedução, no ano em questão, e durante os nove anos subsequentes, totalizando 10 anos (art. 4º, § 1º). Na perspectiva da Comissão Europeia, o prazo de 10 anos corresponderia ao prazo médio de maturidade dos débitos.

Note-se, no entanto, que, de forma coerente com a sua sistemática incremental, a ACE proposta está sujeita a uma regra de neutralização (recapture rule) (art. 4º, § 3º). Na hipótese de o contribuinte vir a reduzir os valores das suas contas patrimoniais, e já tendo ele se beneficiado com o ACE anteriormente, o valor deduzido anteriormente deverá ser adicionado à base de cálculo dos tributos sobre a renda corporativa pelo período de 10 anos consecutivos até o limite do benefício concedido, de forma a neutralizar o seu efeito tributário.

A título de exemplo, imagine-se que XPTO GmbH, com patrimônio líquido de EUR 10,000,000.00 ao final do ano-calendário X tenha o seu capital social acrescido em EUR 1,000,000.00. Neste caso, supondo uma taxa de juros de 3,5%, o ACE calculado corresponderá a EUR 35,000.00. Caso, no ano seguinte, haja uma redução no valor do capital social no montante de EUR 800,000.00, o valor correspondente a EUR 28,000.00 (EUR 800,000.00*3,5%) deverá ser adicionado.

As únicas exceções previstas na proposta compreendem as situações em que haja redução nas contas patrimoniais devido a prejuízos contábeis apurados no período ou a obrigação legal de promover tal redução, ficando a cargo do contribuinte a sua demonstração em ambos os casos. Observa-se, neste ponto, um tratamento assimétrico conferido pela proposta a lucros e prejuízos, já que o contribuinte poderá aumentar a base de cálculo do ACE quando incorpora lucros às contas de reserva, mas não se submeterá à recapture rule se incorrer em prejuízos, o que pode estimular planejamentos tributários que explorem justamente essa distinção36.

Logo se vê, outro distanciamento em relação ao regramento brasileiro em que pagamento de JCP calculado para determinado período de apuração não se estende para os períodos de apuração seguintes.

4.2.1.4. Limitações no ACE: limite de 30% do Ebitda

A dedução dos juros calculados sobre a variação positiva nas contas do patrimônio líquido da empresa está limitada ao valor determinado mediante a aplicação de 30% sobre o Ebitda37 relativo ao período de apuração em questão (art. 4º, § 1º).

Caso, em determinado período, seja apurado excesso de dedução em decorrência de o ACE superar os 30% do Ebitda da empresa, admite-se o carry forward irrestritamente – ou seja, o valor indedutível no ano-calendário em questão poderá ser deduzido nos anos-calendários subsequentes sem qualquer limitação temporal – desde que atendido, anualmente, o limite apontado.

No caso brasileiro, atendido o requisito de que tenham sido apurados lucros ou haja lucros em conta de reserva em montante correspondente a no mínimo duas vezes o montante do JCP a pagar, não há qualquer limite adicional à dedutibilidade de JCP da base de cálculo do IRPJ e da CSLL, até mesmo quando o seu pagamento é feito para beneficiário no exterior residente em país de tributação favorecida ou sujeito a regime fiscal privilegiado38.

Em primeiro lugar, despesas com juros são consideradas despesas operacionais, ou seja, necessárias, usuais e normais para a atividade empresarial (art. 311 do RIR/2018), sendo, inclusive, forçosa a sua dedutibilidade sob pena de não se estar tributando a renda líquida, o que iria de encontro ao art. 43 do Código Tributário Nacional (CTN)39.

Em segundo lugar, observa-se que o legislador buscou assegurar a dedutibilidade dos JCP, inclusive nos casos em que o investidor está sujeito à tributação favorecida, como medida destinada a incentivar a capitalização empresarial das empresas brasileiras.

Como veremos mais adiante, estas duas razões deverão ser devidamente analisadas se pretendermos realmente adotar um regime incremental e híbrido de dedução de juros calculados sobre as contas de patrimônio líquido, no Brasil, nos moldes da proposta da Comissão Europeia.

4.2.1.5. Regras antielisivas específicas

A proposta trouxe, também, regras antielisivas específicas destinadas a evitar que contribuintes venham a se utilizar de arranjos ou negócios para se aproveitarem dos benefícios decorrentes da ACE em situações impróprias (art. 5º, § 1º). Assim, as regras antielisivas específicas ensejam a desconsideração de acréscimos realizados nas contas de patrimônio líquido da empresa que sejam decorrentes de:

i) Empréstimos intragrupo;

ii) Transferências intragrupo de participações ou de atividades conduzidas;

iii) Contribuições em dinheiro ao capital social da empresa se a pessoa que efetuar a contribuição for residente em jurisdição fiscal distinta daquela onde ocorrerá a dedução relativa ao ACE e não houver previsão de troca de informações entre as referidas jurisdições.

A finalidade das referidas regras é evitar operações que levem ao “efeito cascata” em que uma mesma despesa de ACE, decorrente de um único incremento patrimonial, seja deduzida múltiplas vezes, em diversas jurisdições distintas40.

No entanto, a jurisprudência da Corte de Justiça da União Europeia (CJUE) consistentemente nega presunções absolutas de abuso sujeitando as autoridades fiscais a indicar os elementos sinalizadores de abuso, a partir dos fatos e circunstância do caso concreto, e a admitir que o contribuinte produza prova a seu favor41-42. Em vista disso, a proposta prevê uma hipótese de exclusão da aplicação das regras apontadas (carve-out rule), consistente na demonstração por parte do contribuinte de que a operação foi conduzida por razões negociais válidas e não ensejou dupla (ou múltipla) dedução do benefício.

Além das situações listadas acima, há, também, a previsão de que acréscimos no valor patrimonial da empresa decorrentes (iv) de contribuição feitas com bens e direitos sejam computados na base de cálculo do ACE desde que os referidos bens e direitos sejam necessários para a atividade econômica da empresa e (v) conversão de capital antigo em novo, o qual já existia no grupo societário anteriormente à reorganização societária.

Neste caso, a hipótese de exclusão apontada acima pautada em um teste de propósito negocial não é aplicável, o que é criticável por não se revelar em linha com a jurisprudência apontada da CJEU que, frise-se, rejeita presunções absolutas de abuso43.

Não há, no Brasil, qualquer paralelo quanto a estas regras específicas.

4.2.2. Limitação à dedutibilidade de juros “excessivos”

O segundo componente da proposta europeia consiste na introdução de uma regra de limitação de dedutibilidade correspondente a 85% dos excessive borrowing costs, ou seja, a diferença positiva entre as despesas e as receitas com juros. Assim, tendo a empresa incorrido em mais despesas do que receitas financeiras, 15% do montante excedente será considerado totalmente indedutível.

Neste caso, diversamente do que preveem as regras da Anti Tax Avoindace Directive (Atad) sobre dedutibilidade de despesas financeiras, não há possibilidade de realizar o carry-forward dessas despesas para dedução em períodos futuros. As limitações previstas em ambos os regramentos – i.e., na proposta, caso convertida em Diretiva e na Atad – devem ser aplicadas paralelamente. A despeito da importância do tema, não abordaremos, neste estudo, a forma de interação entre a Atad e as regras propostas de limitação de dedutibilidade das despesas financeiras consideradas excessivas.

No âmbito do Direito Europeu, a previsão de indedutibilidade absoluta de 15% do montante excedente das despesas financeiras é considerado uma novidade, porquanto, até então, a dedutibilidade de despesas financeiras estava correlacionada ao Ebitda da empresa44.

No Brasil, como apontado, não há regras de limitação à dedutibilidade de juros no contexto puramente doméstico. No entanto, como visto, no contexto internacional, aplicam-se as disposições da legislação de preços de transferência e subcapitalização – as quais, por sua vez, foram alteradas, recentemente, por meio da MP n. 1.152/2022.

A adoção, no Direito brasileiro, de uma regra de limitação absoluta à dedutibilidade de juros no contexto puramente internacional levanta questionamentos de duas ordens.

Por um lado, sob a perspectiva do direito interno, um regramento desta natureza poderia colidir com o já citado princípio da renda líquida, presente no art. 43 do CTN. O referido princípio impõe, como condições para a caracterização de renda disponível, a sua liquidez, ou seja, a dedução de todos os custos e despesas operacionais e, portanto, necessárias, usuais e normais para o tipo de atividade econômica em questão, incorridas para que a renda correspondente fosse auferida.

Por outro lado, o Brasil celebrou acordos para evitar a dupla tributação da renda que trazem, nas suas disposições, a cláusula de não discriminação que, conforme apontamos anteriormente, impede que pagamentos efetuados a beneficiários residentes no outro Estado contratante recebam tratamento tributário mais gravoso do que aquele aplicável aos pagamentos efetuados a beneficiários residentes no país de localização da fonte de pagamento.

Neste contexto, a adoção de limites fixos de indedutibilidade de despesas financeiras consideradas excessivas não apenas afrontaria o princípio da renda líquida, como também iria de encontro com as cláusulas de não discriminação presentes em todos os tratados celebrados pelo Brasil para evitar a dupla tributação da renda.

Conclusões

O estudo, em direito comparado, nos permite ampliar os horizontes da nossa compreensão sobre determinado tema. Com efeito, é por meio do estudo dos possíveis desenhos que determinado instituto do Direito Tributário pode possuir e das políticas vislumbradas em cada um deles que nós podemos avaliar as escolhas feitas pelo legislador brasileiro e propor melhorias.

Como apontado neste estudo, o instituto do JCP possui inegável importância no Direito brasileiro justamente por assegurar níveis moderados de alavancagem das empresas brasileiras, bem como induzir não apenas a capitalização, como também a manutenção do capital aportado nas empresas brasileiras, feições típicas de ACEs que seguem a abordagem mais ampla (hard ACE ou full amount method).

Por outro lado, não se pode negar que, especialmente em contextos de maior austeridade fiscal e necessidade de recursos para o financiamento de políticas sociais, o JCP tem sido apontado, ainda que injustamente, como um mero benefício fiscal desprovido de qualquer justificativa, sendo, portanto, imperiosa a sua revogação.

Neste artigo, demonstramos que a introdução do regime jurídico-tributário do JCP, por meio do art. 9º da Lei n. 9.249/1995, teve por finalidade legítima induzir à manutenção dos capitais já aportados nas empresas e estimular o seu incremento, seguindo-se um modelo pautado em uma metodologia ampla (hard ACE ou full amount method). Logo, diversamente do que muitos sustentam, não se trata de um mero benefício fiscal, mas de instituto fundamental para manter a alavancagem das empresas brasileiras em níveis aceitáveis.

No mesmo sentido da experiência brasileira, outros países já adotavam ACEs ou NIDs em seu ordenamento jurídico interno. Ao assimilar a importância do tema, a própria Comissão Europeia propôs a diretiva Debra como medida destinada a estimular a capitalização das empresas europeias. Trata-se de instituto com contornos distintos dos JCPs brasileiros, mas que, em suas semelhanças, demonstra a importância de se levar a sério o debate sobre o tema.

Portanto, antes de pensarmos em simplesmente revogarmos um instrumento importante como o JCP por necessidades imediatistas de incremento orçamentário, é importante pensarmos em possíveis desenhos alternativos que possam equacionar os diferentes interesses em questão: controlar a alavancagem das empresas brasileiras e induzir investimentos em capital próprio e reduzir eventuais impactos orçamentários.

Referências bibliográficas

AFONSO, José Roberto; LUKIC, Melina Rocha. IRPJ e JCP: diferenciais brasileiros. Resenha da Bolsa. São Paulo: BM&F Bovespa, fevereiro de 2016.

BOBBIO, Norberto. Da estrutura à função: novos estudos de teoria do direito. Tradução de Daniella Beccaccia Versiani. São Paulo: Manole, 2007.

DE MOOIJ, R. A. Tax biases to debt finance: assessing the problem, finding solutions. IMF Staff Discussion Note, SDN/11/11.

DIETRICH, Marco; GOLDEN, Cormac. Debra (&ILR) – The Commission’s new tax initiative to create a level playing field for debt and equity. European Taxation. Amsterdam: IBFD, 2022.

HULTEN, L., KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022.

ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022.

MANEIRA, Eduardo. A concorrência tributária sob o ângulo da neutralidade fiscal. Revista Internacional de Direito Tributário da Associação Brasileira de Direito Tributário – ABRADT vol. IV. Belo Horizonte: Del Rey, julho/dezembro de 2005.

MARTINS, Eliseu et al. Manual de contabilidade societária. 3. ed. São Paulo: Atlas, 2018.

POLIZELLI, Victor. Tributação de dividendos no Brasil: propostas e questões para sua implementação. In: MARTINS, Rafael Lara; COELHO, Saulo Pinto (coord.). Direito e finanças públicas nos 30 anos da Constituição: experiencias e desafios nos campos do direito tributário e financeiro. Florianópolis: Tirant Blanch, 2018.

SCHOUERI, Luís Eduardo. Considerações acerca da disponibilidade da renda: renda disponível é renda líquida. In: ZILVETI, Fernando A.; FAJERSZTAJN; Bruno; SILVEIRA; Rodrigo Maito (coord.). Direito tributário: princípio da realização no imposto sobre a renda – estudos em homenagem a Ricardo Mariz de Oliveira. São Paulo: IBDT, 2019.

SCHOUERI, Luís Eduardo. Juros sobre o Capital Próprio: natureza jurídica e forma de apuração diante da “nova contabilidade”. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2012. vol. 3.

SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

VALERIO, Carla. Will the European Union fall in love with Debra? Journal Articles & Opinion Pieces. Amsterdam: IBFD, 2022.

1 “Jabuticabas” consolidaram subtributação do lucro no Brasil. Disponível em: https://www.cartacapital.com.br/economia/201cjabuticabas-consolidaram-subtributacao-do-lucro-no-brasil201d-7778/.

2 Veja-se a íntegra da Proposta: https://taxation-customs.ec.europa.eu/system/files/2022-05/COM_2022 _216_1_EN_ACT_part1_v6.pdf. Acesso em: 21 jan. 2023.

3 Para Eduardo Maneira, a “neutralidade significa que o que norteia o mercado são as leis da livre concorrência e da competitividade – e nisto a carga tributária deve ser indiferente”. Confira-se; MANEIRA, Eduardo. A concorrência tributária sob o ângulo da neutralidade fiscal. Revista Internacional de Direito Tributário da Associação Brasileira de Direito Tributário – ABRADT vol. IV. Belo Horizonte: Del Rey, julho/dezembro de 2005.

4 Cf. Decreto n. 9.580/2018 (RIR/2018), art. 311.

5 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 164.

6 Cf. Instrução Normativa RFB n. 1.700/2017, art. 76.

7 Cf. Commission Staff Working Document Impact Assessment Report Accompanying the document Proposal for a Council Directive on laying down rules on a debt-equity bias reduction allowance and on limiting the deductibility of interest for corporate income tax purposes – SWD (2022) 145, p. 9. Veja-se, também, DE MOOIJ, R. A. Tax biases to debt finance: assessing the problem, finding solutions. IMF Staff Discussion Note, SDN/11/11, p. 8: “An accompanying IMF Working Paper reviews this literature and derives consensus estimates using a meta-analysis based on 267 estimates from 19 different studies (De Mooij, 2011). The ‘consensus estimate’ regarding the impact of the CIT rate on the debt-asset ratio lies somewhere between 0.17 for narrow and 0.28 for broad measures of financial leverage.”

8 Cf. HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022. Acesso em: 03 ago. 2022.

9 Sobre o estudo da função indutora das normas tributárias, confira-se: SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005. Sobre a função indutora (premial) das normas jurídicas como um todo, confira-se: BOBBIO, Norberto. Da estrutura à função: novos estudos de teoria do direito. Tradução de Daniella Beccaccia Versiani. São Paulo: Manole, 2007.

10 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 165-166.

11 Cf. HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022.

12 HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022.

13 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 166; HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022.

14 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 166.

15 Exposição de Motivos: “10. Com vistas a equiparar a tributação dos diversos tipos de rendimentos do capital, o Projeto introduz a possibilidade de remuneração do capital próprio investido na atividade produtiva, permitindo a dedução de juros pagos ao acionista, até o limite da variação da Taxa de Juros de Longo Prazo – TJLP; [...] desonera os dividendos; [...]. 11. A permissão da dedução de juros pagos ao acionista, até o limite proposto, em especial, deverá provocar um incremento das aplicações produtivas nas empresas brasileiras, capacitando-as a elevar o nível de investimentos, sem endividamento, com evidentes vantagens no que se refere à geração de empregados e ao crescimento sustentado da economia. [...]”

16 Discussão em turno único do PL n. 913-B, de 1995 (Publicado no Diário da Câmara dos Deputados em 10.11.1995): “3. Equalização do tratamento entre o capital próprio e o capital de terceiros, mediante autorização para a dedução de juros sobre o capital próprio, até o limite da variação da TJLP sobre o valor do patrimônio líquido. O substituto elimina o tratamento desfavorável que se dava ao capital de risco próprio. Introduz assim estímulo importante à capitalização das empresas, com efeitos positivos sobre taxa de investimento, sem elevação do endividamento das empresas e, consequentemente, sem pressão adicional sobre a taxa de juros.”

17 Cf. MARTINS, Eliseu et al. Manual de contabilidade societária. 3. ed. São Paulo: Atlas, 2018, p. 405.

18 Cf. SCHOUERI, Luís Eduardo. Juros sobre o capital próprio: natureza jurídica e forma de apuração diante da “nova contabilidade”. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2012. vol. 3, p. 170-174.

19 AFONSO, José Roberto; LUKIC, Melina Rocha. IRPJ e JCP: diferenciais brasileiros. Resenha da bolsa. São Paulo: BM&F Bovespa, fevereiro de 2016, p. 33-38.

20 AFONSO, José Roberto; LUKIC, Melina Rocha. IRPJ e JCP: diferenciais brasileiros. Resenha da bolsa. São Paulo: BM&F Bovespa, fevereiro de 2016.

21 Em 2023 a tributação do lucro das instituições financeiras tem alíquota nominal de 25% de IRPJ e CSLL de 21% (bancos) e 16% (demais financeiras), alcançando uma taxa de 46% e 41%, respectivamente.

22 Decreto n. 8.426/2015: “Art. 1º [...] § 2º Ficam mantidas em 1,65% (um inteiro e sessenta e cinco centésimos por cento) e 7,6% (sete inteiros e seis décimos por cento), respectivamente, as alíquotas da Contribuição para o PIS/Pasep e da Cofins aplicáveis aos juros sobre o capital próprio.”

23 Apud AFONSO, José Roberto; LUKIC, Melina Rocha. IRPJ e JCP: diferenciais brasileiros. Resenha da Bolsa. São Paulo: BM&F Bovespa, fevereiro de 2016, p. 33-38.

24 Lei n. 9.249/1995: “Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.”

25 POLIZELLI, Victor. Tributação de dividendos no Brasil: propostas e questões para sua implementação. In: MARTINS, Rafael Lara; COELHO, Saulo Pinto (coord.). Direito e finanças públicas nos 30 anos da Constituição: experiencias e desafios nos campos do direito tributário e financeiro. Florianópolis: Tirant Blanch, 2018, p. 421.

26 Exposição de Motivos: “12. Com relação à tributação dos lucros e dividendos, estabelece-se a completa integração entre a pessoa física e a pessoa jurídica, tributando-se esses rendimentos exclusivamente na empresa e isentando-se quando do recebimento pelos beneficiários. Além de simplificar os controles e inibir a evasão, esse procedimento estimula, em razão da equiparação de tratamento e das alíquotas aplicáveis, o investimento nas atividades produtivas.”

27 OECD. Limiting base erosion involving interest deductions and other financial payments, Action 4 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project. Paris: OECD Publishing, 2015. Disponível em: http://dx.doi.org/10.1787/9789264241176-en. Acesso em: 10 nov. 2022.

28 Veja-se, por exemplo, o protocolo que consta no Tratado Brasil-Turquia: “Fica também entendido que, com respeito ao artigo 24, as disposições do Acordo não impedirão um Estado Contratante de aplicar as disposições de sua legislação tributária referentes à capitalização insuficiente (‘thin capitalisation’) ou para evitar o diferimento do pagamento do imposto sobre a renda, tal como a legislação sobre as sociedades controladas no exterior (‘controlled foreign corporations/CFCs’) ou qualquer legislação similar.”

29 Confira-se: https://acionista.com.br/wp-content/uploads/2021/12/RI-257-FORUM-ABRASCA-Desmistificando-os-JCP-por-Daniel-Abraham-Loria.pdf.

30 Cf. HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022. Acesso em: 03 ago. 2022.

31 Cf. HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022. Acesso em: 03 ago. 2022.

32 Cf. HULTEN, L.; KORVING J.; NOLTEN, A. Debra: a good idea? Finance and capital markets vol. 23, n. 3. Amsterdam: IBFD, 2022. Acesso em: 03 ago. 2022.

33 Esclareça-se que as diretivas exigem a sua posterior implementação pelos Estados-membros por meio da previsão de leis e regulamentos nacionais, dentro do prazo fixado para tanto. Em matéria de tributação direta sobre a renda, não há, até o momento, a total harmonização das regras relativas ao imposto sobre a renda adotado pelos Estados-membros, diversamente do que ocorre com os tributos indiretos, especialmente o imposto sobre o valor agregado (IVA). No entanto, há, no Direito Europeu, a previsão de diversas diretivas que buscam harmonização relativamente a questões específicas envolvendo o imposto de renda, como é o caso da parent subsidiary directive, merger directive, interest and roylaty directive e anti tax avoidance directive.

34 Cf. VALERIO, Carla. Will the European Union fall in love with Debra? Journal Articles & Opinion Pieces. Amsterdam: IBFD, 2022.

35 Cf. DIETRICH, Marco; GOLDEN, Cormac. Debra (&ILR) – The Commission’s new tax initiative to create a level playing field for debt and equity. European Taxation. Amsterdam: IBFD, 2022, p. 427.

36 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 167.

37 Ebitda: Earnings Before Interest, Taxes, Depreciation and Amortization. No Brasil, o conceito remete ao Lajida, ou seja, aos lucros antes de juros, impostos, depreciação ou amortização.

38 Cf. art. 26, § 2º, da Lei n. 12.249/2010.

39 Sobre o tema do princípio da renda líquida como pressuposto para a realização da renda, veja-se: SCHOUERI, Luís Eduardo. Considerações acerca da disponibilidade da renda: renda disponível é renda líquida. In: ZILVETI, Fernando A.; FAJERSZTAJN; Bruno; SILVEIRA; Rodrigo Maito (coord.). Direito tributário: princípio da realização no Imposto sobre a Renda – estudos em homenagem a Ricardo Mariz de Oliveira. São Paulo: IBDT, 2019, p. 19-32.

40 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 168.

41 CJEU, C-196/04, Cadbury Schweppes plc and Cadbury Schweppes Overseas Ltd. v. Commissioners of Inland Revenue, Judgment of the Court (Grand Chamber), September 12th 2006. Veja-se o parágrafo 55: “It follows that, in order for a restriction on the freedom of establishment to be justified on the ground of prevention of abusive practices, the specific objective of such a restriction must be to prevent conduct involving the creation of wholly artificial arrangements which do not reflect economic reality, with a view to escaping the tax normally due on the profits generated by activities carried out on national territory.”

42 CJEU, Case C-6/16, Eqiom SAS, formerly Holcim France SAS, Enka SA v. Ministre des Finances et des comptes publics, September 7th 2017. Vejam-se os §§ 32 a 36: “32. In order to determine whether an operation pursues an objective of fraud and abuse, the competent national authorities may not confine themselves to applying predetermined general criteria, but must carry out an individual examination of the whole operation at issue. The imposition of a general tax measure automatically excluding certain categories of taxpayers from the tax advantage, without the tax authorities being obliged to provide even prima facie evidence of fraud and abuse, would go further than is necessary for preventing fraud and abuse (see, to that effect, judgment of 8 March 2017, Euro Park Service, C-14/16, EU:C:2017:177, paragraphs 55 and 56). 33 In the present case, it should be noted that the legislation at issue in the main proceedings is not specifically designed to exclude from the benefit of a tax advantage purely artificial arrangements designed to unduly benefit from that advantage, but covers, in general, any situation where a company directly or indirectly controlled by residents of third States has its registered office, for any reason whatsoever, outside France. 34 As the Advocate General stated in points 27 and 28 of her Opinion, the mere fact that a company residing in the European Union is directly or indirectly controlled by residents of third States does not, in itself, indicate the existence of a purely artificial arrangement which does not reflect economic reality and whose purpose is unduly to obtain a tax advantage. 35. Moreover, it should be pointed out that such a company is, in any event, subject to the tax legislation of the Member State in which it is established (see, to that effect, judgment of 12 December 2002, Lankhorst-Hohorst, C-324/00, EU:C:2002:749, paragraph 37 and the case-law cited). 36.Therefore, by subjecting the exemption from withholding tax of profits distributed by a resident subsidiary to its non-resident parent company to the condition that that parent company establish that the principal purpose or one of the principal purposes of the chain of interests is not to take advantage of that exemption, without the tax authorities being required to provide even prima facie evidence of fraud and abuse, the legislation at issue in the main proceedings introduces a general presumption of fraud and abuse and undermines the objective pursued by the Parent-Subsidiary Directive, namely the prevention of double taxation of profits distributed by a subsidiary to its parent company.”

43 Cf. DIETRICH, Marco; GOLDEN, Cormac. Debra (&ILR) – The Commission’s new tax initiative to create a level playing field for debt and equity. European Taxation. Amsterdam: IBFD, 2022, p. 430-431.

44 Cf. ISMER, Roland. A zebra or a donkey? The European Commission’s proposal for a debt-equity bias reduction allowance (Debra). EC Tax Review. Netherlands: Kluwer Law International, 2022, p. 169.