Tributação como Instrumento de Regulação Econômica e Indução do Desenvolvimento Humano

Taxation as an Instrument of Economic Regulation and Induction of Human Development

Fredy José Gomes de Albuquerque

Mestrando em Direito Constitucional e Especialista em Direito e Processo Tributários pela Universidade de Fortaleza (Unifor). Conselheiro Titular do Conselho Administrativo de Recursos Fiscais (Carf). MBA em Gestão de Tributos pela Trevisan. Ex-Conselheiro Titular do Contencioso Administrativo de Recursos Tributários do Estado do Ceará (Conat). Membro Titular da Academia Cearense de Letras Jurídicas, da International Association of Tax Judges (IATJ), do Instituto Brasileiro de Direito Tributário (IBDT), da Associação Brasileira de Direito Financeiro (ABDF), da International Fiscal Association (IFA) e do Instituto Cearense de Estudos Tributários (ICET). Advogado licenciado e professor visitante de cursos de Pós-graduação em Direito, Processo e Planejamento Tributários. Universidade de Fortaleza (Fortaleza-CE, Brasil). E-mail: fredymobile@gmail.com.

Recebido em: 9-7-2023 – Aprovado em: 27-7-2023

https://doi.org/10.46801/2595-6280.54.7.2023.2404

Resumo

Este artigo tem como objetivo explorar o uso da tributação como uma ferramenta para regular a economia e, simultaneamente, impulsionar o crescimento econômico e promover o desenvolvimento humano. Será realizada análise comparativa dos dados fiscais e sociais do Brasil em relação a outros países avaliados pela Cepal e pelo PNUD. Para isso, serão examinados os resultados do crescimento do Produto Interno Bruto, a arrecadação de tributos federais e o Índice de Desenvolvimento Humano. O intuito é verificar em que medida os direitos sociais são promovidos na realidade brasileira. Ao final, serão analisadas as políticas públicas atuais em relação aos números macroeconômicos e será verificado se os comandos constitucionais que asseguram um patamar mínimo civilizatório são efetivamente implementados pelas propostas de governança. Utilizam-se recursos de pesquisa bibliográfica e dados oficiais dos países da América Latina e Caribe, abrangendo os aspectos fiscais e sociais dos respectivos governos centrais.

Palavras-chave: tributação, regulação econômica, desenvolvimento humano, normas indutoras, análise econômica do direito.

Abstract

This paper aims to explore the use of taxation as a tool to regulate the economy and simultaneously boost economic growth and promote human development. A comparative analysis will be conducted of Brazil’s fiscal and social data in contrast to other countries evaluated by ECLAC and UNDP. To this end, the results of Gross Domestic Product growth, federal tax collection, and the Human Development Index will be examined. The intention is to verify to what extent social rights are promoted in the Brazilian reality. At the end, the current public policies will be analyzed in relation to macroeconomic figures and it will be verified whether the constitutional commands that ensure a minimum level of civilization are effectively implemented by governance proposals. Bibliographic research resources and official data from Latin American and Caribbean countries are used, covering fiscal and social aspects of the respective central governments.

Keywords: taxation, economic regulation, human development, inductive rules, economic analysis of law.

1. Introdução

A satisfação das demandas sociais coletivas e o impulso do crescimento econômico nacional dependem intrinsecamente da tributação e do eficiente uso dos recursos públicos provenientes dela. É por meio da arrecadação de recursos tributários que o Estado pode intervir de maneira direta, viabilizando a concretização dos anseios da nação em suas diversas dimensões. Esse processo é essencial para a realização dos direitos fundamentais e o atendimento das necessidades mais complexas da sociedade.

A abrangente atuação estatal que decorre do Estado Social exige ampla ação direta do poder público, promovendo direitos e impulsionando o desenvolvimento da sociedade1. Essa ação só é viável por meio de uma concepção prévia do fenômeno tributário, que torna financeiramente possível a concretização do que é assegurado pela Constituição Federal.

A tributação exerce um papel fundamental na promoção de transformações sociais por meio de normas indutoras, que atuam na alteração do ambiente econômico onde ocorrem os fatos tributáveis. Por meio da redução de impostos, concessão de imunidades e isenções, fortalecimento de pequenas empresas, criação de zonas de processamento de exportação ou zonas francas industriais, estabelecimento de impostos progressivos ou regressivos, cobrança de contribuições sobre determinados setores econômicos e aplicação de alíquotas reduzidas em produtos específicos, o Estado intervém na atividade econômica, regulando sua ordem, estimulando seu crescimento e orientando o desenvolvimento de diferentes setores.

A intervenção da tributação na atividade econômica é objeto de críticas por parte dos teóricos que defendem uma abordagem mais libertária, com mínima intervenção estatal, sob a premissa de o liberalismo econômico, ao permitir um maior grau de liberdade para os agentes econômicos, possibilitar o pleno desenvolvimento de seus respectivos fatores, impulsionando o crescimento tanto das pessoas quanto das empresas, principalmente por meio do estímulo ao emprego e à renda2.

Por outro lado, outra corrente de pensamento defende a necessidade da participação do Estado na regulação do mercado. Essa vertente argumenta que o mercado é suscetível a distorções e imperfeições e, portanto, requer não apenas organização, mas também regulação e intervenções positivas por parte do Estado. Acredita-se que a atuação estatal é essencial para evitar abusos, promover a justiça social, proteger os direitos dos consumidores e garantir a estabilidade econômica3.

Essas divergências refletem diferentes perspectivas ideológicas sobre o papel do Estado na economia e na sociedade, sendo um tema complexo que envolve discussões acerca dos limites e das formas de intervenção estatal no mercado.

É necessário transcender a análise econômica convencional e verificar de forma mais ampla o papel desempenhado pela tributação na regulação dos setores econômicos e no desenvolvimento humano do país. O objetivo é destacar a relevância do fenômeno tributário e avaliar sua potencial influência na concretização dos objetivos econômicos e sociais estabelecidos na Constituição. Por meio dessa abordagem, busca-se observar a interação entre a tributação, a regulação econômica e o progresso humano, explorando as possibilidades e os desafios inerentes a essa relação.

Será adotado o método hipotético-dedutivo, aliado à análise de dados oficiais fornecidos pela Comissão Econômica para a América Latina e o Caribe (Cepal) e pelo Programa das Nações Unidas para o Desenvolvimento (PNUD). Essa abordagem permitirá verificar se o modelo tributário brasileiro possui mecanismos eficazes para direcionar tanto o crescimento econômico quanto o desenvolvimento humano, além de investigar se tais instrumentos estão alinhados com os objetivos e fundamentos estabelecidos na Constituição. Serão observados os resultados concretos obtidos pelo Brasil em relação às opções políticas adotadas nesse contexto.

Impende observar que a tributação possui o principal objetivo de obter recursos para o financiamento das diversas necessidades do Estado. No entanto, diante da complexidade das relações sociais contemporâneas e das demandas cada vez mais abrangentes da sociedade, torna-se evidente a necessidade da tributação desempenhar não apenas o papel arrecadador, mas também de intervenção do Estado na ordem econômica e social4. Dessa forma, a tributação deve ser direcionada para promover os fundamentos essenciais da República, conforme expressamente mencionados no texto constitucional, tais como soberania, cidadania, dignidade da pessoa humana, valores sociais, livre iniciativa e pluralismo político (art. 1º).

A Constituição Federal de 1988 estabelece a necessidade de cumprir objetivos voltados tanto para o fortalecimento do desenvolvimento social quanto para o crescimento econômico. Esses objetivos estão expressos na construção de uma sociedade livre, justa e solidária, na garantia do desenvolvimento nacional, na erradicação da pobreza e da marginalização, na redução das desigualdades sociais e regionais, e na promoção do bem-estar de todos os cidadãos (art. 4º).

Registre-se que o Direito possui uma função promocional5 que o distingue das demais ciências sociais, pois busca induzir comportamentos desejáveis e desestimular condutas indesejáveis. Nesse contexto, as normas tributárias têm o potencial de moldar tanto os fatos socialmente desejáveis quanto a regulação de cenários econômicos. Essa capacidade de influenciar comportamentos vai além da finalidade meramente financeira da arrecadação de recursos.

Antes mesmo da promulgação da atual Constituição Federal, Geraldo Ataliba já defendia a possibilidade de utilizar o instrumento tributário de forma deliberada para fins regulatórios de comportamentos sociais em matérias econômicas, sociais e políticas. Isso demonstra a importância e a abrangência do papel das normas tributárias na construção de um ordenamento jurídico que promova a promoção do bem comum e o desenvolvimento social6.

A função indutora da tributação desempenha um papel central na sua dimensão extrafiscal. No entanto, as normas tributárias indutoras não se restringem apenas àquelas que estabelecem as condições para o nascimento do dever de pagar tributo. Elas abrangem qualquer norma tributária que tenha o potencial de influenciar o comportamento dos agentes econômicos, visando atingir uma finalidade valorada pelo sistema jurídico. Dessa forma, as normas tributárias indutoras têm a capacidade de moldar o comportamento dos contribuintes e promover determinadas regulações dos resultados econômicos desejados pelo ordenamento jurídico7.

Para uma análise abrangente das finalidades econômicas previstas na Constituição Federal, é necessário confrontar o modelo tributário nacional, considerando tanto suas normas indutoras centrais quanto periféricas, com a realidade econômica e social do Brasil. Essa avaliação permitirá determinar se os princípios constitucionais relacionados à economia estão sendo efetivamente alcançados e, caso contrário, propor soluções tributárias que possam promover os objetivos republicanos estabelecidos.

Além disso, é crucial examinar se a tributação desempenha efetivamente o papel de instrumento regulador da economia, com impacto significativo na promoção dos direitos fundamentais da população. Essa investigação mais ampla ajudará a identificar se a tributação está cumprindo seu propósito e contribuindo de maneira eficaz para o desenvolvimento econômico e social do país.

2. Normas tributárias indutoras como instrumentos de regulação econômica

A extrafiscalidade pode ser relacionada a normas econômicas indutoras, que resultam da intervenção do Estado na economia com o propósito de garantir sua regulação, por meio da implementação de incentivos ou restrições. A utilização dessas normas, de forma mais ou menos ajustada, permite alcançar objetivos públicos que vão além da simples arrecadação de receitas tributárias.

Conforme salientado por Luís Eduardo Schoueri8, a ideologia que predominou até o início do último século, baseada na visão de que o Estado deveria atuar meramente como um vigilante em uma economia autorregulada, foi superada pelo modelo em que o Estado passou a desempenhar um papel ativo e constante nas questões econômicas. Nesse novo paradigma, o Estado assumiu responsabilidades na condução e no funcionamento das forças econômicas. De fato, o liberalismo econômico absoluto, que emergiu no século XVIII9 e perdurou até o início do século XX, foi afetado pelas suas próprias deficiências e deixou de promover simultaneamente o desenvolvimento humano e o crescimento econômico propagado por ele10.

No século XIX, as ideias libertárias introduzidas por Adam Smith promoviam o anarquismo burguês, conforme apontado por Eric J. Hobbsbawm11. No entanto, o crescimento acentuado das elites e a alta desigualdade gerada por esse libertarismo anárquico resultaram na necessidade de fortalecimento do Estado Social. Visava-se garantir direitos sociais que estabelecessem um patamar mínimo civilizatório12, promovendo a ideia de uma liberdade positiva na qual o Estado não se abstém de intervir para assegurar direitos. A formulação da Constituição Federal de 1988 exigiu que o Estado interviesse na ordem econômica e social, modificando parte de sua essência e estabelecendo diretrizes para garantir direitos fundamentais e concretizar o modelo econômico desejado13.

A teoria de John Rawls14 sustenta a necessidade da presença do Estado na promoção de mecanismos que garantam aos cidadãos o direito de formar, revisar e defender de maneira racional uma concepção do bem. Além disso, Rawls ressaltou a importância de o Estado permitir que os indivíduos exerçam autonomia sobre suas próprias vidas e promovam o desenvolvimento e a plena utilização de suas faculdades mentais. Essa abordagem enfatiza a responsabilidade do Estado em estabelecer condições que permitam o pleno exercício da liberdade individual e o florescimento das capacidades humanas.

Considerando as expectativas da sociedade em relação à realização de direitos sociais tanto em âmbito coletivo quanto individual, a extrafiscalidade busca promovê-los como o principal catalisador na formulação de normas que influenciam comportamentos. No entanto, é pertinente observar que as normas tributárias de natureza fiscal, inicialmente voltadas à arrecadação, também exercem um impacto indireto, porém significativo, na intervenção direta na economia. Isso se deve ao fato de que todas essas normas afetam diferentes aspectos econômicos, variando em sua importância, abrangência e relevância, e, como resultado, causam modificações no panorama econômico.

Os fundamentos mencionados foram estabelecidos no contexto do debate jurídico por Adolph Wagner, durante o século XIX15. Wagner defendeu a ideia de que os impostos devem ir além do individualismo econômico, buscando promover o bem-estar social e impulsionar reformas. Segundo o autor, a tributação deve ser utilizada como uma ferramenta de interferência para regular a distribuição de renda e patrimônio, podendo inclusive influenciar e moldar a estrutura econômica16.

Por conseguinte, sempre que o Estado cria um tributo sobre uma determinada magnitude econômica, ele alcança o evento que a legislação atribui relevância fenomênica, resultando na obrigação tributária correspondente. Nessa perspectiva, as escolhas legislativas relacionadas ao objeto da tributação, aos sujeitos passivos, à base de cálculo, à alíquota e a todos os demais elementos que compõem a relação jurídica subjacente ao fato tributário também desempenham o papel de normas econômicas indutoras.

Ao atribuir competência aos entes federativos para instituir tributos, a Constituição Federal brasileira realiza escolhas que determinarão quais fenômenos econômicos serão alcançados e regulados. De forma semelhante, por meio do estabelecimento das normas tributárias infraconstitucionais, abrangendo todos os seus elementos e extensão, o ordenamento jurídico promove uma intervenção indireta na economia com o intuito de capturar uma parcela dos resultados econômicos. Apesar de esse não ser o objetivo direto, é inquestionável o alcance dessa intervenção.

A relação entre Economia e Direito torna-se cada vez mais coesa, com recíprocos influxos e forte correlação, conforme lição de Tércio Sampaio Ferraz Junior, cuja lição assinala que “tanto o Direito como a Economia, enquanto saberes sociais, procedem pelo relacionamento de elementos descontínuos, mas análogos, embora possam estabelecer entre eles relações de causalidade e de imputação, constantes estruturas evidentes ou normativas”17.

No mesmo sentido, a intersistemicidade do Direito com a Política e Economia são defendidas por Paulo Caliendo, que entende a tributação como um fenômeno dotado de correlações e multifacetas, ligadas por aspectos de limites de poder (aspecto político), alcance econômico dos meios de produção (aspecto econômico) e regras de comportamento e respectivas sanções por descumprimento (aspecto jurídico). Portanto, a concepção do fenômeno tributário há de observar contornos que ultrapassam a relação meramente obrigacional18.

Tanto a extrafiscalidade quanto a fiscalidade são meios de concretizar os fundamentos e objetivos da Constituição Econômica, sendo o tributo um dos principais instrumentos para tal fim. A solidariedade19 que permeia a sociedade justifica a imposição de obrigações tributárias tanto de natureza principal quanto instrumental. Além de salvaguardar garantais clássicas, como propriedade, liberdade, segurança e igualdade, é inegável que o financiamento do Estado instrumentaliza a concretização do Direito e a efetivação de direitos fundamentais preciosos. Esse modelo depende da colaboração e contribuição dos administrados para alcançar plenamente suas finalidades20.

Uma conclusão semelhante é alcançada por Eros Grau, ao defender uma interpretação dinâmica da característica diretiva da Constituição Econômica, cujo propósito é a transformação da sociedade por meio do reconhecimento do direito da sociedade à busca de políticas públicas. Tais políticas públicas, objeto de reivindicação legitimada constitucionalmente, devem envolver a prestação de benefícios concretos à sociedade21-22.

Dessa forma, tanto as normas tributárias fiscais quanto as extrafiscais desempenham um papel fundamental na promoção de direitos sociais e na concretização de direitos fundamentais, possuindo, portanto, uma natureza indutora direta ou indireta. Considerando que o direito é tudo aquilo que for útil para o povo23, a tomada de decisões acerca das utilidades possíveis e a condução de debates legislativos, doutrinários e jurisprudenciais a respeito delas são elementos essenciais para o desenvolvimento de ideias em direção à paz social.

É necessário rejeitar a concepção convencional de que a tributação tem como único propósito a obtenção de recursos financeiros. Todas as escolhas tributárias feitas pelo Estado têm consequências na economia e na sociedade, seja por meio da indução direta de comportamentos, seja por meio da imposição de obrigações que impactam o patrimônio dos contribuintes e os custos das atividades em geral. Em outras palavras, no âmbito tributário, não existe uma neutralidade absoluta por parte do Estado, como destacado por Fabrício Motta, Leonardo Buíssa Freitas e Gabriel Buíssa Ribeiro Freitas24.

Defendem os autores a rejeição da ideia de neutralidade absoluta dos tributos, indicando que atualmente nenhum tributo está isento de alguma finalidade extrafiscal. Portanto, além de sua função como fonte de recursos para financiar as despesas estatais, os tributos desempenham um papel relevante como instrumentos de intervenção estatal na economia e de políticas econômicas. Nesse contexto, o Direito Tributário assume um papel importante na concretização de políticas públicas.

Destacam, ainda, que a extrafiscalidade revela-se na utilização do tributo como instrumento de regulação das atividades do setor privado. Essa abordagem é necessária diante da constatação de que, em muitas situações, a direção dos comportamentos econômicos e sociais demonstra-se inadequada e ineficiente, tornando-se necessário recorrer a mecanismos de indução, como estímulos ou agravamentos fiscais, inclusive para prevenir comportamentos ilícitos. O Direito Tributário, assim, desempenha um papel fundamental na promoção de uma atuação estatal mais efetiva e direcionada, com vistas a alcançar objetivos de interesse público.

É essencial ressaltar que tais afirmações não justificam desconsiderar o fenômeno tributário, que tem uma natureza predominantemente fiscal e arrecadatória, em prol de um consequencialismo excepcional que deve orientar medidas extrafiscais. Isso se faz necessário para evitar o que Gilberto Bercovici e Luís Fernando Massonetto denominam de Constituição dirigente invertida25. Defendem que os interesses do capital financeiro exercem uma forte influência na criação de normas constitucionais voltadas para a proteção dos interesses do fundo financeiro que financia a dívida pública dos países. A partir da década de 1970, houve um crescente processo de financeirização da economia, no qual o grande capital passou a promover a dependência dos Estados em relação a recursos provenientes de terceiros, por meio do pagamento da dívida pública, que é suportado pelos tributos.

É importante ressaltar que os tributos continuam remunerando esse capital até os dias de hoje, o que reforça a necessidade de atenção à questão da Constituição dirigente invertida. Esse alerta deve orientar a análise cuidadosa do papel indutor da tributação, considerando a crise enfrentada pela Constituição Econômica, conforme observado pelos citados autores.

Natércia Sampaio Siqueira26 também destaca a importância de estar atento a esses influxos, uma vez que o consequencialismo da extrafiscalidade pode comprometer a igualdade e incorrer em arbitrariedade. Segundo a autora, a tributação não deve ser tratada como meros fragmentos de finalidades a serem alcançadas por meio de determinadas imposições fiscais, pois isso enfraqueceria sua natureza estratégica para o funcionamento de um Estado democrático. Essa afirmação se aplica tanto aos casos de extrafiscalidade quanto ao aumento de técnicas consensuais ou contratuais, que se tornam mais atrativas em momentos de crise, devido às maiores facilidades concedidas ao contribuinte para regularizar sua situação. A busca pelo consenso deve ser considerada excepcional e residual, uma vez que pode prejudicar a igualdade e a legalidade tributária.

Conforme apontado pela autora, o regime tributário comum encontra-se previsto nos arts. 145, § 1º, e 150 da Constituição Federal, estabelecendo assim o Estado como um Estado fiscal de direito. O tributo é considerado uma política estratégica para o desenvolvimento socioeconômico, com propósitos e funcionamento que não devem ser desvirtuados por um conjunto de políticas extrafiscais caracterizadas por casuísmo, arbitrariedade e, em muitos casos, paternalismo. Para garantir a preservação desse caráter estratégico, é fundamental não apenas evitar a existência de privilégios legais, mas também assegurar a efetiva implementação da legislação vigente.

Não obstante a crítica ao consequencialismo da extrafiscalidade, é inegável que o mesmo pode ser adequadamente moldado, mediante escolhas corretas. Trata-se de importante veículo de transformação social, devendo-se “considerar também o sistema tributário como instrumento da política econômica e social do Estado capaz de gerar efeitos no nível e na distribuição equitativa do gasto público pelo desestímulo ou incentivo de determinadas atividades econômicas que interferem na marcha da economia”27.

Paulo Caliendo aponta que o encorajamento ou a manutenção de ambiente com eficiência econômica pode ser obtido por meio de normas jurídicas indutoras (law as a tool to encourage economic efficiency), que tanto podem influenciar resultados individuais quanto coletivos em relação aos ditames da eficiência e justiça (equity). Assim, o Direito permite corrigir ou prevenir falha de mercado, garantir previsibilidade em negócios, regular externalidades trazidas mediante aumento ou redução de custos tributários que promovam boas práticas ou desestimulem efeitos sociais deletérios28, estatuindo que “preferimos entender que o direito é um sistema modulador de eficiência e equidade de um determinado sistema social, ou seja, não é apenas um instrumento de eficiência, mas é o próprio instrumento de realização da eficiência e de sua ponderação com as exigências de igualdade e equidade”29.

A natureza regulatória da tributação também é defendida na obra de Casalta Nabais, ao tratar sobre o dever fundamental de pagar impostos e o dever de solidariedade que une toda a sociedade em prol do interesse comum, sendo possível à norma de tributação incentivar, desencorajar ou até neutralizar comportamentos econômicos e sociais. O autor defende que a norma tributária:

“[...] tem por finalidade principal ou dominante a consecução de determinados resultados econômicos ou sociais através da utilização do instrumento fiscal e não a obtenção de receitas para fazer face às despesas públicas. Trata-se assim de normas (fiscais) que, ao preverem uma tributação, isto é, uma ablação ou amputação pecuniária (impostos), ou uma não tributação ou uma tributação menor à requerida pelo critério da capacidade contributiva, isto é, uma renúncia total ou parcial a essa ablação ou amputação (benefícios fiscais), estão dominadas pelo intuito de atuar diretamente sobre os comportamentos econômicos e sociais de seus destinatários, desincentivando-os, neutralizando-os nos seus efeitos econômicos e sociais ou fomentando-os, ou seja, de normas que contêm medidas de política econômica e social.”30

Uma vez que o modelo tributário realiza escolhas que alcançam a economia e a regulam, direta ou indiretamente, poderá também exercer uma função essencial na indução e promoção estratégica do crescimento econômico e do desenvolvimento humano. É por meio das opções legislativas que se define o nível e a abrangência da intervenção desejada, seja por meio da cobrança de tributos, seja pela implementação de medidas extrafiscais.

Portanto, é necessário verificar em que medida o modelo tem promovido o desenvolvimento humano, considerando os indicadores sociais e também os arrecadatórios, para concluir se o mesmo realiza os fins republicanos da Constituição brasileira.

3. Tributação como fator de regulação econômica e promotora do desenvolvimento humano. A análise econômica do direito e seus reflexos

Até o momento, foi destacado o caráter indutor da tributação, seja de forma direta ou indireta. No entanto, é crucial investigar para qual direção o sistema tributário brasileiro está orientado. Isso implica analisar se as normas tributárias estão efetivamente alinhadas aos fundamentos republicanos e aos princípios estabelecidos na Constituição, os quais levam em consideração tanto o crescimento econômico quanto o desenvolvimento humano.

É necessário verificar se o sistema tributário brasileiro, em sua abordagem abrangente, é capaz de promover simultaneamente a dignidade da pessoa humana e os valores sociais do trabalho e da livre iniciativa, bem como garantir a construção de uma sociedade livre, justa e solidária. Além disso, é preciso avaliar se o sistema tributário contribui efetivamente para o desenvolvimento nacional, a erradicação da pobreza e da marginalização, a redução das desigualdades sociais e regionais, e a promoção do bem de todos os cidadãos. Uma vez que realize tais direitos, pode-se afirmar que a intervenção da tributação na ordem econômica servirá de fio condutor regulatório para alcance social, paralelamente aos demais métodos que a regulação econômica busca empreender.

Deve-se observar que a regulação deve servir de instrumento do Estado não apenas para alcançar os objetivos imediatos da própria atividade regulatória frente ao cenário econômico que se debruça, mas, também, para a promoção dos princípios republicanos e para a conquista de direitos fundamentais e do desenvolvimento. Neste sentido, cite-se as lições de Calixto Salomão Filho, que reconhece essa dúplice função ao estatuir que “isso faz da elaboração regulatória uma verdadeira política pública a ser levada adiante pelo profissional do Direito, que deve, então, seu papel de formulador de políticas públicas para o desenvolvimento. Como já visto, a indução do desenvolmento é fundamental para economias estruturalmente desenvolvidas; e indução só é possível com combate às condições estruturais da economia que favorecem a centralização do poder e, portanto, ingovernabiliadade econômica”31.

A regulação induzida pela tributação permite ao Estado, de acordo com suas escolhas e eleição de prioridades, realizar a conservação ou transformação da realidade nacional. A legislação tributária pode exercer uma significativa influência na realidade circundante, abrangendo aspectos como a liberdade econômica e a utilização do patrimônio para fins econômicos. Por exemplo, quando um município impõe um IPTU mais elevado em determinadas áreas, quando o estado concede isenção tributária para fins portuários em uma área específica, ou quando a União desonera impostos em zonas francas, essas ações criam tratamentos tributários distintos, exercendo uma indução sobre as atividades econômicas nessas regiões32.

Neste sentido, Ricson Moreira Coelho da Silva defende que “a tributação traduz um fenômeno que acaba por moldar facetas da própria liberdade individual, seja em seu aspecto negocial, seja em seu aspecto patrimonial”. Evidencia-se, assim, o caráter regulador do fenômeno tributário sobre fatos econômicos e sociais. Tanto no espectro econômico quanto no social, serve de potencial instrumento viabilizador de direitos e garantias para além do plano do dever-ser, mas alcançando o verdadeiro plano do ser. Essas tendências são exploradas na obra André Cyrino sobre a Análise econômica do direito, estatuindo que:

“No encalço das mutações e evoluções por que inexoravelmente passou o Estado ao longo dos séculos, ao direito cabe sempre discutir seu próprio papel, apresentando-se normalmente dois escopos fundamentais: o de conservar e/ou o de transformar a realidade em seus amplos aspectos, dentre os quais o econômico. A primeira preocupação, que podemos chamar de tendência conservadora do direito, liga-se visceralmente ao valor segurança jurídica, ao passo que a segunda, que se pode denominar de pretensão transformadora do direito, está normalmente relacionada ao valor justiça (nos seus mais variados sentidos). Nos últimos tempos, o que ocorre agudamente no campo da economia, tem-se visto o desenvolvimento de dogmática jurídica cujo foco primordial é a transformação da realidade.”33

A conservação ou transformação da realidade econômica repercute na mutação da própria sociedade – e, com ela, o desenvolvimento humano aqui investigado –, razão pela qual os efeitos da regulação econômica por meio da tributação exigem do Estado calcular adequadamaente a capacidade contributiva de quem paga tributos e calibrar corretamente a intervenção econômica pretendida.

Neste sentido, a clássica obra de Richard Posner chama a atenção para a necessidade de observar todos os elementos que compõem a delicada escolha estatal regulatória, para evitar equívocos na fórmula a ser proposta pelo Estado, a saber:

“Os efeitos da regulação econômica são difíceis de rastrear. Um imposto sobre gasolina pode ajudar o setor de transporte ferroviário. A cartelização das empresas de aviação civil sob a égide da CBA [cost-benefit analysis] beneficia transportes de superfície (cuja demanda cresce em razão de qualquer fator que aumenta os preços de um serviço substituto). Essas dificuldades tornam difícil identificar quais os mercados que se beneficiam e quais são prejudicados pela regulação. É superficial identificar um mercado como exemplo de um grupo político poderoso porque ele goza de uma tarifa de importação alta sem considerar o impacto dessa tarifa em outras políticas governamentais, incluindo muitas impostas ostensivamente em mercados distintos. Não sabemos se devemos considerar o controle de emissão de poluentes como um sinal de inabilidade do mercado em precaver-se contra regulação adversa ou como uma moeda de troca para as limitadas e tardias regulações governamentais do setor automobilístico.”34

Além dessa complexidade, que exige correta avaliação do modelo tributário pretendido, deve-se atentar que a teoria da Análise Econômica do Direito exige a implementação de políticas e a escolha adequada da tributação interventiva sobre o domínio econômico, a fim de repercutir minimamente sobre as perdas para a sociedade (minimum loss to society), além de se alcançar a máxima eficiência econômica possível. Igualmente, cabe ao Estado a equitativa aplicação de recursos para alcance dos objetivos sociais pautados na Constituição Federal. Eis o tríplice comando da AED: razoabilidade nas perdas, eficiência econômica e equidade no gasto35.

Tal análise repercute nas conclusões endereçadas nesta pesquisa, de forma que é possível estabelecer a necessidade de utilização da tributação como elemento de promoção conjunta tanto do crescimento econômico quanto do desenvolvimento humano, sendo esse um imperativo constitucional. Não é possível separar esses dois objetivos, pois a Constituição exige que o Estado busque alcançar essas metas de forma conjunta.

Além da atividade fiscal ser uma das mais proeminentes áreas de realização do poder estatal, com repercussões na própria regulação econômica, como aqui exposto, do Estado também se exige estabelecer diretrizes e bases para o planejamento e desenvolvimento equilibrado em nível nacional36, incorporando e harmonizando os planos de desenvolvimento em âmbito nacional e regional, como previsto nas normas constitucionais pertinentes (art. 174 e § 1º da Constituição Federal).

Não bastasse essa diretriz que indica a promoção desenvolvimentista equilibrada, diversos outros dispositivos constitucionais estabelecem a proteção e a promoção de valores específicos por meio de instrumentos tributários. Esses valores abrangem áreas como proteção ambiental, valorização de micro e pequenas empresas, isenção de impostos para atividades exportadoras, incentivos fiscais regionais, criação de Zonas Francas industriais e imunidades tributárias para entidades educacionais, assistenciais, sindicais e religiosas, entre outros. Essas disposições demonstram a ampla gama de objetivos que podem ser alcançados por meio da utilização adequada da tributação, de acordo com a Constituição.

Todas essas orientações estão intrinsecamente ligadas às normas jurídicas que compõem o ordenamento jurídico tributário nacional. É fundamental reconhecer que o cumprimento dessas demandas é uma responsabilidade do Estado em todas as suas esferas de atuação.

Luís Eduardo Schoueri ressalta a inclusão intencional de normas indutoras no texto constitucional, ao incorporar a redução das desigualdades regionais e setoriais como princípio fundamental da Ordem Econômica. Essa inclusão revela a consciência do constituinte em relação a essa realidade e sua intenção de modificá-la, buscando alcançar objetivos de justiça social e dignidade humana por meio da redução dessas desigualdades37.

A importância de promover simultaneamente o desenvolvimento humano e o crescimento econômico por meio da tributação também é defendida por Ricardo Lobo Torres38. É importante ressaltar que esses dois aspectos não são sinônimos e a realização de um não garante necessariamente a realização do outro, ou seja, um cenário econômico forte não repercute necessariamente na realização de direitos fundamentais.

Neste sentido, a análise de Oksandro Gonçalves39 sobre a disparidade paradoxal entre o Índice de Desenvolvimento Humano (IDH) e a taxa de crescimento econômico em diversos países, incluindo o Brasil. Isso demonstra que uma economia em crescimento não garante automaticamente um desenvolvimento humano relevante.

O autor argumenta que o termo “crescimento” econômico é mais limitado em comparação ao termo “desenvolvimento” econômico. Embora seja possível afirmar que o desenvolvimento depende do crescimento, é igualmente válido sustentar que o crescimento não necessariamente resulta em desenvolvimento humano. O crescimento econômico é medido pelo Produto Interno Bruto (PIB), que busca quantificar a riqueza de um país em relação aos demais, mas não leva em consideração outros fatores essenciais para compreender a distribuição dessa riqueza. Surgiram, então, indicadores como o Índice de Desenvolvimento Humano (IDH), que avalia a qualidade de vida e o desenvolvimento dos cidadãos, e o Índice de Felicidade Interna Bruta (FIB), que mede a satisfação dos cidadãos em relação ao papel do Estado. Portanto, o fato de um país apresentar um PIB elevado não é um indicativo definitivo de um processo de desenvolvimento.

Amartya Sen40 também enfatiza que a busca exclusiva pelo crescimento econômico é insuficiente para justificar o progresso social. Ele alerta que os objetivos e meios do desenvolvimento requerem uma análise cuidadosa e detalhada para uma compreensão mais abrangente do processo de desenvolvimento. É inadequado adotar a maximização da renda ou da riqueza como único objetivo, pois, como observou Aristóteles, isso é apenas “meramente útil e em proveito de alguma outra coisa”. Para o autor, é importante compreender que o crescimento econômico não pode ser visto como um objetivo em si mesmo. O verdadeiro desenvolvimento está intrinsecamente ligado à melhoria da qualidade de vida e à garantia das liberdades individuais41.

Essa constatação se evidencia na realidade brasileira ao analisar comparativamente os resultados do IDH (Índice de Desenvolvimento Humano) dos países avaliados pelo PNUD (Programa das Nações Unidas para o Desenvolvimento), conforme apresentado no relatório Tempos incertos, vidas instáveis: construir o futuro num mundo em transformação42. Nesse contexto, é interessante notar que o Brasil ocupa a 87ª posição em termos de desenvolvimento humano, apesar de sua posição como a 13ª maior economia em 2022.

Verifica-se que os mecanismos de fortalecimento do crescimento econômico adotados no Brasil estão completamente dissociados dos métodos de promoção do desenvolvimento humano estabelecidos pela Constituição Federal. Em outras palavras, o modelo de crescimento baseado unicamente na geração de riqueza resulta em um Produto Interno Bruto (PIB) de destaque, porém, não contribui para o bem-estar social e o progresso da população. Assim, torna-se necessário aprimorá-lo.

De acordo com o ensinamento de Joseph Stiglitz43, a desigualdade tem sido uma opção consciente, sendo que as escolhas atuais são o resultado de uma série de transformações ideológicas, institucionais e jurídicas planejadas com o objetivo de reconfigurar o mercado, eliminando as restrições regulatórias impostas à economia.

Vale ressaltar, ainda, os resultados de pesquisa realizada pela Cepal (Comissão Econômica para a América Latina e Caribe) sobre o Panorama Fiscal da região, que coloca o Brasil como o país com o maior incremento na arrecadação de tributos no último período analisado (2018/2019)44. É notável, entretanto, que esse crescimento expressivo no modelo tributário brasileiro não tem se refletido de forma equivalente na melhoria do Índice de Desenvolvimento Humano (IDH) do país.

Note-se que países como Argentina, Chile, Costa Rica, Uruguai, Cuba, Peru e México, apenas para mencionar alguns da América Latina, possuem índices de Desenvolvimento Humano (IDH) paradoxalmente superiores ao do Brasil, mesmo enfrentando desafios econômicos e não desfrutando da mesma pujança econômica. Isso destaca a importância de equilibrar o crescimento econômico com a implementação de soluções que efetivamente promovam o desenvolvimento humano. Embora o crescimento econômico seja fundamental para a construção de uma nação, é crucial considerar a necessidade de medidas que garantam a realização plena da sociedade.

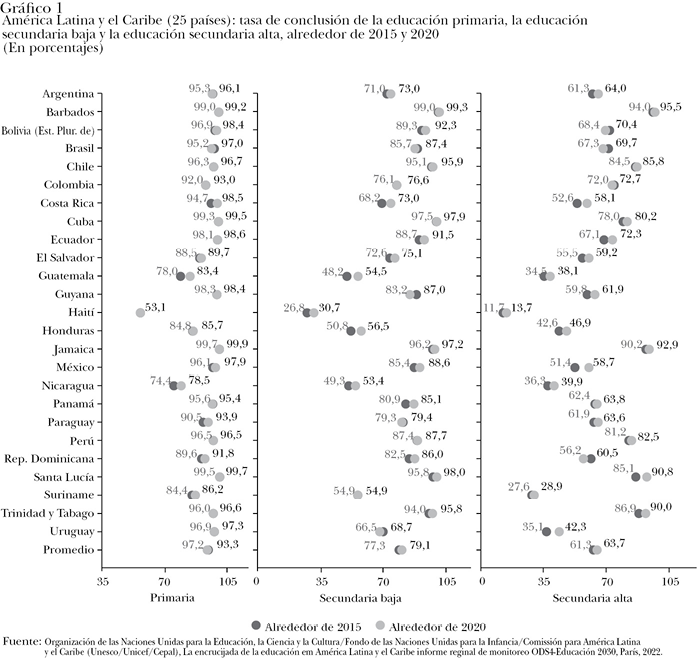

Além das informações fornecidas no panorama fiscal anterior, vale destacar o segundo relatório da Cepal sobre o Panorama Social da região45, que aborda o sistema educacional. Segundo esse relatório, o Brasil está abaixo da média regional em relação ao ensino superior, ficando atrás de países como Cuba, Chile, Colômbia, Barbados, Equador, Trinidad e Tobago e Santa Lucia. Esses dados ressaltam a necessidade de atenção e investimento na área educacional para promover o desenvolvimento humano e garantir melhores oportunidades educacionais para a população.

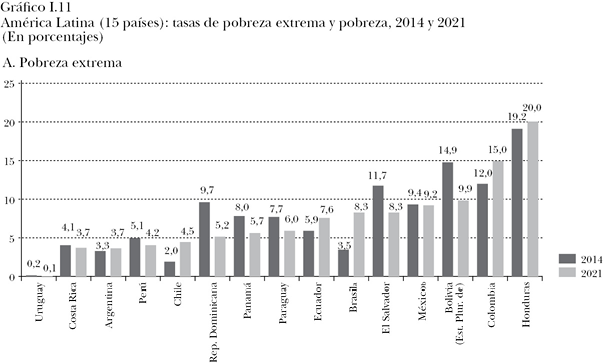

Entre os países analisados, o Brasil destaca-se por apresentar um aumento significativo da pobreza e da extrema pobreza no período de 2014 a 2021, evidenciando graves desigualdades sociais nessa área do desenvolvimento humano, como revelado pelos gráficos do referido relatório, que trata sobre o crescimento da extrema pobreza46.

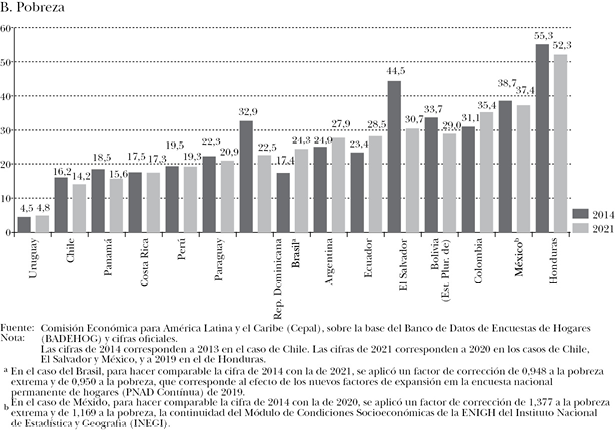

Os resultados referentes à evolução da pobreza não extrema são igualmente preocupantes, conforme ilustrado pelo gráfico abaixo, que apresenta a situação no Brasil entre os anos de 2014 e 2021.

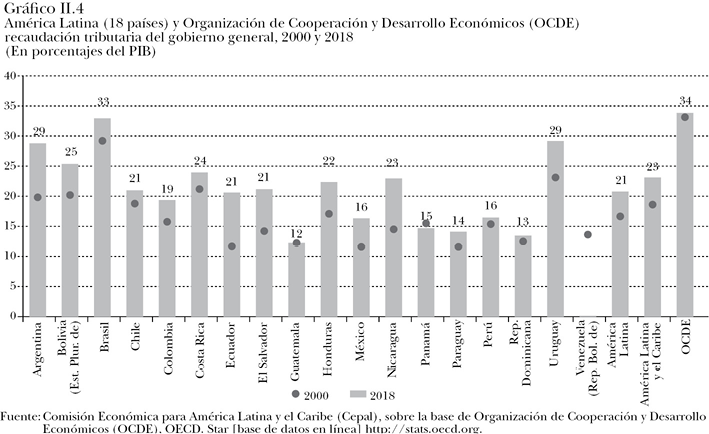

Porém, é importante destacar que, segundo dados da OCDE, o Brasil ocupa o primeiro lugar em termos de carga tributária na América Latina, superando todos os outros países mencionados no estudo e abaixo indicados47. A partir dessa constatação, é possível concluir que a política tributária brasileira tem sido eficiente na arrecadação de tributos, contribuindo para um contínuo crescimento econômico sob os sucessivos governos. No entanto, é importante ressaltar que o desenvolvimento humano da população não está compatível com os resultados alcançados no âmbito dos negócios e da economia. Isso indica uma disparidade entre o crescimento econômico e o desenvolvimento social do país.

Portanto, é necessário que os defensores de teorias econômicas realizem uma reflexão mais aprofundada sobre os propósitos e objetivos do desenvolvimento nacional. Apenas observar o fenômeno econômico de forma isolada é insuficiente para impulsionar o progresso de um país. Como sabiamente afirmou Thomas Henry Huxley, “a história nos adverte que é comum as novas verdades começarem como heresias e terminarem como superstições”48. Isso deve alertar a sociedade para a importância de considerar uma abordagem abrangente que contemple tanto o crescimento econômico quanto o desenvolvimento social para alcançar um progresso significativo.

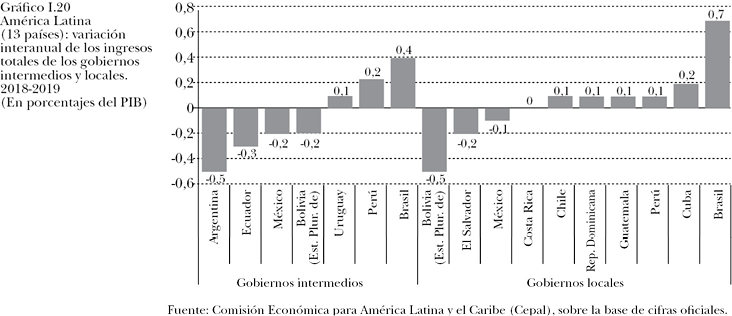

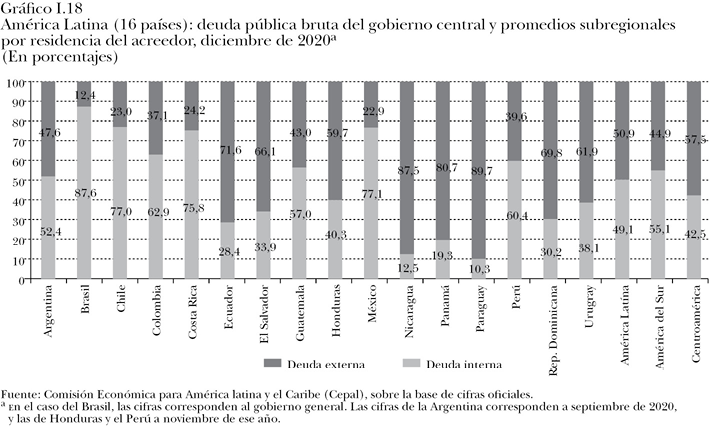

Por outro lado, o Brasil apresenta a maior dívida pública interna em comparação com os países analisados pela Cepal. Isso indica que, além de ter uma alta arrecadação de impostos, uma parte significativa da receita do Estado é destinada ao pagamento e rolagem dessa dívida. Essa situação revela que o Estado brasileiro enfrenta desafios na eficiência do uso dos recursos públicos, o que impacta negativamente o desenvolvimento humano e contribui para a redução do IDH. O relatório abaixo destaca a magnitude dessa dívida pública interna brasileira e sua relação com as limitações enfrentadas pelo país49.

É importante repensar esse modelo, de modo a promover o desenvolvimento humano em harmonia com o crescimento econômico brasileiro. Como bem lembra Bresser-Pereira, “no processo de desenvolvimento econômico, existe um objetivo geral claro por parte das nações, de suas elites e governos: a melhoria do padrão de vida da população”50. Portanto, é fundamental buscar estratégias e políticas que possibilitem a conjugação desses objetivos, visando ao progresso socioeconômico e à melhoria da qualidade de vida de todos os cidadãos.

De acordo com José Eduardo Costa Devides e Mariana Ribeiro Santiago51, deve-se encontrar um equilíbrio entre políticas públicas sociais e taxas de crescimento econômico, a fim de evitar crises sociais. Os autores utilizam a metáfora da coruja de Minerva e a raposa para ilustrar essa necessidade, destacando que a sabedoria deve guiar o Direito e o desenvolvimento, de forma a evitar a ocorrência de períodos caóticos que exijam uma reestruturação completa. Nessa nova fase do Direito e do desenvolvimento, simbolizada pela raposa, o planejamento (representado pela coruja de Minerva) deve ser a base para a implementação de ações que levem a população a alcançar pleno desenvolvimento. Assim, busca-se uma abordagem mais preventiva e estratégica, em que o planejamento sábio é fundamental para o progresso sustentável da sociedade.

Propõe-se uma redefinição da trajetória atual, com base na eficiência do gasto público e no equilíbrio das forças envolvidas na promoção de uma economia robusta, que, embora seja importante para fins arrecadatórios, também deve ser direcionada ao fortalecimento da qualidade de vida do povo brasileiro. Essa proposta não se limita a um argumento retórico, mas reflete a necessidade imperativa de cumprir os comandos constitucionais que determinam a promoção do desenvolvimento humano. Ignorar essa disparidade é subestimar o poder indutor dos dispositivos da Constituição Federal.

A Lei Fundamental exige que se garanta um patamar mínimo civilizatório que permita condições de existência do indivíduo e a preservação de sua dignidade. De acordo com Inês Pompeu e Gina Pompeu52, é dever do Estado garantir tais condições mínimas necessárias para que a população possa desenvolver suas capacidades de forma adequada. Essa responsabilidade requer esforços contínuos, acompanhamento efetivo da gestão pública, governos responsáveis, efetivação dos direitos e combate à corrupção. No âmago da discussão sobre a reconstrução estatal, surge o desafio de estabelecer um governo que possua o monopólio legítimo dos meios de violência e, ao mesmo tempo, seja capaz de fazer valer o império da lei em todo o território.

Rosalind Dixon e Martha Nussbaum53 apresentam elementos e critérios para uma promoção efetiva do desenvolvimento mínimo do ser humano, reforçando o conceito de abordagem das capacidades (capability approach), a fim de determinar em que medida a sociedade deve viabilizar a formação de seus cidadãos. É incumbência da sociedade deliberar e estabelecer os critérios para o desenvolvimento de seus indivíduos, munindo-os com a lei que define os princípios orientadores desses preceitos54.

É incumbência do Estado realizar intervenções pertinentes no âmbito social, a fim de capacitar o tecido social e econômico com mecanismos que fomentem essa abordagem voltada ao desenvolvimento. Nesse contexto, é importante atentar para o alerta feito por Francis Fukuyama55, no sentido de que a atuação estatal deve ser equilibrada, considerando tanto o fortalecimento das instituições que promovem e garantem direitos sociais quanto as exigências para que o próprio Estado desempenhe suas funções com eficiência e assegure níveis adequados de intervenção56.

Importa ressaltar que não se trata de empreender arroubos fiscais em uma tentativa irracional de promover os direitos fundamentais. É importante reconhecer que cada direito fundamental possui um custo correspondente, uma vez que é evidente que algumas demandas no âmbito dos direitos fundamentais requerem a disponibilização de recursos e meios materiais. Tendo em vista que tais recursos são limitados, surgem questões relacionadas à escassez, à divisibilidade e à homogeneidade desses direitos57.

Stephen Holmes e Cass Sunstein fazem um importante alerta sobre o fato de que os direitos necessitam de recursos para serem assegurados, destacando a necessidade de uma gestão adequada dos gastos públicos na promoção dos direitos sociais, a saber:

“Garantir os direitos sai caro, especialmente quando essa garantia é justa e uniforme; e os direitos jurídicos não têm significado algum quando não são garantidos coercitivamente. Para dizê-lo de outra maneira, quase todos os direitos implicam deveres correlativos, e os deveres só são levados a sério quando seu descumprimento é punido pelo poder público mediante recurso à fazenda pública. [...] O financiamento de direitos básicos por meio da renda tributária nos ajuda a ver claramente que os direitos são bens públicos: serviços sociais pagos pelo contribuinte e administrados pelo governo, cujo objetivo é aperfeiçoar o bem-estar coletivo e individual. Todos os direitos são positivos.”58-59

As demandas sociais devem estar equilibradas com os respectivos custos dos direitos, que devem ser considerados pelo Estado em todas as suas ações. Fabrício Motta e Antônio Flávio de Oliveira60 afirmam que tal pode ser alcançado por meio da implementação do princípio da sustentabilidade na esfera econômica, especialmente no contexto da economia estatal. Eles ressaltam que a economia estatal não tem como objetivo gerar riqueza, mas sim consumi-la e promover o desenvolvimento. Nesse sentido, é crucial que as ações realizadas no presente considerem a sustentabilidade econômica das políticas públicas e demais iniciativas estatais, uma vez que a falta de precaução por parte das gerações atuais pode comprometer a capacidade de criar e manter serviços públicos no futuro, afetando as gerações vindouras.

A promoção dos direitos fundamentais, como meios de impulsionar o desenvolvimento humano, deve ser orientada pela responsabilidade fiscal, garantindo a sustentabilidade do Estado. É inaceitável buscar promover esses direitos por meio de práticas fiscais irresponsáveis ou qualquer outra abordagem que não leve em consideração a capacidade de investimento do setor público61.

Tal alerta é feito por Glauber Cordeiro, Maria Marconiete Pereira e Paulo Henrique Figueiredo62, que arguem ser necessário estabelecer e garantir a eficácia dos mecanismos de controle no processo de elaboração orçamentária, arrecadação e renúncia de receitas, bem como na aplicação dos recursos públicos. Essa abordagem visa maximizar a concretização dos direitos fundamentais considerando os recursos disponíveis.

Os autores defendem que a solidez ou fragilidade da solidariedade social, juntamente com o seu ônus fiscal correspondente, está intrinsecamente ligada à percepção da sociedade em relação à eficiência na utilização dos recursos públicos arrecadados. Essa percepção abrange a análise do retorno proporcionado em termos de direitos fundamentais, bem como a confiança depositada nas autoridades públicas e nos mecanismos institucionais de controle.

Embora seja essencial promover os direitos sociais para o desenvolvimento humano, é igualmente importante que o gasto público seja orientado pela responsabilidade fiscal, considerando as limitações financeiras do país. No entanto, isso não deve ser usado como pretexto para priorizar exclusivamente o crescimento econômico em detrimento do progresso social em diversas áreas.

Para preservar a liberdade, é fundamental reconhecer e valorizar as demandas civilizatórias da sociedade, incluindo a busca por emprego e renda. No entanto, não devemos negligenciar a promoção de direitos e garantias que possibilitem o pleno desenvolvimento das capacidades individuais e coletivas. Dessa forma, é necessário equilibrar a busca pelo progresso econômico com a proteção dos direitos fundamentais, a fim de garantir uma sociedade livre e próspera.

4. Conclusões

A tributação, como fenômeno jurídico, possui natureza indutora que deve ser cuidadosamente considerada. Essa influência ocorre por meio de normas que buscam a arrecadação de recursos financeiros para o Estado, mas que repercutem moldando fenômenos econômicos e sociais, regulando seus reflexos e diversos comportamentos. Independentemente do contexto, a tributação reflete as escolhas legislativas e discricionárias do Estado, desempenhando um papel estratégico na condução da economia e na realização dos objetivos governamentais.

A ordem constitucional estabelece diretrizes claras para a tributação, que deve desempenhar o papel de instrumento estatal indutor da ordem econômica e social. Essa indução de buscar, porquanto ser um imperativo constitucional, fomentar simultaneamente o desenvolvimento social e o crescimento econômico, com o propósito de edificar uma sociedade justa, solidária e livre. Ademais, deve-se buscar estimular o avanço do país, erradicar a pobreza e a marginalização, diminuir as desigualdades sociais e regionais, bem como promover o bem-estar de toda a população.

Ao intervir na ordem econômica, a tributação também desempenha um papel regulatório em várias esferas, tanto desestimulando quanto promovendo setores da economia. Se bem instruída, tal intervenção deve realizar direitos fundamentais e servir como instrumento do Estado para alcançar seus objetivos imediatos na atividade regulatória, levando em consideração o contexto econômico, além de promover os princípios republicanos que viabilizam o desenvolvimento humano.

A regulação econômica por meio da tributação permite realizar escolhas que levam à preservação ou transformação do ambiente econômico e social, cabendo ao intérprete observar tal fenômeno considerando as premissas da Análise Econômica do Direito.

A observação comparativa do Índice de Desenvolvimento Humano com os indicadores de crescimento do Produto Interno Bruto no Brasil revela uma divergência entre o avanço do desenvolvimento humano e o crescimento econômico. Embora o país se destaque pela sua prosperidade e capacidade de gerar riqueza, os frutos desse crescimento não são distribuídos de forma equitativa entre a população, resultando em um aumento contínuo da pobreza, conforme evidenciado pelos dados deste estudo.

O atual modelo tributário do país gera altos níveis de arrecadação para o governo central, porém a forma como esses recursos são aplicados não é capaz de garantir níveis mínimos de desenvolvimento social para uma parcela significativa da população. É necessário repensar a adequação dos gastos públicos, tanto no que se refere à promoção de políticas públicas voltadas para o desenvolvimento quanto na reforma das bases de incidência tributária, especialmente no que diz respeito à tributação sobre o patrimônio e a renda.

Para atingir esses objetivos, é necessário fazer escolhas políticas adequadas, considerando não apenas os aspectos extrafiscais, mas também as implicações das normas tributárias e financeiras. Essas escolhas devem visar à arrecadação de receitas e à promoção do desenvolvimento da sociedade, além de fortalecer a economia. No entanto, quando esses objetivos são alcançados de forma parcial ou desproporcional, os fundamentos republicanos não são adequadamente promovidos e os objetivos estabelecidos na Constituição Federal não são plenamente cumpridos.

Referências bibliográficas

ADAMY, Pedro. Origens teóricas da extrafiscalidade. Revista Direito Tributário Atual vol. 39. São Paulo: IBDT, 2018.

ALBUQUERQUE, Fredy José Gomes de. O dever fundamental de pagar (legalmente) tributos: significado, alcance e análise de precedentes do Carf. Revista Direito Tributário Atual n. 51, ano 40. São Paulo: IBDT, 2º quadrimestre 2022. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1209/

2014.

ATALIBA, Geraldo. Sistema constitucional tributário brasileiro. São Paulo: RT, 1968.

BONAVIDES, Paulo. Do Estado liberal ao Estado social. São Paulo: Malheiros, 2007.

BERCOVICI, Gilberto. Constituição econômica e desenvolvimento. São Paulo: Malheiros, 2005.

BERCOVICI, Gilberto; MASSONETTO, Luís Fernando. A Constituição dirigente invertida: a blindagem da Constituição Financeira e a agonia da Constituição Econômica. Boletim de Ciências Econômicas vol. XLIX. Coimbra: Faculdade de Direito, 2006.

BOBBIO, Norberto. Da estrutura à função. Novos estudos de teoria do direito. Tradução Daniela Beccaccia Versiani. Barueri: Manole, 2007.

BRESSER-PEREIRA, Luiz Carlos. O modelo estrutural da gerência pública. Revista de Administração Pública vol. 42, n. 2. Rio de Janeiro: FGV, mar.-abr. 2008.

BREYER, Stephen. Economic reasoning and judicial review. Washington, DC: AEI-Brookings Joint Center for Regulatory Studies, 2004.

BUSTAMANTE, Thomas. Princípios, regras e conflitos normativos: um modelo para a justificação das decisões “contra legem” a partir da teoria jurídica de Robert Alexy. Pensar vol.15, n. 2, jul.-dez. 2010.

CALIENDO, Paulo. Direitos fundamentais, direito tributário e análise econômica do direito: contribuições e limites. Direitos Fundamentais & Justiça n. 7, abr.-jun. 2009.

CAMPOS, Roberto; FERNANDEZ, Oscar Lorenzo. Economia, Estado, modernidade – uma crítica liberal. Revista USP n. 17 (Dossiê Liberalismo/Neoliberalismo). São Paulo, mar.-maio 1993.

CARBONI, Mario Augusto. Regime tributário da extrafiscalidade e a função promocional do direito. Revista de Estudos Jurídicos ano 21, n. 33. Franca: Unesp, jan.-jun. 2017.

CEPAL, Comisión Económica para América Latina y el Caribe. Panorama Fiscal de América Latina y el Caribe, 2021 (LC/PUB.2021/5-P). Santiago, 2021. Disponível em: https://repositorio.cepal.org/handle/11362/44516.

CEPAL, Comisión Económica para América Latina y el Caribe. Panorama Social de América Latina y el Caribe, 2022 (LC/PUB.2022/15-P). Santiago, 2022. Disponível em: https://repositorio.cepal.org/handle/11362/48518.

CORDEIRO, Glauber de Lucena; PEREIRA, Maria Marconiete Fernandes; FIGUEIREDO, Paulo Henrique Silva. Custo dos direitos, tributação e desenvolvimento. Revista de Direito Internacional Econômico e Tributário – RDIET vol. 16, n. 2. Brasília, jul.-dez, 2021.

CYRINO, André. Análise econômica da Constituição Econômica e interpretação institucional. Revista Estudos Institucionais vol. 3, 2017, p. 952.

DEVIDES, José Eduardo Costa; SANTIAGO, Mariana Ribeiro. O planejamento, o mito do desenvolvimento e o 3º momento do Direito e desenvolvimento: a necessidade de a coruja de Minerva guiar a raposa ao seu destino. A&C – Revista de Direito Administrativo & Constitucional ano 20, n. 81. Belo Horizonte, jul.-set. 2020. DOI: 10.21056/aec.v20i81.1196.

DIXON, Rosalind; NUSSBAUM, Martha C. Children ’s rights and a capabilities approach: the question of special priority. Cornell Law Review vol. 97, Issues 3, article 3, 2012.

ELALI, André. Tributação e regulação econômica. São Paulo: MP, 2007.

FALLER, Maria Helena Ferreira Fonseca. Constituições econômicas no século XX e a Constituição econômica brasileira contemporânea: o estado de exceção permanente no Brasil. Revista de Direitos Fundamentais e Democracia vol. 10, n. 10. Curitiba, jul.-dez. 2011.

FERRAZ JUNIOR, Tércio Sampaio. Prefácio. In: NUSDEO, Fábio. Curso de economia – introdução ao direito econômico. 3. ed. São Paulo: RT, 2001.

FOLLONI, André. Liberdade como capacidade em Amartya Sen desde sua crítica ao utilitarismo. A&C – Revista de Direito Administrativo & Constitucional ano 20, n. 80. Belo Horizonte, abr.-jun. 2020. DOI: 10.21056/aec.v20i80.1329.

FRATINI, Danielle Eugenne Migoto Ferrari. Tributação e regulação econômica: os tributos “pigouvianos”: excise taxes e sin taxes. Revista da Procuradoria-Geral do Estado de São Paulo vol. 94, jul.-dez. 2021.

FRIEDMAN, Milton. Capitalismo e liberdade. Tradução de Maria Cristina da Cunha Brasileiro. Brasília: Editora Universidade de Brasília (UnB), 1984.

FUKUYAMA, Francis. Construção de Estados: governo e organização no século XXI. Tradução de Nivaldo Montigelli Jr. Rio de Janeiro: Rocco, 2005.

GONÇALVES, Oksandro. A ordem econômica no Estado Democrático de Direito e a teoria de Martha Nussbaum: entre o crescimento econômico e o desenvolvimento humano. Revista Jurídica Luso-brasileira – RJLB ano 4, n. 5, 2018.

GRAU, Eros Roberto. A ordem econômica na Constituição de 1988 (interpretação e crítica). 11. ed. São Paulo: Malheiros, 2006.

HAYEK, F. A. O caminho da servidão. São Paulo: Instituto Ludwig von Mises Brasil, 2010.

HOBBSBAWN, Eric J. A era dos impérios: 1875-1914. Tradução: Luciano Costa Neto. 11. ed. Rio de Janeiro: Paz e Terra, 2007.

HOLMES, Stephen; SUNSTEIN, Cass R. O custo dos direitos: por que a liberdade depende dos impostos. São Paulo: Martins Fontes, 2019.

HUXLEY, Thomas Henry. Science and culture and other essays. Londres: Macmillan, 1888.

KAGAN, Julia. Pigovian tax. Investopedia, [s.l.], 2020. Disponível em: https://www.investopedia.com/terms/p/pigoviantax.asp. Acesso em: 21 ago. 2022.

MENDES, Ana Araújo Ximenes Teixeira. A crise da democracia representativa e a necessidade de conciliação do crescimento econômico com o desenvolvimento humano. Revista de Teorias da Democracia e Direitos Políticos vol. 2, n. 2. Curitiba, jul.-dez. 2016.

MOTTA, Fabrício; OLIVEIRA, Antônio Flávio de. Sustentabilidade econômica e políticas públicas. A&C – Revista de Direito Administrativo & Constitucional ano 19, n. 78. Belo Horizonte, out.-dez. 2019. DOI: 10.21056/aec.v19i78.1249.

MOTTA, Fabrício; FREITAS, Leonardo Buíssa; FREITAS, Gabriel Buíssa Ribeiro. Atuação estatal por indução: tributação extrafiscal como instrumento de efetivação das políticas públicas. A&C – Revista de Direito Administrativo & Constitucional ano 21, n. 83. Belo Horizonte, jan.-mar. 2021. DOI: 10.21056/aec.v21i83.1352.

NABAIS, José Casalta. O dever fundamental de pagar impostos: contributo para a compreensão constitucional do Estado fiscal contemporâneo. Coimbra: Almedina, 2009.

PIKETTY, Thomas. O capital no século XXI. Tradução de Monica Baumgarten. Rio de Janeiro: Intrínseca, 2013.

PNUD, Programa das Nações Unidas para o Desenvolvimento. Tempos incertos, vidas instáveis: construir o futuro num mundo em transformação – 2022. Disponível em: https://hdr.undp.org/system/files/documents/global-report-document/hdr2021-22overviewptpdf.pdf.

POMPEU, Gina Vidal Marcílio. Crescimento econômico e desenvolvimento humano: entre a soberania do Estado e a proteção internacional dos direitos do homem. Fortaleza: Pensar vol. 17, jan.-jun. 2012.

POMPEU, Gina Vidal Marcílio; CARNEIRO JUNIOR, Antonio Mendes. Desenvolvimento humano e mínimo vital: uma justa tributação. Revista de Direito Internacional Econômico e Tributário – RDIET vol. 13, n. 2. Brasília, jul.-dez. 2018.

POMPEU, Gina Vidal Marcílio; MARQUES, Renê Iarley da Rocha. O custo dos direitos diante do crescimento econômico e desenvolvimento humano no Brasil em Sustein e Holmes. Pensar vol. 27, n. 3. Fortaleza, jul.-set. 2022.

POMPEU, Gina Vidal Marcílio; POMPEU, Randal Martins. Desenvolvimento humano e crise civilizatória: a saúde como bem comum. In: POMPEU, Gina Vidal Marcílio; POMPEU, Randal Martins (org.). A racionalidade ambiental, o diálogo dos saberes e o papel da universidade. Porto Alegre: Fundação Fênix, 2020.

POMPEU, Gina Vidal Marcílio; SIQUEIRA, Natércia Sampaio. Democracia contemporânea e os critérios de justiça para o desenvolvimento socioeconômico. Rio de Janeiro: Lumen Juris, 2017.

POMPEU, Inês Mota Randal; POMPEU, Gina Vidal Marcílio. Educação, diminuição de desigualdades, e o acréscimo de oportunidades na visão de Martha Nussbaum. Revista Duc In Altum Cadernos de Direito vol. 9, n. 18, maio-ago. 2017.

POSNER, Richard A. Teoria da regulação econômica. In: MATTOS, Paulo (coord.); PRADO, Mariana Mota; ROCHA, Jean Paul Cabral Veiga da; COUTINHO, Diogo R.; OLIVA, Rafael (org.). Regulação econômica e democracia: o debate norte-americano. São Paulo: Editora 34, 2004.

RADBRUCH, Gustav. Filosofia do direito. Trad. de L. Cabral de Moncada. Coimbra: Antonio Amado, 1997.

RIBAS, Pedro Henrique Garzon; PEREIRA, Roberto Codorniz Leite. Normas tributárias, eficácia indutora e recuperação empresarial: análise crítica das inovações introduzidas pela Lei n. 14.112/2020. Revista Direito Tributário Atual vol. 51, ano 40. São Paulo: IBDT, 2º quadrimestre 2022.

RAWLS, John. Justiça e democracia. São Paulo: Martins Fontes, 2000.

RAWLS, John. Uma teoria de justiça. 4. ed. Trad. Jussara Simões. São Paulo: Martins Fontes, 2016.

SALOMÃO FILHO, Calixto. Regulação da atividade econômica (princípios e fundamentos). 2. ed. São Paulo: Malheiros, 2008.

SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

SEN, Amartya. Desenvolvimento como liberdade. Tradução Laura Teixeira Motta. São Paulo: Companhia das Letras, 2010.

SIQUEIRA, Natércia Sampaio. Políticas tributárias e desenvolvimento: extrafiscalidade, contratualidade, praticidade. In: POMPEU, Gina Vidal Marcílio; SIQUEIRA; Natércia Sampaio (org.). Crise das políticas desenvolvimentistas: possíveis soluções para a retomada do crescimento econômico e desenvolvimento humano no Brasil, desde John Rawls a Martha Nussbaum. Rio de Janeiro: Lumen Juris, 2018.

SILVA, Ricson Moreira Coelho da. Liberdade e legalidade no contexto da moderna tributação brasileira: práticas de regulação transversal (Estado e contribuinte) como ponto de inflexão do sistema tributário. Revista Direito Tributário Atual vol. 51, ano 40. São Paulo: IBDT, 2º quadrimestre 2022.

SMITH, Adam. A riqueza das nações: investigação sobre sua natureza e suas causas. Tradução de Luiz João Baraúna. São Paulo: Nova Cultural, 1996. vol. I.

STIGLITZ, Joseph E. Rewriting the rules of the American economy – an agenda for growth and shared prosperity. Nova York: Rosevelt Institute, 2015.

STIGLITZ, Joseph E. Globalization and its discontents. Nova York: W. W. Norton & Company, 2002.

TEODOROVICZ, Jeferson. O direito tributário brasileiro e a interdisciplinaridade: perspectivas, possibilidades e desafios. Revista Direito Tributário Atual vol. 48, ano 39. São Paulo: IBDT, 2º quadrimestre 2021.

TORRES, Ricardo Lobo. Tratado de direito constitucional financeiro e tributário. Vol. V: O orçamento na Constituição. 2. ed. revista e atualizada até a publicação da Emenda Constitucional n. 27, de 21.03.2000 e da Lei de Responsabilidade Fiscal (Lei complementar n. 101, de 04.05.2000). Rio de Janeiro: Renovar, 2000.

VASCONCELOS, Antônio Gomes de. A “Constituição Econômica” do Estado Democrática de Direito: direito e economia, uma questão epistemológico-ideológica. Revista Jurídica Luso-brasileira – RJLB, ano 6, n. 5, 2020.

1 São muitas demandas decorrentes do Estado Social, conforme lição de Paulo Bonavides, a afirmar que “quando o Estado [...] confere [...] os direitos do trabalho, da previdência, da educação, intervém na economia como distribuidor, dita o salário, manipula a moeda, regula os preços, combate o desemprego, protege os enfermos, dá ao trabalhador e ao burocrata a casa própria, controla as profissões, compra a produção, financia as exportações, concede o crédito, institui comissões de abastecimento, provê necessidades individuais, enfrenta crises econômicas, coloca na sociedade todas as classes na mais estreita dependência de seu poderio econômico, político e social, em suma, estende sua influência a quase todos os domínios que dantes pertenciam, em grande parte, à área da iniciativa individual, nesse instante o Estado pode, com justiça, receber a denominação de Estado social.” (BONAVIDES, Paulo. Do Estado liberal ao Estado social. São Paulo: Malheiros, 2007, p. 186)

2 Como importantes defensores dessas ideias: HAYEK, Friedrich A. O caminho da servidão. São Paulo: Instituto Ludwig von Mises Brasil, 2010; FRIEDMAN, Milton. Capitalismo e liberdade. Tradução de Maria Cristina da Cunha Brasileiro. Brasília: Editora Universidade de Brasília (UnB), 1984. No Brasil, Roberto Campos foi como um de seus maiores defensores. Ver: CAMPOS, Roberto; FERNANDEZ, Oscar Lorenzo. Economia, Estado, Modernidade – uma crítica liberal. Revista USP n. 17 (Dossiê Liberalismo/Neoliberalismo). São Paulo, mar./maio 1993, p. 62-73.

3 Cite-se: STIGLITZ, Joseph. Globalization and its discontents. Nova York: W. W. Norton & Company, 2002; PIKETTY, Thomas. O capital no século XXI. Tradução de Monica Baumgarten. Rio de Janeiro: Intrínseca, 2013. No Brasil: BERCOVICI, Gilberto. Constituição econômica e desenvolvimento. São Paulo: Malheiros, 2005; GRAU, Eros Roberto. A ordem econômica na Constituição de 1988 (interpretação e crítica). 11. ed. São Paulo: Malheiros, 2006.

4 CARBONI, Mario Augusto. Regime tributário da extrafiscalidade e a função promocional do direito. Revista de Estudos Jurídicos Unesp ano 21, n. 33. Franca, jan.-jun. 2017, p. 217-242.

5 BOBBIO, Norberto. Da estrutura à função. Novos estudos de teoria do direito. Tradução Daniela Beccaccia Versiani. Barueri: Manole, 2007. Ver também: RIBAS, Pedro Henrique Garzon; PEREIRA, Roberto Codorniz Leite. Normas tributárias, eficácia indutora e recuperação empresarial: análise crítica das inovações introduzidas pela Lei n. 14.112/2020. Revista Direito Tributário Atual vol. 51, ano 40. São Paulo: IBDT, 2º quadrimestre 2022, p. 340-366, p. 34: “O estudo da função indutora das normas tributárias está alinhado, ainda, com a proposta formulada por Norberto Bobbio de que a ciência do Direito não deve ter por objeto de estudo, apenas, a relação da norma jurídica com o sistema jurídico como um todo (perspectiva estrutural), mas, também, as funções desempenhadas pela norma jurídica, no sentido de incentivar condutas desejadas pela sociedade e prestigiadas pelo ordenamento jurídico (indução positiva), ou desincentivá-las, quando não desejadas ou contrárias a valores e princípios positivados pelo ordenamento jurídico (indução negativa).”

6 ATALIBA, Geraldo. Sistema constitucional tributário brasileiro. São Paulo: RT, 1968, p. 151.

7 RIBAS, Pedro Henrique Garzon; PEREIRA, Roberto Codorniz Leite. Normas tributárias, eficácia indutora e recuperação empresarial: análise crítica das inovações introduzidas pela Lei n. 14.112/2020. Revista Direito Tributário Atual vol. 51, ano 40. São Paulo: IBDT, 2º quadrimestre 2022, p. 340-366. Ver também: TEODOROVICZ, Jeferson. O direito tributário brasileiro e a interdisciplinaridade: perspectivas, possibilidades e desafios. Revista Direito Tributário Atual vol. 48, ano 39. São Paulo: IBDT, 2º quadrimestre 2021, p. 568-637.

8 SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

9 Ver: SMITH, Adam. A riqueza das nações: investigação sobre sua natureza e suas causas. Tradução de Luiz João Baraúna. São Paulo: Nova Cultural, 1996. vol. I.

10 O alerta de F. A. Hayek sobre o fenômeno da autofagia do liberalismo, por ele defendido, levou à formação de Estados que promoviam ampla intervenção estatal, nascendo daí o fenômeno do socialismo e suas variantes. O autor faz uma crítica aos erros do liberalismo, traçando um novo caminho a ser seguido para promovê-lo (HAYEK, F. A. O caminho da servidão. São Paulo: Instituto Ludwig von Mises Brasil, 2010, p. 221).

11 HOBBSBAWN, Eric J. A era dos impérios: 1875-1914. Tradução: Luciano Costa Neto. 11. ed. Rio de Janeiro: Paz e Terra, 2007b, p. 66.

12 A expressão patamar mínimo civilizatório é tratada por Gina Pompeu e Natércia Siqueira na seguinte análise: “A vigília atual é para que o desenvolvimento econômico não se limite à especulação financeira e à concentração de renda não prospere sobre o término do Estado-Nação e de seu elemento essencial: a população. Não há de se falar em Estado democrático de direito sem a democratização econômica, sem a formação de instituições e do próprio povo. Um patamar mínimo civilizatório de alcance aos direitos sociais é pedra angular, da qual nascem os outros direitos.” (POMPEU, Gina Marcílio Vidal; SIQUEIRA, Natércia Sampaio. Democracia contemporânea e os critérios de justiça para o desenvolvimento socioeconômico. Rio de Janeiro: Lumen Juris, 2017, p. 165)

13 Conforme ensina Luís Eduardo Schoueri: “É neste sentido que se afirma que o Estado contemplado pela Carta de 1988 não é neutro. Seguindo a tendência acima, o constituinte brasileiro revelou-se inconformado com a ordem econômica e social que encontrara, enumerando uma série de valores sobre os quais se deveria firmar o Estado, o qual, ao mesmo tempo, se dotaria de ferramentas hábeis a concretizar a ordem desejada.” (SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 1-2)

14 RAWLS, John. Justiça e democracia. São Paulo: Martins Fontes, 2000.

15 Cf. ADAMY, Pedro. Origens teóricas da extrafiscalidade. Revista Direito Tributário Atual vol. 39. São Paulo: IBDT, 2018, p. 367-376.

16 Cf. ADAMY, Pedro. Origens teóricas da extrafiscalidade. Revista Direito Tributário Atual vol. 39. São Paulo: IBDT, 2018, p. 363. Segundo o autor, “coube a A. Wagner o pioneirismo de defender a função de conformação político-social (sozialpolitische Gestaltung) e de indução (Lenkung) do direito tributário, como exercício legítimo de uma faceta do poder estatal. Nesse sentido, a contribuição de A. Wagner é revolucionária, ao colocar em pé de igualdade as finalidades arrecadatórias e as finalidades sociais e políticas no âmbito do imposto. Significativo é o fato que, para o autor, as finalidades político-sociais do imposto não são apenas uma finalidade lateral ou secundária (Nebenzweck) do imposto. A própria noção do imposto implica finalidades outras que arrecadatórias. Quer isso dizer que, de acordo com essa nova concepção fundada por A. Wagner, finalidades arrecadatórias e finalidades político-sociais são ambas finalidades principais (Hauptzwecke) da tributação, sem qualquer sobreposição de uma a outra. Para A. Wagner, o imposto deveria atuar ‘interferindo e regulando a distribuição da renda e do patrimônio da população’. No entanto, a interferência por meio dos impostos não se limitaria ao aspecto macroeconômico, da arrecadação e da despesa públicas, mas, sim, poderia legitimar uma atuação estatal direta na utilização privada da renda e do patrimônio individuais. Assim, nas palavras de A. Wagner, o imposto ‘também poderia interferir e regular a utilização da renda e do patrimônio individuais’.” (p. 370-371)

17 Cf. FERRAZ JUNIOR, Tércio Sampaio. Prefácio. In: NUSDEO, Fábio. Curso de economia – introdução ao direito econômico. 3. ed. São Paulo: RT, 2001, p. 10.

18 CALIENDO, Paulo. Direitos fundamentais, direito tributário e análise econômica do direito: contribuições e limites. Direitos Fundamentais & Justiça n. 7, abr.-jun. 2009. Segundo o autor, “a tributação é um fenômeno intersistêmico que envolve a Política, a Economia e o Direito. No caso da política pode ser lido como uma relação entre poder e não poder (limites) tributar, ou seja, exigir prestações pecuniárias compulsórias de particulares; no caso da economia a tributação pode ser entendida como um elemento relativo à programação dos agentes econômicos sobre o que terão ou não nas situações de produção, acumulação e circulação de bens em uma dada sociedade. Por sua vez, o Direito irá considerá-la como conjunto de expectativas institucionalizadas que dizem como os outros se comportem nas relações entre o poder de tributar e as limitações a este poder, determinando as sanções pelo descumprimento dessas normas condicionais.” (p. 204)

19 Sobre a solidariedade fiscal da qual exsurge o dever de pagar tributos, ver: ALBUQUERQUE, Fredy José Gomes de. O dever fundamental de pagar (legalmente) tributos: significado, alcance e análise de precedentes do Carf. Revista Direito Tributário Atual vol. 51, ano 40. São Paulo: IBDT, 2º quadrimestre 2022, p. 197-224. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1209/2014.

20 POMPEU, Gina Marcílio; CARNEIRO JUNIOR, Antonio Mendes. Desenvolvimento humano e mínimo vital: uma justa tributação. Revista de Direito Internacional Econômico e Tributário – RDIET vol. 13, n. 2. Brasília, jul.-dez. 2018, p. 30-56, p. 39.

21 GRAU, Eros Roberto. A ordem econômica na Constituição de 1988 (interpretação e crítica). 11. ed. São Paulo: Malheiros, 2006, p. 215.

22 Ainda sobre a Constituição Econômica: VASCONCELOS, Antônio Gomes de. A “Constituição Econômica” do Estado Democrático de Direito: direito e economia, uma questão epistemológico-ideológica. Revista Jurídica Luso-brasileira – RJLB ano 6, n. 5, 2020, p. 357-538 e 359: “As tensões resultantes do cotejo entre teorias econômicas se reproduzem no campo jurídico, de tal modo que se pode falar em um direito compreendido na perspectiva neoliberal é um direito fundado na perspectiva do constitucionalismo do Estado Constitucional Democrático de Direito, em que a economia é regida por uma ‘constituição econômica’, e, por isso, compreendida na perspectiva da economia política. Eis o campo em que o jurista assume um lugar de destaque, assumindo, implícita ou explicitamente, um posicionamento. [...] O reconhecimento da insuficiência da garantia da igualdade formal e a necessidade de se assegurar na Constituição direitos materiais fundamentais correspondem ao que, subsequentemente, fez emergir o constitucionalismo social próprio ao paradigma do estado de bem-estar social: ‘É o estado que assumirá agora o papel do Leviatã capaz de produzir um programa de ações que possibilite a cidadania para essa massa de desvalidos, que os incorpore de fato ao Direito Constitucional’. Consagra-se uma ‘cidadania constitucional’ em que a concepção de liberdade e igualdade compreende direitos de acesso a saúde, educação, cultura, trabalho, seguridade, direitos sociais e coletivos.”

23 RADBRUCH, Gustav. Filosofia do direito. Trad. de L. Cabral de Moncada. Coimbra: Antonio Amado, 1997, 416.

24 MOTTA, Fabrício; FREITAS, Leonardo Buíssa; FREITAS, Gabriel Buíssa Ribeiro. Atuação estatal por indução: tributação extrafiscal como instrumento de efetivação das políticas públicas. A&C – Revista de Direito Administrativo & Constitucional ano 21, n. 83. Belo Horizonte, jan.-mar. 2021, p. 137-160. DOI: 10.21056/aec.v21i83.1352, p. 151.

25 Segundo os autores, “A indiferença atual entre direito constitucional e direito financeiro ignora o tema central da articulação entre constituição financeira, constituição econômica e constituição política dentro da constituição total. Isto não ocorre sem razão. Confirmando a hegemonia das tendências neoliberais que sucederam a ruptura do padrão de financiamento da economia do segundo pós-guerra, a desarticulação das ordens financeira e econômica nas constituições reflete a contradição do novo padrão sistêmico de acumulação com o paradigma da constituição dirigente, implicando o surgimento de um novo fenômeno: a constituição dirigente invertida.” (BERCOVICI, Gilberto; MASSONETTO, Luís Fernando. A Constituição dirigente invertida: a blindagem da Constituição Financeira e a agonia da Constituição Econômica. Boletim de Ciências Econômicas vol. XLIX. Coimbra: Faculdade de Direito, 2006, p. 57-58)

26 SIQUEIRA, Natércia Sampaio. Políticas tributárias e desenvolvimento: extrafiscalidade, contratualidade, praticidade. In: POMPEU, Gina Vidal Marcílio; SIQUEIRA, Natércia Sampaio (org.). Crise das políticas desenvolvimentistas: possíveis soluções para a retomada do crescimento econômico e desenvolvimento humano no Brasil, desde John Rawls a Martha Nussbaum. Rio de Janeiro: Lumen Juris, 2018, p. 167-168.

27 CARBONI, Mario Augusto. Regime tributário da extrafiscalidade e a função promocional do Direito. Revista de Estudos Jurídicos Unesp ano 21, n. 33. Franca, jan.-jun. 2017, p. 217-242, p. 223.