Anomalias e Desafios da Tributação Progressiva sobre a Renda e seus Efeitos sobre a Desigualdade no Brasil

Anomalies and Challenges of Progressive Income Taxation and its Effects on Inequality in Brazil

Gilson Pacheco Bomfim

Doutorando e Mestre em Finanças Públicas, Tributação e Desenvolvimento pela UERJ. Especialista em Direito Tributário. LLM Direito Corporativo. Diretor do Centro de Altos Estudos da PGFN no Rio de Janeiro. Professor em cursos de Pós-graduação e Especialização. Procurador da Fazenda Nacional no Rio de Janeiro. E-mail: gilsonbomfim77@gmail.com.

Recebido em: 23-8-2023 – Aprovado em: 22-1-2024

https://doi.org/10.46801/2595-6280.56.12.2024.2420

Resumo

O presente artigo busca analisar a tributação sobre a renda da pessoa física no Brasil, seu eventual caráter progressivo e suas deficiências, além de projetar a sua utilização como instrumento redutor de desigualdades econômico-sociais e pobreza. Para tanto, a investigação busca identificar problemas na estrutura tributária brasileira sobre a renda, tais como alíquotas marginais brandas e injustificáveis benefícios fiscais, que contrariam a CF/1988, e tenta apontar algumas mudanças nessa estrutura para se atingir os objetivos e fins constitucionais. A pesquisa utiliza dados disponibilizados pela Receita Federal sobre a taxação da pessoa física e a revisão da literatura especializada sobre o tema como método de trabalho. Constatou-se (1) que a baixa progressividade e a concessão de diversos benefícios tributários têm produzido efeitos extremamente regressivos, que contribuem para acentuar a desigualdade e a concentração de riquezas entre os mais abastados. Além disso, (2) a implementação de algumas mudanças (como aumento de alíquotas, revogação da isenção total sobre a distribuição de dividendos e de outros benefícios fiscais), pode devolver relativa progressividade ao IRPF, servindo também como ferramenta para reduzir desigualdades e retirar pessoas da extrema pobreza.

Palavras-chave: tributação, IRPF, Progressividade, desigualdades.

Abstract

This article seeks to analyze taxation on individual income in Brazil, its eventual progressive nature and its deficiencies, in addition to projecting its use as an instrument to reduce economic-social inequalities and poverty. To this end, the investigation seeks to identify problems in the Brazilian tax structure on income, such as soft marginal rates and unjustifiable tax benefits, which contradict CF/1988, and tries to point out some changes in this structure to achieve constitutional objectives and purposes. The research uses data made available by the Federal Revenue Service on the taxation of individuals and the review of specialized literature on the subject as a working method. It was found (1) that low progressivity and the granting of various tax benefits have produced extremely regressive effects, which contribute to accentuating inequality and the concentration of wealth among the wealthiest. Furthermore, (2) the implementation of some changes (such as increased rates, revocation of the total exemption on the distribution of dividends and other tax benefits), can return relative progressivity to the IRPF, also serving as a tool to reduce inequalities and remove people from extreme poverty.

Keywords: taxation, IRPF, progressivity, inequality.

1. Introdução

O sistema tributário brasileiro tem sido muito questionado, especialmente no que tange a uma suposta falta de equidade e eficiência, que são dois dos principais pilares exigidos pelas boas práticas internacionais tributárias e econômicas. Nesse contexto, em boa hora, a “Reforma Tributária”, recentemente aprovada pela Câmara dos Deputados (Emenda Constitucional n. 132, de 20 de dezembro de 2023), busca conferir maior eficiência e simplificação tributária ao sistema brasileiro como um todo.

Contudo, além de não objetivar mudanças na carga total sobre o consumo, sendo um dos seus pressupostos manter a arrecadação nos patamares atuais, o texto aprovado (embora estabeleça que o Poder Executivo deve encaminhar ao Congresso Nacional, em até 90 dias, projeto de lei que reforme a tributação sobre a renda – art. 18, I, da EC n. 132/2023), não produzirá mudanças imediatas na taxação sobre a renda, segmento do sistema tributário marcado por privilégios e distorções que afetam a justiça fiscal da tributação no Brasil.

Diante dessa conjuntura, o presente estudo busca averiguar o panorama atual da tributação sobre a renda pessoa física no Brasil (IRPF), anomalias, perspectivas e eventuais impactos de possíveis mudanças sobre indicadores socioeconômicos do Estado brasileiro, em especial na concentração de riqueza e nos níveis de pobreza. Para atingir esse objetivo, a presente pesquisa irá se valer da análise de dados divulgados pela Receita Federal do Brasil, produzidos com base nas declarações de imposto de renda pessoa física (IRPF), além de revisão bibliográfica de ensaios que trataram diretamente ou indiretamente do tema.

Após fazer breve incursão sobre os conceitos de igualdade, isonomia tributária e capacidade contributiva, ressaltando a importância desse último princípio como critério central de repartição dos encargos tributários, o ensaio busca explorar as principais técnicas pelas quais esse princípio constitucional se concretiza: progressividade versus proporcionalidade.

Na sequência, atento ao comando constitucional de que a taxação sobre os rendimentos deve ocorrer de forma progressiva, a presente investigação se dedica a avaliar a condição atual do sistema tributário brasileiro, buscando verificar até que ponto esse imperativo constitucional é cumprido. Além disso, também é perquirida a existência de iniquidades no sistema (por exemplo, a isenção total conferida à distribuição de dividendos a sócios de pessoas jurídicas) ou problemas na conjuntura atual que potencializem eventuais efeitos incompatíveis com o Texto Constitucional (por exemplo, aumento da desigualdade ou concentração de riquezas).

Por último, busca-se explorar de que a forma a tributação progressiva sobre a renda pode contribuir para a concretização de fundamentos, objetivos e princípios insculpidos em nossa Carta Constitucional, em especial a redução dos níveis de desigualdades econômicas e sociais e de pobreza. Nesse ponto, são analisadas também algumas sugestões apresentadas em pesquisas específicas sobre o tema, além da proposta de reforma do imposto de renda encaminhada pelo governo do Ex-Presidente Bolsonaro ao Congresso Nacional. Em virtude de a reforma tributária aprovada tratar apenas de taxação sobre o consumo, ela não será objeto de análise no presente artigo.

Ao final, são apresentadas breves conclusões.

2. Igualdade, isonomia tributária e capacidade contributiva

A igualdade é um dos valores que permeia o discurso filosófico, político e jurídico há séculos. Em seu nome, como bem salientado por Marciano Seabra de Godoi1, revoluções foram tramadas e realizadas, reis e rainhas foram coroados e decapitados, diversas teorias foram construídas e rejeitadas.

As constituições modernas (em geral) preveem a igualdade como um dos seus valores fundantes. A Constituição Federal de 1988 não é diferente, estabelecendo em seu art. 5º, caput, que todos são iguais perante a lei. Tal preceito consagra a ideia que a lei não deve ser fonte de privilégios ou perseguições, mas sim um instrumento regulador da vida em sociedade, impondo-se o tratamento equitativo entre todos os membros da sociedade.

Embora o enunciado exposto acima não comporte maiores discussões, a definição do exato conteúdo da igualdade não é tarefa das mais fáceis. Nesse campo, pouco ajuda a conhecida afirmação que a igualdade consiste em tratar igualmente os iguais e desigualmente os desiguais, na proporção de suas desigualdades, isso porque não se esclarece quem são os iguais e quem são os desiguais.

Isso porque, ao contrário da identidade, que é absoluta, a igualdade apresenta-se como uma categoria relativa. Desse modo, a análise da igualdade sempre dependerá da utilização de um critério ou medida de comparação que permita responder ao questionamento: igual em relação a quê?

Em razão do seu conteúdo vazio, pode-se afirmar que não há um critério de comparação inerente à ideia de igualdade. Dessa forma, somente é possível atribuir um conteúdo determinado à igualdade e controlar a constitucionalidade da disparidade no trato tributário, por meio da utilização das ideias de justiça transportadas para o direito tributário e de especificações constitucionais explícitas2.

Para a maior parte das ordens constitucionais contemporâneas, a capacidade econômica dos contribuintes é o critério fundamental que preside a repartição dos encargos tributários3, ou seja, o principal critério de comparação em matéria tributária4, que orienta e preside a repartição dos encargos, é a capacidade econômica dos cidadãos. Significa, em apertada síntese, que cada cidadão deve contribuir para as despesas do Estado, na exata proporção de sua capacidade econômica. No ordenamento jurídico brasileiro, tem previsão expressa no texto constitucional, art. 145, § 1º, da CF/19885.

Não obstante figurar como critério fundamental para estabelecer a divisão de encargos tributários, a capacidade contributiva pode ceder diante de outros princípios/valores plasmados na Constituição. De fato, quando se busca atingir fins econômicos ou sociais (extrafiscais), por meio de uma isenção, por exemplo, a medida ou critério de comparação utilizada não deve ser a capacidade contributiva. Todavia, ainda assim, é preciso que exista uma relação de pertinência, fundada e conjugada, da medida de comparação com a finalidade eleita. A finalidade, por sua vez, deve estar dentre aquelas que o ente estatal deve realizar (por exemplo, um objetivo constitucional), a qual servirá de parâmetro para a validação das medidas de comparação escolhidas6.

3. Capacidade contributiva e isonomia: progressividade x proporcionalidade

Entre os principais pontos de controvérsia acerca dos critérios para a concretização da justiça fiscal, destaca-se a discussão sobre qual técnica tributária distribui os encargos fiscais de modo equitativo no plano vertical, isto é, entre pessoas que ostentam níveis de riqueza e renda distintos. Com efeito, embora haja relativo consenso sobre o fato de que os tributos devem variar conforme a capacidade contributiva dos contribuintes, permanece sob intenso debate o ajuste fino em torno da melhor técnica a ser usada para a concretização do princípio da capacidade contributiva (progressividade x proporcionalidade).

A tributação proporcional enseja uma incidência uniforme, com uma alíquota invariável, independentemente do aumento da base de cálculo. Nesse sistemática, como o percentual da alíquota é uniforme e a base de cálculo é quantitativamente variável, o montante devido ao Fisco poderá crescer, de acordo com a variação da base de cálculo.

Nos tributos progressivos, as alíquotas crescem à medida que aumenta o valor econômico da matéria ou base tributável. Na incidência progressiva, os percentuais gradativamente mais elevados oneram de forma mais intensa as rendas, patrimônios ou consumos de maior envergadura econômica7. É o que ocorre, por exemplo, com o imposto de renda pessoa física (IRPF) no Brasil, em que há, atualmente, quatro faixas de alíquotas positivas (7,5%, 15%, 22,5% e 27,5%), que crescem à medida que aumentam as respectivas bases de cálculo.

Importante parte da doutrina vê a progressividade como consequência da igualdade ou da capacidade contributiva. Misabel Derzi, em nota de atualização da obra de Aliomar Baleeiro, parece seguir nessa linha, enfatizando que a ideia atual de igualdade obriga o legislador a medidas que importem alteração no status quo (algo que a mera proporcionalidade não é capaz de alcançar). Para a referida autora, a utilização de tributos progressivos é a única técnica que permite a personalização dos impostos, como determina expressamente o art. 145, § 1º, da CRFB/19888.

José Casalta Nabais aduz que o princípio da capacidade contributiva não implica necessariamente em exações progressivas. Na visão do autor português, o mencionado princípio impõe que a taxação se dê de forma meramente proporcional (igualdade no imposto ou igualdade aritmética – fundamentada na justiça comutativa). Dentro desse contexto, a tributação progressiva (igualdade por meio do tributo – fundamentada na justiça distributiva) não teria por fundamento a capacidade contributiva, mas sim o princípio do estado social9-10.

Linha alternativa é defendida por Andrei Pitten Velloso, que enxerga que a taxação progressiva, a depender de sua intensidade e finalidade, encontra justificações imediatas distintas. Nessa linha, o mencionado autor ressalta que graus moderados de progressividade (caráter fiscal) apoiam-se na capacidade contributiva, enquanto que uma incidência progressivamente mais aguda (caráter extrafiscal) não pretende realizar a adequada divisão da carga tributária, mas sim outros fins, como, por exemplo, fins redistributivos11.

Esse parece ser o entendimento mais correto. A capacidade contributiva (em seu aspecto subjetivo) há de ser respeitada sempre, podendo conduzir a uma tributação meramente proporcional ou suavemente progressiva. Por outro lado, as situações de uma incidência progressivamente mais acentuada não buscam fundamento na capacidade contributiva, mas sim em outros fins, tais como a extrafiscalidade (redução de desigualdades, por exemplo).

Seja qual for o fundamento adotado para justificar a utilização de alíquotas progressivas12, no que tange ao IRPF, no Brasil, essa discussão parece ter menos importância, diante da previsão constitucional específica que impõe que o referido tributo seja progressivo, conforme art. 153, III, § 2º, I, da Constituição Federal de 1988.

Sem embargo, não se pode negar que a progressividade acabou por constituir um relevante instrumento de financiamento das prestações positivas garantidas à população no decorrer do século XX13. Além de servir como principal vetor para a implementação das políticas públicas, conforme preconiza o modelo de Estado Social, não se pode olvidar que, durante boa parte do século XX, a utilização da tributação como instrumento de política fiscal acabou por servir, outrossim, como meio de redução das desigualdades sociais e patrimoniais.

Com efeito, Thomas Piketty destaca que um dos principais fatores para a redução da desigualdade entre os cidadãos, a partir de 1914 e ao longo de maior parte do século XX, foi a criação de impostos fiscais significativos sobre o capital e seus rendimentos14. Piketty salienta que, além do surgimento de várias formas de taxação de dividendos, juros, lucros e aluguéis, o desenvolvimento, ao longo do século XX, de tributos progressivos, ou seja, com maiores alíquotas para rendas altas, grandes heranças e, particularmente, para os altos ganhos de capital, também teve papel importante na redução da concentração de riquezas durante o século XX15.

4. Anomalias ou problemas na tributação sobre a renda no Brasil – é possível falar em verdadeira progressividade?

Embora tenha sido objeto de diversas tentativas de implementação ainda durante o século XIX, o imposto de renda só foi efetivamente instituído no Brasil com o art. 31 da Lei n. 4.625, de 31 de dezembro de 1922. A exemplo do que ocorrera na Europa e nos EUA, o IRPF brasileiro nasceu com alíquotas moderadas (com uma alíquota máxima de 8%), mas abarcando uma base ampla de rendimentos do capital e do trabalho16.

Paulatinamente, as alíquotas marginais máximas foram sofrendo elevações, atingindo 20% em 1944, 50% em 1948 e 65% em 1964, pouco antes do golpe militar. Conquanto tenha sofrido relativa diminuição na alíquota máxima marginal, a estrutura do IRPF continuou bastante progressiva entre 1960 e 1988, não só por sua alíquota máxima (50%), mas também pela existência de 12 faixas de tributação, bem como por incidir sobre um amplo espectro de valores oriundos de capital e do trabalho17.

Esse quadro perdurou até 1988-1989, quando o presidente José Sarney, em movimento similar ao que ocorrera nos EUA e no Reino Unido, reduziu o número de faixas para 3 (três) e a alíquota máxima marginal para 25% (vinte e cinco por cento). Conforme sublinham Sérgio Gobetti e Rodrigo Orair, a partir daí, o imposto de renda nunca mais teve a estrutura progressiva do passado, especialmente no que tange ao número de faixas e alíquotas. De fato, à medida que o país avançava na construção de uma rede de direitos sociais por meio do gasto público, essa exação foi se tornando menos progressiva e com mais benefícios tributários para os maiores vencimentos18.

O sistema atual começa a ganhar corpo com a Lei n. 9.250/1995, que ampliou a alíquota marginal mínima para 15%. A Lei n. 9.887/1999, por sua vez, tratou de aumentar a alíquota marginal máxima para 27,5%. As demais faixas intermediárias (7,5% e 22,5%) foram criadas pela Lei n. 11.495/2009, como resposta à crise financeira internacional de 200819.

Após alguns anos sem alteração ou reajuste na tabela, o cenário atual desse tributo, após a correção operada pela Lei n. 14.663/2023, é o seguinte:

|

Base de Cálculo |

Alíquota |

Dedução |

|

Até R$ 2.112,00 |

– |

– |

|

De R$ 2.112,01 até R$ 2.826,65 |

7,5% |

R$ 158,40 |

|

De R$ 2.826,66 até R$ 3.751,05 |

15% |

R$ 370,40 |

|

De R$ 3.751,06 até R$ 4.664,68 |

22,5% |

R$ 651,73 |

|

Acima de R$ 4.664,68 |

27,5% |

R$ 884,96 |

Tabela 1 – Fonte: Lei n. 14.663/2023 – Elaboração própria.

A Constituição Federal de 1988 prescreve que o imposto de renda será informado pelos critérios da generalidade, da universalidade e da progressividade, nos termos da lei20. Sem embargo de eventuais problemas envolvendo a universalidade e a generalidade, não se pode negar que o comando constitucional que impõe a progressividade para essa exação tem sido sistematicamente violado nos últimos anos.

Decerto, além do número reduzido de faixas ou alíquotas (atualmente apenas 4), a progressividade do IRPF brasileiro também é colocada em xeque quando se comparam as alíquotas marginais máximas praticadas pelo Brasil e por outras importantes economias. Recente estudo publicado pelo IPEA faz uma interessante análise comparativa entre o sistema tributário brasileiro e os sistemas tributários dos países da OCDE, apontando, dentre outros dados, as alíquotas de IRPF no Brasil e em outros 17 países21.

Alguns números chamam atenção. O primeiro deles diz respeito à alíquota marginal máxima desse tributo em cada um dos países comparados. Enquanto os países de economia avançada da OCDE costumam ter alíquotas máximas que atingem entre 40% e 50% das rendas oriundas do trabalho, o Brasil possui como alíquota marginal máxima 27,5%, ou seja, o Brasil tributa esses rendimentos bem abaixo da alíquota marginal média de países de economias desenvolvidas (44,6%) e dos três países da América Latina analisados (Colômbia, Chile e México – 34,1%)22.

Tal fato acaba repercutindo na participação dessa espécie de tributo na receita total arrecadada e sua proporção com o PIB. Realmente, dados oriundos da Receita Federal indicam que a proporção de arrecadação de imposto de renda x PIB brasileiro vem caindo (6,9%), encontrando-se bem abaixo da média dos países da OCDE (11%), apesar da carga total no Brasil (30,9%) se aproximar da média dos países que fazem parte daquela Organização (34,5%)23.

Outro dado que chama bastante atenção na tributação sobre a renda é o patamar a partir do qual incide a alíquota mais alta. Além de ter a menor alíquota marginal máxima (27,5%), o Brasil aplica essa alíquota a partir de um nível muito baixo (aproximadamente 2.000 dólares americanos), menor montante entre todos os países examinados pela pesquisa do IPEA24.

Evidentemente, esse último dado tem relação direta com a falta de atualização monetária periódica das faixas nominais das tabelas progressivas do IRPF nos últimos anos25. Isso tem contribuído para que, à medida que os proventos dos trabalhadores recebam recomposições inflacionárias, acabem mudando de faixa na tabela do IR, sujeitando-se assim a tributações mais onerosas ao longo do tempo26. Tal fato, obviamente, também tem tornado os tributos sobre a renda no Brasil menos progressivos.

Além dos ganhos oriundos do trabalho estarem sujeitos a uma progressividade questionável, rápida análise do modelo de tributação ganhos decorrentes de capital revela uma outra disfunção do sistema tributário brasileiro. Com efeito, percebe-se que esses vencimentos gozam de regimes especiais de isenções, deduções ou alíquotas reduzidas quando comparadas às alíquotas incidentes sobre o produto do trabalho. Esse tratamento diferenciado acaba por tornar a taxação da renda como um todo ainda menos progressiva, podendo se falar, até mesmo, em regressividade nos tributos incidentes sobre a renda. Alguns exemplos dão a dimensão do tamanho do problema.

Um primeiro exemplo, nessa linha, é o modelo de taxação dos rendimentos de capital decorrentes de aplicação ou operação financeira de renda fixa, em que a incidência do imposto se dá por meio de uma tabela regressiva, com alíquotas de 22,5%, 20%, 17,5% e 15%, as quais evoluem em sentido decrescente, conforme aumenta a duração do investimento e, portanto, sua rentabilidade e seu montante, nos termos dos arts. 5º da Lei n. 9.779/199927 e 1º da Lei n. 11.033/200428.

A leitura dos dispositivos legais revela que quanto mais tempo o dinheiro ficar aplicado menor será alíquota retida na fonte a qual ele estará sujeito. Essa regressividade ao longo do tempo contraria o regramento constitucional acerca da progressividade obrigatória para esse imposto, eis que, à medida que o tempo passa e incidem juros sobre juros, o montante do capital aplicado cresce (enquanto a alíquota do tributo diminui). Ademais, essa taxação mais branda também implica em menor progressividade do IRPF como um todo, em virtude da maior participação desses vencimentos entre os indivíduos de maior renda29.

As isenções totais sobre rendimentos de determinados investimentos (sem qualquer limite de valor), tais como rendimentos de Caderneta de Poupança, Fundos Imobiliários, Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio, etc. também não se justificam. Ainda que se queira incentivar determinadas atividades ou setores, a isenção total sobre os valores oriundos dessas espécies de investimentos, independentemente da quantia investida, é um benefício fiscal que deve ser objeto de maior reflexão. Apenas para o ano de 2021 (ano-base 2020), essa isenção gerou uma renúncia de receita de R$ 38 bilhões de reais30.

Ademais, duas assimetrias na tributação sobre as rendas do capital que foram instituídas pela Lei n. 9.249/1995 precisam ser enfatizadas. A primeira delas diz respeito ao mecanismo conhecido como juros sobre capital próprio (JCP)31. Esse tratamento tributário diferenciado permite (1) a dedução dos valores pagos a título de JCP, da apuração do lucro real da empresa no IRPJ; (2) a tributação a alíquota de 15% (retida na fonte), quando do pagamento aos beneficiários. Além de importar em perda de arrecadação considerável, esse benefício reduz a carga tributária de contribuintes que se situam dentre as camadas mais abastadas, contribuindo para a piora dos níveis de concentração de renda e riqueza.

Outra anomalia trazida pela Lei n. 9.249/1995 diz respeito à isenção de lucros e dividendos distribuídos em favor de sócios ou acionistas de empresas. Trata-se de benefício fiscal criado pelo art. 10 da Lei n. 9.249/199532, que implementou um regime de isenção total para esse tipo de rendimento que somente encontra paralelo no sistema tributário da Estônia e da Letônia33.

Nesse ponto, é interessante observar, na linha destacada por Sérgio Gobetti, que a estratégia de isentar de IRPF a distribuição de dividendos a sócios de empresas foi adotada também por outros países, como República Eslováquia, Grécia e México. Tais países, contudo, voltaram atrás e, nos dias de hoje, tributam esses ganhos de capital34. Estudo publicado pelo IPEA traz uma tabela com as alíquotas que oneram os valores distribuídos a sócios de empresas e as alíquotas do imposto de renda incidente sobre o lucro da pessoa jurídica, detalhando de forma comparativa a situação do Brasil e de alguns outros países35.

Tributação efetiva marginal sobre dividendos, ganhos de capital

e sobre o lucro corporativo globa, 2020

|

País |

Lucro distribuído |

Lucro global |

Ganhos de capitala |

|

|

IRPF Dividendos |

IRPJ + IRPF Dividendos |

|||

|

Alíquotab |

Ded. IRPJ |

Alíquota |

Alíquota |

|

|

Austrália Bélgica Canadá França Alemanha Itália Japão Coreia Holanda Portugal Espanha Suécia Reino Unido Estados Unidos |

24,3 30,0 39,3 34,0 26,4 26,0 20,3 40,3 26,3 28,0 23,0 30,0 38,1 28,9 |

x – x – – – – x – – – – – – |

47,0 47,5 55,2 55,1 48,4 43,8 44,0 56,7 45,6 50,7 42,3 45,0 49,9 47,2 |

11,8 0,0 13,4 34,0 26,4 26,0 20,3 22,0 31,0 28,0 23,0 30,0 20,0 29,2 |

|

Colômbia Chile México Brasilc |

0,0 33,3 17,1 0,0 |

x x x – |

37,0 40,0 42,0 34,0 |

10,0 40,0 10,0 15,0 |

|

Média OCDE-14 Média AL-4 |

29,6 12,6 |

48,5 38,3 |

22,5 18,8 |

|

|

a Para ativos retidos em período superior a dois anos. |

||||

Tabela 2 – Fonte e elaboração IPEA, 2022.

Conforme se constata da citada pesquisa, as principais economias do mundo, embora adotem mecanismos para integrar a tributação da pessoa física e da pessoa jurídica, praticam um sistema de dupla taxação. Alguns tributam mais na pessoa jurídica, outros na pessoa física, mas o que importa é que não existe isenção total e, na média, a parcela dos lucros absorvida pelo Estado na forma de tributos é bem mais alta do que no Brasil36.

Outro dado fundamental que deve ser mencionado é que, conquanto o Brasil tenha, em tese, uma carga maior sobre a pessoa jurídica (IRPJ + CSLL = 34% – no caso de empresas sujeitas ao lucro real), tal fato não compensa a isenção total sobre dividendos, conforme se percebe da penúltima coluna da tabela acima exposta, em que se percebe que a tributação sobre o lucro global no Brasil (IRPJ + dividendos) fica abaixo da média da OCDE e da América Latina37.

Decerto, para atingir a média das economias avançadas da OCDE, com uma taxação marginal global do lucro de 48,5%, o Brasil precisaria instituir uma tributação sobre dividendos de 15%, mantendo a atual alíquota do IRPJ em 34%, ou reduzir o IRPJ para 25% e tributar esses proventos com uma alíquota ao redor de 25%38.

Esse benefício fiscal cria ainda algumas graves distorções comportamentais, estimulando, por exemplo, que indivíduos transformem o produto do seu trabalho (salário) em renda de capital (dividendos), de forma a reduzir a tributação a que estariam sujeitos. Tal fenômeno, que é conhecido como “pejotização”, impacta substancialmente na arrecadação tributária e na equidade do sistema tributário como um todo39.

De fato, dados extraídos dos Grandes Números do IRPF, que são disponibilizados pela Receita Federal do Brasil, evidenciam que, quando são levados em consideração, para efeitos de cálculo da alíquota efetiva de imposto de renda, além dos rendimentos tributáveis, os rendimentos isentos (incluídos, naturalmente, os dividendos), há uma considerável modificação na estrutura do imposto, que se torna exponencialmente mais regressivo.

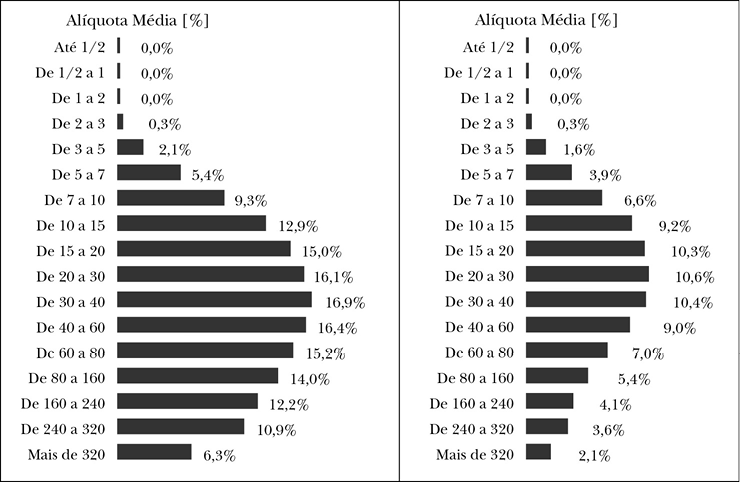

Nessa linha, os gráficos colacionados abaixo, extraídos dos Grandes Números do IRPF 2021 (ano calendário 2020), cuja elaboração e divulgação é de responsabilidade da Receita Federal do Brasil, são fotografias do quadro atual da regressividade desse tributo no sistema tributário brasileiro. O gráfico “A-1” expõe a alíquota efetiva média para o ano de 2020 somando-se os ganhos tributáveis àqueles sujeitos à taxação exclusiva40. Já o gráfico “A-2” expõe a alíquota média para o ano de 2020, reunindo os valores isentos, tributáveis e sujeitos à tributação exclusiva41:

|

Gráfico “A-1”: Rendimentos tributáveis + rendimentos sujeitos à tributação exclusiva |

Gráfico “A-2”: Rendimentos tributáveis + rendimentos sujeitos à tributação exclusiva + rendimentos isentos. |

Gráficos “A-1” e “A-2” – Fonte e elaboração RFB, 2021.

Os dois gráficos trazem dados que comprovam a regressividade do imposto de renda no Brasil. Nos dois casos, percebe-se um aumento da alíquota efetiva até o patamar mensal de 40 salários mínimos nacionais (até onde predominam rendas oriundas do trabalho). A partir de então, subindo-se às faixas mais altas, percebe-se um recuo expressivo nas alíquotas efetivas. Mas não é só. O gráfico “A-2”, que traz também os vencimentos isentos, indica que proventos acima de 320 salários mínimos mensais estão sujeitos, em média, a uma alíquota de 2% de IRPF42.

Esse cenário tem relação direta com a isenção total sobre a distribuição de lucros aos sócios. Em primeiro lugar, porque, segundo dados da própria Receita Federal do Brasil, em torno de 50% dos valores isentos, constantes das declarações referentes ao ano base 2020, estão relacionados ao recebimento de dividendos e rendimentos de sócio de microempresa ou empresa de pequeno porte optante pelo simples nacional43. Em segundo lugar, porque o citado benefício fiscal provocou, nos últimos anos, um crescimento exponencial no número de contribuintes recebedores de lucros, assim como na soma total dos recursos distribuídos a esse título.

Em estudo realizado com base nos dados disponibilizados pela própria Receita Federal do Brasil, Paulo Henrique Pêgas e Leandro Paulsen salientam que, entre 2006 e 2020, enquanto os ganhos totais declarados aumentaram 273%, houve um aumento de 280% no número de contribuintes que recebem dividendos e um aumento de 487% nas quantias distribuídas sob essa rubrica, que saltaram de R$ 83 bilhões em 2006 para R$ 384 bilhões em 202044-45.

De fato, consoante identifica Fabio Ávila de Castro, desde a edição da Lei n. 9.249/1995, houve uma forte migração de diversos profissionais prestadores de serviço do IRPF para o IRPJ, em virtude da busca de um menor ônus tributário46. Na mesma linha, Marcus Vinicius Parente Rebouças sublinha que esse processo tem se traduzido em um enorme contingente de pessoas se declarando proprietários de empresa para diminuir ou fugir da tributação como pessoa física47.

Tais dados demonstram que o benefício fiscal criado a partir dessa isenção tem ocasionado resultados totalmente contrários à regra que impõe que a tributação sobre a renda ocorra de forma progressiva e veda sua incidência de forma regressiva (art. 153, III, § 2º, I, CF/1988).

Por outro lado, há também evidente colisão com o princípio da progressividade na taxação sobre a renda, o qual deve direcionar a atividade legislativa e administrativa para um estado ideal de coisas ligado à justiça distributiva e maior equidade na tributação. Nesse contexto, o aludido princípio atua de forma definir ou concretizar sobreprincípios ou valores constitucionais, tais como os fundamentos da República Federativa do Brasil (art. 1º da CF/1988), suas finalidades e objetivos (art. 3º c/c art. 170 da CF/1988), além de bloquear resultados claramente regressivos no campo tributário e exigir um maior ônus argumentativo para justificar mitigações na incidência progressiva sobre a renda.

Parece evidente, portanto, que a isenção sobre dividendos é violadora da regra e do princípio que impõem que a tributação sobre os proventos se dê de forma progressiva.

Inegável, outrossim, que o cenário descrito acima importa também em violação ao princípio da capacidade contributiva (art. 145, § 1º, da CF/1988), pois permite que cidadãos com maior capacidade econômica ou financeira paguem menos tributo (ou até mesmo deixem de pagar IRPF), enquanto cidadãos de menor capacidade econômica ou financeira arquem com ônus mais pesado referente ao aludido imposto.

Mas existe ainda um outro problema ou violação constitucional. Realmente, um dos resultados decorrentes do benefício fiscal sobre a distribuição lucros é que pessoas com o mesmo nível de vencimentos são tributadas de forma totalmente distinta, violando os comandos da generalidade e universalidade na tributação sobre a renda.

Uma simulação realizada por Fábio Goto e Manoel Pires apresenta com bastante didática três situações em que o mesmo nível de rendimentos auferidos resulta em níveis de tributação bastante diferentes. Decerto, na simulação apresentada, três pessoas com os mesmos vencimentos (R$ 10.000,00) sofrem taxação bastante distinta: um servidor público possui carga tributária de 38,1%, enquanto um trabalhador contratado pela CLT possui carga de 42,3%48. Já o sócio que presta serviços a partir de uma empresa do lucro presumido possui uma carga tributária de 16,3% dos seus vencimentos, já incluído ISS e PIS/Cofins49.

Segundo os autores, existem três razões principais que explicam essa enorme diferença em favor do sócio da empresa. A primeira é que, nesse tipo de organização, não há incidência sobre folha porque o funcionário é também sócio da empresa. A segunda razão é que para as empresas que prestam serviços, o fator de presunção de lucro de 32% do faturamento é baixo50, resultando em subtributação. A terceira, e mais importante, razão para o elevado diferencial de taxação é que os montantes auferidos pelo sócio são distribuídos na forma de lucros, que, como já foi mencionado, são isentos de IRPF51.

Essa situação caracteriza, como já dito, ruptura com os princípios da generalidade e da universalidade. Tais princípios impõem que todos aqueles que auferirem rendimentos devem pagar o citado tributo (generalidade), o qual deve incidir sobre todos os recursos auferidos (universalidade) independentemente da natureza jurídica ou nome dos ganhos52.

Além de todos esses problemas, a atual isenção total sobre dividendos também favorece a concentração de riqueza. Pesquisadores que têm se dedicado a examinar os números divulgados pela Receita Federal do Brasil sobre as Declarações de IRPF têm apontado que a imensa maioria dos recebedores desses recursos se concentra entre aqueles que recebem os maiores rendimentos ou possuem maior patrimônio53.

Fábio Goto e Manoel Pires, com base em dados disponibilizados pela Receita Federal do Brasil, analisaram a distribuição de lucros para as pessoas físicas em 2019 por faixa de renda. Os dados reunidos pelos autores mostram que esses recursos responderam, no período, por 58,1% dos valores declarados do 0,1% mais rico do país, fato que indica que 58,1% dos ganhos das pessoas mais ricas não se submeteu à incidência tributária, em razão da citada isenção54.

O quadro acima exposto criou um cenário bastante peculiar, em que existe um grupo de contribuintes que, em virtude desse benefício fiscal, tem recolhido muito pouco ou nada a título de imposto de renda pessoa física, embora efetivamente tenha capacidade contributiva elevada. Por outro lado, contribuintes menos abastados acabam sofrendo com um carga tributária mais pesada, proporcionalmente aos seus vencimentos e patrimônios55.

Esse regime tributário mais favorável aos ganhos oriundos de capital, cujo perfil dos detentores se concentra nos contribuintes com maiores proventos ou patrimônio, gera paradoxo, tendo em vista que, apesar de a Constituição Federal prescrever que o IRPF deva ser progressivo, as alíquotas efetivas decrescem à medida que se aumentam os vencimentos ou patrimônio, tendo em vista as hipóteses de isenção ou alíquotas menores criadas pela legislação, que favorecem justamente esses contribuintes56.

Essas distorções configuram evidente violação ao mandamento constitucional que impõe que a tributação da renda ocorra de forma progressiva (art. 153, III, § 2º, I, da CF/1988). Além da violação à progressividade e à equidade no plano vertical, também existe uma clara violação à isonomia tributária (proibição de tratamento diferenciado entre contribuintes que se encontram na mesma condição – art. 150, II, da CF/198857) e equidade no plano horizontal (art. 145, § 1º, da CF/1988), eis que contribuintes que estão no mesmo patamar financeiro ou ostentam a mesma capacidade contributiva acabam sendo tributados de forma diferente em razão de o rendimento ser classificado como dividendo ou salário (considerando-se que, como visto, os proventos dessa espécie são, em sua imensa maioria, produto de trabalho e não de capital).

Com base em tudo que foi exposto até agora, não se pode deixar de concordar com as conclusões do relatório Oxfam Brasil, que aponta o sistema tributário brasileiro como “amigo dos super-ricos”, que reforça desigualdades e aumenta a concentração de riquezas, porque, dentre outros motivos, possui a isenção total de IRPF sobre a distribuição de lucros aos sócios como uma distorção na estrutura do desse tributo58-59.

Por último, é importante consignar que, consoante exposto linhas acima, existe um mandamento constitucional que impõe tratamento igualitário entre contribuintes que se encontrem na mesma situação econômica. Tal tratamento, conforme exposto, somente pode ser afastado diante de uma finalidade legítima (por exemplo, busca por investimentos, aquecimento da economia e geração de novos empregos). Contudo, além de contribuir para uma acentuação da desigualdade econômica ou social (por potencializar a concentração de renda entre os mais ricos), a finalidade ou objetivo que justificou a concessão da citada isenção total não se verificou na prática. De fato, conforme bem pontuado por Marcus Vinicius Parente Rebouças, não há evidências conclusivas empíricas no sentido de que esse benefício fiscal teve êxito na ampliação de investimentos no país ou no incremento da eficiência econômica, sendo possível afirmar, pelo contrário, que o nível de investimento permaneceu estagnado por mais de uma década60.

Parece que o caso se amolda, então, àquelas situações que justificam a retirada do benefício fiscal do mundo jurídico, em virtude da constatação de forma irrefutável de sua ineficiência ou ineficácia para o fim pretendido, bem como por produzir efeitos contrários aos mandamentos constitucionais previstos pelo art. 1º c/c o art. 3º, I e III c/c o art. 170, caput, e art. 170, VII, da CF/1988).

Nessas circunstâncias, muito embora o benefício fiscal possa ter sido concedido (em sua gênese) de forma legítima e constitucional, o transcurso do tempo acabou demonstrando sua ineficiência, ineficácia e a produção de efeitos diametralmente opostos àqueles consagrados por princípios, deveres e objetivos constitucionais. Por isso, impõe-se sua retirada do mundo jurídico (pois sua manutenção consagraria verdadeiro privilégio odioso), seja por intermédio de lei, seja por meio de declaração judicial61.

5. Tributação progressiva sobre a renda como um instrumento de redução das desigualdades sociais e econômicas

Consoante afirma Laura Carvalho, a expansão da epidemia de covid-19, durante o ano de 2020, trouxe à tona questões importantes, que já haviam sido objeto de alguma reflexão durante a “Grande Recessão” de 2008/2009, em especial o modo como o sistema capitalista tem sido administrado desde 1970/198062. Realmente, os frequentes cortes nos gastos sociais, o mantra da austeridade nas contas públicas, o aumento da pobreza e a crescente e profunda desigualdade verificada na maior parte dos países voltaram a figurar como questões fundamentais no debate político e econômico.

No que tange ao Brasil, a epidemia de covid-19 e seus efeitos escancararam três feridas bem graves do país: (a) a profunda e resistente desproporção econômica e social entre os cidadãos; (b) o retorno alarmante de várias pessoas à pobreza, e (c) um preocupante e crescente nível de dívida pública.

Mesmo com alguns avanços nos últimos anos, os estudos mais recentes acerca da disparidade de renda e patrimônio no Brasil indicam que o país mantém um nível extremamente elevado e persistente de desigualdade, que o coloca entre as 10 piores nações do mundo nesse quesito63. Todavia, dependendo do extrato observado, o resultado é ainda pior. Com efeito, algumas análises apontam que o meio milésimo mais rico se apropria de mais de 8,2% de toda renda nacional brasileira, algo que não encontra paralelo no mundo64.

Conforme sustenta Joseph Stiglitz, sociedades extremamente desiguais, com uma concentração cada vez maior de riquezas em parcelas cada vez menores da população, acabam tendo repercussões negativas sobre a demanda agregada (consumo), tendo em vista que os ricos (ocupantes do topo da pirâmide) tendem a gastar uma parcela bem menor de seus ganhos, em comparação com os pobres (ocupantes da base e do meio da pirâmide) que, em regra, gastam quase toda sua renda. O fraco desempenho econômico, muitas vezes, leva à intervenção das autoridades monetárias na economia e à formação de bolhas, gerando instabilidade econômica65. Tem-se, assim, um verdadeiro círculo vicioso.

Além dos alarmantes níveis de concentração de riqueza e patrimônio entre os mais ricos, o retorno de milhares de pessoas à condição de pobres ou miseráveis no Brasil também é preocupante. Segundo informações do IBGE, em 2021, pelos critérios do Banco Mundial, 62,5 milhões de pessoas (29,4% da população do Brasil) estavam na pobreza e, entre elas, 17,9 milhões (8,4% da população) eram extremamente pobres. Foram os maiores números e os maiores percentuais de ambos os grupos, desde o início da série, em 201266-67.

Nesse ponto, não se deve olvidar que a Constituição de 1988 escolheu um modelo de Estado que deve perseguir objetivos como erradicar a pobreza e a marginalização, reduzir os desequilíbrios sociais e regionais, de forma a construir uma sociedade livre, justa e solidária (art. 3º, I e III, c/c o art. 170, caput c/c o art. 170, VII, da CF/1988). Tais postulados são verdadeiros deveres do Estado brasileiro.

Nesse contexto, cabe perquirir qual é o papel da política fiscal tributária em um cenário de relevante endividamento público e necessidades financeiras urgentes destinadas a “tratar” do trágico legado do vírus da covid-19, não se podendo olvidar dos fins e objetivos constitucionais do Brasil, tais como a erradicação da pobreza e da marginalização, a redução dos desequilíbrios sociais e regionais, e a busca da construção de uma sociedade livre, justa e solidária.

Em relatório divulgado em 2020, pela OCDE (Tax Policy Reforms), essa entidade sublinhou que os Estados precisariam encontrar fontes alternativas de receita no período pós-pandemia, devendo se evitar um aumento na tributação sobre consumo e trabalho e investir na taxação sobre ganhos de capital, espécies tributárias mais indicadas para contribuir com a restauração das finanças públicas, bem como reduzir desigualdades68-69.

Durante aproximadamente 30 anos (época conhecida como “Era de Ouro” do capitalismo), a maior parte dos países experimentou substancial crescimento econômico, além de redução dos níveis de desigualdade. Sem dúvida nenhuma, o uso de tributos progressivos sobre rendimentos e patrimônio e uma contundente taxação sobre heranças contribuiu para esses efeitos70.

Atualmente, grandes economistas, como Thomas Piketty71, Anthony B. Atkinson72 e Joseph E. Stiglitz73 têm defendido fortemente a retomada da incidência progressiva sobre a renda e riqueza (com alíquotas marginais bem elevadas), como formas de redução dos crescentes níveis de desigualdade e pobreza.

No Brasil, o espaço de atuação da política fiscal parece ser ainda maior. Com efeito, além do elevado nível atual de endividamento do governo federal, que impõe que se busque novas fontes de receita, nosso sistema tributário é extremamente regressivo e predominantemente baseado na tributação sobre consumo. De fato, segundo realçam alguns ensaios sobre o tema, embora tenha carga tributária total (% do PIB) compatível com os países desenvolvidos (Brasil 30,9 x Média OCDE 34,5), o Brasil tributa muito mais o consumo (% do PIB: Brasil 13,5 x Média OCDE 10,9) do que a renda (% do PIB: Brasil 6,9 x Média OCDE 11,0), quando comparado às principais nações da OCDE74.

Em outras palavras, há bastante espaço para se aumentar as fontes de receita pública por meio de um taxação progressiva sobre vencimentos e patrimônio (com alíquotas marginais muito maiores do que as atuais), redução da tributação sobre consumo, possibilitando, dessa forma, manter a responsabilidade na gestão fiscal e arcar com os gastos decorrentes dos efeitos sociais e econômicos do legado da covid-19.

A título de exemplo, alguns ensaios evidenciam que a criação de um programa de renda básica permanente, algo fundamental para redução dos alarmantes níveis de pobreza e desigualdade brasileiros, pode ser financiada sem impacto fiscal, apenas com mudanças em nossas regras tributárias, tais como: instituição da taxação progressiva sobre grandes fortunas ou patrimônios; aumento das alíquotas marginais máximas do imposto sobre a renda pessoa física; fim dos regimes tributários especiais; fim da isenção do IRPF sobre a distribuição de lucros e dividendos75-76.

Em termos de recursos financeiros obtidos com o IRPF, o Brasil possui posição modestíssima entre diversos países analisados em recente publicação da OCDE. O Brasil arrecada em torno de 2,69% (dois vírgula sessenta e nove por cento) do PIB com essa exação. Estimativas de 2013 identificam que, a cada um ponto percentual a mais de arrecadação dessa exação equivaleria a um acréscimo de receita de R$ 48 bilhões de reais, cifra que poderia, por exemplo, ser compensada com uma diminuição na tributação indireta77.

Simulações apresentadas em pesquisa publicada por Rodrigo Fernandes, Bernardo Campolina e Fernando Silveira indicam a possibilidade de obtenção adicional de quase R$ 40 bilhões, mediante tributação de dividendos, por meio da aplicação de alíquotas progressivas de 15% e 27,5%78-79. Mais que isso, no mesmo estudo, os citados autores efetuaram outra simulação, em que o retorno da taxação sobre esses proventos é conjugado com ampliação de gastos sociais (por exemplo, em saúde ou educação). Nessa hipótese, a avaliação revela uma melhora no índice GINI, com resultados bastante interessantes na melhora da renda final dos 50% (cinquenta por cento) mais pobres80.

Não se pode encerrar esse artigo sem tecer alguns breves comentários à proposta de reforma do imposto de renda encaminhada pelo Governo do Presidente Bolsonaro ao Congresso Nacional. O projeto de lei recebeu o número de PL n. 2.337/2021, tendo sido acrescido de algumas mudanças em seu texto original, durante a tramitação nas casas legislativas (o projeto encontra-se atualmente no Senado Federal). Embora contenha dispositivos capazes de gerar receita para o governo federal, tais como o fim da isenção de IRPF sobre dividendos e revisão de alguns benefícios fiscais, o projeto fica muito aquém em termos de possibilidade de geração de receitas e aumento da justiça fiscal.

Com efeito, conquanto o retorno da tributação sobre os lucros seja justificável, conforme amplamente explorado no presente texto, a alíquota de 15% e a previsão de exceções, para as quais se mantém (na prática) a isenção atual81, esvaziam bastante a possibilidade de o projeto aumentar as receitas tributárias e conferir maior justiça fiscal ao IRPF no Brasil.

Ademais, a redução das alíquotas do Imposto de Renda da Pessoa Jurídica (IRPJ) para 8% (oito por cento), sob o fundamento de que recebimento de lucros pelos sócios passará a ser tributada, é uma medida questionável e que praticamente anula a receita que iria ser gerada com o retorno da tributação sobre esses rendimentos.

Em primeiro lugar, porque já foi visto linhas acima, com base em dados comparativos das principais economias do mundo, que o retorno da tributação sobre os dividendos, com uma eventual alíquota de 15%, somado à taxação do lucro das pessoas jurídicas nos patamares atuais, colocaria o Brasil no mesmo patamar da média das principais economias do mundo82.

Em segundo lugar, não há garantias de que a redução das alíquotas de IRPJ previstas no PL n. 2.337/2021 irá produzir aumento nos investimentos. De fato, no caso similar do corte de tributos para corporações nos EUA, durante a reforma operada pelo governo Trump, observa-se que a diminuição de alíquotas não produziu crescimento econômico compatível com o gasto tributário efetuado83.

Interessante anotar que a proposta aprovada sofreu críticas e foi objeto de ressalvas por diversos setores e economistas, inclusive por economistas do Centro de Pesquisa em Macroeconomia das desigualdades da FEA/USP, por meio de nota técnica específica (Nota de Política Econômica n. 15, 2021).

Alertando para a timidez da proposta quanto à alíquota de 15% para taxação desses proventos e, por conseguinte, seu potencial baixo efeito distributivo e redutor de desigualdades, os pesquisadores destacaram expressamente que a redução na tributação da pessoa jurídica, aliada à possibilidade de planejamentos tributários, decorrentes das isenções e exceções estabelecidas no projeto, pode gerar até mesmo um efeito regressivo, razão pela qual recomendaram mudanças no projeto no âmbito do Senado Federal, dentre as quais, por exemplo, a exclusão das isenções acrescentadas pelo relator do projeto e o retorno da alíquota única de 20% sobre a distribuição de valores aos sócios (Nota de Política Econômica n. 015, 2021, p. 2/16).

Conforme afirma o historiador Yuval Noah Harari, muitas vezes, as emergências aceleram processos históricos84. Esse parece ser o momento atual. Os devastadores efeitos produzidos pela epidemia de covid-19 sobre as contas públicas e sobre os índices de pobreza e desigualdade indicam a necessidade de medidas urgentes, que há algum tempo já eram indicadas por estudiosos como necessárias. Talvez seja a hora de a política fiscal tributária retomar um certo protagonismo, possibilitando um incremento das receitas públicas, assim como, auxiliando, como fez outrora, a reduzir desigualdades sociais/econômicas e a pobreza, de forma a servir como instrumento para que nosso país possa alcançar plenamente os fundamentos e objetivos estampados em nosso Texto Constitucional de 1988, em especial aqueles previstos nos arts. 1º, 3º e 170.

6. Conclusões

Ao final da presente investigação, é possível apresentar as seguintes conclusões:

a) Modernamente, o principal critério de repartição dos encargos estatais entre os cidadãos é a capacidade contributiva. Contudo, é admissível que, em casos justificados, a repartição dos encargos siga outros parâmetros, como se dá nos casos em que é concedido um benefício fiscal, por exemplo uma isenção, a contribuintes de elevada capacidade econômica. A concessão de tais benefícios, entretanto, deve ficar sujeita à controle quanto aos seus fins, bem como quanto aos seus efeitos.

b) Embora não derive diretamente da capacidade contributiva, a progressividade tributária, em especial nos tributos sobre a renda, é identificada como importante instrumento de atuação extrafiscal do estado. Historicamente, ademais, durante o século XX, em especial após as guerras mundiais, a progressividade teve papel substancial na redução da desigualdades. Atualmente, diversos economistas consagrados têm defendido ostensivamente o uso mais contundente da progressividade sobre rendas e riquezas como forma de reduzir os índices crescentes de desigualdades que têm se espalhado por grande parte dos países, inclusive entre as nações mais ricas.

c) A tributação progressiva sobre os ganhos oriundos do trabalho no Brasil é branda, especialmente quando se compara o cenário brasileiro com as principais economias do mundo. Publicações recentes apontam que a alíquota marginal máxima do Brasil fica bem aquém da média, por exemplo, dos países da OCDE. Além disso, algumas anomalias e benefícios fiscais (como a isenção total para a distribuição de dividendos) criam distorções comportamentais, tornam o sistema regressivo como um todo, além de reduzir bastante o montante arrecadado.

d) Com uma considerável dívida pública, estrutura tributária altamente regressiva e níveis de concentração de riqueza que o colocam entre os países mais desiguais do mundo, o Brasil parece reunir características adequadas para que a política fiscal assuma protagonismo dentro da política econômica, viabilizando receitas para que o Estado possa fazer jus às enormes despesas decorrentes da pandemia de covid-19, bem como combater a sistêmica desigualdade econômica e social e a crescente pobreza.

e) Algumas mudanças em nosso sistema tributário podem viabilizar a obtenção de recursos para o Estado, além de contribuir para reduzir a desigualdade social e econômica, sem comprometer a responsabilidade na gestão fiscal. De fato, medidas como uma maior taxação progressiva de rendimentos do trabalho (com um aumento substancial das alíquotas marginais do IRPF); o fim de regimes tributários especiais (incluindo juros sobre capital próprio) e o fim da isenção sobre dividendos podem funcionar como instrumentos para reduzir desigualdades sociais e econômicas e garantir uma renda mínima aos mais vulneráveis, sem comprometer a responsabilidade na gestão fiscal. Mesmo que se reconheça a existência de dificuldades políticas para sua implementação, esse parece ser o caminho.

7. Bibliografia

ÁVILA, Humberto. Teoria da igualdade tributária. 2. ed. São Paulo: Malheiros, 2009.

ATKINSON, Anthony B. Desigualdade: o que pode ser feito? São Paulo: LeYa, 2015.

BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. Atualização de Misabel Abreu Machado Derzi. 8. ed. Rio de Janeiro: Forense, 2010.

BOMFIM, Gilson Pacheco. Da possibilidade de controle dos incentivos tributários pelo Poder Judiciário. Revista Direito Tributário Atual v. 37. Disponível em: http://ibdt.org.br/RDTA/wp-content/uploads/2017/06/Gilson-Pacheco-Bomfim.pdf. Acesso em: 25 ago. 2022.

CARVALHO, Laura. Curto-circuito: o vírus e a volta do Estado. São Paulo: Todavia, 2020.

CASTRO, Fábio Ávila de. Imposto de Renda da Pessoa Física: comparações internacionais, medidas de progressividade e redistribuição. Dissertação de Mestrado, Brasília: UNB, 2014.

DUQUE, Daniel. Renda básica: é hora de o Brasil ousar em sua política social? Blog do IBRE – FGV/IBRE – maio de 2020. Disponível em: https://blogdoibre.fgv.br/posts/renda-basica-e-hora-de-o-brasil-ousar-em-sua-politica-social. Acesso em: 27 set. 2020.

FERNANDES, Rodrigo Cardoso; CAMPOLINA, Bernardo; SILVEIRA, Fernando Gaiger. Impacto distributivo do Imposto de Renda no Brasil. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017.

FMI. World Economic Outlook. October 2020: a long and difficult ascent. Acesso em: https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020.

GOBETTI, Sérgio Wulff. Tributação da renda do capital e progressividade: o que fazer? In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017a.

GOBETTI, Sérgio Wulff; ORAIR, Rodrigo Octávio. Tributação e desigualdade de renda no Brasil: uma análise a partir da DIRPF. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017b.

GODOI, Marciano Seabra de. Justiça, igualdade e direito tributário. São Paulo: Dialética, 1999.

GOTO, Fábio; PIRES, Manoel. A proposta de reforma do imposto de renda: diagnóstico e análise. In: PIRES, Manoel (org.). Progressividade tributária e crescimento econômico. Rio de Janeiro: FGV IBRE, 2022.

HARARI, Yuval Noah. Notas sobre a pandemia: e breves lições para o mundo pós-coronavírus (artigos e entrevistas). São Paulo: Companhia da Letras, 2020.

IBGE. Em 2021, pobreza tem aumento recorde e atinge 62,5 milhões de pessoas, maior nível desde 2012. Publicação: 05/12/2022. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/35687-em-2021-pobreza-tem-aumento-recorde-e-atinge-62-5-milhoes-de-pessoas-maior-nivel-desde-2012.Acesso em: 20 ago. 2023.

IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/

11231. Acesso em: 25 ago. 2022.

MADE-USP. TONETO, Rodrigo; RIBAS, Theo; CARVALHO, Laura. Como a redistribuição de renda pode ajudar na recuperação da economia? Os efeitos multiplicadores da tributação dos mais ricos para transferência aos mais pobres. Nota de Política Econômica n. 08. 15/02/2021. Disponível em: https://madeusp.com.br/wp-content/uploads/2021/02/NPE008_site.pdf. Acesso em: 15 ago. 2023.

MADE-USP. BOTTEGA, Ana; CARDOMINGO, Matias; CARVALHO, Laura; FERNANDES, Rodrigo Cardoso; ORAIR, Rodrigo; RIBAS, Theo; SILVEIRA, Fernando Gaiger. A proposta de reforma tributária para o Imposto de Renda de Pessoa Física e seus efeitos na desigualdade. Nota de Política Econômica n. 015. São Paulo, 2021. Disponível em: https://madeusp.com.br/publicacoes/artigos/a-proposta-de-reforma-tributaria-para-o-imposto-de-renda-da-pessoa-fisica-e-seus-efeitos-na-desigualdade/. Acesso em: 16 ago. 2023.

NABAIS, José Casalta. O dever fundamental de pagar impostos. Coimbra: Edições Almedina S/A, 2009.

OCDE. Tax Policy Reforms 2020. The role of tax systems in responding to covid-19. Disponível em: https://www.oecd.org/tax/tax-policy/highlights-tax-policy-reforms.pdf. Acesso em: 26 set. 2020.

ORAIR, Rodrigo. Imposto sobre a renda corporativa: tendências internacionais e análise comparada do modelo brasileiro. BORGES, Bráulio. Estimativas de alíquotas efetivas da tributação direta. In: PIRES, Manoel (organizador). Progressividade tributária e crescimento econômico. Rio de Janeiro: FGV IBRE, 2022.

OXFAM BRASIL. A distância que nos une: um retrato das desigualdades brasileiras. São Paulo, 2017. Disponível em: https://www.oxfam.org.br/publicacao/a-distancia-que-nos-une-um-retrato-das-desigualdades-brasileiras/. Acesso em: 16 ago. 2023.

PAULSEN, Leandro; PÊGAS, Paulo Henrique. Tributação da renda da pessoa física no Brasil: análise dos últimos 27 anos como base para reflexão e debate com vista à reforma tributária. Revista Tributária e de Finanças Públicas. RTrib. v. 154 (30). 99/134. Publicação em 28/05/2023. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/issue/view/rtrib-154-30. Acesso em: 11 ago. 2023.

PIKETTY, Thomas. O capital no século XXI. Rio de Janeiro: Intrínseca, 2014.

REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020a. v. I.

REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II.

RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2020-2021. Publicação: setembro 2021. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/grandes-numeros-do-IRPF-2008-a-2022/gn-irpf-2021-2020.xlsx/view. Acesso em: 14 ago. 2023.

RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2008-2022. Publicação: agosto de 2023. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/grandes-numeros-do-IRPF-2008-a-2022. Acesso em: 17 ago. 2023.

RIBEIRO, Ricardo Lodi. Tributos: teoria geral e espécies. Niterói: Impetus, 2013.

RIBEIRO, Ricardo Lodi. Desigualdade e tributação na era da austeridade seletiva. Rio de Janeiro: Lumen Juris, 2019.

RIBEIRO, Ricardo Lodi. Finanças públicas e pandemia: entre a austeridade e a democracia. Rio de Janeiro: Lumen Juris, 2021.

STIGLITZ, Joseph E. O grande abismo: sociedades desiguais e o que podemos fazer sobre isso. Rio de Janeiro: Alta Books, 2016.

STRAND, Palma Joy; MIRKAY, Nicholas A. Racialized tax inequity: weath, racism, and the U.S. system of taxation. Northwestern Journal of law and Social Policy v. 15 (3), 2020.

TAVARES, Nathalia de Andrade Medeiros. Desigualdades sociais patrimoniais: como a tributação pode reduzi-las? Rio de Janeiro: Lumen Juris, 2017.

TIPKE, Klaus. Princípio de igualdade e ideia de sistema no direito tributário. In: MACHADO, Brandão. Estudos em homenagem ao professor Ruy Barbosa Nogueira. São Paulo: Saraiva, 1984.

TIPKE, Klaus; YAMASHITA, Douglas. Justiça fiscal e princípio da capacidade contributiva. São Paulo: Malheiros, 2002.

VELLOSO, Andrei Pitten. O princípio da isonomia tributária – da teoria da igualdade ao controle das desigualdades impositivas. Porto Alegre: Livraria do Advogado, 2010.

1 GODOI, Marciano Seabra de. Justiça, igualdade e direito tributário. São Paulo: Dialética, 1999, p. 09.

2 VELLOSO, Andrei Pitten. O princípio da isonomia tributária – da teoria da igualdade ao controle das desigualdades impositivas. Porto Alegre: Livraria do Advogado, 2010, p. 142.

3 GODOI, Marciano Seabra de. Justiça, igualdade e direito tributário. São Paulo: Dialética, 1999, p. 183.

4 Principal critério de repartição dos encargos, mas não único. Cabe lembrar, por exemplo, que a instituição e a cobrança de taxas seguem parâmetros diversos.

5 “Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

[...]

§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.”

6 ÁVILA, Humberto. Teoria da igualdade tributária. 2. ed. São Paulo: Malheiros, 2009, p. 161.

7 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020a. v. I, p. 330.

8 BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. Atualização de Misabel Abreu Machado Derzi. 8. ed. Rio de Janeiro: Forense, 2010, p. 871 e 1.165.

9 NABAIS, José Casalta. O dever fundamental de pagar impostos. Coimbra: Edições Almedina S/A, 2009, p. 493/494 e 577.

10 Esse também é o entendimento de Klaus Tipke, que afirma expressamente que não se deduz da capacidade contributiva que as alíquotas devam ser progressivas. As alíquotas progressivas, segundo o referido autor, são admissíveis e compatíveis com a capacidade contributiva, mas decorrem do princípio do estado social (2002, p. 35). Tipke chega a afirmar que a incidência tributária progressiva rompe com a igualdade, mas que esse rompimento é justificado pelo princípio do Estado Social, que tem por objetivo, entre outros, a distribuição da renda e do patrimônio (1984, p. 527).

11 VELLOSO, Andrei Pitten. O princípio da isonomia tributária – da teoria da igualdade ao controle das desigualdades impositivas. Porto Alegre: Livraria do Advogado, 2010, p. 175/178.

12 É relevante apontar que o STF, no bojo do RE n. 562.045/RS, sinalizou uma mudança de entendimento quanto à progressividade tributária. Alterando entendimento anterior, que via a distinção entre impostos reais e pessoais como requisito fundamental para autorizar a incidência tributária progressiva, o aludido Tribunal passou a enxergar a progressividade como ferramenta capaz de concretizar a capacidade contributiva, autorizando, dessa forma, a incidência de alíquotas progressivas no ITCMD, mesmo sem que a Constituição imponha a progressividade para esse tributo.

13 RIBEIRO, Ricardo Lodi. Finanças públicas e pandemia: entre a austeridade e a democracia. Rio de Janeiro: Lumen Juris, 2021, p. 69.

14 PIKETTY, Thomas. O capital no século XXI. Rio de Janeiro: Intrínseca, 2014, p. 364.

15 PIKETTY, Thomas. O capital no século XXI. Rio de Janeiro: Intrínseca, 2014, p. 364, 365 e 367.

16 GOBETTI, Sérgio Wulff; ORAIR, Rodrigo Octávio. Tributação e desigualdade de renda no Brasil: uma análise a partir da DIRPF. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017b, p. 163.

17 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II, p. 32.

18 GOBETTI, Sérgio Wulff; ORAIR, Rodrigo Octávio. Tributação e desigualdade de renda no Brasil: uma análise a partir da DIRPF. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017b, p. 163.

19 GOTO, Fábio; PIRES, Manoel. A proposta de reforma do imposto de renda: diagnóstico e análise. In: PIRES, Manoel (org.). Progressividade tributária e crescimento econômico. Rio de Janeiro: FGV IBRE, 2022, p. 121.

20 “Art. 153. Compete à União instituir impostos sobre:

III – renda e proventos de qualquer natureza;

§ 2º O imposto previsto no inciso III:

I – será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei.”

21 IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/11231. Acesso em: 25 ago. 2022, p. 05.

22 IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/11231. Acesso em: 25 ago. 2022, p. 05.

23 RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2020-2021. Publicação: setembro 2021. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/

grandes-numeros-do-IRPF-2008-a-2022/gn-irpf-2021-2020.xlsx/view. Acesso em: 14 ago. 2023.

24 IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/11231. Acesso em: 25 ago. 2022, p. 05.

25 Recentemente, a tabela do IRPF sofreu correção nominal/monetária, por meio da MP n. 1.171/2023, a qual já foi mencionada no presente ensaio.

26 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II, p. 35.

27 “Art. 5º. Os rendimentos auferidos em qualquer aplicação ou operação financeira de renda fixa ou de renda variável sujeitam-se à incidência do imposto de renda na fonte, mesmo no caso das operações de cobertura (hedge), realizadas por meio de operações de swap e outras, nos mercados de derivativos.”

28 “Art. 1º Os rendimentos de que trata o art. 5º da Lei n. 9.779, de 19 de janeiro de 1999, relativamente às aplicações e operações realizadas a partir de 1º de janeiro de 2005, sujeitam-se à incidência do imposto de renda na fonte, às seguintes alíquotas:

I – 22,5% (vinte e dois inteiros e cinco décimos por cento), em aplicações com prazo de até 180 (cento e oitenta) dias;

II – 20% (vinte por cento), em aplicações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

III – 17,5% (dezessete inteiros e cinco décimos por cento), em aplicações com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e vinte) dias;

IV – 15% (quinze por cento), em aplicações com prazo acima de 720 (setecentos e vinte) dias.”

29 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II, p. 37.

30 RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2020-2021. Publicação: setembro 2021. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/

grandes-numeros-do-IRPF-2008-a-2022/gn-irpf-2021-2020.xlsx/view. Acesso em: 14 ago. 2023.

31 “Art. 9º A pessoa jurídica poderá deduzir, para efeitos da apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP.

§ 2º Os juros ficarão sujeitos à incidência do imposto de renda na fonte à alíquota de quinze por cento, na data do pagamento ou crédito ao beneficiário.”

32 “Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.”

33 ORAIR, Rodrigo. Imposto sobre a renda corporativa: tendências internacionais e análise comparada do modelo brasileiro, p. 72.

34 GOBETTI, Sérgio Wulff. Tributação da renda do capital e progressividade: o que fazer? In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017a, p. 728/729.

35 IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/11231. Acesso em: 25 ago. 2022, p. 06.

36 GOBETTI, Sérgio Wulff; ORAIR, Rodrigo Octávio. Tributação e desigualdade de renda no Brasil: uma análise a partir da DIRPF. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017b, p. 168.

37 IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/11231. Acesso em: 25 ago. 2022, p. 06.

38 IPEA, 2022. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Nota técnica n. 54 da Diretoria de Estudos e Relações Econômicas e Políticas Internacionais. Disponível em: http://repositorio.ipea.gov.br/handle/11058/11231. Acesso em: 25 ago. 2022, p. 06.

39 FERNANDES, Rodrigo Cardoso; CAMPOLINA, Bernardo; SILVEIRA, Fernando Gaiger. Impacto distributivo do Imposto de Renda no Brasil. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017, p. 300.

40 RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2020-2021. Publicação: setembro 2021. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/grandes-numeros-do-IRPF-2008-a-2022/gn-irpf-2021-2020.xlsx/view. Acesso em: 14 ago. 2023, p. 8 de 29.

41 RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2020-2021. Publicação: setembro 2021. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/grandes-numeros-do-IRPF-2008-a-2022/gn-irpf-2021-2020.xlsx/view. Acesso em: 14 ago. 2023, p. 9 de 29.

42 A regressividade dessa exação não foi ocasional ou um evento isolado para o ano-calendário 2020. Consulta aos grandes números do IRPF dos últimos anos revela que a regressividade narrada acima tem sido uma constante, com pequenas variações, mas com as mesmas tendências, inclusive, de alíquotas extremamente baixas no topo dos vencimentos (Receita Federal do Brasil. Grandes números do IRPF entre 2008 e 2022, 2023).

43 RECEITA FEDERAL DO BRASIL. Grandes Números do Imposto de Renda Pessoa Física 2020-2021. Publicação: setembro 2021. Disponível para consulta no sítio eletrônico: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/imposto-de-renda/estudos-por-ano/grandes-numeros-do-IRPF-2008-a-2022/gn-irpf-2021-2020.xlsx/view. Acesso em: 14 ago. 2023, p. 26 de 29.

44 Na verdade, a esse número devem ser acrescidos àqueles recebidos a título de rendimentos de sócios de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, com exceção de pró-labore. Nesse contexto, segundo dados da RFB, a soma total de isenções dessas espécies, para o ano de 2020, gira em torno de R$ 513 bilhões de reais (2021, p. 26 de 29).

45 PAULSEN, Leandro; PÊGAS, Paulo Henrique. Tributação da renda da pessoa física no Brasil: análise dos últimos 27 anos como base para reflexão e debate com vista à reforma tributária. Revista Tributária e de Finanças Públicas. RTrib. v. 154 (30). 99/134. Publicação em 28/05/2023. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/issue/view/rtrib-154-30. Acesso em: 11 ago. 2023, p. 123.

46 CASTRO, Fábio Ávila de. Imposto de Renda da Pessoa Física: comparações internacionais, medidas de progressividade e redistribuição. Dissertação de Mestrado, Brasília: UNB, 2014, p. 35.

47 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II, p. 45.

48 A diferença de taxação entre um servidor público e um trabalhador da iniciativa privada pode ser explicada pelas distintas formas de incidência previdenciária, já que, no caso dos servidores, a última reforma introduziu alíquotas progressivas em comparação com as alíquotas flat do setor privado. Além disso, também deve ser citado o fato de que o setor privado possui encargos que não existem no setor público, como o FGTS e contribuições sociais (GOTO; PIRES, 2022, p. 123).

49 GOTO, Fábio; PIRES, Manoel. A proposta de reforma do imposto de renda: diagnóstico e análise. In: PIRES, Manoel (org.). Progressividade tributária e crescimento econômico. Rio de Janeiro: FGV IBRE, 2022, p. 123.

50 Fábio Goto e Manoel Pires afirmam que, no caso do Simples, simulações indicam que a carga tributária é ainda menor, representando quase metade da carga de uma empresa no lucro presumido (2022, p. 124). Na mesma linha, Gobetti e Orair destacam que, no setor de serviços, a taxação total das empresas varia de 16,33% a 19,53% do faturamento se a pessoa jurídica estiver enquadrada no regime do lucro presumido ou 4,5% a 16,58% se estiver enquadrada no regime do Simples. Isso gera vantagens para a pessoa física constituir uma pessoa jurídica prestadora de serviços e não ser tributada em 27,5% como pessoa física (GOBETTI; ORAIR, 2017b, p. 166).

51 GOTO, Fábio; PIRES, Manoel. A proposta de reforma do imposto de renda: diagnóstico e análise. In: PIRES, Manoel (org.). Progressividade tributária e crescimento econômico. Rio de Janeiro: FGV IBRE, 2022, p. 124.

52 RIBEIRO, Ricardo Lodi. Tributos: teoria geral e espécies. Niterói: Impetus, 2013, p. 99.

53 GOBETTI, Sérgio Wulff; ORAIR, Rodrigo Octávio. Tributação e desigualdade de renda no Brasil: uma análise a partir da DIRPF. In: AFONSO, José Roberto et al. (org.). Tributação e desigualdade. Belo Horizonte (MG): Letramento: Casa do Direito: FGV Direito, 2017b, p. 174.

54 GOTO, Fábio; PIRES, Manoel. A proposta de reforma do imposto de renda: diagnóstico e análise. In: PIRES, Manoel (org.). Progressividade tributária e crescimento econômico. Rio de Janeiro: FGV IBRE, 2022, p. 125.

55 TAVARES, Nathalia de Andrade Medeiros. Desigualdades sociais patrimoniais: como a tributação pode reduzi-las? Rio de Janeiro: Lumen Juris, 2017, p. 115.

56 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II, p. 59.

57 “Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

II – instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;”

58 OXFAM BRASIL. A distância que nos une: um retrato das desigualdades brasileiras. São Paulo, 2017. Disponível em: https://www.oxfam.org.br/publicacao/a-distancia-que-nos-une-um-retrato-

das-desigualdades-brasileiras/. Acesso em: 16 ago. 2023, p. p. 44/45.

59 Conforme evidencia Sérgio Wulff Gobetti, a estratégia de atrair investidores, isentando totalmente lucros e dividendos, repercute na desigualdade social e econômica de um país. A Estônia, que isenta totalmente esses valores, por exemplo, possui o maior índice GINI entre os países europeus que integram a OCDE (2017a, p. 728).

60 REBOUÇAS, Marcus Vinícius Parente. Tributação e desigualdade econômica: elementos de tributação redistributiva para o Brasil do séc. XXI. Rio de Janeiro: Lumen Juris, 2020b. v. II, p. 58.

61 BOMFIM, Gilson Pacheco. Da possibilidade de controle dos incentivos tributários pelo Poder Judiciário. Revista Direito Tributário Atual v. 37. Disponível em: http://ibdt.org.br/RDTA/wp-content/uploads/2017/06/Gilson-Pacheco-Bomfim.pdf. Acesso em: 25 ago. 2022, p. 12 e 13.

62 CARVALHO, Laura. Curto-circuito: o vírus e a volta do Estado. São Paulo: Todavia, 2020, p. 9.

63 RIBEIRO, Ricardo Lodi. Desigualdade e tributação na era da austeridade seletiva. Rio de Janeiro: Lumen Juris, 2019, p. 29/52.