Litigância Tributária em Portugal: Estudo Jurídico e Empírico da Arbitragem Tributária

Tax Litigation in Portugal: a Legal and Empirical Study of Tax Arbitration

Ana Paula Dourado

Professora Catedrática da Faculdade de Direito da Universidade de Lisboa. Diretora do Centro de Investigação em Direito Europeu, Económico, Financeiro e Fiscal (CIDEEFF). Editora-chefe do Kluwer Tax Journal Intertax. E-mail: anadourado@fd.ulisboa.pt.

Nuno Garoupa

Professor de Direito e Faculty Director of Graduate Programs na Universidade George Mason, Antonin Scalia School of Law e titular da Chair in Research Innovation, Católica Global Law School. Autor dos livros Curso de análise económica do Direito; 40 anos de políticas de justiça em Portugal; O governo da justiça. E-mail: ngaroup@gmu.edu.

Bruno Moutinho

Auditor da Receita Federal do Brasil. Doutorando em Direito Fiscal pela Universidade de Lisboa. Investigador do Centro de Investigação de Direito Europeu, Económico, Financeiro e Fiscal (CIDEEFF). E-mail: bruno.moutinho@gmail.com.

Claudia Marchetti

Advogada. Doutoranda em Direito Fiscal pela Universidade de Lisboa. Investigadora do Centro de Investigação de Direito Europeu, Económico, Financeiro e Fiscal (CIDEEFF). E-mail: silva-claudia@edu.ulisboa.pt.

Recebido em: 28-8-2023 – Aprovado em: 12-9-2023

https://doi.org/10.46801/2595-6280.55.1.2023.2433

Resumo

Este artigo resume os principais resultados do projeto de investigação científica (em processo) independente e interdisciplinar – jurídico e empírico – cujo objeto é mensurar e avaliar a atividade judiciária fiscal em Portugal e analisar os resultados obtidos através dos indicadores selecionados, expressando-os em gráficos que servem para apontar as questões que merecem reflexão jurídica e de políticas públicas.

Os primeiros resultados foram publicados em setembro de 2022 em quatro relatórios, nomeadamente: I. Resultados sobre a Litigância Fiscal no Supremo Tribunal Administrativo (STA)1 – Acórdãos publicados de 2018 e 2019; II. Resultados sobre a Litigância Fiscal no STA – Acórdãos publicados de 2018 e 2019 (valor do litígio acima dos 100 mil euros); III. Resultados sobre a Litigância Fiscal no Centro de Arbitragem Administrativa (CAAD)2 - Decisões Arbitrais publicadas de 2016 a 2021 (valor do litígio acima de 100 mil euros); IV. Resultados sobre a Litigância Fiscal no CAAD – Decisões Arbitrais publicadas de 2018 e 2019. Em fevereiro de 2023 foram publicados resultados complementares: V. Resultados sobre Litigância Fiscal no CAAD – Decisões arbitrais publicadas de 2016 a 2021 (disponibilização de outras análises e resultados) e VI. Processos de Massa – Relatório Complementar dos Resultados sobre Litigância Fiscal no CAAD (Decisões arbitrais publicadas até 31-12-2022). As análises deste artigo referem-se, essencialmente, aos resultados obtidos na arbitragem tributária.

Palavras-chave: contencioso tributário, arbitragem, justiça tributária, políticas públicas.

Abstract

This article summarises the main results of the independent and interdisciplinary scientific research project (in progress) – legal and empirical – whose aim is to measure and evaluate the tax judicial activity in Portugal and to analyse the results obtained through the selected indicators, expressing them in graphs that serve to point out the issues that merit legal and public policy reflection.

The first results were published in September 2022 in four reports, namely: I. Results on Tax Litigation in the STA – Judgments published in 2018 and 2019; II. Results on Tax Litigation at STA – Judgments published in 2018 and 2019 (dispute value above 100 thousand euros); III. Results on Tax Litigation at CAAD – Arbitration Decisions published from 2016 to 2021 (dispute value above 100 thousand euros); IV. Results on Tax Litigation in CAAD – Arbitration Decisions published in 2018 and 2019. Complementary results were published in February 2023: V. Results on Tax Litigation at CAAD – Arbitral awards published from 2016 to 2021 (further analyses and results available) and VI. Mass Proceedings – Complementary Report on the Results of Tax Litigation at CAAD (Arbitration awards published until 31-12-2022). The analyses in this article essentially refer to the results obtained in tax arbitration.

Keywords: tax litigation, arbitration, tax justice, public policies.

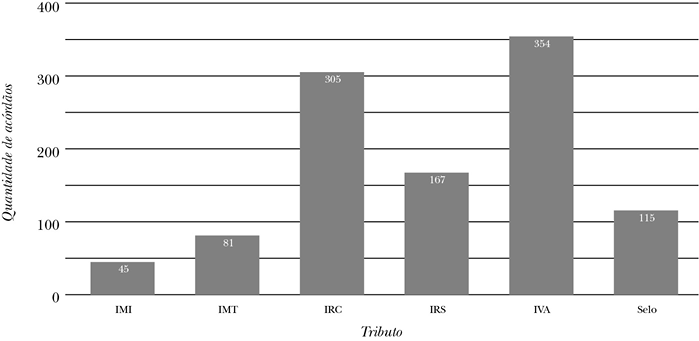

O objeto de investigação do projeto “A litigância tributária em Portugal: análise da jurisprudência do CAAD” incidiu sobre 1.041 decisões arbitrais, publicadas de 2016 a 2021, selecionadas considerando a quantidade de decisões, a relevância dos tributos e o valor do pedido3. Todos os dados foram obtidos por meio de consulta pública das decisões arbitrais disponibilizadas no sítio https://caad.org.pt/tributario/decisoes/. O IVA compôs 33% da amostra, seguido do IRC com 29%, IRS com 16%, Imposto do Selo com 11%, IMT com 8%, IMI com 4%. Importante ressalvar que 2% da amostra equivale a decisões que agregam mais de um tributo.

Definida a amostra4 e considerada a sua representatividade5, cada decisão arbitral foi analisada individualmente e preenchidos os seguintes campos:

- • Data do Pedido de Constituição do Tribunal Arbitral: [Campo Livre – Data]

- • Data de Constituição do Tribunal Arbitral: [Campo Livre – Data]

- • Data de Aceitação do Pedido: [Campo Livre – Data]

- • Houve Prorrogação: [Sim/Não]

- • Valor do Processo: [Campo Livre – Moeda]

- • Tipo de Decisão: [Singular/Colegial]

- • Processo de Nomeação: [Sorteio/Designado pelas Partes]

- • Decisão Singular (Árbitro): [Texto Livre – Nome do árbitro]

- • Decisão Colegial (Árbitro Presidente): [Texto Livre – Nome do árbitro]

- • Decisão Colegial (Árbitro Vogal 01): [Texto Livre – Nome do árbitro]

- • Decisão Colegial (Árbitro Vogal 02): [Texto Livre – Nome do árbitro]

- • Parte Autora: [Texto Livre]

- • Requerida: [Autoridade Tributária]

- • Houve resposta da AT: [Sim/Não]

- • Tipo de Contribuinte: [Pessoa Singular ou Equiparada/ Pessoa Colectiva ou Equiparada – LDA/ Pessoa Colectiva ou Equiparada – SA/ Pessoa Colectiva ou Equiparada/Fundo de Investimento/Herança/Não Residente/Sociedades em Liquidação/Entidades do Terceiro Setor/Massa Insolvente/ Cooperativa/ Não Identificado]

- • Setor de Atividade Económica: [Texto Livre]

- • Área Temática do Pedido (Genérica): [Matéria/Forma Contencioso/Forma Procedimento]

- • Área Temática do Pedido (Específica): [Marcador Área Temática Específica]

- • Área Temática da Decisão (Genérica): [Matéria/Forma Contencioso/Forma Procedimento]

- • Área Temática da Decisão (Específica): [Marcador Área Temática Específica]

- • Outras especificidades: [Texto Livre]

- • Regime Jurídico em Causa: [Texto Livre]

- • Decisão Arbitral: [Procedente/ Improcedente/ Parcialmente procedente/ Incompetência/ Processo Extinto/Reenvio Prejudicial]

- • Houve Prescrição: [Sim/Não]

- • Houve Caducidade do Direito de Liquidação do Imposto: [Sim/Não]

- • Outros casos de inutilidade superveniente da lide: [Sim/Não]

- • Existência de recursos administrativos: [Texto Livre]

- • Houve Indemnização: [Não/Indemnização em caso de Garantia Indevida (art. 171º)/Juros Indemnizatórios]

- • Há menção à Jurisprudência constante do CAAD: [Sim/Não]

- • Há Jurisprudência constante no STA ou de outro Tribunal: [Sim/Não]

- • Há Jurisprudência constante no Tribunal Constitucional: [Sim/Não]

- • Houve Reenvio Prejudicial: [Sim/Não]

- • Houve Recurso para o STA: [Sim/Não]

- • Houve Recurso para o TCA: [Sim/Não]

- • Houve Recurso para o Tribunal Constitucional: [Sim/Não]

- • Origem do Árbitro Singular ou Presidente: [Sim/Não]

- • Data do Facto Tributário: [Ano do facto tributário]

- • Árbitro Singular ou Presidente (Género): [Masculino/Feminino]

- • Constituição do Tribunal Arbitral depois da Lei 7 de 2021: [Sim/Não]

- • Duração da Prorrogação (dias): [Quantidade de dias]

- • Valor das Custas

Os gráficos, simples e cruzados, apresentados nos relatórios publicados e com os principais resultados demonstrados neste artigo, foram criados a partir de um gerador idealizado para os fins desta investigação.

Deixaram-se de fora as decisões do período da intervenção da Troika6 em Portugal. Nesse período, muitos dos litígios estiveram relacionados com o contexto do resgate financeiro e consequente aprovação de leis tributárias e de aumentos de impostos. A sua inclusão na amostra deturparia a análise do desempenho do CAAD (e dos tribunais em geral).

Em um segundo momento, desagregamos os resultados parciais da análise empírica publicada em setembro de 2022, relativamente à liquidação, juros indemnizatórios, prestação de garantia e custas. Analisamos a percentagem de vencimento da liquidação por tributo, género, no caso de ter havido resposta da autoridade tributária (AT), e por árbitro presidente. O relatório também incluiu uma observação empírica incidente sobre a escolha dos árbitros presidentes pelas partes.

Trata-se de uma investigação científica independente e pioneira em Portugal, a primeira conjugando este objeto a esta metodologia7.

II. A arbitragem como meio contratual. A arbitragem tributária internacional: em especial a arbitragem ao abrigo da Convenção 90/436/CEE: Convenção relativa à eliminação da dupla tributação em caso de correção de lucros entre empresas associadas

Na arbitragem padrão, ambas as partes tentam chegar primeiro a acordo entre elas sobre o objeto do litígio (procedimento amigável) e só se prossegue para arbitragem se não houver acordo entre as partes. Em regra, a arbitragem como procedimento a adotar depende também da sua previsão nos contratos entre as partes (ou tratados entre os Estados). Portugal é pioneiro e um dos poucos Estados a adotarem a arbitragem tributária a nível nacional e sem adesão contratual (opcional)8.

A arbitragem tributária internacional está prevista no art. 25º da Convenção Modelo da OCDE sobre a tributação do rendimento e o capital, é opcional e é antecedida pelo procedimento amigável. Se for adotada pelos Estados contratantes, a arbitragem não pode, todavia, colocar em causa uma decisão anteriormente decidida pelos tribunais de qualquer um dos dois Estados. Não há muitos Estados a adotarem a arbitragem tributária nas suas convenções bilaterais, com receio de perda de receitas tributárias e de soberania tributária.

A exceção ao acordo entre as partes, como condição para se prosseguir para a resolução de litígios por arbitragem, é-nos dada não só pelos exemplos português e cabo-verdiano, em que a autoridade tributária é obrigada a aderir, mas também pela convenção de arbitragem da União Europeia (Convenção 90/436/CEE, Convenção de Arbitragem). No entanto, esta Convenção exige o procedimento amigável como etapa prévia à arbitragem. No quadro do art. 7º da Convenção de arbitragem, na falta de acordo entre os Estados-Membros, quanto à eliminação da dupla tributação internacional resultante da aplicação de preços de transferência, a arbitragem (a constituição de uma comissão consultiva) torna-se obrigatória:

“Art. 7º

1. Se as autoridades competentes interessadas não chegarem a acordo no sentido de eliminar a dupla tributação num prazo de dois anos a contar da primeira data em que o caso tiver sido submetido à apreciação de uma das autoridades competentes nos termos do disposto no n. 1 do art. 6°, constituirão uma comissão consultiva que encarregarão de emitir parecer sobre a forma de eliminar a dupla tributação em questão.

As empresas podem utilizar as possibilidades de recurso previstas pelo direito interno dos Estados Contratantes em causa; contudo, sempre que o caso tiver sido submetido a tribunal, o prazo de dois anos indicado no parágrafo anterior começa a correr a partir da data em que se tiver tornado definitiva a decisão tomada em última instância no âmbito desses recursos internos.

2. O facto de o caso ter sido submetido a uma comissão consultiva não impede que um Estado Contratante inicie ou prossiga em relação a esse mesmo caso um procedimento judicial ou um processo destinado à aplicação de sanções administrativas.

3. No caso de a legislação interna de um Estado Contratante não permitir que as autoridades competentes derroguem as decisões das suas instâncias judiciais, o disposto n. 1 só é aplicável se a empresa associada desse Estado tiver deixado expirar o prazo de interposição do recurso ou tiver desistido desse recurso antes de ser pronunciada qualquer decisão. Esta disposição não afecta o recurso na medida em que este incida sobre elementos diferentes dos referidos no art. 6°”.

A razão subjacente à obrigatoriedade da arbitragem no quadro da Convenção 90/436/CEE está relacionada com a ideia de exigência de tributação singular quando estão envolvidos os preços de transferência no mercado interno. Por outras palavras, a dupla tributação de lucros provocada por ajustamentos por um Estado-Membro aos preços de transferência tem de ser eliminada, sob pena de existir uma restrição às liberdades fundamentais do Tratado sobre o Funcionamento da União Europeia.

Nos termos do art. 7º, n. 2 alíneas a e b do Código de Conduta Revisto9, o Estado-Membro que tenha realizado o ajuste primário tomará a iniciativa de criar uma comissão consultiva e organizar as reuniões desta. Se esse Estado não constituir a comissão consultiva no prazo de seis meses, o outro Estado-Membro tem o direito de tomar a iniciativa.

“7.2 Constituição da Comissão Consultiva a) Salvo disposição em contrário dos Estados-Membros em causa, o Estado-Membro que emitiu a primeira notificação de liquidação de imposto, ou seja, a decisão final da administração fiscal relativa ao rendimento adicional, ou qualquer outra medida equivalente que origine ou seja susceptível de originar uma dupla tributação na acepção do art. 1º da Convenção de Arbitragem, toma a iniciativa de constituir a Comissão Consultiva e organizar as suas reuniões, de comum acordo com o(s) outro(s) Estado(s)-Membro(s); b) As autoridades competentes devem constituir a Comissão Consultiva o mais tardar no prazo de seis meses a partir do termo do período referido no art. 7º da Convenção de Arbitragem. Se uma autoridade competente não o fizer, outra autoridade competente envolvida tem o direito de tomar essa iniciativa”.

Por seu turno, o art. 9º da Convenção de arbitragem refere a composição da comissão consultiva e os requisitos para a designação dos membros:

“1. Da comissão consultiva referida no n. 1 do art. 7° fazem parte, além do presidente:

– dois representantes de cada uma das autoridades competentes interessadas, podendo este número ser reduzido para um, por acordo entre as autoridades competentes,

– um número par de personalidades independentes designadas de comum acordo, a partir da lista de personalidades referida n. 4 ou, na ausência desta, através de sorteio a efectuar pelas autoridades competentes interessadas.

2. Ao mesmo tempo que as personalidades independentes, será igualmente designado um suplente para cada uma delas, de acordo com as disposições relativas à designação das personalidades independentes, para o caso de estas se encontrarem impedidas de desempenhar as suas funções.

3. Em caso de sorteio, as autoridades competentes podem recusar qualquer personalidade independente numa das situações decididas previamente entre as autoridades competentes interessadas, bem como numa das situações seguintes:

– se essa personalidade pertencer a uma das administrações fiscais interessadas ou exercer funções por conta de uma dessas administrações,

– se essa personalidade detiver ou tiver detido uma participação importante numa ou em cada uma das empresas associadas ou for ou tiver sido empregado ou assessor de uma ou de cada uma dessas empresas,

– se essa personalidade não der suficientes garantias de objectividade para a solução do ou dos casos a resolver.

4. Será estabelecida uma lista de personalidades independentes que inclua o conjunto das pessoas independentes designadas pelos Estados Contratantes. Para o efeito, cada um dos Estados Contratantes procederá à designação de cinco pessoas, cujos nomes comunicará ao Secretário-Geral do Conselho das Comunidades Europeias.

Essas pessoas devem ser nacionais de um Estado Contratante e residentes no território a que a presente Convenção se aplica. Devem ser competentes e independentes.

Os Estados Contratantes podem introduzir alterações à lista referida no primeiro parágrafo; informarão sem demora a esse respeito o Secretário-Geral do Conselho das Comunidades Europeias.

5. Os representantes e as personalidades independentes designados nos termos do n. 1 escolherão um presidente com base na lista referida no n. 4, sem prejuízo de cada autoridade competente interessada poder recusar, numa das situações referidas no n. 3, a personalidade assim escolhida.

O presidente deve reunir as condições exigidas para o exercício das mais altas funções jurisdicionais no seu próprio país ou ser um jurisconsulto de reconhecida competência.

6. Os membros da comissão consultiva devem guardar sigilo sobre todos os elementos de que tenham conhecimento no âmbito do procedimento. Os Estados Contratantes adoptarão as disposições adequadas à repressão de qualquer infracção à obrigação de sigilo. Comunicarão essas medidas sem demora à Comissão das Comunidades Europeias, que informará do facto os demais Estados Contratantes.

7. Os Estados Contratantes tomarão as medidas necessárias para que a comissão consultiva possa reunir sem demora depois de a questão lhe ter sido submetida”.

O art. 9.º, n. 5, da Convenção de arbitragem estabelece que os representantes e as personalidades independentes elegem um presidente. As autoridades competentes tentam chegar a acordo sobre o presidente em consulta com os peritos independentes.

Na ausência de acordo, a Diretiva (UE) 2017/1852 do Conselho de 10 de outubro de 2017 relativa aos mecanismos de resolução de litígios em matéria fiscal na União Europeia10 estabelece um sistema de recurso para os tribunais nacionais, para que estes façam as nomeações das personalidades independentes:

“Art. 7º Nomeações pelos tribunais competentes ou pelo organismo de nomeação nacional

1. Se a Comissão Consultiva não for constituída no prazo fixado no art. 6º, n. 1, os Estados-Membros determinam que o interessado possa recorrer a um tribunal competente ou a qualquer outro organismo ou pessoa (organismo de nomeação nacional) com poderes para, nos termos do respetivo direito interno, constituir a Comissão Consultiva.

Caso a autoridade competente de um Estado-Membro não tenha nomeado pelo menos uma personalidade independente e um suplente, o interessado pode solicitar ao tribunal competente ou ao organismo de nomeação nacional desse Estado-Membro que nomeie uma personalidade independente e um suplente da lista a que se refere o art. 9º.

Se as autoridades competentes de todos os Estados-Membros em causa não o tiverem feito, o interessado pode solicitar aos tribunais competentes ou ao organismo de nomeação nacional de cada Estado-Membro que nomeie as duas personalidades independentes da lista a que se refere o art. 9º.

Essas personalidades independentes nomeiam o presidente por sorteio de entre as pessoas da lista de personalidades independentes nos termos do art. 8º, n. 3. Os interessados apresentam o seu pedido de nomeação das personalidades independentes e respetivos suplentes a cada um dos respetivos Estados de residência, se estiver envolvido mais do que um interessado, ou aos Estados-Membros cujas autoridades competentes não tenham nomeado pelo menos uma personalidade independente e um suplente, se apenas estiver envolvido um interessado.

2. A nomeação das personalidades independentes e respetivos suplentes nos termos do n. 1 do presente artigo só é apresentada a um tribunal competente de um Estado-Membro ou a um organismo de nomeação nacional após o termo do prazo de 120 dias a que se refere o art. 6º, n. 1, e dentro de 30 dias a contar do termo desse prazo.

3. O tribunal competente ou o organismo de nomeação nacional adota uma decisão de acordo com o n. 1 e notifica-a ao requerente. O procedimento aplicável à nomeação das personalidades independentes pelo tribunal competente, quando essa nomeação não tenha sido efetuada pelos Estados-Membros, é o mesmo que o procedimento nacional aplicável em matéria civil e comercial à nomeação pelos tribunais ou os organismos de nomeação nacionais de árbitros nos casos em que as partes não consigam chegar a acordo a esse respeito.

O tribunal competente ou o organismo de nomeação nacional de um Estado-Membro informa igualmente a autoridade competente desse Estado-Membro, que por sua vez informa sem demora as autoridades competentes dos outros Estados-Membros em causa. A autoridade competente do Estado-Membro que inicialmente não nomeou a personalidade independente e o suplente pode recorrer de uma decisão do tribunal, ou do organismo de nomeação nacional nesse Estado-Membro, desde que tenha o direito de o fazer ao abrigo do seu direito interno. Em caso de rejeição, o requerente tem o direito de recorrer da decisão do tribunal nos termos das regras processuais nacionais.

Os Estados são parte das comissões consultivas e têm um voto cada um”.

Por seu turno, os arts. 11º e 12º da Convenção de arbitragem estabelece os prazos e o modo de decisão:

“1. A comissão consultiva referida no art. 7° emitirá o seu parecer no prazo de seis meses a contar da data em que a questão lhe tiver sido submetida.

O parecer da comissão consultiva deve basear-se no disposto no art. 4°.

2. A comissão consultiva pronunciar-se-á por maioria simples dos seus membros.

3. As autoridades competentes interessadas poderão acordar em normas processuais complementares.

Art. 12º

1. As autoridades competentes que forem partes no procedimento previsto no art. 7° tomarão, de comum acordo e baseando-se no disposto no art. 4°, uma decisão que assegure a eliminação da dupla tributação num prazo de seis meses contados a partir da data em que a comissão consultiva tiver emitido o seu parecer.

2. As autoridades competentes podem tomar uma decisão que se afaste do parecer da comissão consultiva. Se não chegarem a acordo a este respeito, terão de aceitar o parecer emitido”.

III. A arbitragem tributária em Portugal

Implementada em 201111, com o objetivo de reforçar a tutela eficaz dos direitos e interesses legalmente protegidos dos sujeitos passivos, imprimir uma maior celeridade na resolução de litígios que opõem a administração tributária ao sujeito passivo e reduzir a pendência de processos nos tribunais administrativos e fiscais, a arbitragem tributária12 rege-se pelos princípios da imparcialidade e independência dos árbitros; autonomia do tribunal na condução do processo e na determinação das regras aplicáveis; celeridade e flexibilidade processual; igualdade das partes e observância do contraditório; cooperação e boa-fé; julgamento de acordo com o direito constituído; transparência e publicidade das decisões arbitrais; desmaterialização processual e moderação dos encargos processuais.

A competência decisória do CAAD13 incide sobre o tipo de ação mais importante em matéria tributária – declaração de ilegalidade de atos de liquidação de tributos e outros atos equiparados, bem como a declaração de ilegalidade de atos de fixação da matéria tributável quando não dê origem à liquidação de um tributo (art. 2º do Regime Jurídico de Arbitragem em Matéria Tributável): elas correspondem à impugnação judicial (prevista no art. 97º, n. 1, alíneas a e b do Código de Processo e Procedimento Tributário). De entre as mais relevantes, quanto à dificuldade das matérias e quantidade de litígios, ficam de fora da competência do CAAD outras impugnações, o recurso dos atos praticados na execução fiscal, no próprio processo ou, nos casos de subida imediata, por apenso (art. 97º, n. 1, alínea n); e a oposição, os embargos de terceiros e outros incidentes, bem como a reclamação da decisão da verificação e graduação de créditos (art. 97º, n. 1, alínea o) do Código de Processo e Procedimento Tributário).

Esse âmbito de competência do CAAD, e a decisão segundo a lei e não por juízos de equidade, torna-o uma instância concorrente dos tribunais tributários. Esse fato e a relevância assumida pelo CAAD na justiça tributária portuguesa da última década, significa que não pode ser estudada a justiça tributária sem ser estudada a jurisprudência do CAAD. Relativamente à impugnação de eventuais ilegalidades cometidas pelo Fisco, a arbitragem tributária não é um meio de prevenção de litigância, nem um filtro para evitar recurso para os tribunais, é um meio alternativo aos tribunais e, portanto, concorrente.

Nos termos do regime português em vigor (RJAMT), a Autoridade Tributária está vinculada14 à jurisdição dos tribunais arbitrais, através da Portaria n. 112-A/2011, para litígios até 10.000.000 (dez milhões de euros) abrangendo todos os impostos com algumas poucas exceções.

A Composição do Tribunal pode ser singular – até 60 mil euros (duas vezes o valor da alçada do Tribunal Central Administrativo) ou coletiva – acima de 60 mil euros ou quando o contribuinte opte por designar o árbitro.

A opção dada aos contribuintes, quanto à forma de designação dos árbitros, distingue-se, desde logo, pelos custos financeiros, sendo que eles são sempre determinados pelo valor da causa. No caso de a designação caber ao CAAD, os custos são mais baixos, e se o contribuinte obtiver vencimento é reembolsado pela taxa de arbitragem, cabendo à AT suportá-la. No caso de a designação dos árbitros caber às partes, os custos – mais elevados – são suportados pelo contribuinte e não são reembolsados, mesmo que este obtenha vencimento na íntegra.

Enquanto os árbitros singulares ou adjuntos de um coletivo não podem exercer funções ou ser agentes da autoridade tributária há pelo menos dois anos, podem ser auditores, jurisconsultos ou exercer advocacia. Mas só o podem fazer desde que não sejam árbitros de um sujeito passivo que tenha recebido serviços de um escritório para o qual trabalharam, colaboraram ou foram associados ou sócios nos dois anos anteriores. Além disso, um árbitro singular ou adjunto não pode acumular essa função com a intervenção num caso em concreto como perito ou mandatário ou dar um parecer sobre o objeto do litígio, nem pode ser árbitro se já tiver intervindo naquele caso em concreto. Estas exigências contribuem para a isenção e imparcialidade dos árbitros.

Os árbitros designados pelo CAAD constam de uma lista pública15, enquanto os árbitros escolhidos pelas partes não, mas têm de cumprir os requisitos previstos nos arts. 6º, n. 4, e 7º do RJAMT.

Nos termos do art. 7º, n. 1, do RJAMT, “Os árbitros são escolhidos de entre pessoas de comprovada capacidade técnica, idoneidade moral e sentido de interesse público”. A idoneidade dos árbitros adjuntos é dada pelas seguintes condições: os árbitros adjuntos são, em regra, juristas, com pelo menos 10 anos de comprovada experiência profissional na área do direito tributário (art. 7º, n.º 2, do RJAMT), experiência que inclui funções de advocacia e de serviço na administração tributária16.

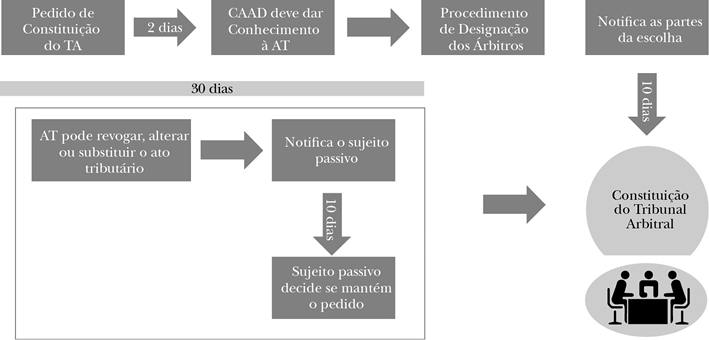

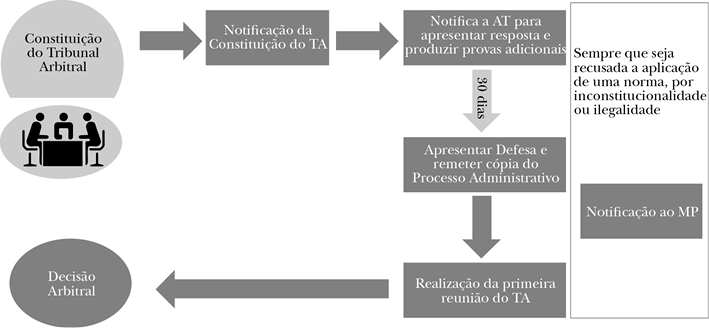

O procedimento arbitral antecede o processo arbitral conforme observa-se nas figuras a seguir:

Figura 1 – Procedimento arbitral

Informações extraídas do Decreto-lei n. 10/2011 (Regime Jurídico da Arbitragem em Matéria Tributária).

Figura 2 – Processo arbitral

Informações extraídas do Decreto-lei n. 10/2011 (Regime Jurídico da Arbitragem em Matéria Tributária).

Proferida a decisão arbitral, regra geral é irrecorrível. Entretanto pode ser anulada pelo TCA17, quando: não há especificação dos fundamentos de fato e de direito que justificam a decisão; há oposição dos fundamentos com a decisão; há pronúncia indevida ou na omissão de pronúncia e quando há violação dos princípios do contraditório e da igualdade das partes.

A intervenção de um representante do Estado com um voto, cabendo ao presidente o voto de qualidade, traria mais equilíbrio à representação de interesses em questão. O anteprojeto de arbitragem para o Brasil prevê sempre um representante da Fazenda Pública como árbitro a defender os interesses do Estado e a Convenção de arbitragem 90/436/CEE também inclui um representante de cada Estado na Comissão consultiva.

O art. 7º, n. 5, do RJAMT não veda, em geral, serviços profissionais à AT ou de advocacia ou de aconselhamento a uma ou ambas as partes, mas apenas no âmbito de um processo arbitral (parte final do art. 7º, n. 5, transcrito). Seria recomendável exigir (ou clarificar) que os presidentes não tivessem prestado serviços profissionais, de qualquer natureza, a qualquer parte ou a entidades em relações especiais com as partes, nos últimos dois anos, quer no âmbito de um processo arbitral quer fora dele, tal como resulta do art. 8º do RGMTA.

Seria esperado, numa escolha racional (a parte atuando como agente económico racional), que, a escolha dos árbitros, incluindo do árbitro presidente, avaliasse a probabilidade de ganhar a causa. Admitindo que isso sucede, não sabemos qual o juízo feito (quais os elementos racionais de ponderação) pelas partes na escolha do árbitro presidente.

Não existindo sistemas perfeitos, a opção legal por um sistema de arbitragem tributária não contratual, mas de adesão obrigatória por parte do Estado, recomenda um sistema de monitorização periódico de resultados por parte deste – nomeadamente, pelos ministérios das finanças e da justiça – quanto aos resultados da arbitragem e sistema de designação dos árbitros.

O Anteprojeto para a arbitragem tributária no Brasil18 distingue-se do regime português, nomeadamente, por: prever um elenco de matérias que podem ser submetidas a arbitragem, a decidir pela Fazenda Pública19, e um outro conjunto de requisitos a decidir pelas partes no caso concreto20; exigir acordo para submissão a arbitragem no caso concreto (uma decisão administrativa de aceitação do requerimento de submissão do litígio à arbitragem como etapa preliminar ao pacto de compromisso arbitral e proferida pela autoridade máxima do órgão responsável pela administração do crédito). O aval concedido pela Fazenda Pública parece ser vinculado e não discricionário, se a matéria submetida fizer parte do rol de matérias que podem ser submetidas a arbitragem (e que foram decididas pela Fazenda Pública, atingindo-se desta forma um equilíbrio do tipo contratual entre as partes)21; admitir a arbitragem institucional (câmaras de arbitragem) e a arbitragem ad hoc, sendo dada preferência à primeira22 prever a escolha dos árbitros pelas partes como única possibilidade, o que também apela à característica contratual da arbitragem (veja-se, no entanto, o art. 12º do Anteprojeto que remete a concretização para regulamento)23; ter como árbitros um representante da Fazenda Pública e outro do contribuinte, novamente ilustrando o caráter contratual da arbitragem24.

Assim, nos termos do art. 5º:

“A submissão do litígio à arbitragem ocorrerá por meio da subscrição de compromisso arbitral, que indicará, com precisão, o objeto do litígio.

§ 1º O compromisso arbitral será firmado por advogado com poderes para representação judicial e extrajudicial do sujeito passivo e da Fazenda Pública.

Parágrafo único. A atuação como árbitro em matéria tributária e aduaneira é considerada exercício de função pública para os fins do art. 327 do Decreto-lei n. 2.848, de 1940 – Código Penal”.

Finalmente, segundo o art. 13:

“Os entes públicos serão representados perante o juízo arbitral conforme as competências constitucionais e legais dos seus órgãos de Advocacia Pública. Parágrafo único. As comunicações processuais dirigidas aos advogados públicos que atuarem no procedimento arbitral deverão assegurar a sua ciência inequívoca e observarão as prerrogativas para o recebimento de intimações previstas em lei”.

Para além dos árbitros representando cada uma das partes, os critérios de elegibilidade dos árbitros, incluindo do árbitro presidente, são remetidos para a Fazenda Pública (arts. 2.º e 12.º do Anteprojeto). Os Estados Federados regulamentarão outros aspectos, nomeadamente, a solução em caso de não existir acordo entre as partes quanto à designação dos árbitros.

IV. Principais resultados da investigação: litigância fiscal no CAAD

Do levantamento e organização dos dados levantados, destacam-se os seguintes resultados:

IV.1. Duração e sentido da decisão

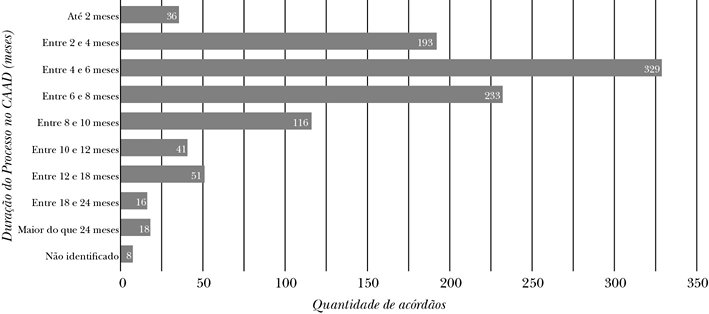

Encontramos uma certa volatilidade na duração dos processos, entre 0,4 e 98,2 meses. A média são 6,9 meses e a mediana são 5,87 meses. Isso indica, novamente, que a distribuição é ligeiramente enviesada, e não uma distribuição normal. Em regra, na nossa amostra, não existe recurso das suas decisões.

Figura 3 – CAAD. Gráfico por Duração do Processo no CAAD (meses)

O CAAD não é, em rigor, comparável a nenhuma das instâncias dos tribunais tributários (tribunais administrativos e fiscais, nos termos constitucionais). Ele surge como alternativa à primeira instância, mas, como em regra não há recurso das decisões do CAAD (art. 25.º do Regime do CAAD), ele aparece como uma instância única. Isso significa que, em termos de tempo de decisão, o tempo de decisão do CAAD é comparável ao tempo total de decisão nos tribunais tributários (da primeira à última instância); E significa que, em termos de sentido de decisão, a jurisprudência do CAAD é comparável à jurisprudência da última instância.

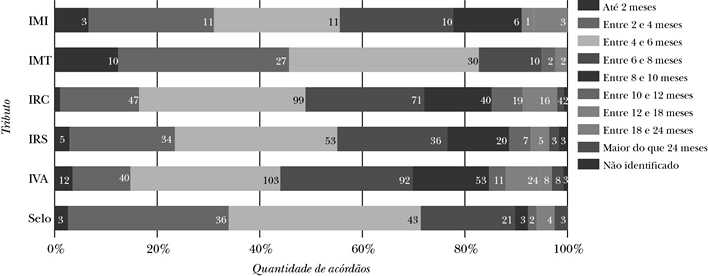

Os pedidos de decisões arbitrais que envolvem o IVA, seguido do IRC, são os que levam mais tempo a decidir o que estará relacionado com a complexidade destes impostos, ainda assim, como já referido, as decisões do CAAD são muito céleres.

Figura 4 – CAAD. Gráfico por Tributo/Duração do Processo no CAAD (meses)

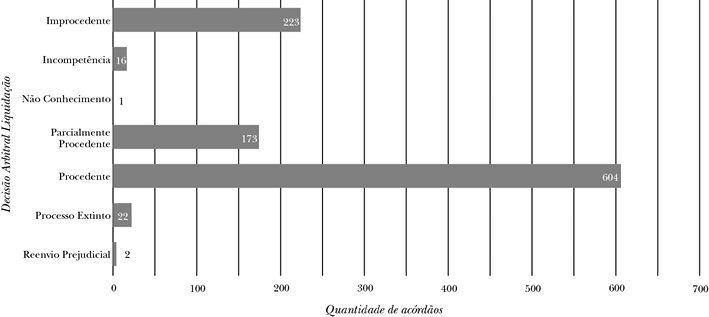

No CAAD, quanto às decisões acima de 100 mil euros, e quanto aos anos de 2016 a 2021, a probabilidade de o contribuinte ganhar é de 58%; a probabilidade de a AT ganhar é de 21%; e outros resultados atingem 21%25.

Figura 5 – CAAD. Gráfico por Decisão Arbitral Liquidação

Em comparação, o estudo publicado26 relativamente à amostra selecionada no STA revelou que a probabilidade de o contribuinte ganhar neste tribunal judicial é de 35%, a probabilidade de a AT ganhar é de 46%, e outros resultados atingem 19%. Nos acórdãos acima de 100 mil euros (2018 e 2019), a probabilidade de o contribuinte ganhar é de 41%, a probabilidade de a AT ganhar é de 51%, e o provimento parcial ocorre em 6% dos casos.

A relativa baixa probabilidade de a AT ganhar no CAAD, na amostra selecionada, não significa, por si, uma tendência de decisões enviesadas favoráveis ao contribuinte, nem significa que o problema resida numa má defesa por parte dos representantes da Fazenda Pública. Dados os incentivos individuais dos contribuintes em todos os nós de decisão, as percentagens observadas são consistentes com o modelo de Priest-Klein27. Este modelo sugere que deveríamos observar percentagens próximas dos 50% para cada parte na fase inicial de disputa e quando ambas as partes se encontram em igualdade processual. Ora o CAAD manifestamente não resolve disputas aleatórias, mas apenas uma parte selecionada e enviesada pelos incentivos que as partes enfrentam (por exemplo, um conjunto assimétrico de custos afundados) e pelas distintas posições processuais (por exemplo, o recorrente é sempre o contribuinte e o recorrido é sempre a AT). Assim sendo, é de esperar que o contribuinte tenha uma percentagem bem mais significativa que a AT.

Acima dos 100 mil euros do valor do processo, os dados indicam um resultado coerente entre o número de vitórias e o valor arrecadado pelo Estado. Assim, o número de vitórias da AT é menor do que o número de vitórias do contribuinte, e o valor em causa arrecadado pela AT também é menor do que o valor ganho pelo contribuinte.

As 524 decisões procedentes atingem o valor total de 529.047.679,66 euros, enquanto as improcedentes atingem o valor total de 245.811.334,44 euros. Temos 258 processos com decisões parcialmente procedentes, desagregadas posteriormente à publicação dos primeiros resultados, com um total de 311.390.010,22 euros.

Sem embargo, essa baixa probabilidade para a AT significa uma ineficaz alocação de recursos por parte do Estado, sendo necessário entender se o problema reside a montante ou a jusante.

As entidades decisoras devem avaliar se os litígios deveriam ter sido decididos ao nível das reclamações ou recursos hierárquicos a favor do contribuinte, ou mesmo evitados; se o Fisco e o legislador estão atentos à jurisprudência do CAAD e dos tribunais e alteram comportamentos e legislação ambígua que dá origem a litígios; o tipo de casos que são decididos em arbitragem (legislação nova, casos ainda não decididos por jurisprudência do STA, complexidade dos regimes analisados); se existe aleatoriedade na distribuição de casos por árbitros presidentes e por árbitros vogais.

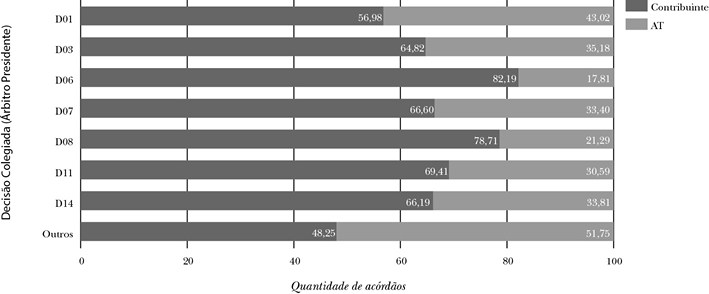

IV.2. Sentido da decisão por árbitro presidente

Quando nos deslocamos para os árbitros presidentes28, tendo em conta os processos para os quais foram designados, as percentagens de vencimento da liquidação resumem-se (média): D01: 56,98% para o contribuinte e 43,02% para a AT; D03: 64,82% para o contribuinte e 35,18% para a AT; D06: 82,19% para o contribuinte e 17,81% para a AT; D07: 66,60% para o contribuinte e 33,40% para a AT; D08: 78,71% para o contribuinte e 21,29% para a AT; D11: 69,41% para o contribuinte e 30,59% para a AT; D14: 66,19% para o contribuinte e 33,81% para a AT; Outros: 48,25% para o contribuinte e 51,75% para a AT.

Figura 6 – CAAD. Gráfico de Percentual de Vencimento por Decisão Colegiada

(Árbitro Presidente)

Para efeitos do gráfico anterior, foram selecionados apenas os presidentes com um número relevante de decisões (página 73 do relatório principal), ou seja, D01, D03, D06, D07, D08, D11 e D14. Os demais presidentes foram agrupados em outros.

IV.3. Sentido da decisão por tributo

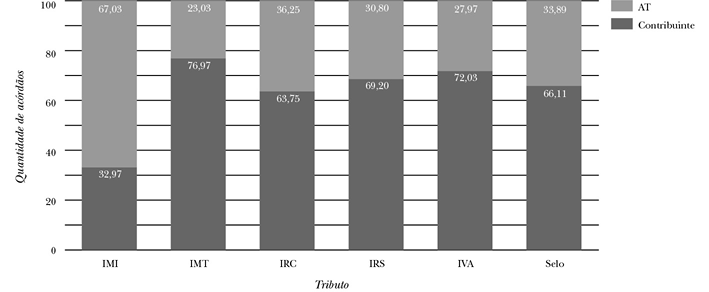

Relativamente à percentagem de vencimento da liquidação por tributo, apenas o IMT (76,97% para o contribuinte e 23,03% para a AT) e o IMI (32,97% para o contribuinte e 67,03% para a AT) se afastam da média, em sentidos diversos. O IRS (69,20% para o contribuinte e 30,80% para a AT) e o IVA (72,03% para o contribuinte e 27,97% para a AT) se aproximam em termos de procedências.

O IMT e o IVA revelam uma pior alocação de recursos do Estado do que no caso dos outros tributos, o que recomendaria maior acuidade e soluções pré-litigiosas.

Figura 7 – CAAD. Gráfico de Percentual de Vencimento por Tributo

IV.4. Sentido da decisão por género

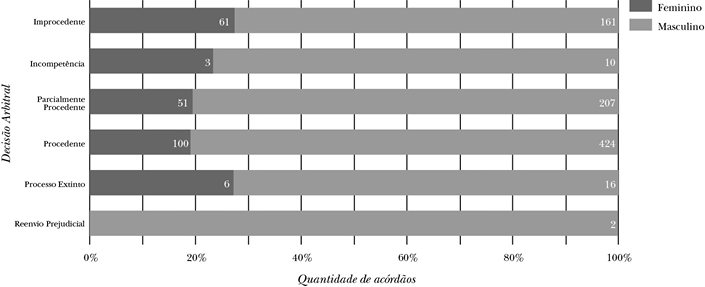

Destaca-se o pouco número de árbitros do género feminino e, proporcionalmente, a percentagem de procedências ser menor (28% improcedente; 23% parcialmente procedente; 45% procedente; 3% processo extinto; 1% incompetência) do que a percentagem de procedências quando a decisão é proferida por árbitros do género masculino (20% improcedente; 25% parcialmente procedente; 52% procedente; 2% processo extinto).

Figura 8 – CAAD. Gráfico por Decisão Arbitral/Árbitro Singular

ou Presidente (Gênero)

IV.5. Tributos mais julgados

Os tributos mais julgados pelo CAAD nos anos da amostra, acima de 100 mil euros, são o IRC, IVA, IRS e o imposto de selo29. A amostra – por dizer respeito a valores elevados – não permite perceber se o CAAD também resolve bagatelas ou tributos menos complexos. A eficiência do CAAD, caracterizada por Nuno Garoupa como Via Rápida30, desaconselha que o CAAD venha a ficar assoberbado com essas matérias.

Figura 9 – CAAD. Gráfico por Tributo

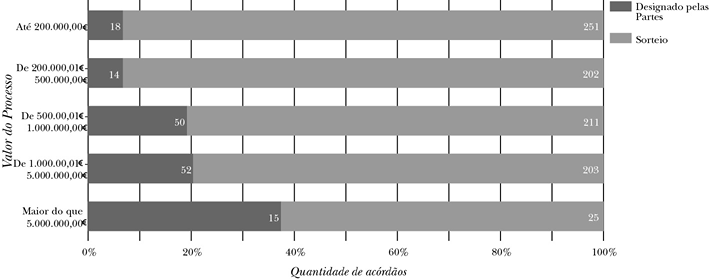

IV.6. Seleção dos árbitros

Os árbitros foram sorteados em 86% das decisões e designado pelas partes em 14%. Nos processos de valor mais elevado, há uma maior percentagem de designação pelas partes. Os resultados indicam que não há variação do sentido de decisão, consoante exista sorteio ou nomeação pelas partes. Os resultados também indicam que o contribuinte prefere arriscar o sorteio. Esta atitude indica confiança na correção do sentido da decisão, e preferência pela celeridade – segurança jurídica – independentemente do sentido da decisão. Ainda assim, à medida que aumenta o valor do processo, aumenta a preferência pela designação de árbitro. Nos pedidos de pronúncia arbitral de cem mil euros a duzentos mil euros, apenas 7% dos árbitros são designados pelas partes e 93% são sorteados, em contrapartida, quando o pedido é maior do que cinco milhões de euros, 38% dos árbitros são designados pelas partes e 62% são sorteados.

Figura 10 – Gráfico por Valor do Processo/Processo de Nomeação Árbitros

Dos 18 presidentes presentes na nossa amostra de 1.041 decisões, apenas um subgrupo de 7 presidentes tem peso. Os outros 11 representam apenas 4% das decisões.

Coloca-se a questão de saber como é que as percentagens que cada presidente tem na amostra possam resultar de um sistema estatisticamente aleatório. Um sistema totalmente aleatório dos 18 presidentes implicaria que cada juiz presidente o fosse em 1/18 da amostra. A análise inferencial revela, contudo, que apenas 5 a 7 presidentes são relevantes. Do ponto de vista meramente estatístico, as percentagens obtidas são consistentes com listas bem menores (de 3 ou 4 nomes), onde alguns se repetem, de forma significativa, mais frequentemente que outros.

A mesma análise se aplica quanto aos restantes árbitros, dado que 34 dos 229 árbitros constituem cerca de 50% das observações na nossa amostra. Considerámos, assim, apenas aqueles que aparecem mais de 20 vezes na amostra (i.e., em mais de cerca de 2% das decisões). Isso significa que analisamos 34 vogais, por separado, e os restantes 195 agregamos em “outros”.

Nesse sentido, recomenda-se que os decisores públicos e os atores envolvidos reflitam sobre um modelo alternativo ao atualmente existente, quanto à seleção dos árbitros.

Tendo em conta os resultados estatísticos da nossa amostra e seguindo as boas práticas da arbitragem tributária interestadual (ao abrigo de tratados bilaterais e de Diretivas Europeias)31, poderia optar-se por uma lista pequena de árbitros presidentes e vogais com um currículo destacado, resultante de acordo entre representantes dos contribuintes e do Fisco. A nomeação caso a caso também resultaria de acordo, sendo que cada uma das partes só poderia recusar até três nomes.

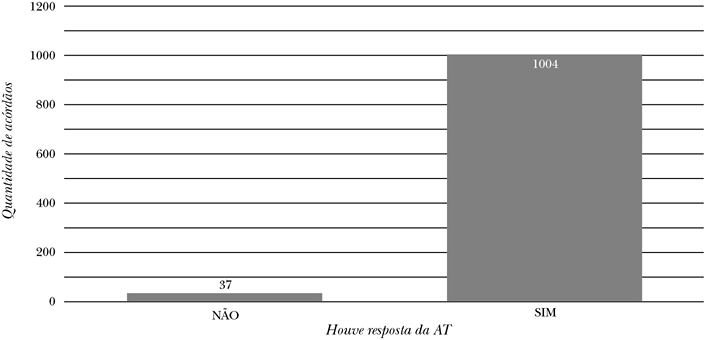

IV.7. Contestação da AT

A amostra revela ainda que a AT contestou 98% das decisões, uma percentagem que se desvia muito da percentagem de litígios em que é vitoriosa. Esta discrepância reforça a má alocação de recursos do Estado com a arbitragem, independentemente de se averiguar se as razões para a elevada percentagem de perda de processos residem a montante ou a jusante.

Figura 11 – CAAD. Gráfico por Houve resposta da AT

IV.8. Tipos de contribuintes

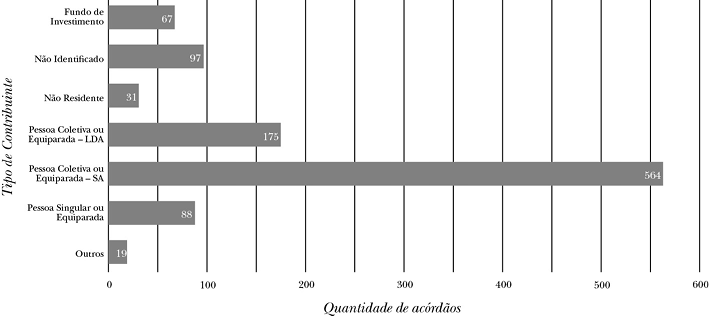

As pessoas coletivas ou equiparadas S.A. representam 54% dos tipos de contribuintes, seguidas pelas pessoas coletivas ou equiparadas LDA com 17% e pessoas singulares com 8%, dados compatíveis com o valor dos processos que são objeto da amostra, e tendo em conta o PIB da economia portuguesa. Em média, as pessoas coletivas têm menos decisões favoráveis do que pessoas individuais.

Figura 12 – CAAD. Gráfico por Tipo de Contribuinte

IV.9. Área temática do pedido

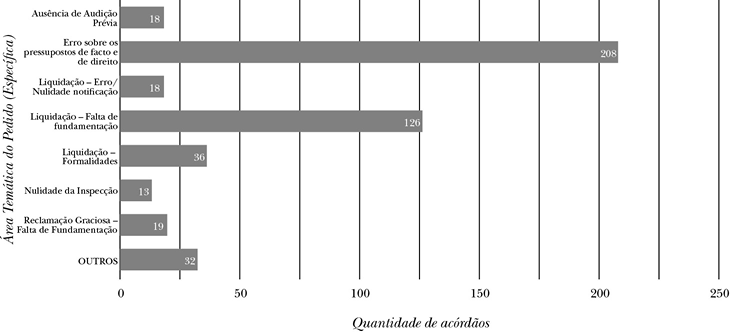

Em 73% das decisões, a área temática do pedido envolveu questões referentes a matéria (direito), e 27%, questões referentes a procedimento (formalidades). Ainda assim, a percentagem relativa a questões procedimentais (as questões mais suscitadas são o erro sobre os pressupostos de fato e de direito, falta de fundamentação e não observação das formalidades da liquidação, seguidas de outras menos relevantes) é muito elevada. A celeridade do CAAD combinada com o princípio solve et repete, e a prestação de garantias, indica que as questões procedimentais não são suscitadas com finalidades dilatórias, pelo que a percentagem elevada exprime ineficiências da autoridade tributária que deverão ser corrigidas.

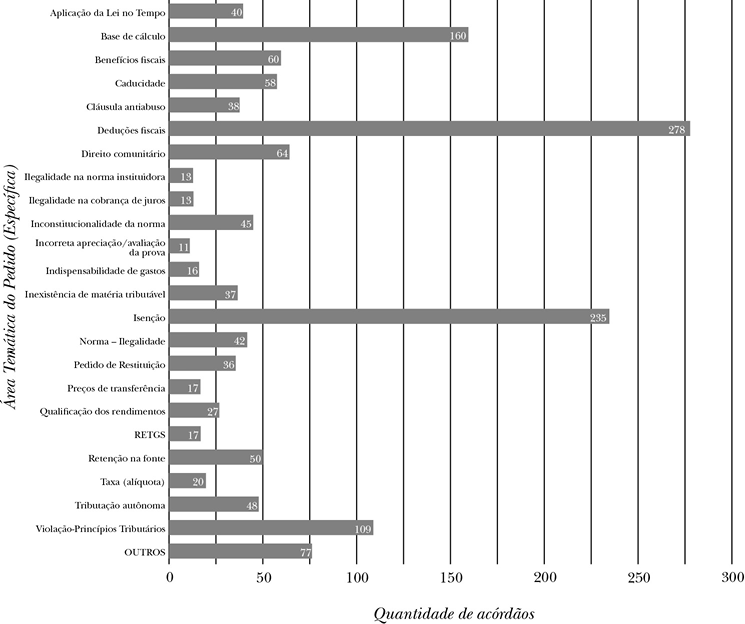

Quando a área temática é matéria (direito), as questões mais suscitadas são deduções fiscais (28%), isenção (24%), base de cálculo (17%) e seguidas de outras menos relevantes. O fato de as decisões no CAAD dizerem respeito à declaração de ilegalidade de atos de liquidação de tributos e outros atos equiparados, bem como à declaração de ilegalidade de atos de fixação da matéria tributável quando não dê origem à liquidação de um tributo e envolverem, em 73% dos casos, questões substantivas, torna, intuitivamente, o exercício de competências de arbitragem mais aliciante para um jurista do que o exercício de competências nos tribunais tributários, assoberbados de questões jurídicas que podemos apelidar de menores.

Figura 13 – Área Temática do Pedido (Genérica): Forma – Procedimento

Figura 14 – Área Temática do Pedido (Genérica): Matéria

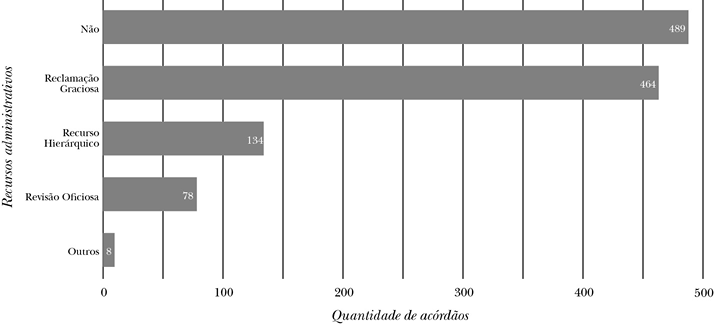

IV.10. Reclamação, recurso hierárquico ou revisão oficiosa

Em 47% das decisões, não foi mencionado se houve recurso administrativo, em 45% houve reclamação graciosa32, em 13%, recurso hierárquico33 e em 8%, revisão oficiosa34. Em menos de 1% a decisão não indicava qual o tipo de recurso administrativo. Não houve indemnização ou não foi mencionada em 55% das decisões. Em 35% das decisões houve juros indemnizatórios e em 10%, indemnização em caso de garantia indevida.

Esses dados, embora sem termos a informação completa, conjugados com a elevada percentagem de perda de casos por parte do Fisco no CAAD, corroboram a má alocação de recursos estaduais.

Figura 15 – CAAD. Gráfico por Recursos administrativos

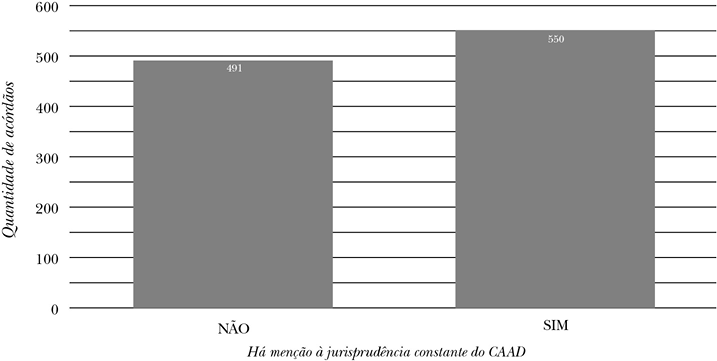

IV.11. Referência à jurisprudência constante

A referência à jurisprudência constante existente reflete-se nos tempos de decisão e no sentido da decisão. O uso de jurisprudência constante do CAAD é mais frequente em decisões favoráveis ao contribuinte (outra jurisprudência constante é parcialmente associada ao uso em decisões favoráveis à AT).

Do ponto de vista da sociologia jurídica, os resultados revelam uma interessante e relevante preocupação em consolidar jurisprudência própria, em procurar o diálogo com os tribunais superiores (este é importante, para evitar recursos das decisões do CAAD), e em integrar o CAAD no sistema judicial, dando-lhe credibilidade. O facto de ter existido recurso para o TJUE em 2% das decisões também integra o CAAD no sistema judicial e confere proteção ao contribuinte.

Figura 16 – Por Há Menção à jurisprudência constante do CAAD

V. O futuro do Projeto de Litigância Fiscal em Portugal: estudo jurídico e empírico

Os dados demonstrados neste artigo restringem-se a uma parte do projeto integral (em andamento) cuja finalidade é mensurar a atividade jurisdicional tributária em Portugal, através da coleta e análise quantitativa de dados, e interpretar os resultados obtidos dos indicadores selecionados.

Com o intuito de investigar o nosso objeto de estudo, elaboramos uma metodologia que permite a recuperação das decisões arbitrais na base de dados da jurisprudência do CAAD e a classificação de acordo com os diversos parâmetros e marcadores desenvolvidos, alicerçados na legislação tributária.

A identificação dos problemas e constrangimentos do contencioso fiscal em Portugal auxilia a elaboração de um diagnóstico rigoroso dos problemas, quer do ponto de vista da administração pública, conduzindo uma perda de receitas, quer do ponto de vista do cidadão, levando à lesão de direitos fundamentais e do princípio da igualdade. A partir do desenvolvimento desta pesquisa, é possível traçar as balizas de uma interface entre resultados obtidos e um estudo econométrico que servirá como suporte para propostas de melhoria de desempenho da justiça tributária em Portugal.

A constante coleta de dados com o aperfeiçoamento da metodologia permitirá o monitoramento do processo arbitral tributário em Portugal. A implementação do monitoramento, além de facilitar a formação da jurisprudência constante e de simplificar o acesso às informações processuais, tanto pelos cidadãos quanto pelos magistrados, possibilitará o acompanhamento do processo judicial tributário em tempo real através da identificação de demandas repetitivas e protelatórias; do levantamento de dados estatísticos relevantes para a gestão do Poder Judiciário; do levantamento de dados estatísticos relevantes para a propositura de alterações na legislação tributária.

Referências bibliográficas

CASTILLO, R. Panama Supreme Court on tax arbitration. Disponível em: https://transferpricingnews.com/panama-supreme-court-on-tax-arbitration/. Acesso em: 12 fev. 2023.

CONSELHO DA UNIÃO EUROPEIA (2009). Código de Conduta. Disponível em: https://eur-lex.europa.eu/ LexUriServ/LexUriServ.do?uri=OJ:C:2009:322:

0001:0010:PT:PDF. Acesso em: 12 fev. 2023.

CONSELHO DA UNIÃO EUROPEIA. Diretiva (UE) 2017/1852. 2017. Disponível em: https://eur-lex.europa.eu/legal-content/PT/TXT/PDF/?uri=CELEX:

32017L1852&from=PT. Acesso em: 25 ago. 2023.

CORTE SUPREMA DE JUSTICIA (2022). Pleno, Panamá, 8-8-2022, p. 22-75. Disponível em: https://www.organojudicial.gob.pa/uploads/blogs.dir/2/2022/10/

728/fallo-de-8-de-agosto-de-2022-declara-que-son-inconstitucionales-articulos-de-la-ley-76-de-2019-que-aprueba-el-codigo-de-procedimiento-tributario.pdf. Acesso em: 12 fev. 2023

DOURADO, A. P.; GAROUPA, N.; MOUTINHO, B.; SILVA, C. (2022). Resultados sobre litigância fiscal no CAAD. Decisões arbitrais publicadas de 2016 a 2021 (valor do litígio acima de 100 mil euros). Disponível em: https://www.cideeff.pt/xms/files/Arquivo/2022/e-book_3_RelatorioLitiganciaFiscal_CAAD_2016-2021100 milEuros_CIDEEFF_11-11-2022.pdf.

DOURADO, A. P. Direito fiscal. 7. ed. Coimbra, 2022.

DOURADO, A. P. The Portuguese Tax Arbitration in the Book and in Action. Tax Arbitration. CAAD n. 11, p. 8-11, 2019.

DOURADO, A. P. Justiça Tributária Internacional. Revista Direito Tributário Atual, n. 41, ano 37, p. 457-487, 2019.

DOURADO, A. P. O contencioso tributário português: um apelo à reforma, CJT, out.-dez., p. 3-13, 2018.

DOURADO, A. P. Reformas Fiscais na CPLP. Anteprojectos para Cabo Verde e Moçambique. Coimbra. 2008.

DOURADO, A.P. O princípio da legalidade fiscal, tipicidade, conceitos jurídicos indeterminados e margem de livre apreciação. Coimbra: Almedina, 2007.

DOURADO, A. P. Impugnação judicial. O princípio “solve et repete”. Fisco, n. 16, p. 25-32, 1990.

GAROUPA, N. Domestic tax arbitration: some economic considerations. Intertax, Issue 8, p. 760-765. Disponível em: https://kluwerlawonline.com/journalarticle/Intertax/47.8/TAXI2019074. 2019.

GOMES, C. (coord.); PAULA. F. (coordenação e tratamento da recolha e tratamento de dados). Justiça e eficiência. O caso dos Tribunais Administrativos e Fiscais. Observatório Permanente da Justiça do Centro de Estudos Sociais da Universidade de Coimbra, 2017.

GOUVEIA, A. A.V. V; FRANÇA, M.; GAROUPA, N.; MAGALHÃES, P. (coords.). Justiça económica em Portugal, Factos e Números, II/III. Fundação Francisco Manuel dos Santos e Associação Comercial de Lisboa – Câmara de Comércio e Indústria Portuguesa, 2012. Disponível em: https://www.ffms.pt/FileDownload/89bc01e7-015e-42b8-9ef2-e987e8bd27c4/justica-economica-em-portugal-factos-e-numeros.

MONSENEGO, J.; PERROU, K.; PETRUZZI, R.; PIOTROWSKI, S.; REIMER, E.; SERRANO, F.; STANKIEWICZ, L.; TRAVERSA, E.; VOJE, J.; 2019. Towards a Standing Committee Pursuant to Article 10 of the EU Tax Dispute Resolution Directive: a proposal for implementation. 47, Intertax, Issue 8, p. 678-692. Disponível em: https://kluwerlawonline.com/journalarticle/Intertax/47.8/TAXI2019068. Acesso em: 20 fev. 2023.

ORGANO JUDICIAL. Panamá, 2022. Disponível em: https://www.organojudicial.gob.pa/noticias/csj-declara-inconstitucionales-articulos-sobre-la-figura-del-arbitraje-tributario. Acesso em: 12 fev. 2023.

PRIEST, G., KLEIN, L. The Selection of Disputes for Litigation. Rand Journal of Economics, 1984. Disponível em: https://www.rand.org/content/dam/rand/pubs/reports/2006/R3032.pdf.

PROJETO DE LEI n. 2.791, de 2022. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2218418&filename=Avulso%20PL%202791/2022. Acesso em: 28 ago. 2023.

REGIME JURÍDICO DA ARBITRAGEM EM MATÉRIA TRIBUTÁRIA, 2011. Disponível em: https://www.caad.org.pt/tributario/regime-juridico. Acesso em: 28 ago. 2023.

1 O Supremo Tribunal Administrativo funciona como instância superior e última de julgamento das questões fiscais pertencentes à respectiva hierarquia de tribunais.

2 O CAAD é um centro de arbitragem administrativa e tributária institucionalizado e de âmbito nacional.

3 Compôs a amostra decisões iguais ou superiores a 500 mil euros para o IRC (Imposto sobre o Rendimento das Pessoas Coletivas); e igual ou superior a 100 mil euros para os seguintes impostos: IRS (Imposto sobre o Rendimento das Pessoas Singulares); IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis); Imposto do Selo; IMI (Imposto Municipal sobre Imóveis) e IVA (Imposto sobre o Valor Acrescentado).

4 Trata-se de uma amostra independente dos árbitros (vogais e presidentes), uma vez que não foi escolhida em função deles.

5 A representatividade da amostra escolhida para o CAAD é muito relevante do ponto de vista do valor dos processos: de 82,18% para o ano de 2016; 83,10% para o ano de 2017; 85,80% para o ano de 2018; 82,39% para o ano de 2019; 84,03% para o ano de 2020; e 78,84% para o ano de 2021.

6 A Troika foi órgão ad hoc formado por uma equipe de consultores, analistas e economistas do Fundo Monetário Internacional, do Banco Central Europeu e da Comissão Europeia para conduzir as nações que solicitaram pedido de resgate financeiro à União Europeia entre os anos de 2009 e 2014, durante o governo do presidente português Aníbal António Cavaco Silva.

7 Para tal, partimos dos trabalhos de: GOUVEIA, A. A. V. V., FRANÇA, M., GAROUPA, N. e MAGALHÃES, P. (coords.). 2012. Tivemos também como referência, GOMES, C. (coordenação), PAULA. F. (coordenação e tratamento da recolha e tratamento de dados). 2017. Este estudo trata dos tribunais administrativos e fiscais de primeira instância, conjuga uma metodologia estatística (mas não inferencial) com entrevistas e analisou o período compreendido entre 1 de janeiro de 2010 e 31 de dezembro de 2015. Além disso, “os principais resultados do estudo realizado pelo Observatório Permanente da Justiça do Centro de Estudos Sociais da Universidade de Coimbra, a solicitação da Direção-Geral da Administração da Justiça (DGAJ), tinha como objetivo central caracterizar o tipo de litigação que mais tem mobilizado os tribunais administrativos e fiscais de primeira instância, bem como o seu desempenho funcional na resposta a essa mobilização. A DGAJ definiu um conjunto de objetivos específicos a que o trabalho deveria dar atenção, como a análise do funcionamento das secretarias dos tribunais de primeira instância com vista à formulação de propostas de agilização desse funcionamento; a densificação de eventuais áreas de especialização; a identificação, caso se justificasse, de medidas de simplificação do processo tributário; a avaliação dos processos de oposição à aquisição da nacionalidade; e a identificação da eventual implementação de Assessorias”.

8 Cabo Verde também a adota, com um regime inspirado no regime português. No Panamá foi recentemente declarada inconstitucional (em 8 de agosto de 2022, antes de entrar em vigor): “The Supreme Court of Justice concluded that the taxpayer relationship with the Government is to be considered as a legal relationship of public order and shall not be subject to private arbitration. According to the court, private arbitration can only be accepted on matters involving the Government only on matters involving disputes of a private legal nature (such as obligations contained in contracts and other bilateral matters that can be disposed by contracting parties). It is interesting enough that despite the argument of the Supreme Court of Justice that the collection of taxes belongs to a public order category, because taxes satisfy the citizen’s needs from a collective standpoint or a public law relationship between the state and the individual, it was also clarified that any arbitration clauses or provisions adopted or approved by the Republic of Panama based on international tax treaties or other international public instruments shall be complied with and would not be deemed as unconstitutional. This clarification follows from the rationale that public agreements or international instruments entered into between sovereign states also belong to the public order category” (CASTILLO, 2022. ORGANO JUDICIAL, 2022. CORTE SUPREMA DE JUSTICIA, 2022).

9 Código de Conduta revisto para a efetiva implementação da Convenção relativa à eliminação da dupla tributação em caso de correção de lucros entre empresas associadas (2009/C 322/01). CONSELHO DA UNIÃO EUROPEIA, 2009.

10 CONSELHO DA UNIÃO EUROPEIA, 2017.

11 A reforma do contencioso administrativo de 2002-2004 criou a possibilidade de centros de arbitragem em matéria administrativa. Com a crise de 2008 e o início da Troika em 2009, a implementação de um sistema de arbitragem fiscal foi posta como condição de resgate financeiro pela União Europeia e em 2009 foi criado o Centro de Arbitragem Administrativa (CAAD).

12 Legislação básica: Decreto-lei n. 10/2011 (Regime Jurídico da Arbitragem em Matéria Tributária); Portaria n. 112-A/2011, de 22 de março (Portaria de Vinculação do Ministério das Finanças e da Administração Pública à Jurisdição do CAAD). Outras normas disponíveis em: https://www.caad.org.pt/legislacao.

13 Os tribunais arbitrais funcionam no Centro de Arbitragem Administrativa (CAAD).

14 Não resulta de um pacto ou acordo.

15 Art. 7º, n. 4, do RJAMT: “A lista dos árbitros que compõem o Centro de Arbitragem Administrativa é elaborada nos termos do presente decreto-lei e dos Estatutos e Regulamento do Centro de Arbitragem Administrativa” (REGIME JURÍDICO DA ARBITRAGEM EM MATÉRIA TRIBUTÁRIA, 2011).

16 Segundo o n. 2 do art. 7º do RJAMT: “Os árbitros devem ser juristas com pelo menos 10 anos de comprovada experiência profissional na área do direito tributário, designadamente através do exercício de funções públicas, da magistratura, da advocacia, da consultoria e jurisconsultoria, da docência no ensino superior ou da investigação, de serviço na administração tributária, ou de trabalhos científicos relevantes nesse domínio”. Além disso, diz-nos o n. 3 do art. 7º do RJAMT: “Sem prejuízo do disposto no número anterior, nas questões que exijam um conhecimento especializado de outras áreas, pode ser designado como árbitro não presidente um licenciado em Economia ou Gestão, observando-se, com as necessárias adaptações, o disposto nos 1 e 2” (REGIME JURÍDICO DA ARBITRAGEM EM MATÉRIA TRIBUTÁRIA, 2011).

17 O Tribunal Central Administrativo (TCA) é um tribunal superior (2ª instância) que se divide em duas regiões: Sul (TCA Sul), com sede em Lisboa, e Norte (TCA Norte), com sede no Porto. A competência da Secção de Contencioso Tributário está disposta no art. 38º da Lei n. 13/2002, de 19 de fevereiro. Estatuto dos Tribunais Administrativos Fiscais.

18 Anteprojeto de lei ordinária de arbitragem em matéria tributária e aduaneira, para o Brasil, apresentado pela Ministra Regina Helena Costa, então Presidente da CJAMDR, e pelo Professor Marcus Livio Gomes, Relator da Subcomissão de Processo Tributário, In: Relatório Final que inclui um breve relatório e os anteprojetos de lei, acompanhados das exposições de motivos das propostas em questão, p. 132 e s. Projeto de Lei n. 2.791, de 2022.

19 Assim, nos termos do art. 2º do Anteprojeto: “A Fazenda Pública estabelecerá por ato próprio o rol de hipóteses gerais em relação às quais poderá optar pelo uso da arbitragem tributária ou aduaneira”.

20 Nos termos do art. 2º do Anteprojeto:

“[...]

§ 1º Além das hipóteses gerais previstas no caput, cada ente estabelecerá por ato próprio: I – critérios de valor para submissão das controvérsias à arbitragem; II – as fases processuais, administrativas ou judiciais, em que o sujeito passivo poderá propor a arbitragem; III – o procedimento para apreciação do requerimento de arbitragem a ser submetido pelo sujeito passivo; IV – regras para escolha da câmara de arbitragem ou para a opção devidamente justificada pela arbitragem ad hoc; V – regras para escolha, indicação e impugnação do árbitro, ou dos árbitros, inclusive os casos em que a ausência de acordo entre as partes dará causa à frustração do procedimento; VI – critérios para fixação de honorários dos árbitros no caso da opção justificada pela arbitragem ad hoc” (PROJETO DE LEI n. 2.791, de 2022. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2218418&filename=Avulso%20PL%202791/2022. Acesso em: 28 ago. 2023).

21 “Art. 3º A decisão administrativa pela aceitação do requerimento de submissão do litígio à arbitragem constitui etapa preliminar à pactuação de compromisso arbitral e será proferida pela autoridade máxima do órgão responsável pela administração do crédito, diretamente ou mediante delegação, de acordo com regulamentação por ato próprio, e conterá, no mínimo, descrição pormenorizada das questões que serão objeto da arbitragem, bem como dos elementos de fato e de direito que evidenciam a subsunção do caso concreto ao rol de controvérsias previsto no caput do art. 2º” (PROJETO DE LEI n. 2.791, DE 2022. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2218418&filename=Avulso%20PL%202791/2022. Acesso em 28 ago. 2023).

22 Art. 4º: “A arbitragem de que trata esta Lei observará as seguintes condições: I – é vedada a arbitragem por equidade; II – as normas de direito material para fundamentar a decisão arbitral serão as do ordenamento jurídico brasileiro, inclusive aquelas objeto de precedente qualificado de que trata o art. 927 da Lei n. 13.105, de 16 de março de 2015 (Código de Processo Civil); V – a arbitragem será, preferencialmente, institucional; e VI – uma câmara arbitral previamente credenciada pelo ente federativo deverá ser escolhida para compor o litígio” (PROJETO DE LEI n. 2.791, de 2022. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2218418&filename=Avulso%20PL%202791/2022. Acesso em: 28 ago. 2023).

23 Art. 2.º, § 1º: “Além das hipóteses gerais previstas no caput, cada ente estabelecerá por ato próprio: [...] V. regras para escolha, indicação e impugnação do árbitro, ou dos árbitros, inclusive os casos em que a ausência de acordo entre as partes dará causa à frustração do procedimento”; Art. 12. “O árbitro ou os árbitros serão escolhidos conforme regramento estabelecido na forma do art. 2º desta Lei, e deverão, no mínimo: I – estar no gozo de plena capacidade civil; II – deter conhecimento compatível com a natureza do litígio; e III – não ter, com as partes ou com o litígio que lhe for submetido, relações que caracterizem as hipóteses de impedimento ou suspeição de juízes, conforme previsto na Lei n. 13.105, de 2015 – Código de Processo Civil, bem como outras situações de conflito de interesses previstas em lei ou reconhecidas em diretrizes internacionalmente aceitas ou, ainda, nas regras da instituição arbitral escolhida”.

24 Art. 5º “O compromisso arbitral será firmado por advogado com poderes para representação judicial e extrajudicial do sujeito passivo e da Fazenda Pública” (PROJETO DE LEI n. 2.791, de 2022. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2218418&filename=Avulso%20PL%202791/2022. Acesso em: 28 ago. 2023).

25 Valores obtidos após a desagregação dos resultados parciais, relativamente à liquidação dos impostos – principal competência da AT. CIDEEFF (2022). Resultados sobre litigância fiscal no CAAD: decisões arbitrais publicadas de 2016 a 2021 (disponibilização de outras análises e resultados). Disponível em: https://www.cideeff.pt/pt/publicacoes/outras-publicacoes/resultados-sobre-litigancia-fiscal-no-caad-decisoes-arbitrais-publicadas-de-2016-a-2021/6120/-.

26 CIDEEFF (2022). Resultados sobre a litigância fiscal no STA. Acórdãos publicados de 2018 a 2019. Disponível em: https://www.cideeff.pt/pt/publicacoes/outras-publicacoes/resultados-sobre-a-litigancia-fiscal-no-sta-acordaos-publicados-de-2018-a-2019-valor-do-litigio/5279/.

27 PRIEST e KLEIN (1984). The Selection of Disputes for Litigation. Rand Journal of Economics. Disponível em: https://www.rand.org/content/dam/rand/pubs/reports/2006/R3032.pdf. Acesso em: 10 fev. 2023.

28 Com o intuito de proteger a identidade, nos gráficos (disponibilizados nos relatórios publicados) que referenciam os árbitros (presidentes, vogais 1 ou 2), os nomes foram substituídos por códigos.

29 O Imposto do Selo incide sobre os atos, contratos, documentos, títulos, livros, papéis e outros factos, previstos na Tabela Geral, ocorridos em Portugal e não sujeitos ou isentos de IVA. Lei n. 150/99. Disponível em: https://guiadoinvestidor.dre.pt/PDF.aspx?Idioma=1&DecretoLeiId=50. Acesso em: 20 ago. 2023.

30 GAROUPA, N. (2019). Policy forum: Domestic tax arbitration: some economic considerations. Intertax, Issue 8, p. 760-765. Disponível em: https://kluwerlawonline.com/journalarticle/Intertax/47.8/TAXI2019074. Acesso em: 10 fev. 2023.

31 V., para a arbitragem europeia e internacional: MONSENEGO, J., PERROU, K., PETRUZZI, R., PIOTROWSKI, S., REIMER, E., SERRANO, F., STANKIEWICZ, L., TRAVERSA, E., VOJE, J., 2019.

32 O procedimento de reclamação graciosa visa a anulação total ou parcial dos atos tributários por iniciativa do contribuinte, incluindo, nos termos da lei, os substitutos e responsáveis. Art. 68º do Código de Procedimento e de Processo Tributário (CPPT).

33 As decisões dos órgãos da administração tributária são susceptíveis de recurso hierárquico que será dirigido ao mais elevado superior hierárquico do autor do ato. Art. 66º do Código de Procedimento e de Processo Tributário (CPPT).

34 Trata-se da revisão do ato tributário por iniciativa da AT que pode ter lugar no prazo de quatro anos a contar da liquidação no caso de erro imputável aos serviços. Art. 86º do Código de Procedimento e de Processo Tributário (CPPT).