Polêmicas do Ágio antes da Lei n. 12.973/2014: Amortização Fiscal do Ágio Interno e Alocação do Valor Residual da Contraprestação ao Ágio por Expectativa de Rentabilidade Futura

Goodwill Controversies before Law No. 12,973/2014: Tax Amortization of Internal Goodwill and Allocation of the Residual Value of the Stake Aquisition to the Goodwill Due to Expected Future Profitability

Maria Carolina Maldonado Mendonça Kraljevic

Mestre e doutoranda em direito tributário pela PUC/SP. Especialista em Direito Tributário Internacional pelo IBDT. Advogada (licenciada), contadora, professora e Conselheira na 1ª Turma da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (Carf). E-mail: mcarolmm83@hotmail.com.

Recebido em: 31-3-2024 – Aprovado em: 5-7-2024

https://doi.org/10.46801/2595-6280.57.16.2024.2519

Resumo

As modificações contábeis introduzidas pela Lei n. 11.638/2007, bem como as normas expedidas pelos órgãos reguladores objetivando alinhar a contabilidade brasileira aos padrões internacionais resultaram em um distanciamento entre os regramentos fiscal e contábil do ágio por expectativa de rentabilidade futura – o que foi parcialmente revertido com a publicação da Lei n. 12.973/2014. Até então, embora não houvesse vedação expressa à amortização fiscal do ágio interno, o ágio gerado dentro de um grupo econômico somente era dedutível na apuração do lucro real quando a operação que lhe deu causa tivesse substância econômica. No que se refere à alocação do valor residual da contraprestação ao ágio por expectativa de rentabilidade futura, a ausência de previsão legal impede que os contribuintes sejam compelidos a tal procedimento.

Palavras-chave: Imposto de Renda, ágio, expectativa de rentabilidade futura, valor residual, direito tributário, contabilidade.

Abstract

The accounting changes introduced by Law No. 11,638/2007, as well as the rules issued by regulatory bodies aiming to align Brazilian accounting with international standards, resulted in a gap between the tax and accounting rules regarding the goodwill due to expected future profitability – which was partially reversed with the publication of Law No. 12,973/2014. Until then, although there was no express prohibition on the tax amortization of internal goodwill, the goodwill generated within an economic group was only deductible from the income tax base when the operation that gave rise to it had economic substance. With regard to the allocation of the residual value of the stake acquisition to the goodwill due to expected future profitability, the lack of legal provisions on the subject prevents taxpayers from being compelled to undertake such procedure.

Keywords: Income Tax, goodwill, expected future profitability, residual value, tax law, accounting.

Introdução

A Lei n. 12.973/2014 foi editada, principalmente, para regular os efeitos fiscais decorrentes da convergência das normas contábeis brasileiras aos padrões internacionais, iniciada com a publicação da Lei n. 11.638/2007. Especificamente no que se refere ao ágio por expectativa de rentabilidade futura, a Lei n. 12.973/2014, ao aproximar o regramento fiscal ao contábil, trouxe disposições expressas, dentre outros, acerca (i) da vedação à amortização fiscal do ágio interno; e (ii) da alocação do valor residual da contraprestação pela aquisição da participação societária ao ágio por expectativa de rentabilidade futura.

Diante disso, com relação às participações societárias adquiridas com ágio a partir 1º de janeiro de 2015 ou às operações de incorporação, fusão e cisão ocorridas a partir de 1º de janeiro de 2018, embora haja críticas, não há grandes dúvidas sobre o tratamento fiscal conferido aos citados temas. Isso não significa, entretanto, que sua relevância seja diminuta: não obstante as polêmicas aqui tratadas tenham aplicação limitada no tempo, seu enfrentamento pelos tribunais é corrente e sua solução está longe de ocorrer.

Pode-se argumentar que, mesmo antes do advento da Lei n. 12.973/2014, era possível extrair da legislação tributária comandos acerca do ágio interno e da alocação do valor residual da contraprestação ao ágio por expectativa de rentabilidade futura. Por outro lado, é possível ponderar que a legislação tributária era silente no período, donde decorre a impossibilidade de imposição de restrições à amortização fiscal do ágio, em atendimento, dentre outros, aos princípio da legalidade e da segurança jurídica. Por fim, é igualmente defensável que, sendo a legislação tributária silente, em havendo disposições contábeis sobre a matéria, sua aplicação ao direito tributário seria consequência necessária.

Ocorre que, no âmbito do Conselho Administrativo de Recursos Fiscais (Carf), não há posicionamento firme sobre o tema e, em razão das “idas e vindas” do critério de desempate dos julgamentos1, pode-se encontrar jurisprudência nos mais variados sentidos. No Poder Judiciário, o Superior Tribunal de Justiça (STJ) manifestou-se pela primeira vez sobre a dedutibilidade do ágio interno2 em 2023, em decisão sem efeitos vinculantes.

Nesse contexto, o objetivo do presente estudo é analisar até que ponto a legislação tributária era, de fato, silente sobre a amortização fiscal do ágio interno e a alocação do valor residual da contraprestação ao ágio por expectativa de rentabilidade futura antes da Lei n. 12.973/2014, bem como refletir sobre a influência dos novos padrões contábeis no enfrentamento dos temas à época. Para tanto, examinaremos a evolução normativa do ágio por expectativa de rentabilidade futura, para determinar, em cada marco temporal, as aproximações e os distanciamentos das correspondentes normas fiscais e contábeis. A partir daí e com apoio em exemplos práticos, teceremos nossas considerações acerca da dedutibilidade do ágio interno e da alocação do valor residual da contraprestação ao ágio por expectativa de rentabilidade futura sob a égide do regramento que antecedeu a Lei n. 12.973/2014.

1. Evolução normativa

A evolução normativa da amortização fiscal do ágio com base em expectativa de rentabilidade futura pode ser dividida em três grandes marcos legislativos: (i) Decreto-lei n. 1.598/1977; (ii) Lei n. 9.532/1997; e (iii) Lei n. 12.973/2014. A seguir, abordaremos a tributação do ágio em cada uma dessas fases, bem como as correspondentes aproximações e distanciamentos com o regramento contábil então vigente, em especial, mas não apenas, no que se refere ao ágio interno e à alocação da contraprestação ao ágio por expectativa de rentabilidade futura.

a) Fase 1 – Decreto-lei n. 1.598/1977:

A Lei n. 6.404/1976 (Lei das S/A), embora tenha tratado do método da equivalência patrimonial (MEP), não versou expressamente sobre o ágio. O tema foi introduzido em nosso ordenamento jurídico pelo Decreto-lei n. 1.598/19773, cujo art. 20, com a redação então vigente, determinava que o contribuinte que adquirisse participação em investimento avaliado pelo MEP, deveria desdobrar o respectivo custo de aquisição em (i) valor do patrimônio líquido adquirido; e (ii) ágio ou deságio, assim entendida a diferença entre o custo de aquisição do investimento e o valor do patrimônio líquido. O ágio poderia ter por fundamento (a) o valor de mercado de bens da investida superior ao custo registrado na sua contabilidade; (b) o valor da previsão de rentabilidade futura da investida; ou (c) fundo de comércio4, intangíveis e outras razões econômicas. Caso o ágio tivesse por fundamento o valor de mercado dos bens ou a previsão de rentabilidade futura da investida, o contribuinte deveria arquivar documento comprovando a escrituração dos valores correspondentes.

Em sua redação original, o Decreto-lei n. 1.598/1977 dispunha no art. 25 sobre o cômputo no lucro real da contrapartida da amortização do ágio, autorizando a dedutibilidade apenas quando o fundamento do ágio fosse o valor de mercado de bens da investida. Tal previsão, entretanto, foi revogada pelo Decreto-lei n. 1.730/1979, que expressamente vedou o cômputo no lucro real das contrapartidas da amortização do ágio, seja qual fosse seu fundamento, ressalvada a hipótese de alienação ou liquidação do investimento.

O art. 33 do Decreto-lei n. 1.598/1977, por sua vez, versava sobre a alienação do investimento avaliado pelo valor do patrimônio líquido e, após as alterações introduzidas pelo Decreto-lei n. 1.730/1979, passou a determinar que o valor contábil para fins de apuração do ganho de capital consistiria na soma (i) do patrimônio líquido pelo qual o investimento tivesse registrado na contabilidade da investidora; (ii) do ágio ou deságio na aquisição do investimento, ainda que tivesse sido amortizado contabilmente; e (iii) da provisão para perdas prováveis na realização do valor de investimentos.

Por fim, o art. 34 do Decreto-lei n. 1.598/1977, apesar de não abordar expressamente a amortização do ágio, foi utilizado pelos contribuintes em planejamentos tributários à época. Isso porque o referido dispositivo previa, em seu inciso I, que, na hipótese de fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital, a empresa poderia amortizar, na apuração do lucro real, no prazo máximo de 10 anos, a diferença entre o valor contábil das ações ou quotas extintas e o valor de acervo líquido que as substituiu avaliado a preços de mercado. E, nesse contexto, entendeu-se que as referidas operações societárias eram evento suficiente para a realização do ágio independentemente de sua fundamentação econômica5.

Assim, até o advento da Lei n. 9.532/1997, os efeitos fiscais do ágio por expectativa de rentabilidade futura na apuração do lucro real eram os seguintes: (i) na aquisição do investimento, o custo de aquisição deveria ser desdobrado, sendo o ágio uma das parcelas que o compunha, sem qualquer consequência tributária; (ii) na manutenção do investimento, eventuais alterações contábeis no valor do ágio não afetariam o lucro real, de forma que, caso o ágio fosse deduzido na apuração do lucro contábil, deveria ser adicionado na apuração do IRPJ; (iii) na alienação ou liquidação do investimento, o ágio seria considerado na apuração do ganho ou perda de capital, ainda que, contabilmente, tivesse sido baixado. Além disso, (iv) na hipótese de incorporação, fusão ou cisão envolvendo investidora e investida, alguns contribuintes passaram a amortizar o ágio na apuração do lucro real, independentemente de seu fundamento, no prazo de até 10 anos, com arrimo no art. 34 do Decreto-lei n. 1.598/1977.

No que se refere aos efeitos contábeis do ágio por expectativa de rentabilidade futura, importa destacar que, à época, a contabilidade seguia, em grande medida, a legislação tributária. E o Decreto-lei n. 1.598/1977, além de normatizar os efeitos tributários da Lei das S/A, funcionou como “uma espécie de complementação contábil, um detalhamento daquilo que não fora suficientemente tratado na Lei das S.A”6. Tanto que as normas anexas à Instrução CVM n. 1/1978 replicavam grande parte do conteúdo do Decreto-lei n. 1.598/1977 sobre o tema e, no que se refere à amortização contábil, estabeleciam que o ágio deveria “ser amortizado no prazo e na extensão das projeções que o determinaram ou quando houver baixa em decorrência de alienação ou de perecimento do investimento antes de haver terminado o prazo estabelecido para amortização” (item XXIII).

Posteriormente, a Instrução CVM n. 247/1996 limitou o prazo máximo para amortização do ágio a 10 anos (§ 3º do art. 13) e restringiu os fundamentos econômicos possíveis do ágio ao valor de mercado de bens da investida superior ao seu valor contábil e à expectativa de rentabilidade futura da investida, excluindo a possibilidade de o ágio das companhias abertas se fundamentar no fundo de comércio, em intangíveis ou em outras razões econômicas.(art. 14).

Ao final da “fase 1”, portanto, o ágio, apesar de amortizável na contabilidade, era neutro para fins fiscais – exceto no que se refere à interpretação conferida por alguns contribuintes com relação ao art. 34 do Decreto-lei n. 1.598/1977. E o distanciamento entre o regramento fiscal e o contábil foi reforçado a partir de 1996, pela impossibilidade de as companhias abertas fundamentarem a diferença entre o custo de aquisição do investimento e o valor contábil do patrimônio líquido no fundo de comércio, em intangíveis ou em outras razões econômicas.

b) Fase 2 – Lei n. 9.532/1997:

A Lei n. 9.532/1997, objeto de conversão da Medida Provisória n. 1.602/1997, introduziu no ordenamento jurídico, por meio do art. 7º, a possibilidade de a pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detenha participação societária adquirida com ágio, amortizar o valor do ágio por expectativa de rentabilidade futura à razão de até 1/60 por mês7. Além disso, o art. 8º da referida norma esclareceu que a possibilidade de amortização do ágio por expectativa de rentabilidade futura se aplica ainda que o investimento não seja, obrigatoriamente, avaliado pelo valor do patrimônio líquido ou que a empresa incorporada, fusionada ou cindida seja aquela que detenha a participação societária.

Note-se que a Lei n. 9.532/1997 não alterou nenhum dispositivo do Decreto-lei n. 1.598/1977, mas, sim, regulou expressamente a possibilidade de amortização fiscal do ágio quando houvesse confusão patrimonial entre investidora e investida. Muito se diz acerca dos objetivos que levaram à publicação da referida norma8. Na exposição de motivos da Medida Provisória n. 1.602/1997 consta que as alterações tinham por fim coibir os “planejamentos tributários” por meio dos quais empresas deficitárias eram adquiridas com ágio “com a finalidade única de gerar ganhos de natureza tributária mediante o expediente, nada ortodoxo, de incorporação da empresa lucrativa pela deficitária”9.

Assim, com a vigência da Lei n. 9.532/1997, o ágio por expectativa de rentabilidade futura da investida seguiu neutro para fins fiscais no momento da aquisição, da manutenção e da alienação ou liquidação do investimento, por força dos arts. 20, 25 e 33 do Decreto-lei n. 1.598/1977, podendo, entretanto, ser amortizado na apuração do lucro real à razão de 1/60 ao mês quando houvesse confusão patrimonial entre investidora e investida, com arrimo nos arts. 7º e 8º da Lei n. 9.532/1997.

No que se refere ao tratamento contábil, em 2007, a CVM emitiu o Ofício-Circular/CVM/SNC/SEP n. 01/200710, se manifestando sobre o comumente chamado de “ágio interno”, isto é, sobre o ágio gerado em operações de reestruturação societária de grupos econômicos, e concluiu que o registro contábil de ágio somente é concebível se a operação for realizada entre partes independentes, conhecedoras do negócio e livres de pressões ou outros interesses que não a essência da transação – condições essas que permitem que o preço (custo) pago pela aquisição ou subscrição de um investimento efetivamente supere o seu valor patrimonial. Do contrário, a transação padecerá da substância econômica necessária para que haja o registro, a mensuração e a evidenciação pela contabilidade das companhias abertas.

Ainda em 2007, foi publicada a Lei n. 11.638/2007, como parte do processo de convergência das normas contábeis brasileiras aos padrões internacionais, que modificou o art. 183 da Lei das S/A, para dispor que os valores registrados no ativo imobilizado, intangível e diferido deveriam se sujeitar, periodicamente, ao teste de recuperabilidade (impairment), o que teve por consequência a impossibilidade de amortização do ágio. Frise-se, que, assim como ocorreu com a Lei das S.A., a Lei n. 11.638/2007 promoveu alterações nas regras de investimentos em participações societárias, sem versar expressamente sobre o tratamento do ágio, o que foi realizado por meio de atos infralegais.

Nesse contexto, o Pronunciamento Técnico CPC 15 – Combinação de Negócios (CPC 15), aprovado, em sua redação original, em 26de junho de 2009 e obrigatório para as companhias abertas a partir dos exercícios encerrados em dezembro de 201011, passou a denominar de ágio apenas a parcela da contraprestação paga pela participação societária que excedesse o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos (item 32)12. Ou seja, o valor de mercado de bens da investida superior ao custo registrado na sua contabilidade deixou de ser denominado de ágio e o fundo de comércio, intangíveis e outras razões econômicas – que já não poderiam ser fundamento do registro contábil do ágio pelas companhias abertas desde Instrução CVM n. 247/1996 – sequer são mencionados pelo CPC 15 no contexto do Decreto-lei n. 1.598/1977.

Especialmente no que interessa ao presente estudo, o CPC 15 estabeleceu a sua não aplicação à combinação de negócios realizada por entidades sob controle comum (item B1), no que foi complementado pelo CPC 04 – Ativo Intangível13, que determinou que “o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo” (item 47). Além disso, ao afirmar que o ágio por expectativa de rentabilidade futura é a parcela da contraprestação paga pela participação societária que excede o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos, o CPC 15 assenta que o ágio é o valor residual após a alocação da contraprestação paga pelo investimento à mais-valia dos ativos da investida.

Cumpre ressaltar que as modificações contábeis introduzidas pela Lei n. 11.638/2007, bem como as normas expedidas pela CVM e pelos demais órgãos reguladores, objetivando alinhar as normas brasileiras aos padrões internacionais de contabilidade, não produzem efeitos tributários, isto é, são fiscalmente neutras para os contribuintes optantes pelo Regime Tributário de Transição (RTT), que deveriam considerar os métodos e critérios contábeis vigentes em 31 de dezembro de 2007, por força do art. 16 da Lei n. 11.941/2009.

Portanto, ao final da “fase 2”, o distanciamento entre os regramentos fiscal e contábil do ágio por expectativa de rentabilidade futura era ainda maior, vez que a contabilidade passou a versar expressamente, dentre outros, sobre o ágio interno e a alocação do valor residual da contraprestação ao ágio por expectativa de rentabilidade futura – o que, como se verá adiante, é fonte de grande controvérsia tributária.

c) Fase 3 – Lei n. 12.973/2014:

A Lei n. 12.973/2014, objeto de conversão da Medida Provisória n. 627/2013, foi publicada com a finalidade de “adequação da legislação tributária à legislação societária e às normas contábeis” e, para isso, extinguiu o RTT e estabeleceu “uma nova forma de apuração do IRPJ e da CSLL”14. Com isso, o regramento fiscal do ágio sofreu consideráveis alterações.

O art. 20 do Decreto-lei n. 1.598/1977 foi alterado, de forma que o custo de aquisição do investimento avaliado pelo valor do patrimônio líquido passou a ser desdobrado em (i) valor do patrimônio líquido adquirido; (ii) mais ou menos-valia dos ativos, que corresponde à diferença entre o valor justo dos ativos líquidos da investida, na proporção da participação adquirida, e o valor do patrimônio líquido adquirido; e (iii) ágio por rentabilidade futura, assim entendida a diferença entre o custo de aquisição do investimento e o somatório do valor do patrimônio líquido adquirido e da mais ou menos-valia dos ativos. Assim, a partir da vigência da Lei n. 12.973/2014, deixou de existir o ágio com fundamento no valor de mercado dos bens da investida ou em fundo de comércio, intangíveis e outras razões econômicas – como já ocorria no regramento contábil.

Além disso, a legislação fiscal “positivou” a forma de mensuração do ágio por expectativa de rentabilidade futura contida no CPC 15, determinando que, primeiro, deveriam ser mensurados e reconhecidos, a valor justo, os ativos identificáveis adquiridos e os passivos assumidos e, em seguida, o ágio por rentabilidade futura, que, por sua vez, correspondia à diferença entre o custo de aquisição do investimento e a soma do valor de patrimônio líquido e da mais-valia dos ativos da investida.

Em outras palavras, o art. 20 do Decreto-lei n. 1.598/1977, com as alterações introduzidas pela Lei n. 12.973/2014, passou a conceituar o ágio por rentabilidade futura como sendo o valor residual da contraprestação paga pelo investimento após a alocação da parcela correspondente (i) ao valor do patrimônio líquido da investida; e (ii) à mais-valia dos ativos da investida, isto é, à diferença entre o valor justo dos ativos líquidos da investida e o correspondente valor de seu patrimônio líquido.

Ademais, a Lei n. 12.973/2014 alterou o art. 20 do Decreto-lei n. 1.598/1977 também para dispor sobre a comprovação dos valores registrados na contabilidade, passando a exigir que a mais ou menos-valia dos ativos tenha por base laudo elaborado por perito independente. Tal documento deve ser protocolado na Receita Federal ou ter o seu sumário registrado em Cartório de Registro de Títulos e Documentos até o último dia útil do décimo terceiro mês subsequente ao da aquisição da participação societária. Veja-se que, como, atualmente, a lei consignou expressamente que o ágio é o valor residual, após a alocação do custo de aquisição aos ativos identificáveis adquiridos e aos passivos assumidos a valor justo, basta que se comprove o valor de eventual mais ou menos-valia, para que reste demonstrado o valor atribuído ao ágio por expectativa de rentabilidade futura.

Mas não é só: a Lei n. 12.973/2014 passou a dispor que a amortização fiscal do ágio nas hipóteses de incorporação, fusão ou cisão se restringe às operações societárias realizadas entre partes não dependentes, isto é, vedou expressamente a amortização do chamado “ágio interno” (art. 22). E, ainda, que se aplica à CSLL os arts. 25 e 33 do Decreto-lei n. 1.598/1977, bem como o art. 22 da própria Lei n. 12.973/2014, que versa sobre a amortização fiscal do ágio à razão de 1/60 ao mês no caso de incorporação, fusão ou cisão envolvendo investidora e investida (art. 50).

É fato, portanto, que a Lei n. 12.973/2014 aproximou os regramentos contábil e fiscal do ágio por expectativa de rentabilidade futura, na medida em que, dentre outros, (i) passou a considerar como sendo ágio apenas a diferença entre o custo de aquisição do investimento e o somatório do valor do patrimônio líquido adquirido e da mais-valia dos ativos; (ii) vedou a dedutibilidade do ágio interno; e (iii) determinou que o ágio com base em expectativa de rentabilidade futura seria o valor residual, após a alocação da contraprestação paga pelo investimento ao valor do patrimônio líquido e à mais-valia dos ativos da investida. No entanto, a referida norma manteve a previsão de neutralidade fiscal da contrapartida da redução do ágio por rentabilidade futura, inclusive mediante redução do valor recuperável (art. 28). Especificamente no que se refere à CSLL, caso se entenda que, até a Lei n. 12.973/2014, a dedutibilidade do ágio seguia o regramento contábil por falta de disposição legal na legislação fiscal, pode-se dizer que houve um distanciamento pelo regime fiscal com a publicação da Lei n. 12.973/2014.

Cumpre ressaltar que as operações de incorporação, fusão e cisão, ocorridas até 31 de dezembro de 2017, cuja participação societária tenha sido adquirida até 31 de dezembro de 2014, continuam regidas pelas normas anteriores à Lei n. 12.973/2014, isto é, por aquelas vigentes na “fase 2” acima tratada, como determina o art. 65 da referida lei – o que reforça a necessidade de especial atenção às datas das operações quando o tema em análise envolve a amortização fiscal do ágio.

Feitas essas considerações sobre a evolução normativa da amortização do ágio com fundamento na expectativa de rentabilidade futura, examinaremos, a seguir, temas polêmicos referentes ao período anterior à vigência da Lei n. 12.973/2014 e que dependem dessa análise histórica para sua correta resolução.

2. Dedutibilidade do ágio interno

Como visto acima, nos termos dos arts. 7º e 8º da Lei n. 9.532/1997, bem como do art. 20 do Decreto-lei n. 1.598/1977, com a redação anterior à vigência da Lei n. 12.973/2014, a amortização do ágio com fundamento em expectativa de rentabilidade futura da investida era condicionada à verificação dos seguintes requisitos: (i) investimento em coligada ou controlada avaliado pelo método da equivalência patrimonial; (ii) participação societária adquirida com ágio, assim entendida a diferença entre o custo de aquisição do investimento e o valor de patrimônio líquido à época da aquisição; (iii) custo de aquisição do investimento desdobrado em valor do patrimônio líquido e ágio; (iv) elaboração de documento demonstrando o valor da rentabilidade futura da investida que embasou o registro do ágio e, se fosse o caso, o valor de mercado dos seus bens; e (v) confusão patrimonial entre investida e investidora mediante incorporação, fusão ou cisão.

Apesar de a CVM, desde o Ofício-Circular/CVM/SNC/SEP n. 01/2007, se manifestar contra o registro contábil do ágio interno, fato é que não havia na legislação tributária, até o advento da Lei n. 12.973/2014, vedação à exclusão do lucro real do ágio decorrente de participação societária adquirida entre partes dependentes. Diante disso, entendemos que, até então, nem todo ágio gerado dentro de um grupo econômico deve ser considerado artificial e fiscalmente indedutível, mas apenas aqueles cuja formação padeça de substância econômica.

Sobre o tema é a declaração de voto do Conselheiro Marcos Takata no Acórdão n. 1103-00.50115:

“A meu ver, é indispensável e necessária a distinção entre os ágios internos, assim os formados dentro de um grupo societário: não se podem colocar os ágios internos todos numa ‘vala comum’.

Há ágios internos e ‘ágios internos’. Quero com isso dizer que há ágios internos reais ou efetivos ou com causa, e ágios internos ‘criados’ ou artificiais ou sem causa.

Para fins jurídico-tributários, o ágio interno, formado dentro do grupo societário, para ser real ou com causa, deve ter uma efetividade econômica ou um significado econômico.”

No mesmo sentido, ensina Luís Eduardo Schoueri que “o fato de as partes serem ligadas, por si só, não é determinante para que se possa dizer que o ágio gerado em uma transação interna decorre de uma operação simulada, na qual não houve um real intuito negocial, isto é, que não busca realizar seus efeitos próprios.”16

Esse entendimento parece ter sido esposado pelo STJ no julgamento do Recurso Especial n. 2.026.473/SC17, no qual o Relator Ministro Gurgel de Faria afirmou que a Receita Federal não pode impedir a dedutibilidade do ágio apenas por decorrer de operações entre “partes dependentes”, vez que não se pode “presumir, de maneira absoluta, que esses tipos de organizações societárias são desprovidos de fundamento material/econômico”. Isso porque (i) os arts. 7º e 8º da Lei n. 9.532/1997 em nenhum momento dispuseram de maneira expressa sobre a impossibilidade apriorística do aproveitamento do ágio nas operações de partes dependentes; e (ii) quando o legislador desejou excluir, de plano, o ágio interno, o fez expressamente, com a inclusão do art. 22 da Lei n. 12.973/2014, a evidenciar que, anteriormente, não havia vedação.

Complementam esse racional Eliseu Martins e Alexsandro Broedel Lopes, ao explicar que, quando o ágio por expectativa de rentabilidade futura é gerado em transações entre partes independentes, “existe maior segurança de que esse valor realmente corresponda a um ativo ligado à expectativa de rentabilidade futura da sociedade”. Entretanto, “quando a transação societária envolve empresas sob controle comum, por exemplo, maior rigor deve ser aplicado na verificação da real existência do ágio”18.

Assim, com relação às operações anteriores à Lei n. 12.973/2014, o fato de um ágio decorrer da aquisição de participação societária entre partes dependentes, por si só, não impede sua amortização na apuração do lucro real. O que impede a amortização fiscal do ágio interno é a ausência de substância econômica da operação que lhe deu causa. Isso porque, nos termos do inciso III do art. 7º da Lei n. 9.532/1997, o ágio somente será amortizável quando sua fundamentação econômica for a expectativa de rentabilidade futura da investida.

O valor do ágio é decorrência direta da contraprestação paga pela participação societária, já que, à época, o ágio correspondia à diferença entre o custo de aquisição do investimento e o valor do patrimônio líquido da investida. Diante disso, a ausência de substância econômica da operação de aquisição da participação societária torna artificial o custo de aquisição e, por consequência, o próprio valor atribuído ao ágio. O ágio artificial, por sua vez, não tem correspondência com a efetiva expectativa de resultados futuros da investida, o que impede sua amortização fiscal, por violação ao disposto no referido art. 7º, III, da Lei n. 9.532/1997.

Em outras palavras: o ágio interno será real, efetivo, quando a operação de aquisição de participação societária que lhe deu causa tiver substância econômica – hipótese na qual o ágio com fundamento na expectativa de rentabilidade futura da investida poderá ser amortizado na apuração do lucro real no regramento que antecedeu à vigência da Lei n. 12.973/2014. Nesse sentido, Ricardo Mariz de Oliveira afirma que a justificativa econômica é o que dá suporte ao tratamento jurídico do ágio, de forma que, quando não houver aquisição ou a aquisição não dispuser de sentido econômico, o ágio interno será apenas aparente. Confira-se:

“Aliás, foi a sensibilidade do legislador do Decreto-lei n. 1.598 que o levou a arrolar um amplo leque de fundamentos econômicos para o ágio ou deságio, os quais estão no fundo da própria razão da sua existência. [...]

Em síntese, há sempre uma justificativa econômica para ágio ou deságio, e essa justificativa dá suporte para o respectivo tratamento jurídico.

Pois é exatamente quando não haja essa justificação que se pode falar em ágio interno, bastando utilizar os exemplos acima no sentido negativo, ou seja, notadamente quando não haja aquisição ou haja uma aquisição na qual nenhum sentido econômico possa ser encontrado para o pagamento de ágio.”19

Cumpre destacar que não se está aqui a defender que a Autoridade Fiscal desconsidere negócios jurídicos sem que haja comprovação da existência de dolo, fraude ou simulação, como exige o art. 149 do CTN, mas, sim, de exigir que o ágio tenha fundamento econômico, em cumprimento ao disposto no art. 7º, III, da Lei n. 9.532/1997. Ou seja, não é preciso que haja comprovação da existência de dolo, fraude ou simulação, bastando que a operação que gerou o ágio careça de substância econômica, para que o ágio por expectativa de rentabilidade futura surgido dentro de um grupo econômico deixe de produzir efeitos jurídicos e, por consequência, se torne indedutível na apuração do lucro real.

Nas transações envolvendo empresas sob controle comum, a ausência de interesses conflitantes na formação do custo de aquisição do investimento indica artificialidade do ágio interno. Isso porque o preço de mercado se forma a partir da contraposição de interesses, de maneira que, ainda que o valor justo de uma participação societária possa ser estimado, é o crivo de uma negociação que traz concretude à estimativa, afastando eventuais distorções e manipulações.

Isto é, com relação ao período anterior à Lei n. 12.973/2014, para que um ágio interno seja passível de amortização na apuração do lucro real, é preciso que a sua formação sofra a influência de fatores externos ao grupo, que indiquem a contraposição de interesses na operação que lhe deu causa. Do contrário, ainda que o custo de aquisição da participação societária esteja baseado em laudo de avaliação, a artificialidade do ágio interno não será afastada, tendo em vista que o documento – em regra, contratado pelo próprio grupo – conterá uma estimativa, que pode não refletir o valor que um terceiro independente estaria disposto a pagar pela participação societária. Em outras palavras: para fins de dedutibilidade do ágio interno, a nosso ver, a mera apresentação de laudo de avaliação não é suficiente para comprovar que a operação realizada entre empresas sob controle comum atendeu a condições de mercado, isto é, teve substância econômica.

Esse entendimento parece complementar – e não divergir – àquele esposado no Ofício-Circular/CVM/SNC/SEP n. 01/2007, que, mesmo antes da convergência das normas brasileiras de contabilidade aos padrões internacionais, se posicionou contrariamente ao registro contábil do ágio interno. No documento, o órgão afirma que a geração do ágio “somente seria concebível se realizada entre partes independentes, conhecedoras do negócio, livres de pressões ou outros interesses que não a essência da transação, condições essas denominadas na literatura internacional como ‘arm’s length’”. O que aqui se defende é que, em situações específicas, o ágio pode ser gerado internamente e, ainda assim, a contraprestação pela aquisição do investimento sofrer a influência de fatores externos ao grupo, que reflitam, de fato, uma operação em condições arm’s lenght.

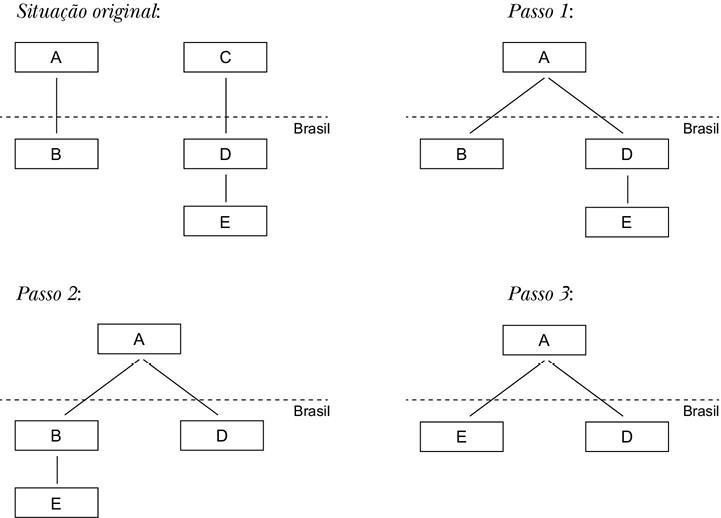

Isso ocorre, por exemplo, quando a empresa A no exterior, controladora de B, no Brasil, adquire de C, também no exterior, a empresa D, controladora de E, ambas no Brasil, por R$ 1.000,00, sendo que R$ 200,00 correspondem ao ágio por expectativa de rentabilidade futura (“passo 1”). A empresa D é a holding cujo único ativo é 100% da participação societária na empresa operacional E. Posteriormente, quando todas já pertencem ao mesmo grupo econômico, a empresa A integraliza R$ 1.000,00 de capital em B, que, por sua vez, adquire E pelos mesmos R$ 1.000,00, registrando um ágio de R$ 200,00 (“passo 2”). Por fim, a empresa E incorpora a empresa B (“passo 3”) e passa a amortizar fiscalmente o ágio gerado na operação. Para melhor elucidação, veja-se, abaixo, o passo a passo da operação:

Nesse exemplo hipotético, a operação de aquisição de D por A é realizada entre partes independentes, livres de pressões ou outros interesses além da própria transação, de forma que a contraprestação paga pela empresa A a empresa C, pela participação societária de D, assim como o correspondente ágio, possuem substância econômica. Já a operação de aquisição da empresa E pela B é uma transação realizada entre empresas que, naquele momento, já pertencem ao mesmo grupo econômico. No entanto, a contraprestação paga pela empresa B para a empresa D para a aquisição da E reflete aquela apurada em uma operação entre partes independentes, na qual os interesses conflitantes de A e C contribuíram para a formação dos valores transacionados, o que torna legítimo o ágio gerado na operação entre as empresas B e D.

Nem se alegue que, no caso descrito, o ágio seria indedutível por ausência de confusão patrimonial entre investidora e investida, já que os recursos utilizados por B para a aquisição de E, na realidade, pertencem à empresa A – como é muito comum nos casos analisados no Carf. Isso porque a integralização de capital é a operação por meio da qual o sócio transfere bens ou direitos, suscetíveis de avaliação em dinheiro, ao patrimônio da sociedade em troca de participação societária. Após a integralização, o capital integralizado deixa de pertencer ao sócio, podendo dele dispor a sociedade. Assim, os valores integralizados pela empresa A na empresa B, após a integralização de capital, passaram a pertencer unicamente à empresa B, que, ao final, atuou como a real adquirente da empresa E.

Cumpre ressaltar que a hipótese acima descrita é meramente exemplificativa e outros fatores externos podem tornar válido e, portanto, dedutível o ágio gerado dentro de um grupo econômico, como, por exemplo, a participação de minoritários a garantir que a contraprestação paga pela participação societária reflete o seu valor de mercado20.

Por fim, mas não menos importante, na exposição de motivos da Medida Provisória n. 627/201321, posteriormente convertida na Lei n. 12.973/2014, consta que o art. 21 da referida medida – que equivale ao art. 22 da lei – “esclarece que a dedutibilidade do goodwill só é admitida nos casos em que a aquisição ocorrer entre empresas independentes”. Embora o legislador adote o verbo “esclarecer”, disso não se extrai que o dispositivo é meramente interpretativo, sendo, pois, aplicado a fatos pretéritos por força do art. 106 do Código Tributário Nacional. Isso porque, primeiro, o art. 106, I, do CTN determina a aplicação pretérita de lei “expressamente interpretativa” e, embora a exposição de motivos da Medida Provisória n. 627/2013 possa levar ao entendimento de que a lei seria interpretativa, não há nada no texto da lei que corrobore tal afirmação. Segundo, para que a norma introduzida pela referida medida provisória fosse interpretativa, seria preciso que, do regramento tributário anterior, ao menos houvesse dúvidas quanto à existência de vedação legal à dedutibilidade de todo e qualquer ágio gerado dentro de grupos econômicos – o que não é o caso, já que, como visto acima, da redação do art. 7º da Lei n. 9.532/1997 pode-se extrair a impossibilidade de amortização do ágio decorrente de operação sem substância econômica, mas não de todo aquele oriundo de operações entre partes relacionadas.

Sobre o tema, explica Ramon Tomazela22 que, se a intenção do legislador, evidenciada na Exposição de Motivos, diverge do que exprime a própria lei, caberia ao Poder Legislativo manifestar sua intenção de forma precisa, sendo que qualquer deficiência ou omissão no texto publicado somente poderia ser corrigida pelo próprio legislador. Ademais, complementa que “atribuição de caráter interpretativo à vedação ao ‘ágio interno’ não faz qualquer sentido”, vez que o âmbito de aplicação do ágio objeto do art. 20 do Decreto-lei n. 1.598/1977 e daquele tratado no CPC 15 sempre foi distinto: o primeiro se aplica a qualquer aquisição de participação societária; enquanto o segundo é restrito às operações de transferência de controle.

Ademais, como se sabe, o direito tributário é permeado por diversos princípios constitucionais, dentre eles, o da legalidade que, como ensina Alberto Xavier, não se limita a exigir que a tributação decorra de lei válida e emanada da autoridade competente, abrangendo a obrigatoriedade de a lei conter o fundamento da conduta da Administração e também o próprio critério de decisão no caso concreto, o que acarreta maior proteção dos contribuintes contra o arbítrio e o subjetivismo dos órgãos de aplicação do direito23.

O princípio da segurança jurídica igualmente impede que os contribuintes sejam exigidos por condutas que não estavam previstas na legislação tributária – ainda que emanadas das normas contábeis então vigentes. Isso porque o referido princípio demanda, dentre outros, que o contribuinte tenha acesso ao conceito normativo, ainda que esse conceito possa apresentar margens de indeterminação – denominado por Humberto Ávila como “estado de cognoscibilidade” –, bem como possa antecipar o conteúdo normativo – denominado pelo autor como “estado de calculabilidade”24.

Portanto, até que a legislação tributária passasse a vedar expressamente a amortização fiscal do ágio interno, o que ocorreu apenas com a vigência da Lei n. 12.973/2014, o ágio com base em expectativa de rentabilidade futura da investida pode ser deduzido na apuração do lucro real na hipótese de confusão patrimonial entre investidora e investida, desde que, além do atendimento aos demais requisitos previstos na legislação, a operação que lhe deu causa tenha substância econômica.

3. Alocação do valor residual ao ágio por expectativa de rentabilidade futura

Outro tema polêmico, que foi resolvido com o advento da Lei n. 12.973/2014, mas que ainda gera muita discussão com relação aos períodos de apuração anteriores é a alocação do valor residual da contraprestação pela aquisição da participação societária ao ágio por expectativa de rentabilidade futura.

Como visto acima, o CPC 15 trouxe a determinação de que o valor do ágio seria, em resumo, a parcela da contraprestação paga pela participação societária que excedesse o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos. No entanto, tal previsão somente foi inserida na legislação tributária com as alterações efetuadas no art. 20 do Decreto-lei n. 1.598/1977 pela Lei n. 12.973/2014.

Disso pode-se extrair que, até a publicação da Lei n. 12.973/2014 – que, frise-se, “positivou” a exigência contida no CPC 15, no sentido de que o ágio por rentabilidade futura fosse mensurado após a alocação da contraprestação paga pelo investimento à mais-valia dos ativos da investida –, não havia na legislação tributária qualquer critério de precedência entre os fundamentos econômicos do ágio até então contidos no § 2º do art. 20 do Decreto-lei n. 1.598/1977.

E, mais uma vez, como dito acima, o direito tributário é regido também pelo princípio da legalidade, donde se extrai a exigência de lei formal para que novos métodos e critérios contábeis produzam efeitos fiscais – fato que é reforçado tanto pelo art. 16 da Lei n. 11.941/2009, que estabelece a neutralidade das novas regras contábeis aos contribuintes optantes pelo RTT, como pela própria Lei n. 12.973/2014, cujo art. 58 prevê expressamente que as modificações contábeis que lhes são posteriores não afetam a apuração de tributos até a correspondente regulação da matéria pela legislação tributária.

Assim, para os fatos geradores ocorridos antes da vigência da Lei n. 12.973/2014, não há base legal para fundamentar a alocação do valor residual da contraprestação da aquisição da participação societária ao ágio por rentabilidade futura, isto é, não se pode exigir que o contribuinte, primeiro, aloque a contraprestação paga pelo investimento à mais-valia dos ativos, para, em seguida, mensurar o ágio por rentabilidade futura – o que, entretanto, não o desonera de apresentar o correspondente documento demonstrando o valor efetivo da rentabilidade futura ou da mais-valia dos ativos, como exigia o § 3º do art. 20 do Decreto-lei n. 1.598/1977 então vigente.

Nesse contexto, a nosso ver, a melhor interpretação da legislação em referência é no sentido de que o contribuinte deve alocar o então denominado ágio25 – valor da contraprestação paga pelo investimento que exceder o valor do patrimônio líquido da investida – a um dos fundamentos econômicos contidos no § 2º do art. 20 do Decreto-lei n. 1.598/1977, sem qualquer ordem de precedência entre eles, desde que o faça de forma justificada e devidamente documentada.

No mesmo sentido, Ricardo Mariz de Oliveira afirma que o § 2º do art. 20 do Decreto-lei n. 1.598, ao se utilizar do termo “dentre os seguintes” para se referir aos possíveis fundamentos econômicos do ágio, indicou haver “múltiplas possibilidades, variáveis de caso concreto para caso concreto, sem precedência de qualquer das hipóteses”26. Na prática, isso significa que, caso a totalidade do montante pago pela participação societária, excedente ao valor do patrimônio líquido da investida, decorra da expectativa de rentabilidade futura, e o contribuinte disponha de documentação de suporte para o correspondente registro contábil, não cabe à Autoridade Fiscal impor a alocação de parte do valor pago à mais-valia de ativos, ao fundo de comércio, aos intangíveis ou a qualquer item com fundamentação econômica distinta.

Cumpre ressaltar que o fato de inexistir regra fiscal de precedência entre os fundamentos econômicos do ágio, até o advento da Lei n. 12.973/2014, não significa que a diferença entre a contraprestação pela participação societária adquirida e o valor contábil do patrimônio líquido da investida decorre de expectativa de rentabilidade futura para fins fiscais e, para fins contábeis, se origina na mais-valia dos ativos. A razão que justificou o pagamento de contraprestação pela participação societária, em valor superior ao patrimônio líquido da investida, é única e depende das peculiaridades de cada negócio. Sobre o tema, explica Edison Carlos Fernandes27:

“Em síntese, o que se está alegando é: muito embora tanto a norma contábil quanto a norma tributária exijam a indicação dos fundamentos do ágio, sendo que a primeira chega a estabelecer a ordem para a avaliação dos ativos, o contrato do negócio determinará quais são os ativos envolvidos, conduzindo a forma de sua avaliação. Com isso, é possível que a integralidade do valor do ágio seja atribuída à rentabilidade futura, dependendo do que foi adquirido e em que condições. As demonstrações contábeis servirão para evidenciar a motivação do ágio.”

Ou seja, o fundamento econômico do ágio – que, frise-se, é único para cada negócio – deve ser refletido na contabilidade da empresa e, em caso de amortização fiscal do ágio em razão de confusão patrimonial entre investidora e investida, também no documento exigido pelo § 3º do art. 20 do Decreto-lei n. 1.598/1977. Eventual incongruência entre as demonstrações contábeis e o referido documento podem evidenciar a artificialidade do ágio gerado e ocasionar a sua indedutibilidade. Isso ocorre, por exemplo, na operação em que a empresa A adquire a empresa B, pelo valor de R$ 1.000,00, alocando a totalidade da diferença entre a contraprestação paga e o valor contábil do patrimônio líquido de B, isto é, R$ 200,00, ao ágio por expectativa de rentabilidade futura. Posteriormente, a empresa B incorpora a empresa A e as demonstrações contábeis apresentadas após a operação evidenciam que diferença entre a contraprestação paga e o valor contábil do patrimônio líquido de B decorre também do valor das marcas detidas pela empresa, valoradas em R$ 100,00. Vê-se, pois, que há uma incongruência entre a alocação dos R$ 200,00 ao ágio por expectativa de rentabilidade futura e a evidenciação de que parte da contraprestação paga decorre também do valor das marcas adquiridas – o que, eventualmente, pode ensejar questionamentos pelas Autoridades Fiscais.

Portanto, até o advento da Lei n. 12.973/2014, o contribuinte podia alocar o valor da contraprestação paga pelo investimento que excedesse o valor do patrimônio líquido da investida – o então denominado ágio – a qualquer dos fundamentos econômicos contidos no § 2º do art. 20 do Decreto-lei n. 1.598/1977, isto é, (i) ao valor de mercado de bens da investida superior ao custo registrado na sua contabilidade; (ii) ao valor da previsão de rentabilidade futura da investida; ou (ii) ao fundo de comércio, aos intangíveis ou a outras razões econômicas. Não havia, pois, ordem de precedência entre os fundamentos econômicos do ágio, o que, entretanto, não eximia o contribuinte de justificar documentalmente os valores correspondentes, bem como de conferir tratamento fiscal e contábil congruentes.

Conclusões

De tudo o que foi exposto, pode-se concluir que as modificações contábeis introduzidas pela Lei n. 11.638/2007, bem como as normas expedidas pela CVM e pelos demais órgãos reguladores objetivando alinhar a contabilidade brasileira aos padrões internacionais resultaram em um maior distanciamento entre os regramentos fiscal e contábil do ágio por expectativa de rentabilidade futura.

Especialmente no que se refere ao ágio interno, em 2007, a CVM emitiu o Ofício-Circular/CVM/SNC/SEP n. 01/2007, manifestando-se contra seu reconhecimento contábil – o que foi posteriormente ratificado pelos CPC 15 – Combinação de Negócios e CPC 04 – Ativo Intangível. Com relação à alocação da contraprestação pela aquisição do investimento ao ágio por expectativa de rentabilidade futura, o CPC 15 – Combinação de Negócios assentou que o ágio é o valor residual após a aplicação do valor à mais-valia dos ativos da investida.

Ocorre que as referidas modificações eram fiscalmente neutras para os contribuintes optantes pelo RTT, que deveriam considerar os métodos e critérios contábeis vigentes em 31 de dezembro de 2007. Posteriormente, foi publicada a Lei n. 12.973/2014, com a finalidade de adequar a legislação tributária aos novos padrões contábeis, aproximando os regramentos no que se refere aos temas aqui versados.

Conforme tratado acima, a Lei n. 12.973/2014 dispôs que a amortização fiscal do ágio nas hipóteses de incorporação, fusão ou cisão se restringe às operações societárias realizadas entre partes não dependentes, isto é, vedou expressamente a amortização do ágio interno.

Até o advento da referida vedação, embora a legislação fosse silente sobre o tema, entendemos que, nas transações envolvendo empresas sob controle comum, a ausência de interesses conflitantes na formação do custo de aquisição do investimento indica artificialidade do ágio interno, afetando sua fundamentação econômica e impedindo a amortização fiscal nos termos do art. 7º, III, da Lei n. 9.532/1997. Por outro lado, o ágio interno será real, efetivo e, portanto, fiscalmente amortizável no período que antecedeu a Lei n. 12.973/2014, quando a operação de aquisição de participação societária que lhe deu causa tiver substância econômica.

Ainda, em alinhamento com as normas contábeis que a antecederam, a Lei n. 12.973/2014 conceituou o ágio por expectativa de rentabilidade futura como sendo o valor residual da contraprestação paga pelo investimento após a alocação da parcela correspondente ao valor do patrimônio líquido da investida e à mais-valia dos ativos da investida. Ocorre que, com relação aos fatos geradores anteriores à vigência da referida lei, não há base legal para fundamentar a exigência de que o contribuinte, primeiro, aloque a contraprestação paga pelo investimento à mais-valia dos ativos, para, em seguida, mensurar o ágio por rentabilidade futura.

A inexistência da referida base legal, entretanto, não desonera o contribuinte de apresentar o correspondente documento demonstrando o valor efetivo da rentabilidade futura ou da mais-valia dos ativos, como exigia o § 3º do art. 20 do Decreto-lei n. 1.598/1977, bem como de manter coerência com as informações contidas em suas demonstrações contábeis.

Bibliografia

ÁVILA, Humberto. Segurança jurídica: entre a permanência, mudança e realização no direito tributário. São Paulo: Malheiros, 2011.

FERNANDES, Edison Carlos. Ágio: idêntica regulamentação para efeitos contábil e tributário. Revista Direito Tributário Atual v. 30. São Paulo: IBDT e Dialética, 2013. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1791. Acesso em: 7 jun. 2023.

LOPES, Alexsandro Broedel; MARTINS, Eliseu. Do ágio baseado em expectativa de rentabilidade futura – algumas considerações contábeis. In: MOSQUEIRA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética. 3º v.

MARTINS, Eliseu. Goodwill: baixa, amortização ou impairment? E quando originado do passivo. Revista Fipecafi de Contabilidade, Controladoria e Finanças V. 1, n. 1, 2020.

MEIRA, Thaís de Barros; FARO, Maurício Pereira. A jurisprudência do Carf sobre o aproveitamento do ágio e as alterações introduzidas pela Medida Provisória n. 627. In: MOSQUEIRA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2014. 5º v.

OLIVEIRA, Ricardo Mariz de. Questões atuais sobre o ágio. Ágio interno – rentabilidade futura e intangível – dedutibilidade das amortizações – as inter-relações entre a contabilidade e o direito. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2011. 2º v.

SANTOS, Ramon Tomazela. A restrição ao aproveitamento do ágio de rentabilidade futura nas operações entre partes dependentes, p. 32 e 33. Disponível em: https://www.marizadvogados.com.br/wp-content/uploads/2018/02/NArt.11-2016.pdf. Acesso em: 22 jan. 2024.

SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012.

TAKATA, Marcos Shigueo. Ágio interno sem causa ou “artificial” e ágio interno com causa ou real – distinções necessárias. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2012. 3º v.

XAVIER, Alberto. Os princípios da legalidade e da tipicidade da tributação. São Paulo: RT, 1978.

1 Até abril de 2020, o § 9º do art. 25 do Decreto n. 70.235/1972, com a redação dada pela MP n. 449/2008, estabelecia que, em caso de empate, os presidentes de turma de julgamento teriam voto de qualidade. Posteriormente, a Lei n. 13.988/2020 incluiu o art. 19-E na Lei n. 10.522/2022, que determinava que o empate seria resolvido favoravelmente ao contribuinte de forma automática. Em janeiro de 2023, a Medida Provisória n. 1.160/2023 revogou o art. 19-E da Lei n. 10.522/2002, reestabelecendo o voto de qualidade. Em 1º de junho de 2023, a Medida Provisória n. 1.160/2023 perdeu a vigência e o art. 19-E da Lei n. 10.522/2022 foi reestabelecido. Por fim, em 20 de setembro de 2023, foi publicada a Lei n. 14.689/2023, determinando que, na hipótese de empate na votação, os resultados dos julgamentos serão proclamados nos termos do art. 25, § 9º, do Decreto n. 70.235/1972, ou seja, pelo voto de qualidade.

2 REsp n. 2.026.473, 1ª Turma, Rel. Min. Gurgel de Faria, j. em 05.09.2023.

3 Como explica Eliseu Martins, “até 1977, não se aplicava sequer a equivalência patrimonial, e todo o valor pago na aquisição de participações societárias (incluindo o goodwill) era apresentado simplesmente como parte do custo dos Investimentos, que eram mostrados sem qualquer detalhamento” (Goodwill: baixa, amortização ou impairment? E quando originado do passivo. Revista Fipecafi de Contabilidade, Controladoria e Finanças v. 1, n. 1, 2020, p. 11).

4 Especificamente sobre o ágio fundamentado em fundo de comércio, Alexsandro Broedel Lopes e Eliseu Martins esclarecem que tal expressão se refere exclusivamente ao intangível não identificado, sem vida própria, sem chance de negociação individualizada, normalmente fruto da sinergia entre ativos e outros fatores, ou seja, ao goodwill, de forma que o legislador tributário teria errado ao mencionar o mesmo critério duas vezes (Do ágio baseado em expectativa de rentabilidade futura – algumas considerações contábeis. In: MOSQUEIRA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética. 3º v., p. 54-55). Esse tema é especialmente interessante nos casos em que o contribuinte fundamenta o ágio na expectativa de rentabilidade futura e a Autoridade Fiscal conclui que, na realidade, os valores se referem ao “fundo de comércio”, glosando a correspondente despesa.

5 Sobre o tema: SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012, p. 66.

6 MARTINS, Eliseu. Goodwill: baixa, amortização ou impairment? E quando originado do passivo. Revista Fipecafi de Contabilidade, Controladoria e Finanças v. 1, n. 1, 2020, p. 12.

7 Em sua redação original, a Lei n. 9.532/1997 determinava que a amortização fiscal do ágio deveria ocorrer nos balanços correspondentes à apuração de lucro real, levantados em até dez anos-calendários subsequentes à incorporação, fusão ou cisão. Tal previsão, entretanto, foi revogada pela Lei n. 9.718/1998.

8 Há quem sustente que o objetivo era incentivar investimentos no processo de privatização no âmbito do Programa Nacional de Desestatização – PND (MEIRA, Thaís de Barros; FARO, Maurício Pereira. A jurisprudência do Carf sobre o aproveitamento do ágio e as alterações introduzidas pela Medida Provisória n. 627. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética. 5º v., 2014, p. 261). A Instrução Normativa CVM n. 319/1999 inclusive adota o termo “benefício fiscal” ao se referir ao ágio amortizável com base na legislação tributária.

9 Disponível em: https://legis.senado.leg.br/diarios/ver/14400?sequencia=337, p. 18023. Acesso em: 18 jan. 2024.

10 Disponível em: https://sistemas.cvm.gov.br/port/atos/oficios/OFICIO-CIRCULAR-CVM-SNC-SEP-01_2007.asp#20.1.5. Acesso em: 22 jan. 2024.

11 Cf. Deliberação CVM n. 580/2009.

12 Como explicam Alexsandro Broedel Lopes e Eliseu Martins, a partir de então, “não se usa mais a palavra ágio para a diferença entre valor de mercado e valor contábil de ativos e passivos”, o que “não é, genuinamente, ágio”, mas mais-valia do mercado com relação ao contábil, “ajuste do valor concreto do ativo ou passivo em avaliação” (Do ágio baseado em expectativa de rentabilidade futura – algumas considerações contábeis. In: MOSQUEIRA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética. 3º v., p. 61).

13 Aprovado em sua redação original em 3 de outubro de 2008 e obrigatório para as companhias abertas a partir de 2 de dezembro de 2010.

14 É o que estabelece a exposição de motivos da Medida Provisória n. 627/2013. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/Mpv/mpv627.htm. Acesso em: 18 jan. 2024.

15 J. em 30.06.2011.

16 SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012, p. 115.

17 Primeira Turma, j. em 05.09.2023.

18 LOPES, Alexsandro Broedel; MARTINS, Eliseu. Do ágio baseado em expectativa de rentabilidade futura – algumas considerações contábeis. In: MOSQUEIRA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética. 3º v., p. 39.

19 OLIVEIRA, Ricardo Mariz de. Questões atuais sobre o ágio. Ágio interno – rentabilidade futura e intangível – dedutibilidade das amortizações – as inter-relações entre a contabilidade e o direito. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2011. 2º v., p. 231.

20 Diversos são os exemplos nos quais a participação de minoritários torna legítimo o ágio gerado em operações entre partes relacionadas. Sobre o tema: TAKATA, Marcos Shigueo. Ágio interno sem causa ou “artificial” e ágio interno com causa ou real – distinções necessárias. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2012. 3º v., p. 194-214.

21 Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/Exm/EM-MPv627.doc. Acesso em: 22 jan. 2024.

22 SANTOS, Ramon Tomazela. A restrição ao aproveitamento do ágio de rentabilidade futura nas operações entre partes dependentes, p. 32 e 33. Disponível em: https://www.marizadvogados.com.br/wp-content/uploads/2018/02/NArt.11-2016.pdf. Acesso em: 22 jan. 2024.

23 XAVIER, Alberto. Os princípios da legalidade e da tipicidade da tributação. São Paulo: RT, 1978, p. 36-44.

24 ÁVILA, Humberto. Segurança jurídica: entre a permanência, mudança e realização no direito tributário. São Paulo: Malheiros, 2011, p. 256-257.

25 O texto original do Decreto-lei n. 1.598/1977 é criticado por definir como toda a diferença entre o custo de aquisição do investimento e o valor do patrimônio líquido da investida, tendo em vista que, para fins contábeis, somente poderia ser considerado ágio o valor pago em razão da expectativa de rentabilidade futura, que não possa ser atribuível a qualquer ativo escriturado na investida (LOPES, Alexsandro Broedel; MARTINS, Eliseu. Do ágio baseado em expectativa de rentabilidade futura – algumas considerações contábeis. In: MOSQUEIRA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética. 3º v., p. 61).

26 OLIVEIRA, Ricardo Mariz de. Questões atuais sobre o ágio. Ágio interno – rentabilidade futura e intangível – dedutibilidade das amortizações – as inter-relações entre a contabilidade e o direito. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (coord.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2011. 2º v., p. 219.

27 FERNANDES, E. C. Ágio: idêntica regulamentação para efeitos contábil e tributário. Revista Direito Tributário Atual v. 30. São Paulo: IBDT e Dialética, 2013, p. 134-145, p. 143-144. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1791. Acesso em: 7 jun. 2023.