Uma Análise Econômica dos Projetos de Lei para a Implementação da Tributação de Grandes Fortunas

An Economic Analysis of the Wealth Tax Law Bills for the Introduction of a Wealth Tax in Brazil

Eduardo Figueiras Ismael

Graduando em Direito na Pontifícia Universidade Católica de São Paulo. Pesquisador do Grupo de Estudos em Reforma Tributária e Direitos Fundamentais Tributários. Estagiário de Direito. Bolsista CNPq. E-mail: eduardo.ismael01@gmail.com.

Recebido em: 6-8-2024 – Aprovado em: 8-11-2024

https://doi.org/10.46801/2595-6280.58.7.2024.2587

Resumo

Este artigo analisa, por meio da metodologia econômica de mainstream, os principais Projetos de Lei Complementar propostos para instituir o Imposto sobre Grandes Fortunas previsto no art. 153, inciso VII, da Constituição Federal. O trabalho foi motivado pelo retorno do tema ao debate público mundial em decorrência da pandemia de covid-19 e do ambiente de reformas tributárias pelo qual passa o Brasil. Para isso, foram analisados o conceito de Imposto sobre Grandes Fortunas, os resultados de seu emprego em outras jurisdições e as principais propostas legislativas para sua implementação no Brasil a fim de se elencar seus prováveis efeitos econômico-comportamentais. A finalidade deste artigo é que se compreenda se os efeitos do Imposto sobre Grandes Fortunas são socialmente desejáveis e se este tributo pode contribuir para os ideais sociojurídicos de eficiência da administração pública, da equidade vertical e da justiça social.

Palavras-chave: análise econômica do direito, tributação de grandes fortunas, eficiência administrativa, equidade vertical, administração tributária.

Abstract

This article analyzes, using mainstream economic methodology, the main law bills proposed for instituting the Wealth Tax provided for in article 153, item VII, of the Brazilian Federal Constitution. The work was motivated by the return of the issue to global public debate as a result of the covid-19 pandemic and the tax reform environment in Brazil. To this end, the concept of the Large Fortunes Tax, the results of its application in international experience and the main legislative proposals for its implementation in Brazil are analyzed in order to understand its possible economic and behavioral effects. The aim of this article is to understand whether the effects of the Wealth Tax are socially desirable and whether this tax can contribute to the ideals of public administrative efficiency, vertical equity and social justice.

Keywords: economic analysis of law, wealth tax, administrative efficiency, vertical equity, tax administration.

1. Introdução

Entre 2020 e 2021, foram apresentados três Projetos de Lei Complementar – PLP n. 38/2020, PLP n. 50/2020 e PLP n. 101/2021 – regulamentando o Imposto sobre Grandes Fortunas (“IGF”) – tributo previsto no art. 153, VII, da Constituição. No Brasil, o tema é recorrente: em cenários de crise, o IGF ressurge como possível forma de aumento da arrecadação e redução das desigualdades sociais. A instituição desse tributo, no entanto, é controversa, em especial quando se discute se sua implementação é efetiva e contribui para uma tributação verticalmente igualitária.

A assunção de que uma medida resolverá problemas como a desigualdade social é atraente, mas dificilmente condiz com a realidade. Em leitura leiga, parece óbvio que tributar grandes riquezas é fonte de recursos farta e redistributiva. Entretanto, uma análise aprofundada revela o oposto, sendo excepcionais as circunstâncias em que estes resultados são comprovados. Nesse meio, cabe destacar que os argumentos aqui desenvolvidos não buscam obstaculizar contribuições proporcionalmente maiores pelos mais ricos ou menosprezar a urgência da redução da desigualdade social do Brasil, mas direcionar o debate público aos meios eficientes e em acordo com os preceitos constitucionais.

Para isso, se utilizará a Análise Econômica do Direito (“AED”), que permite cotejar, com consistência lógica e operacional, meios e finalidades jurídicas. Por meio desta abordagem, que utiliza a metodologia científica para medir o impacto de prescrições jurídicas sobre o comportamento humano, a tributação do patrimônio figura como meio para o atingimento das finalidades de arrecadação que implica efeitos de conveniência questionável.

O trabalho será estruturado em oito seções, além desta introdução: na Seção 2, cuida-se de sintética apresentação da metodologia utilizada; na Seção 3, delimita-se o conceito de Imposto de Grandes Fortunas; a Seção 4 é dedicada à organização e análise da evidência internacional no uso de impostos sobre o patrimônio; a Seção 5 trata dos principais apontamentos da AED frente às evidências postas na Seção 4; a Seção 6 expõe a avaliação de três propostas de lei complementar pela instituição do Imposto sobre Grandes Fortunas no Brasil; a Seção 7 contém as principais ideias e conclusões apresentadas ao longo deste texto; por fim, na Seção 8 constam as referências bibliográficas utilizadas.

Destaca-se, desde já, que as propostas de lei complementar examinadas foram selecionadas dentre as mais de 30 propostas em trâmite em função de seu grau de representatividade no debate da implementação do Imposto sobre Grandes Fortunas e de sua identidade com os diferentes tipos de alíquota e aspectos temporais de incidência possíveis – ou seja, a finalidade almejada pelo projeto, a recorrência da arrecadação e a progressividade da alíquota propostas. Ademais, tem-se que a análise da experiência internacional do IGF foi limitada aos países da Organização para Cooperação e o Desenvolvimento Econômico (OCDE), ao passo em que esses foram os principais países a divulgarem informações precisas sobre a aplicação do Imposto sobre Grandes Fortunas em suas jurisdições.

2. Da metodologia

A Análise Econômica do Direito é uma abordagem que utiliza conceitos e ferramentas das Ciências Econômicas para estudar o sistema jurídico, investigando como normas jurídicas afetam o comportamento humano, sob os prismas descritivo e propositivo1. A AED explora, sob referencial metodológico científico típico das Ciências Econômicas, relações de causa e efeito observadas conforme são fixadas normas jurídicas que restringem ou vinculam condutas humanas2. No contexto tributário, dá-se enfoque à contraposição dos resultados esperados de prescrições normativas e suas efetivas consequências econômico-financeiras.

As explicações econômicas para a maneira pela qual os indivíduos resolvem seus problemas são, a seu turno, manifestações de modelos de escolha racional. Nesse sentido, a AED parte de dois pressupostos fundamentais: (i) de que existe lógica nas escolhas individuais e (ii) de que apenas indivíduos têm a capacidade de realizar escolhas ou agir3. Não se atribui, nesse aspecto, faculdades metafísicas a seres humanos, nem se leva em consideração o estado de espírito de quem escolhe. Ainda, destaca-se que “racional” não se refere a uma questão de consciência ou de cálculo4, mas ao enquadramento das escolhas esperadas ou observadas em contextos específicos a certo referencial lógico-científico.

A concepção de ser humano como maximizador racional de seus interesses implica a ideia que os indivíduos respondem a incentivos. Ou seja, faz esperar que alterações em determinado cenário justifiquem mudanças comportamentais por relação de causa e efeito. Assim, a instituição de um novo tributo, por exemplo, ao alterar as restrições econômicas postas aos sujeitos passivos da exação, incentivam a revisão das escolhas de consumo, de geração de renda e produção para se ajustarem à nova realidade e estimula-os a procurar alternativas para – lícita ou ilicitamente – evitar reduções na sua renda ou patrimônio.

O foco dado ao estudo de escolhas individuais diante de problemas econômicos precisa ser bem assimilado, já que a AED mira comportamentos individuais para então compreender fenômenos sociais. Sendo este método indutivo, o comportamento extraordinário é irrelevante para a AED se não representar uma amostra de comportamentos observáveis em sociedade. Neste diapasão, a preocupação da Economia com a eficiência no uso dos recursos em sociedade ganha sentido. Os problemas econômicos manifestam-se socialmente, podendo as prescrições jurídicas ampliar ou reduzir a escassez comum, gerar maior ou menor eficiência.

Para esta análise, tem-se que o uso eficiente de um recurso corresponde àquele em que se minimizam os desperdícios de recursos em sociedade. Trata-se de reconhecer a existência de um problema econômico comum a todos os membros de um agrupamento social e ampliar as possibilidades de obtenção de ganhos para alguém sem prejudicar a outrem, o que não ocorre quando recursos são usados de forma ineficiente em sociedade5.

Para a Economia, a eficiência no uso de recursos independe da distribuição das riquezas de recursos em sociedade, sendo este um ponto importante quando se discute alternativas de tributação com desdobramentos redistributivos. Aquela quantidade de recursos à disposição de uma sociedade pode ser usada de forma eficiente ou não, existindo soluções eficientes para qualquer distribuição possível das dotações de recursos.

Em síntese, consideradas como referenciais relevantes no ambiente que condiciona escolhas individuais, as normas jurídicas tornam-se objeto de estudo da Economia por meio da Análise Econômica do Direito em função de dois pontos principais: (a) o questionamento dos efeitos das normas jurídicas sobre o comportamento de atores relevantes e (b) a compreensão da conveniência dos efeitos dessas normas jurídicas aos objetos socialmente desejáveis – sua eficiência ou não6.

3. Do conceito de imposto sobre grandes fortunas

Antes de se analisar economicamente o imposto sobre grandes fortunas, deve-se apresentar brevemente seu conceito. Conforme adiantado, o IGF é um imposto previsto no art. 153, VII, da Constituição Federal, que deve ser estabelecido pela União. Todavia, o espaço criado pelo constituinte para atuação do legislador foi amplo a ponto de não se ter na Constituição qualquer delimitação do conceito de “grandes fortunas” – além das delimitações relativas ao significado e à semântica da palavra e aos princípios informadores do Direito Tributário. A manutenção da inespecificidade do IGF desde a promulgação da Constituição de 1988 é sintoma da questão ora discutida, havendo inúmeras dificuldades para delimitar com mínima precisão, fixando base de cálculo e critério material, o que seria uma “grande fortuna”.

Em verdade, “fortuna” pode tanto significar uma “soma vultosa de dinheiro” quanto o “conjunto de bens e capital pertencentes a um indivíduo, família, empresa etc.”7. Alguns apontam, nesse aspecto, que a origem do IGF seria a criação de um imposto sobre os bens suntuários, isto é, um imposto sobre o luxo8. Todavia, mesmo que se superasse a conceituação de “fortuna”, passa a ser necessário delimitar critérios para lhe classificar em grandeza e assim entender o que é uma “grande” fortuna.

Desse modo, a indeterminação do conceito de “grande fortuna” não é um problema decorrente da redação encontrada no art. 153, VII, da Constituição Federal, mas um dos grandes obstáculos à implementação de impostos sobre o estoque de riquezas de maneira geral. O fato de “riquezas” muito distintas poderem ser quantificadas em valores monetários “grandes” não implica equidade horizontal, vertical ou progressividade a uma exação que terá efeitos econômicos muito distintos a depender dos sujeitos passivos envolvidos. Pode-se melhor compreender os referidos elementos a partir da análise da experiência internacional com o imposto sobre grandes fortunas.

Dessa forma, deve-se mencionar as conceituações trazidas pelos principais projetos de lei complementar que tratam da implementação do IGF no Brasil e, ademais, as definições postas nas legislações de países que tributam grandes fortunas:9

|

Instrumento legal |

Definição da Base de Cálculo |

|

PLP n. 277/20089 |

Conjunto de bens e direitos, móveis, imóveis, fungíveis, consumíveis e semoventes, em moeda ou cujo valor, situados no Brasil ou no exterior, sendo contribuintes do IGF as pessoas físicas domiciliadas no País, o espólio e a pessoa física ou ju- |

|

|

rídica domiciliada no exterior – nestes últimos dois casos apenas em relação ao patrimônio que tenha no país. São excluídos da base de cálculo instrumentos utilizados pelo contribuinte em atividades de que decorram rendimentos do trabalho assalariado ou autônomo e obras de arte, antiguidade ou coleção. |

|

PLS n. 315/201510 |

Conjunto de todos os bens e direitos, móveis, imóveis, fungíveis, consumíveis e semoventes, em moeda ou cujo valor, situados no País ou no exterior, com diversas isenções, sendo contribuintes as pessoas físicas de naturalidade brasileira, em relação aos bens situados em qualquer país e os estrangeiros domiciliados no Brasil, em relação aos bens localizados no Brasil e o espólio. |

|

PLP n. 101/202111 |

Conjunto de bens imóveis e direitos reais constituídos sobre bens, navios e aeronaves, veículos motorizados, demais bens imóveis como antiguidades, obras de arte, objetos de uso pessoal e utensílios, dinheiro e depósitos em dinheiro, valores mobiliários, os saldos de aplicações financeiras e de conta corrente bancária e participações societárias, sendo contribuintes a pessoa física residente sobre seu patrimônio no Brasil e no exterior e a pessoa física não residente sobre seu patrimônio no Brasil. |

|

Lei Francesa12 |

Construções, terras, direitos imobiliários, valores mobiliários que se referem a companhias que atuam no setor imobiliário, restituições de contratos que contenham como garantia investimento imóvel e direitos do locatário nas obras. |

|

Lei Norueguesa13 |

Todos os ativos de propriedade do contribuinte ao final do ano, desimportante seu tipo e localização, exceto direitos condicionais, direitos de uso por tempo limitado, benefícios periódicos, despesas em caridade, interesse ou dividendos em ações, e alguns outros títulos, desde que não estejam vencidos para pagamento. |

|

Lei Espanhola14 |

A lei espanhola não define exatamente o que é patrimônio, mas o ordenamento jurídico põe que o patrimônio contempla todos os ativos financeiros do indivíduo mais seus direitos econômicos ao redor do mundo. |

Com a leitura dessas definições legais, nota-se que a definição dos termos ora discutidos pode abranger desde direitos sobre bens imóveis até obras de arte, joias e animais, incluindo, por vezes, mesmo bens situados em outras jurisdições. Se é certo que se pode delimitar a base de cálculo para eventual Imposto sobre Grandes Fortunas de diversas formas, deve-se atentar aos efeitos das reações comportamentais voltadas a evitar a exação, que variam conforme o tipo de “riqueza” envolvida. Havendo mais facilidade para acumular bens não sujeitos à tributação em algumas formas de ativos do que em outras, a imposição de tributos como o IGF alterará escolhas de investimento e poupança.

Apesar do exemplo retratado, deve-se atentar para o fato de que a abstração a respeito de possíveis efeitos do IGF pode falhar em precisão. Assim, em se seguindo a metodologia da Análise Econômica do Direito, eminentemente empírica, deve-se tomar as experiências internacionais para mensurar eventuais consequências da implementação do IGF mais concretamente e, assim, prescrever os cuidados que devem ser seguidos em sua composição legislativa.

4. Da experiência internacional – países da OCDE

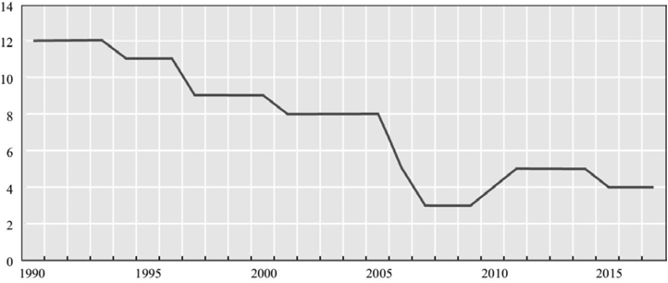

De pronto, destaca-se que a experiência internacional do IGF revela três principais pontos: (i) o Imposto sobre Grandes Fortunas é cada vez menos familiar; (ii) receitas de impostos sobre a riqueza são pouco significativas; e (iii) outros impostos sobre a propriedade podem ser mais relevantes15. Observa-se o ponto (i) a partir dos dados reunidos no estudo promovido pela OCDE nomeado “The role and design of net wealth taxes in the OECD”16, ilustrado abaixo:

Figura 4.1. Países da OCDE que adotam o Imposto sobre Grandes Fortunas

Fonte: Questionário da OCDE sobre o Imposto sobre o Patrimônio Líquido.17

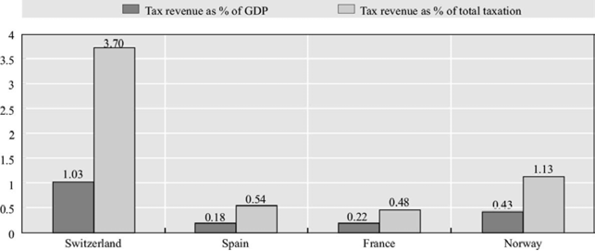

Depreende-se deste gráfico que em 27 anos o número de países-membros da OCDE que tributam grandes fortunas decresceu em 8, sendo os países que mantiveram essa tributação França, Noruega, Espanha e Suíça. As razões pelas quais o IGF foi revogado ou mantido nas jurisdições acima dispostas ainda é controversa – dois motivos possíveis são a relação de custo-benefício e os riscos de fuga de capitais frequentemente constatados. Para mais conclusões, deve-se atentar para a receita arrecadada por meio do IGF e para sua relevância tributária. Conforme o estudo da OCDE supracitado, os países que mantêm o IGF têm receitas baixas advindas desse tributo. Em 2016, por exemplo, as receitas dos impostos sobre grandes fortunas variaram de 0,2% do PIB na Espanha a 1,0% do PIB na Suíça, como no gráfico:

Figura 4.2. Porcentagem Correspondente ao Valor do IGF em Relação ao PIB e à Receita Total do País.

Fonte: Base de Dados da OCDE.18

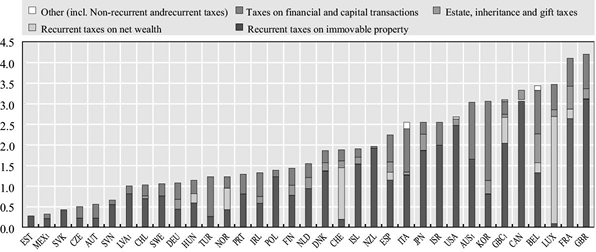

Aliás, até mesmo em função dessas receitas e de seus resultados, nota-se que os impostos sobre grandes fortunas tendem a desempenhar papéis menos significativos sobre as receitas tributárias de um país do que outros impostos sobre a propriedade. Os impostos recorrentes sobre bens imóveis, por exemplo, incidem apenas sobre uma parte do patrimônio dos indivíduos e não sobre sua totalidade, como seria o caso do IGF e, mesmo assim, possuem uma relevância acentuada, como demonstrado no seguinte gráfico:

Figura 4.3. Receitas de Tributos sobre a Propriedade nos Países da OCDE em 2016

Fonte: Base de Dados da OCDE. 19

A partir da análise desses dados, deve-se atentar para um país que desvia do padrão: a Suíça. Como se depreende da Figura 4.2, enquanto a porcentagem média correspondente ao valor do IGF em relação ao PIB dos países que tributam grandes fortunas é de aproximadamente 0,28%, o IGF da Suíça corresponde a 1,03% de seu PIB. O caso suíço é realmente singular, tendo em vista que seu “impôt sur la fortune”, que a rigor pode ser traduzido como “imposto sobre a fortuna”, não é um imposto sobre “grandes fortunas”. Apesar de ser um tributo sobre o patrimônio total20, este imposto aplica-se a quaisquer patrimônios de mais de um franco suíço.

Por isso, não se levará em conta a Suíça para o desenvolvimento do presente estudo. Deve-se aprofundar na experiência internacional recente da aplicação do IGF somente nos países que o aplicam em moldes semelhantes ao proposto nos projetos de lei complementar em trâmite no Congresso Nacional, considerando-se as constatações de especialistas no assunto de cada um deles. Caso contrário, as conclusões extraídas da experiência internacional seriam inócuas para os fins deste estudo. Na medida em que as causas das mudanças comportamentais seriam diferentes, suas consequências não poderiam ser efetivamente comparadas nos termos da AED.

4.1. Do caso espanhol

No caso espanhol, o Impuesto sobre el Patrimonio (“IGF Espanhol”) é responsável por uma pequena parte da arrecadação tributária e apresenta uma consequência comportamental interessante: há uma diferença cada vez maior entre o que é declarado e o que deveria ser declarado21. E essa diferença parece ocorrer em função da evasão tributária e da subavaliação de bens imóveis. Esse fenômeno foi intensamente observado quando o IGF Espanhol foi reintroduzido na região da Catalunha, em 2011. No caso, os contribuintes desse imposto passaram a adotar diversas táticas de elisão e evasão tributária, passando a inclusive mudarem seus ativos investidos e a composição de sua renda para se aproveitarem das brechas legais22. A elisão e a evasão tributária foram tamanhas que foi registrada uma perda de receitas acumuladas em quatro anos de 2,6 vezes a receita estimada do IGF Espanhol em 2011, colocando a eficácia deste tributo em xeque, ou, pelo menos, demonstrando que sua arrecadação é complexa e envolve altos custos para que levante valores razoáveis.

4.2. Do caso francês

No que se refere à França, tem-se que os custos de arrecadação do Impôt sur les Grandes Fortunes (“IGF Francês”) não chegam a ser um problema, tendo em vista que atingem cerca de 1,6% das receitas geradas pelo IGF Francês. Entretanto, nota-se que a elisão tributária baseada na subavaliação de bens imóveis também é uma questão neste país, gerando uma defasagem de, em média, 28% do valor total das receitas referentes pelo IGF Francês23.

Ademais, atenta-se para o fato de que, desde a criação do IGF Francês em 1988, a evasão de patrimônio francês foi de aproximadamente 200 B bilhões, ou seja, uma média de 7 B bilhões por ano – ou o dobro do que o IGF Francês arrecada24. Entretanto, por mais que seja possível notar a relação entre a variação das taxas do IGF Francês e a evasão de patrimônio, não se pode afirmar que a instituição do imposto sobre grandes fortunas é o único fator influente para esse fenômeno.

Ao analisar as reformas no IGF Francês ocorridas entre 2007 e 2017, nota-se alterações em dois principais pontos relevantes para a prática deste tributo: a forma da declaração de patrimônio exigida e suas faixas de isenção e cobrança. Dentre esses dois pontos, entende-se que as respostas comportamentais ao IGF se devem mais aos mecanismos de declaração tributária do que às alíquotas estabelecidas25.

Dessa forma, a experiência francesa de aplicação do imposto sobre grandes fortunas demonstra que os mecanismos de lançamento do IGF são complexos e sujeitos à sonegação, isto é, em casos nos quais a declaração de tributos não passa por crivos razoáveis, a tendência é a subavaliação de ativos ou até mesmo sua omissão26. Mais importante: tal experiência explicita como a implementação do IGF estimula a fuga de capital, tendo em vista que aqueles detentores de recursos suficientes para se tornarem contribuintes deste tributo frequentemente possuem também os recursos necessários para criar estruturas administrativas em outras jurisdições e, assim, evadir tributos.

4.3. Do caso norueguês

Já em relação à Noruega, tem-se um caso que movimentou a mídia no início do ano de 2023. Após a vitória do Det norske Arbeiderparti – o partido trabalhista norueguês – a proposta de se aumentar o formuesskatt27 – o imposto sobre grandes fortunas norueguês (“IGF Norueguês”) – foi concretizado e sua alíquota mudou de 0,85% para 1,1%. Nesse ínterim, jornais internacionais como o The Guardian28 e Transcontinental Times29 noticiaram a fuga de diversos bilionários e multimilionários noruegueses do país afirmando a existência de uma relação entre essa fuga e o aumento da alíquota do IGF Norueguês.

Com efeito, essa relação é apontada por um levantamento do Norwegian Newspaper e confirmada em entrevistas por bilionários “fugitivos” que recentemente deixaram a Noruega, confirmando a tese de que a implementação do IGF em determinada jurisdição ou sua majoração levam à fuga de capitais. Entretanto, os estudos a respeito desse fenômeno recente ainda são escassos, de forma que não cabe sua análise neste artigo.

5. Dos apontamentos da análise econômica do direito

Como descrita anteriormente, a Análise Econômica do Direito trata de compreender o fenômeno jurídico por meio da redução das normas jurídicas a incentivos e desincentivos econômicos que afetam o comportamento dos potenciais contribuintes30. Tendo em vista a criação desses incentivos e os dados empíricos descritos na última Seção, cabe compreender quatro pontos essenciais à AED no que se refere à tributação de grandes fortunas: (i) as possíveis distorções econômicas criadas; (ii) a elisão tributária; (iii) a evasão de capital; e (iv) como união de todos esses fatores, a eficiência administrativa do IGF.

5.1. Das distorções comportamentais

A tributação é um fato econômico instrumentalizado pelo Direito que produz alterações sensíveis no comportamento e nas decisões econômicas do contribuinte, justamente em função dos incentivos criados. Tão notório é esse fato que a própria Constituição Federal brasileira consagra o caráter extrafiscal do tributo em princípios tributários como o da seletividade – aplicável apenas a determinados tributos. Essa propriedade dos tributos pode também ser descrita conforme o conceito de “normas indutoras”, normas tributárias das quais, por sua função, se extraem determinações individualizadas31.

Para ilustrar esse caráter, como afirma Diego Bomfim, a Constituição Federal enumerou algumas das finalidades que as normas indutoras poderiam perquirir: a redução das desigualdades regionais, propriedade privada e função social, defesa do consumidor, garantia da livre concorrência, proteção do meio ambiente, busca do pleno emprego e a soberania nacional32.

No que se refere ao IGF, como já apontado, as definições do sujeito passivo, do critério material e da base de cálculo serão essenciais para que se possa compreender as eventuais distorções econômicas derivadas deste tributo. A ideia de tributar apenas pessoas físicas, como ocorre na Espanha, na França e na Noruega, por exemplo, pode levar o contribuinte à prática de manter seus bens e rendimentos alocados em holdings patrimoniais em função da não tributação do patrimônio de pessoas jurídicas. Tanto é assim que a lei norueguesa aplica o IGF Norueguês a trusts para evitar a estratégia exemplificada33.

Já a ideia de tributar ativos de baixa liquidez, difícil mensuração de valor justo ou com rastreabilidade complexa, pode gerar distorções econômico-comportamentais no sentido de eximir o patrimônio do contribuinte totalmente da incidência do tributo, diminuir o montante a ser pago ou retardar seu recolhimento34. Pode-se ilustrar esse raciocínio em um exemplo de situação limite: no caso de o IGF tributar ativos como quotas societárias e bens imóveis, ambos ativos facilmente rastreáveis, por mais que ativos menos rastreáveis, que serão dificilmente identificados pela administração tributária, também fossem tributados, se estimularia que contribuintes desistissem de abrir empresas de baixa rentabilidade em prol de manter parte de seu patrimônio em joias.

A situação foi descrita como “limite”, mas ocorreu de fato. Conforme relata Rehr, essa situação foi justamente o que ocorreu no caso da tributação de grandes fortunas criada na República de Weimar a partir de 192235. À época, a inviabilidade de se rastrear as joias e tributá-las levou a altos índices de evasão fiscal, tendo em vista que a única forma viável de chegar aos artigos de joalheria era a honestidade dos contribuintes, isto é, da autodeclaração de propriedade das joias. Nesse exemplo, perdeu-se geração de riqueza e o recolhimento de outros tributos foi prejudicado.

As repercussões econômicas descritas são, inclusive, defesas pela ordem jurídica. Tem-se que a própria Constituição estabelece que a função primordial de produzir bens e serviços necessários à vida em sociedade é da iniciativa privada36, não podendo a instituição de um tributo ferir a preservação da empresa ou dificultar sua geração de riqueza – o que, diga-se de passagem, seria também ineficiente em termos de política econômica. Afinal, é a partir da identificação de brechas na lei que o contribuinte de boa-fé avalia as melhores oportunidades para maximizar sua satisfação ou riqueza37.

Em suma, é certo que a instituição de um IGF levaria a distorções econômicas, principalmente em função da dificuldade de delimitação da ideia de “grande fortuna”, como já explicado. Juridicamente, essa ideia é complexa, enquanto não se pode extinguir fontes de riqueza que já contribuem para essa redução das desigualdades sociais sob o pretexto de se tributar os grandes patrimônios e reduzir essas desigualdades. Isso seria ineficiente, não havendo sentido em aumentar custos para se chegar ao mesmo resultado.

5.2. Da elisão tributária e da fuga de capital

Um fenômeno conhecido e de elevada probabilidade de ocorrência como efeito da imposição de tributos sobre grandes fortunas é a fuga de capitais– i.e. a saída de “grandes fortunas” do país em direção de jurisdições menos inóspitas a elas. Como exposto nos casos francês e norueguês, a aplicação do IGF estimula rápida e expressiva evasão de estoques de riqueza.

A alocação de recursos em jurisdições diversas pode eventualmente ser custosa, mesmo em se tratando de paraísos fiscais. Contratar profissionais diversos e criar uma estrutura administrativa internacional capaz de gerir um patrimônio disperso em diversos países não é uma tarefa corriqueira e exige alto grau de especialização e organização. Ocorre que, a partir do momento em que se tributa o patrimônio, o que antes seria um gasto pode passar a ser uma economia – basta que os custos de retirar o patrimônio do país e criar a estrutura descrita sejam superados pela alíquota do IGF.

Dessa forma, há de se atentar para a fuga de capitais. O investimento em empresas, a compra e venda de imóveis, as operações em bolsa, compra e venda de bens e praticamente todas as outras modalidades de transações financeiras (mesmo as doações e heranças) são também tributados no Brasil, de forma que a fuga de capital prejudica não só o recolhimento do IGF em si, como também o de outros tributos – o que poderia tornar o IGF ineficiente tanto do ponto de vista individual quanto do ponto de vista tributário-sistêmico.

5.3. Da eficiência administrativa

O critério da eficiência administrativa se refere aos custos despendidos pela administração tributária para se obter determinada quantia de tributos. Adaptando o conceito já determinado ao caso, tem-se que a eficiência administrativa está maximizada quando os gastos administrativos para o recolhimento de determinado tributo são compatíveis com o montante arrecadado.

O referido critério foi mencionado ao longo desta Seção por imperativo de três elementos fundamentais: (i) o mandamento da eficiência contido no art. 37º, caput, da Constituição; (ii) os princípios da razoabilidade e da proporcionalidade que devem guiar a administração pública, também nos termos da Constituição; e (iii) o entendimento de que a redução das desigualdades sociais deve ocorrer mediante uma melhor utilização dos recursos disponíveis e não do simples empobrecimento das classes mais altas sem uma contrapartida benéfica à sociedade.

Em razão da dificuldade de rastreio de determinados bens passíveis de comporem a base de cálculo do IGF, deve-se atentar para a eficiência tributária de sua arrecadação. Conforme se depreende das figuras 4.2 e 4.3 depreendidas de relatórios da OCDE, a arrecadação obtida com outros tributos sobre a propriedade é muito superior à obtida com o IGF, bem como os valores arrecadados com este imposto são baixos. Assim, em se considerando que os custos administrativos para se recolher tributos sobre a propriedade são similares38, fica latente a ineficiência administrativa do IGF.

Com efeito, a instituição de um tributo deve ser ponderada também sob a perspectiva da eficiência, enquanto sua arrecadação não pode ser mais onerosa do que o produto arrecadado. É absurdo o tributo que onera tanto o contribuinte quanto o fisco: não há sentido em se diminuir o patrimônio de determinado contribuinte se a resultante dessa diminuição é lesiva à sociedade.

6. Dos principais projetos de lei para implementação do IGF no Brasil

Compreendidos os pressupostos metodológicos do presente trabalho, o conceito de IGF e as principais controvérsias apresentadas pela experiência internacional, passe-se à análise das propostas de instituição do IGF no Brasil. Desde a Constituição Federal de 1988, a instituição do IGF no Brasil é tema intensamente debatido pelo Congresso Nacional. Nesse ínterim, há duas principais fases com projetos de lei ainda em tramitação: (i) a fase da adequação das proposições legislativas aos padrões internacionais; e (ii) a fase da pandemia de covid-19. Considerando esses momentos legislativos e sua relevância para a discussão do IGF no Brasil, passa-se à análise das seguintes propostas de lei: (i) PLP n. 277/2008; (ii) PLS n. 315/2015; e (iii) PLP n. 101/2021.

6.1. PLP n. 277/2008

O PLP n. 277/2008 tem seus principais aspectos descritos pela seguinte tabela:

|

PLP n. 277/2008 |

|

|

Contribuinte |

Pessoa Física domiciliada no Brasil sobre bens em todo o mundo, espólio e a pessoa física ou jurídica domiciliada no exterior em relação ao patrimônio que tenha no país. |

|

Base de cálculo |

Conjunto de bens e direitos, móveis, imóveis, fungíveis, consumíveis e semoventes, em moeda ou cujo valor, situados no Brasil ou no exterior. São excluídos da base de cálculo instrumentos utilizados pelo contribuinte em atividades de que decorram rendimentos do trabalho assalariado ou autônomo e obras de arte, antiguidade ou coleção. |

|

Fato gerador |

Ter patrimônio superior a R$ 2 Mi |

|

Tipo de alíquota |

Progressiva |

|

Periodicidade da incidência |

Anual |

O IGF a ser instaurado na hipótese de aprovação do PLP n. 277/2008 pelo Poder Legislativo não desvia dos padrões internacionais no que se refere à incidência, ao tipo de alíquota e à definição de contribuinte. O valor em dinheiro considerado como gatilho para a incidência do tributo é compatível com a média internacional praticada em países desenvolvidos que, considerando França, Espanha e Noruega, está em torno de 717 mil euros – corrigindo o valor de R$ 2 Mi pela inflação, os valores se encontram ainda mais próximos39.

A diferença marcante entre o tributo proposto no PLP n. 277/2008 e o IGF vigente nos países-membros da OCDE já mencionados se dá nas alíquotas. Na Espanha – país com as maiores alíquotas para o IGF – as alíquotas chegam a até 2,5%40, enquanto no PLP n. 277/2008 tem-se o número máximo de 5%. Deve-se atentar para esse alto valor na medida em que, como já apontado, este é um dos fatores que podem levar ao estímulo da fuga de capitais.

Um segundo ponto a se notar é que, no caso, a constituição do crédito tributário se dá com base na declaração do contribuinte, que não só deve declarar todos os bens de seu patrimônio como também atribuir seu valor justo – garantindo ao contribuinte, por outro lado a forma pela qual se deve realizar a valoração dos ativos tributados. Ademais, em casos de simulação ou tentativas de elisão tributária o PLP n. 277/2008 não impõe penalidades, apenas aplicando responsabilidade solidária pelo pagamento do IGF sempre que houver indícios de dissimulação.

O último ponto notável é que a lei não delimita o conceito de patrimônio, deixando assim de constituir uma base de cálculo sólida para o tributo, não diferenciando os ativos de acordo com sua liquidez e rastreabilidade e, com isso, podendo ensejar os problemas descritos anteriormente. O que pode ocorrer na prática, por exemplo, é a perda de ativos como bens imóveis por contribuintes de classe média para contribuintes de classe alta com recursos financeiros disponíveis para o pagamento do tributo em função do alto valor pecuniário a ser pago à administração pública.

Dessa forma, o PLP n. 277/2008 se apresenta como uma proposta que reproduz as ineficiências anteriormente apontadas na experiência internacional de instituição do IGF e, sendo criticável pela fixação de elevada alíquota de 5% e pelo lançamento por autodeclaração.

6.2. PLS n. 315/2015

O PLS n. 315/2015 tem seus principais aspectos descritos pela seguinte tabela:

|

PLS n. 315/2015 |

|

|

Contribuinte |

Pessoa física de naturalidade brasileira sobre bens em todo o mundo e pessoa física estrangeira sobre bens no Brasil. |

|

Base de cálculo |

Conjunto de todos os bens e direitos, móveis, imóveis, fungíveis, consumíveis e semoventes, em moeda ou cujo valor, situados no País ou no exterior, com diversas isenções. |

|

Fato gerador |

Ter patrimônio superior R$ 50 Mi. |

|

Tipo de alíquota |

Fixa. |

|

Periodicidade da incidência |

Anual. |

No que se refere ao IGF a ser instaurado na hipótese de aprovação do PLS n. 315/2015 pelo Poder Legislativo, tem-se que este também não desvia dos padrões internacionais no que se refere à incidência, tipo de alíquota e à definição de contribuinte. Por outro lado, o tipo de alíquota fixa difere em diversos aspectos da alíquota progressiva cobrada nos países-membros da OCDE que ainda aplicam o IGF. Já o valor em dinheiro considerado como gatilho para a incidência do tributo igualmente desvia radicalmente da média internacional, que, como já informado, considerando França, Espanha e Noruega, está em torno de 717 mil euros.

A instituição de uma alíquota fixa é o ponto que mais chama a atenção neste PLS n. 315/2015, tendo em mente que difere tanto da prática referencial nos países-membros da OCDE quanto dos outros projetos de lei brasileiros. Essa forma de alíquota é caracterizada por não desestimular duplamente a declaração de patrimônios maiores, mas implica simultaneamente em uma oneração maior para estoques patrimoniais menores. Assim, o projeto em questão tanto contribui para a equidade vertical ao instituir um tributo sobre os grandes patrimônios quanto atrapalha esse ideal ao impor alíquota uniforme.

Além da alíquota mais baixa, o custo imposto ao contribuinte pelo IGF proposto pelo PLS n. 315/2015 é inferior ao proposto pelo PLP n. 277/2008 em função da possibilidade de realização de diversos impostos sobre a propriedade.

6.3. PLP n. 101/2021

O PLP n. 101/2021 tem seus principais aspectos descritos pela seguinte tabela:

|

PLP n. 101/2021 |

|

|

Contribuinte |

Pessoa física de naturalidade brasileira sobre bens em todo o mundo e pessoa física estrangeira sobre bens no Brasil. |

|

Base de cálculo |

Conjunto de bens imóveis e direitos reais constituídos sobre bens, navios e aeronaves, veículos motorizados, demais bens imóveis como antiguidades, obras de arte, objetos de uso pessoal e utensílios, dinheiro e depósitos em dinheiro, valores mobiliários, os saldos de aplicações financeiras e de conta corrente bancária e participações societárias. |

|

Fato gerador |

Ter patrimônio superior a R$ 4,67 Mi. |

|

Tipo de alíquota |

Progressiva. |

|

Periodicidade da incidência |

Única. |

O IGF a ser instaurado na hipótese de aprovação do PLP n. 101/2001 pelo Poder Legislativo não desvia dos padrões internacionais no que se refere ao tipo de alíquota, à definição de contribuinte e aos parâmetros de valor. O maior diferencial dessa proposta é a incidência única, tendo em vista seu caráter emergencial voltado à solução dos custos gerados pela pandemia de covid-19. A incidência única é a forma de aplicação do IGF menos propensa a gerar distorções econômico-comportamentais, tendo em vista que sua aplicação não enseja custos recorrentes41.

Inobstante a falta de mecanismos que tragam credibilidade à incidência única, a minimização das ineficiências mencionada na literatura internacional é condicionada à surpresa da imposição que, no Brasil, é circunstância improvável, devido à estrutura do sistema tributário brasileiro. Sem embargo, por mais que a incidência única gere menos distorções econômicas de imediato, este é o caso de maior possibilidade de elisão tributária. Afinal, no contexto da incidência única a elisão tributária contaria com um maior arsenal de ferramentas, a exemplo da prescrição, que desonera o credor de determinada obrigação após decorrido certo espaço de tempo.

7. Das conclusões

Muito se discute a necessidade de prospectividade no ordenamento jurídico, isto é, a consciência das repercussões fáticas e jurídicas das introduções, alterações exclusões legislativas. O uso técnico da AED se propõe justamente a isso. Com a formulação de repercussões esperadas pela instituição do IGF no Brasil a partir de uma base empírica e da metodologia científica, cria-se uma análise que permite antever os efeitos prováveis de uma norma jurídica. Deve-se destacar que, sendo esses efeitos prováveis, não se pode esperar conclusão definitiva sobre o tema, entendido que a justiça, a solidariedade e a dignidade humana são valores que podem justificar opções legislativas teoricamente ineficientes.

Os impostos sobre estoques de riqueza são instrumentos fiscais possíveis, conforme o texto constitucional, mas pouco recomendáveis quando as finalidades forem tributar com equidade, progressividade e baixa ineficiência. Nesse sentido, seguem as principais conclusões deste trabalho:

1. A AED complementa o estudo tradicional do Direito e avalia a efetividade dos meios normativos escolhidos para a obtenção das finalidades socialmente desejadas por meio da observação de comportamentos de massa em face de problemas econômicos;

2. Considerando o homem um maximizador racional de seus fins, a instituição de um novo tributo leva os sujeitos passivos de exação a buscarem alternativas às suas condutas que evitem decréscimos em sua renda ou patrimônio;

3. O conceito de “grandes fortunas” é de difícil determinação, sendo que “fortuna” ou “riqueza” pode se referir a diversos elementos que, a depender do modelo de quantificação, podem levar a valores “grandes”, não necessariamente implicando equidade horizontal ou vertical e tampouco em progressividade tributária. Sua delimitação tem implicações diretas no comportamento dos contribuintes;

4. O IGF é atualmente aplicado por apenas três dos países-membros da OCDE, sendo que há 27 anos eram 11 os países que o aplicavam. Dentre os possíveis motivos que levaram à revogação desse tributo em diversas jurisdições estão seu baixo custo-benefício e aos riscos de fuga de capitais que este enseja;

5. Na experiência internacional, observa-se tendências significativas à elisão e à evasão tributária que, dentre outros fatores, levam a perdas de receitas acumuladas que muitas vezes superam os montantes arrecadados pelo IGF;

6. Os projetos de lei que melhor representam as fases da discussão do IGF no Congresso Nacional que ainda possuem projetos em tramitação são o PLP n. 277/2008, o PLS n. 315/2015 e o PLP n. 101/2021;

7. O PLP n. 277/2008 encontra sua base de cálculo dentro dos parâmetros internacionais, apenas divergindo no que se refere às alíquotas. O referido projeto apresenta inconsistências como a não delimitação do conceito de “patrimônio” e a necessidade de uma declaração do contribuinte para seu lançamento, incorrendo nos mesmos percalços da legislação espanhola e, portanto, sujeito às mesmas ineficiências e dificuldades;

8. O PLS n. 315/2015 desvia dos padrões internacionais no que se refere ao tipo de alíquota – que em seu caso é fixa – e na equivalência monetária do valor patrimonial – que pode chegar a até dez vezes o montante considerado como gatilho para o IGF em outras jurisdições. Ainda, além de possuir uma alíquota relativamente baixa, permite deduções de outros impostos sobre o patrimônio anteriormente pagos. Está sujeito, dessa forma, aos mesmos erros dos outros tributos sobre o patrimônio, com exceção do que se refere às consequências de altos custos tributários – que tendem a ser mitigadas no caso da referida proposta;

9. O PLP n. 101/2021 é a proposta de tributação de grandes fortunas representativa das tentativas de se mitigar os impactos financeiros da pandemia do novo coronavírus. Por mais que apresente semelhanças com as outras propostas e com a prática internacional na maioria de seus aspectos, a referida proposta propõe um tributo de incidência única. Dentre as outras propostas, esta parece ser a que menos enseja distorções comportamentais na medida em que não enseja custos de longo prazo, mas somente uma única incidência do tributo. Todavia, igualmente representa a proposta com maiores possibilidades de elisão tributária;

10. Os Projetos de Lei Complementar propostos com vistas à instituição de um Imposto sobre Grandes Fortunas no Brasil apresentam uma estrutura similar aos IGFs aplicados em outras jurisdições, estando, portanto, fadados às mesmas ineficiências.

8. Da bibliografia

ADVANI, Advani; TARRANT, Hannah. Behavioral responses to a wealth tax. Wealth Tax Commission, 2020. Disponível em: https://www.wealthandpolicy.com/wp/105.html.

BANOUN, Bettina. Wealth tax: Norway. Disponível em: https://www.wealthandpolicy.com/wp/BP138_Countries_Norway.pdf.

BECHO, Renato Lopes. Planejamento tributário: estudo sobre a evasão e a elisão tributárias. In: CONRADO, Paulo César; BENÍCIO, Sérgio Gonini. Direito público: atualizado com o Novo Código Civil. São Paulo: Federal, 2005.

BOMFIM, Diego. Extrafiscalidade: identificação, fundamentação, limitação e controle.

BRAGA, João Pedro Loureiro; PIRES, Manoel. Experiência internacional do Imposto sobre Grandes Fortunas na OCDE. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/pesquisa-academica/experiencia-internacional-do-imposto-sobre-grandes-fortunas-na.

BRASIL. Senado Federal. Projeto de Lei Complementar n. 101, de 2021. Institui a Contribuição Extraordinária sobre Grandes Fortunas para aliviar os efeitos da pandemia de covid-19 que resultou na declaração de Emergência em Saúde Pública de Importância Nacional (Espin) em decorrência da Infecção Humana pelo novo Coronavírus (2019-nCoV). Brasília: Senado Federal, 2021. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/149004.

BRASIL. Senado Federal. Projeto de Lei do Senado n. 315, de 2015 (Complementar). Institui o Imposto sobre Grandes Fortunas, de que trata o art. 153, inciso VII, da Constituição Federal e dá outras providências. Brasília: Senado Federal, 2015. Disponível em: https://www25.senado.leg.br/web/atividade/materias//materia/121420.

BRASIL. Senado Federal. Projeto de Projeto de Lei Complementar n. 277, de 2008. Regulamenta o inciso VII do art. 153 da Constituição Federal (Imposto sobre Grandes Fortunas). Brasília: Câmara dos Deputados, 2008. Disponível em: https://www.camara.leg.br/propostas-legislativas/388149.

BUCHANAN, James. Explorations in Constitutional Economics. USA: Texas A&M University Press, 1986.

CABRÉ, José Mª Durán; MORÈ, Alejandro Esteller; MONTSERRAT, Mariona Mas. Behavioral reponses to the (re)introduction of wealth taxes. Evidence from Spain. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3393016.

CABRÉ, José Mª Durán; MORÈ, Alejandro Esteller. Wealth taxation and decentralizations: the Spanish case. Disponível em: https://dialnet.unirioja.es/descarga/articulo/3136068.pdf.

CARVALHO, C., MATTOS, E. (2008). Análise econômica do direito tributário e colisão de princípios jurídicos: um caso concreto. UC Berkeley: Berkeley Program in Law and Economics. Retrieved from: https://escholarship.org/uc/item/5sb875z8.

COELHO, Fábio Ulhoa. Manual de direito comercial. 12. ed. São Paulo: Saraiva: 2000.

DUPAS, Marine. Wealth tax: France. Disponível em: https://www.wealthandpolicy.com/wp/BP134_Countries_France1.pdf.

ECKERT, Jean-Blaise; AEBI, Lucas. Wealth taxation in Switzerland. Disponível em: https://www.wealthandpolicy.com/wp/BP133_Countries_Switzerland.pdf.

GARBINTI, Bertrand; LEBRET, Jonathan Goupille; MUNOZ, Mathilde. STANTCHEVA, Stefanie; ZUCMAN, Gabriel. Tax design, information, and elasticities: evidence from the French wealth tax. Disponível em: https://gabriel-zucman.eu/files/GGMSZ2023.pdf.

HAMAGUCHI, Carolina. Apontamentos sobre planejamento fiscal, interpretação econômica do direito tributário e norma geral antielisiva. In: PARISI, Helena Drummond; TÔRRES, Heleno Taveira; MELO, José Eduardo Soares de. Estudos de direito tributário em homenagem ao Professor Roque Antonio Carrazza. 1. ed. São Paulo: Malheiros, 2014. v. 3.

HASAN, Sadaf. Super-rich are leaving Norway at record rate as wealth tax increases. Transcontinental Times, 10 de abril de 2023. Disponível em: https://www.transcontinentaltimes.com/super-rich-norway-wealth-tax/.

HOUAISS, Antônio (1915-1999); VILLAR, Mauro de Salles (1939-). Dicionário Houaiss da Língua Portuguesa, elaborado no Instituto Antônio Houaiss de Lexicografia e Banco de Dados da Língua Portuguesa S/C Ltda. Rio de Janeiro: Objetiva, 2001.

KAPLOW, Louis; SHAVELL, Steven. Economic analysis of law. Handbook of Public Economics v. 3. Edited by A. J. Auerbach and M. Feldstein, Elsevier Science B. V., 2002.

KORNHAUSER, Lewis. The economic analysis of law. The Stanford Encyclopedia of Philosophy (Spring 2022 Edition), Edward N. Zalta (ed.). Disponível em: https://plato.stanford.edu/archives/spr2022/entries/legal-econanalysis/.

NEATE, Rupert. Super-rich abandoning Norway at record rate as wealth tax rises slightly. The Guardian, 10 de abril de 2023. Disponível em: https://www.theguardian.com/world/2023/apr/10/super-rich-abandoning-norway-at-record-rate-as-wealth-tax-rises-slightly.

PICHET, Eric. Les consequences économiques del’ISF. La Revue de Droit Fiscal n. 14. Paris, abril 2007. Disponível em: https://www.ericpichet.fr/assets/files/pdf/publications/les-consequences-economiques-de-l-isf-rdf-avril-2007.pdf.

POSNER, Kevin. Economic analysis of law. 8. ed. New York: Aspen Publishers, 2011.

POSNER, Richard. Values and consequences: an introduction to economic analysis of law. Coase-Sandor Institute for Law & Economics Working Paper No. 53, 1998.

RAMALLO, Alonso. Wealth tax: Spain. Disponível em: https://www.wealthandpolicy.com/wp/BP132_Countries_Spain.pdf.

RUBEN, Rehr. Financing covid-19 costs in Germany: is a wealth tax a sensible approach? Disponível em: https://www.wealthandpolicy.com/wp/BP131_Countries_Germany.pdf.

SALAMA, Bruno Meyerhof. Análise econômica do direito. Enciclopédia jurídica da PUC-SP. Celso Fernandes Campi Longo, Álvaro de Azevedo Gonzaga e André Luiz Freire (coord.). Tomo: Teoria Geral e Filosofia do Direito. Celso Fernandes Campilongo, Álvaro de Azevedo Gonzaga, André Luiz Freire (coord. de tomo). 1. ed. São Paulo: Pontifícia Universidade Católica de São Paulo, 2017. Disponível em: https://enciclopediajuridica.pucsp.br/verbete/41/edicao-1/analise-conomica-do-direito.

SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

SERRANO, Rafael Eduardo. Interpretação jurídica da lei tributária e a análise econômica do direito (“law and economics”). Revista Direito Tributário Atual v. 41, ano 37. São Paulo: IBDT, 1º semestre 2019.

SOUZA, Hamilton Dias de. Os tributos federais. In: CRETELLA JÚNIOR, José et al. A Constituição Brasileira 1988: interpretações. Rio de Janeiro: Forense. 1998.

The role and design of net wealth taxes in the OECD. OECD Tax Policy Studies. Disponível em: https://read.oecd-ilibrary.org/taxation/the-role-and-design-of-net-wealth-taxes-in-the-oecd_9789264290303-en#page18.

1 O “prisma positivo” refere-se à análise descritiva dos efeitos das normas jurídicas, enquanto o “enfoque analítico” refere-se à eficiência dessas normas. Para uma explicação mais completa, ver: POSNER, Richard. Values and consequences: an introduction to economic analysis of law. Coase-Sandor Institute for Law & Economics Working Paper No. 53, 1998, p. 2.

2 SERRANO, Rafael Eduardo. Interpretação jurídica da lei tributária e a análise econômica do direito (“law and economics”). Revista Direito Tributário Atual v. 41, ano 37. São Paulo: IBDT, 1º semestre 2019, p. 396-415.

3 CARVALHO, C., MATTOS, E. (2008). Análise econômica do direito tributário e colisão de princípios jurídicos: um caso concreto. UC Berkeley: Berkeley Program in Law and Economics. Retrieved from: https://escholarship.org/uc/item/5sb875z8, p. 6. Para mais sobre os pressupostos da Análise Econômica do Direito, ver: BUCHANAN, James. Explorations in Constitutional Economics. USA: Texas A&M University Press, 1986.

4 Como afirma Richard Posner em seu clássico livro sobre a matéria: “Rational maximization should not be confused with conscious calculation. Economics is not a theory about consciousness. Behavior is rational when it conforms to the model of rational choice, whatever the state of mind of the chooser.” (POSNER, Kevin. Economic analysis of law. 8. ed. New York: Aspen Publishers, 2011, p. 2)

5 SALAMA, Bruno Meyerhof. Análise econômica do direito. Enciclopédia jurídica da PUC-SP. Celso Fernandes Campi Longo, Álvaro de Azevedo Gonzaga e André Luiz Freire (coord.). Tomo: Teoria Geral e Filosofia do Direito. Celso Fernandes Campilongo, Álvaro de Azevedo Gonzaga, André Luiz Freire (coord. de tomo). 1. ed. São Paulo: Pontifícia Universidade Católica de São Paulo, 2017. Disponível em: https://enciclopediajuridica.pucsp.br/verbete/41/edicao-1/analise-conomica-do-direito.

6 KAPLOW, Louis; SHAVELL, Steven. Economic analysis of law. Handbook of Public Economics v. 3, Edited by A. J. Auerbach and M. Feldstein, Elsevier Science B. V., 2002, p. 1.

7 HOUAISS, Antônio (1915-1999); VILLAR, Mauro de Salles (1939-). Dicionário Houaiss da Língua Portuguesa, elaborado no Instituto Antônio Houaiss de Lexicografia e Banco de Dados da Língua Portuguesa S/C Ltda. Rio de Janeiro: Objetiva, 2001.

8 SOUZA, Hamilton Dias de. Os tributos federais. In: CRETELLA JÚNIOR, José et al. A Constituição Brasileira 1988: interpretações. Rio de Janeiro: Forense, 1998.

9 BRASIL. Senado Federal. Projeto de Lei Complementar n. 277, de 2008. Regulamenta o inciso VII do art. 153 da Constituição Federal (Imposto sobre Grandes Fortunas). Brasília: Câmara dos Deputados, 2008. Disponível em: https://www.camara.leg.br/propostas-legislativas/388149.

10 BRASIL. Senado Federal. Projeto de Lei do Senado n. 315, de 2015 (Complementar). Institui o Imposto sobre Grandes Fortunas, de que trata o art. 153, inciso VII, da Constituição Federal e dá outras providências. Brasília: Senado Federal, 2015. Disponível em: https://www25.senado.leg.br/web/atividade/materias//materia/121420.

11 BRASIL. Senado Federal. Projeto de Lei Complementar n. 101, de 2021. Institui a Contribuição Extraordinária sobre Grandes Fortunas para aliviar os efeitos da pandemia de covid-19 que resultou na declaração de Emergência em Saúde Pública de Importância Nacional (Espin) em decorrência da Infecção Humana pelo novo coronavírus (2019-nCoV). Brasília: Senado Federal, 2021. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/149004.

12 DUPAS, Marine. Wealth tax: France. Disponível em: https://www.wealthandpolicy.com/wp/BP134_Countries_France1.pdf.

13 BANOUN, Bettina. Wealth tax: Norway. Disponível em: https://www.wealthandpolicy.com/wp/BP138_Countries_Norway.pdf.

14 RAMALLO, Alonso. Wealth tax: Spain. Disponível em: https://www.wealthandpolicy.com/wp/BP132_Countries_Spain.pdf.

15 BRAGA, João Pedro Loureiro; PIRES, Manoel. Experiência internacional do Imposto sobre Grandes Fortunas na OCDE. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/pesquisa-academica/experiencia-internacional-do-imposto-sobre-grandes-fortunas-na.

16 The role and design of net wealth taxes in the OECD. OECD Tax Policy Studies. Disponível em: https://read.oecd-ilibrary.org/taxation/the-role-and-design-of-net-wealth-taxes-in-the-oecd_9789264290303-en#page18.

17 BRAGA, João Pedro Loureiro; PIRES, Manoel. Experiência internacional do Imposto sobre Grandes Fortunas na OCDE. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/pesquisa-academica/experiencia-internacional-do-imposto-sobre-grandes-fortunas-na.

18 BRAGA, João Pedro Loureiro; PIRES, Manoel. Experiência internacional do Imposto sobre Grandes Fortunas na OCDE. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/pesquisa-academica/experiencia-internacional-do-imposto-sobre-grandes-fortunas-na.

19 BRAGA, João Pedro Loureiro; PIRES, Manoel. Experiência internacional do Imposto sobre Grandes Fortunas na OCDE. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/pesquisa-academica/experiencia-internacional-do-imposto-sobre-grandes-fortunas-na.

20 ECKERT, Jean-Blaise; AEBI, Lucas. Wealth taxation in Switzerland. Disponível em: https://www.wealthandpolicy.com/wp/BP133_Countries_Switzerland.pdf.

21 CABRÉ, José Mª Durán; MORÈ, Alejandro Esteller. Wealth taxation and decentralizations: the Spanish case. Disponível em: https://dialnet.unirioja.es/descarga/articulo/3136068.pdf.

22 CABRÉ, José Mª Durán; MORÈ, Alejandro Esteller; MONTSERRAT, Mariona Mas. Behavioral reponses to the (re)introduction of wealth taxes. Evidence from Spain. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3393016.

23 PICHET, Eric. Les consequences économiques del’ISF. La Revue de Droit Fiscal n. 14. Paris, abril 2007, p. 9-20. Disponível em: https://www.ericpichet.fr/assets/files/pdf/publications/les-consequences-economiques-de-l-isf-rdf-avril-2007.pdf.

24 PICHET, Eric. Les consequences économiques del’ISF. La Revue de Droit Fiscal n. 14. Paris, abril 2007. Disponível em: https://www.ericpichet.fr/assets/files/pdf/publications/les-consequences-economiques-de-l-isf-rdf-avril-2007.pdf.

25 “Our results show that behavioral responses to the exemption notch are likely to capture responses to changes in reporting requirements rather than to changes in tax rates. In our context bunching responses to the wealth tax only arise when discontinuities in marginal tax rates are associated with changes in reporting requirements, corroborating that information avoidance is the main channel explaining bunching responses to the wealth tax.” Em: GARBINTI, Bertrand; LEBRET, Jonathan Goupille; MUNOZ, Mathilde; STANTCHEVA, Stefanie; ZUCMAN, Gabriel. Tax design, information, and elasticities: evidence from the French wealth tax. Disponível em: https://gabriel-zucman.eu/files/GGMSZ2023.pdf.

26 GARBINTI, Bertrand; LEBRET, Jonathan Goupille; MUNOZ, Mathilde; STANTCHEVA, Stefanie; ZUCMAN, Gabriel. Tax design, information, and elasticities: evidence from the French wealth tax. Disponível em: https://gabriel-zucman.eu/files/GGMSZ2023.pdf.

27 BANOUN, Bettina. Wealth tax: Norway. Disponível em: https://www.wealthandpolicy.com/wp/BP138_Countries_Norway.pdf.

28 NEATE, Rupert. Super-rich abandoning Norway at record rate as wealth tax rises slightly. The Guardian, 10 de abril de 2023. Disponível em: https://www.theguardian.com/world/2023/apr/10/super-rich-abandoning-norway-at-record-rate-as-wealth-tax-rises-slightly.

29 HASAN, Sadaf. Super-rich are leaving Norway at record rate as wealth tax increases. Transcontinental Times, 10 de abril de 2023. Disponível em: https://www.transcontinentaltimes.com/super-rich-norway-wealth-tax/.

30 “The different legal forms will thus create different incentives and induce different behaviors, even when imposed sanctions are identical.” Em: Kornhauser, Lewis. The economic analysis of law. The Stanford Encyclopedia of Philosophy (Spring 2022 Edition), Edward N. Zalta (ed.). Disponível em: https://plato.stanford.edu/archives/spr2022/entries/legal-econanalysis/, p. 40.

31 SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

32 BOMFIM, Diego. Extrafiscalidade: identificação, fundamentação, limitação e controle, p. 91.

33 BANOUN, Bettina. Wealth tax: Norway. Disponível em: https://www.wealthandpolicy.com/wp/BP138_Countries_Norway.pdf.

34 HAMAGUCHI, Carolina. Apontamentos sobre planejamento fiscal, interpretação econômica do direito tributário e norma geral antielisiva. In: PARISI, Helena Drummond; TÔRRES, Heleno Taveira; MELO, José Eduardo Soares de. Estudos de Direito Tributário em homenagem ao Professor Roque Antonio Carrazza. 1. ed. São Paulo: Malheiros, 2014.

35 RUBEN, Rehr. Financing covid-19 costs in Germany: is a wealth tax a sensible approach? Disponível em: https://www.wealthandpolicy.com/wp/BP131_Countries_Germany.pdf.

36 Útil a colocação de Fábio Ulhoa: “Ao atribuir à iniciativa privada papel de tal monta, a Constituição torna possível, sob o ponto de vista jurídico, a previsão de um regime específico pertinente às obrigações do empreendedor privado. Não poderia, em outros termos, a ordem jurídica conferir uma obrigação a alguém sem, concomitantemente, prover os meios necessários para o integral e satisfatório cumprimento dessa obrigação. [...] Caso contrário, ou seja, se não houvesse um regime jurídico específico para a exploração econômica, a iniciativa privada permaneceria inerte e toda a sociedade sofreria com a estagnação da produção dos bens e serviços indispensáveis à satisfação de suas necessidades” (COELHO, Fábio Ulhoa. Manual de direito comercial. 12. ed. São Paulo: Saraiva, 2000).

37 BECHO, Renato Lopes. Planejamento tributário: estudo sobre a evasão e a elisão tributárias. In: CONRADO, Paulo César; BENÍCIO, Sérgio Gonini. Direito público: atualizado com o Novo Código Civil. São Paulo: Federal, 2005.

38 A modalidade de arrecadação costuma ser a autodeclaração, sendo geralmente similar, conforme os seguintes estudos já apresentados: GARBINTI, Bertrand; LEBRET, Jonathan Goupille; MUNOZ, Mathilde; STANTCHEVA, Stefanie; ZUCMAN, Gabriel. Tax design, information, and elasticities: evidence from the French wealth tax. Disponível em: https://gabriel-zucman.eu/files/GGMSZ2023.pdf. CABRÉ, José Mª Durán; MORÈ, Alejandro Esteller. Wealth taxation and decentralizations: the Spanish case. Disponível em: https://dialnet.unirioja.es/descarga/articulo/3136068.pdf.

39 A atualização é obtida pela multiplicação do valor a ser corrigido (R$ 2 Mi) pelo fator acumulado do Índice de Preços ao Consumidor Amplo (IPCA-IBGE), resultando em R$ 4.660.391,40.

40 RAMALLO, Alonso. Wealth tax: Spain. Disponível em: https://www.wealthandpolicy.com/wp/BP132_Countries_Spain.pdf.

41 “The perceived permanence of the tax should, in theory, affect the type and timing of the response. The elasticity of taxable wealth in Catalonia (Spain), may have been larger had the tax been advertised as permanent rather than a temporary 2-year measure (Durán-Cabré, Esteller Moré, and Mas-Montserrat, 2019). Responses in Colombia are also likely to be affected by the high frequency of wealth tax reforms (Londoño-Velez and Ávila-Mahecha, 2020). These factors are partly a policy choice, but in the absence of being able to tie the hands of successor governments, they depend on individuals’ expectations. Behavioural responses to an annual wealth tax are likely to exceed behavioural responses to either a one-off tax, assuming the oneoff tax is announced with a past/current census date, or a temporary tax, for which costly adjustments may prove less beneficial.” (ADVANI, Advani; TARRANT, Hannah. Behavioral responses to a wealth tax. Wealth Tax Commission, 2020. Disponível em: https://www.wealthandpolicy.com/wp/105.html)