Adicional de Contribuição Previdenciária no Caso de Exposição a Ruído Excessivo e o Tema n. 555 do Supremo Tribunal Federal

Additional Social Security Contribution in Case of Exposure to Excessive Noise and the Topic 555 by the Brazilian Supreme Court

Mariana Baida Marra

Bacharel pela Faculdade de Direito da Universidade de São Paulo. MBA em Gestão Tributária pela Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi). Advogada em São Paulo. E-mail: marianabaida@gmail.com.

Recebido em: 27-9-2024 – Aprovado em: 25-11-2024

https://doi.org/10.46801/2595-6280.58.13.2024.2603

Resumo

O objetivo deste trabalho é analisar a adequação e os limites da tese firmada pelo Supremo Tribunal Federal no Recurso Extraordinário com Agravo n. 664.335 (Tema n. 555) quanto à aposentadoria especial no caso de exposição a ruído e ao valor atribuído às informações constantes do Perfil Profissiográfico Previdenciário (PPP) acerca da atenuação por equipamentos de proteção individual (EPI). O julgamento tem desdobramentos tributários, dado que a aposentadoria especial é custeada por adicional da contribuição previdenciária patronal, o GILRAT, que tem sido lançado de ofício pela Receita Federal do Brasil quando há exposição ao agente nocivo no ambiente de trabalho, independentemente de atenuação por EPI.

Palavras-chave: contribuição previdenciária, ruído, GILRAT, Tema n. 555.

Abstract

This paper aims is to analyze the adequacy and limits of the biding ruling established by the Federal Supreme Court in ARE 664.335 (Topic 555) regarding special retirement in the case of exposure to noise and the evidentiary value of the Professional Social Security Profile (PPP) regarding attenuation by personal protective equipment (PPE). The precedent has tax consequences, given that the special retirement is funded by an additional employer’s social security contribution, the GILRAT, which has been assessed by the Brazilian Federal Revenue when there is exposure to the harmful agent in the workplace, regardless of atenuation by PPE.

Keywords: social security contribution, noise, GILRAT, Topic 555.

1. Introdução

Em 2014, foi julgado o Recurso Extraordinário com Agravo (ARE) n. 664.3351, como leading case no Tema n. 555, em que o Supremo Tribunal Federal analisou se o fornecimento de equipamento de proteção individual (EPI) eficaz descaracterizaria o tempo especial para aposentadoria.

A aposentadoria especial é concedida para aqueles que trabalham de forma permanente em condições que prejudicam a saúde ou a integridade física, durante 15, 20 ou 25 anos. Ou seja, o tempo de contribuição é menor do que o exigido de quem trabalha em atividade comum (30 anos para mulheres e 35 anos para homens)2.

O benefício é financiado pela contribuição previdenciária adicional prevista no art. 22, II, da Lei n. 8.212/1991, cumulado com o § 6º do art. 57 da Lei 8.213/1991, o Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GILRAT), cujas alíquotas são acrescidas de 12%, 9% ou 6%, de acordo com a atividade exercida pelo segurado.

No julgamento do Tema n. 555, o Supremo Tribunal Federal fixou duas teses:

“I – O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial;

II – Na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual – EPI, não descaracteriza o tempo de serviço especial para aposentadoria.”

Como se vê, quanto ao ruído ficou estabelecido que a informação do uso de EPI eficaz não descaracteriza a atividade como especial para fins de aposentadoria. Como desdobramento dessa tese, a Receita Federal do Brasil editou o Ato Declaratório Interpretativo RFB n. 2/2019, que dispõe que, “nos casos em que não puder ser afastada a concessão da aposentadoria especial”, a contribuição social adicional para o custeio da aposentadoria especial é devida.

É nesse contexto que muitas empresas têm sido autuadas para cobrança do adicional GILRAT e que a discussão ganha um novo capítulo, agora sob recurso repetitivo no Superior Tribunal de Justiça, na Controvérsia n. 2743.

2. Desdobramentos tributários do Tema n. 555

A decisão do Supremo Tribunal Federal tem implicações tributárias em vista do § 5º do art. 195 da Constituição Federal, que estabelece que “nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total”.

Se, de um lado, o Supremo Tribunal Federal estabelece que a declaração de neutralização do ruído por EPI não é capaz de afastar a aposentadoria especial do trabalhador, do outro, a União buscará o financiamento da concessão do benefício. Por isso tem sido comum a autuação de empresas para lançamento da contribuição previdenciária adicional GILRAT.

Além do Ato Declaratório Interpretativo RFB n. 2/2019, a legislação foi modificada para acomodar a necessidade da União de custear a concessão da aposentadoria especial, que, entre 2004 e 2021, passou de 568 para 25.703 (total de concessões) e de 138 para 19.711 (total de concessões judicializadas, que cresceram 48,6% ao ano), segundo parecer da Fundação Instituto de Pesquisas Econômicas (Fipe) apresentado nos autos do Recurso Especial n. 1.828.606/RS (Tema n. 1.090) do Superior Tribunal de Justiça4. Foram editados, ainda, o Decreto n. 10.410/2020, a Instrução Normativa RFB n. 2.110/2022 e a Instrução Normativa INSS n. 128/2022.

A questão tem impacto bilionário para o INSS e para as empresas, segundo o parecer da Fipe citado, e deve ser analisada de forma detida, inclusive quanto à adequação e os limites da tese firmada no Tema n. 555.

3. Natureza do PPP

É importante entender do que se trata o Perfil Profissiográfico Previdenciário (PPP), mencionado expressamente pela tese firmada pelo Supremo Tribunal Federal no Tema n. 555, dado que a confiabilidade ou força probatória desse documento foi objeto do enunciado.

O presente trabalho se lançará na investigação da natureza do documento, a partir do conteúdo que lhe é exigido pela legislação vigente.

O PPP é documento de emissão obrigatória pelo empregador e deve ser elaborado “com base em laudo técnico de condições ambientais do trabalho expedido por médico do trabalho ou engenheiro de segurança do trabalho”, conforme teor do § 3º do art. 68 do Decreto n. 3.048/1999. Trata-se do Laudo Técnico das Condições do Ambiente de Trabalho (LTCAT), que deve ser elaborado por profissional habilitado (médico ou engenheiro), com observância das normas editadas pelo Ministério do Trabalho e Previdência e dos procedimentos adotados pelo INSS, nos termos do § 5º desse mesmo art. 68. No caso do ruído, a apresentação do LTCAT é mandatória, de acordo com o art. 274, I, b, 1, e Anexo XVI da Instrução Normativa PRES/INSS n. 128/2022.

Segundo o disposto no art. 276 da Instrução Normativa PRES/INSS n. 128/2022, o LTCAT tem como elementos informativos básicos constitutivos, dentre outros: descrição da atividade; identificação do agente prejudicial à saúde; localização das possíveis fontes geradoras; via e periodicidade de exposição ao agente prejudicial à saúde; metodologia e procedimentos de avaliação do agente prejudicial à saúde; e descrição das medidas de controle existentes.

As normas para avaliação dos agentes físicos5 presentes no ambiente de trabalho são dadas pelas Normas Regulamentadoras (NR) n. 9 e n. 15 e pela Norma de Higiene Ocupacional (NHO) n. 1.

A NR-09 estabelece os requisitos para a avaliação das exposições ocupacionais a agentes físicos, químicos e biológicos quando identificados no Programa de Gerenciamento de Riscos (PGR). Como consta no item 9.3.1 da norma citada, a identificação das exposições ocupacionais deverá considerar: a descrição das atividades; a identificação do agente e formas de exposição; as possíveis lesões ou agravos à saúde relacionados às exposições identificadas; os fatores determinantes da exposição; as medidas de prevenção já existentes; e a identificação dos grupos de trabalhadores expostos.

O item 9.4.1 ordena seja realizada análise preliminar a fim de determinar a necessidade de adoção de medidas de prevenção ou de realização de avaliações qualitativas e de avaliações quantitativas. De acordo com o item seguinte, a avaliação quantitativa das exposições ocupacionais deverá ser realizada para comprovar o controle da exposição ocupacional aos agentes identificados, dimensionar a exposição ocupacional dos grupos de trabalhadores, e subsidiar o equacionamento das medidas de prevenção.

A NR-15 estabelece os limites de tolerância, bem como trata dos procedimentos que devem ser adotados na mensuração dos níveis do ruído (contínuo ou intermitente e de impacto).

A NH0-01 dispõe sobre a avaliação da exposição ocupacional ao ruído, de forma pormenorizada e minuciosa, inclusive com a descrição dos equipamentos que devem ser empregados, as fórmulas matemáticas para determinação da dose ou nível de exposição ao ruído, dentre diversos aspectos do procedimento técnico.

O dimensionamento dos níveis de pressão sonora e da exposição ao ruído e a identificação dos possíveis prejuízos em decorrência da sujeição ao agente requerem conhecimentos técnicos especializados, de engenharia e medicina.

Considerando o que a legislação exige no preparo do LTCAT, mencionado sucintamente acima, bem como que ele deve ser elaborado e firmado por médico do trabalho ou engenheiro de segurança do trabalho, é possível afirmar que se trata de documento de cunho técnico e especializado. O PPP é preenchido como um espelho do LTCAT, logo, a acurácia das informações nele constantes é a mesma do laudo técnico.

No direito, não é incomum que documentos, embora elaborados por profissionais técnicos, tenham seu teor contestado, especialmente quando feito de forma unilateral. Por essa razão, no devido processo legal mesmo laudos e pareceres técnicos são submetidos ao contraditório e podem ter suas premissas e conclusões desafiadas de forma fundamentada.

Embora o PPP seja preenchido unilateralmente pelo empregador, a legislação prevê a possibilidade de que seu conteúdo seja impugnado administrativamente. O empregado pode solicitar a retificação de informações que estejam em desacordo com a realidade do ambiente de trabalho, assim como o INSS pode solicitar documentos para confirmar ou complementar as informações nele contidas6.

Portanto, aduz-se do exposto anteriormente que o PPP é um documento de conteúdo técnico, sujeito à revisão pelo trabalhador e pelo INSS, lastreado em avaliação feita por profissional habilitado, que analisa de forma holística as condições ambientais do trabalho, inclusive a existência de agentes nocivos à saúde do trabalhador, das medidas adotadas e sua suficiência e eficácia para eliminação ou neutralização da nocividade.

4. Limites subjetivos e objetivos da tese firmada pelo Supremo Tribunal Federal no Tema n. 555

A tese firmada pelo Supremo Tribunal Federal em repercussão geral no ARE n. 664.335 (Tema n. 555) deve ser observada pelos juízes e tribunais, como determina o art. 927, III, do Código de Processo Civil (CPC), excetuado o próprio Supremo Tribunal Federal, como prescreve o art. 103-A da Constituição (limite subjetivo).

Quanto ao limite objetivo, parte da doutrina7 defende a eficácia vinculante ou eficácia obrigatória da ratio decidendi ou dos fundamentos determinantes das decisões dos Tribunais Superiores, sem a qual não seria possível garantir a estabilidade e a força obrigatória do julgado ou precedente. Argumenta-se que a previsibilidade, a isonomia e a estabilidade jurisdicional requerem que as razões de decidir – e não apenas os enunciados ou dispositivos – sejam, obrigatoriamente, observadas pelos tribunais e juízes.

Esse entendimento, contudo, não é pacífico.

O próprio Supremo Tribunal Federal tem julgados que afirmam que os motivos determinantes das decisões proferidas no controle concentrado e abstrato de constitucionalidade não têm eficácia vinculante8.

A posição que nega eficácia vinculante às razões de decidir argumenta que o sistema jurídico brasileiro não atribui aos motivos o status de res iudicata, conforme art. 504 do Código de Processo Civil, o que seria incompatível com a força obrigatória dos fundamentos determinantes9.

Há racionalidade na posição de que, uma vez que o próprio tribunal optou por delimitar a solução alcançada no julgamento na redação do enunciado da tese firmada, os efeitos vinculantes, portanto, estão limitados aos seus exatos contornos10. Assim, partindo do entendimento aqui adotado, ainda que as razões de decidir influenciem os juízes, a força obrigatória do precedente é restrita à tese firmada.

No caso do Tema n. 555, é razoável afirmar que a delimitação da força obrigatória pelo enunciado da tese firmada é apreendida dos debates registrados no acórdão, em vista de não ter havido unanimidade entre os Ministros da Corte quanto aos fundamentos adotados pelo relator.

Com a premissa de que a força obrigatória das teses firmadas em controle concentrado de constitucionalidade está adstrita aos termos do enunciado, é preciso, então, delimitar o teor da estabelecida no Tema n. 555.

Como se sabe, a norma não corresponde ao texto empregado e deve ser dele extraída pela interpretação11. As normas jurídicas, proposições prescritivas hipotéticas, podem ser formuladas ou reduzidas em linguagem que identifica um antecedente (ou norma primária) e um consequente (ou norma secundária)12. A tese firmada pelo Supremo Tribunal Federal no Tema n. 555 pode ser assim formulada:

I – Se o EPI for capaz de neutralizar a nocividade presente no ambiente de trabalho, o segurado não tem direito à aposentadoria especial (que pressupõe a efetiva exposição a agente nocivo);

II – Se o agente nocivo for o ruído, a declaração da eficácia do EPI no PPP não é condição suficiente para desvirtuar o direito à aposentadoria especial.

Embora a segunda parte da tese não seja de tão simples compreensão quanto a primeira, é preciso questionar se há espaço para conjecturar que ela tenha veiculado presunção absoluta da impossibilidade de eliminação ou neutralização dos efeitos danosos do ruído, ou, ainda, estabelecido ficção jurídica de que presente o ruído, as condições de trabalho devem ser consideradas invariavelmente insalubres.

Antecipando a resposta da reflexão proposta e que será desenrolada adiante, a interpretação mais adequada da segunda parte da tese, de modo coerente com a primeira e com as demais normas do sistema, é que ela estabelece que a declaração de eliminação ou neutralização da nocividade no PPP, por si só, não é capaz de afastar definitivamente o direito à aposentadoria especial.

5. Precedentes como normas: adequação e controle

Seguindo na análise dos limites da tese firmada no Tema n. 555 pelo Supremo Tribunal Federal, cabe verificar sua interação com as demais normas do ordenamento jurídico.

5.1. Ordenamento jurídico como sistema

Além de delimitar o alcance e o contorno da tese firmada pelo Supremo Tribunal Federal no Tema n. 555, é preciso avaliar sua adequação ao sistema jurídico, que, em última instância, determina sua conformidade.

Embora possa causar estranheza a investigação sobre a adequação de um precedente julgado pela mais alta Corte, cúpula de um dos Poderes da República, não se trata de nenhuma inovação ou ruptura. Pelo contrário, a revisão judicial é algo tão antigo quanto o próprio Judiciário e necessário para a sustentação do sistema13.

Por essa razão, inclusive, o próprio Supremo Tribunal Federal não é vinculado pelas decisões proferidas no controle de constitucionalidade, nos termos do art. 103-A da Constituição, de modo que os arts. 103 e 327 do Regimento Interno da Corte preveem que qualquer ministro pode propor a revisão da jurisprudência em matéria constitucional e da sumulada14.

Precedentes judiciais, aliás, por maior autoridade que tenham, não são imutáveis. Os precedentes proferidos em matéria constitucional são normas e como tais estão sujeitos às conformações de coerência e adequação, de modo que podem ter sua eficácia interrompida em razão da mutação da realidade ou da concepção geral do direito15.

Nesse sentido é o voto do Ministro Edson Fachin, proferido no Recurso Extraordinário n. 655.265 (Tema n. 509)16:

“A propósito das hipóteses de necessidade e das formas de superação de precedentes, bem resume Daniel Mitidiero (in Cortes superiores e cortes supremas: do controle à interpretação, da jurisprudência ao precedente. São Paulo: Revista do Tribunais, 2013. pp. 105-6): ‘... a regra do stare decisis horizontal pode ser justificadamente deixada de lado pela corte responsável pelo precedente. Isso quer dizer que as Cortes Supremas podem, para promover a unidade do Direito prospectivamente, afastar-se justificadamente dos próprios precedentes, superando-os total (overruling) ou parcialmente (overturning) mediante transformação (transformation) ou reescrita (overriding) do precedente. A superação total de um precedente (overruling) constitui a resposta judicial ao desgaste da sua dupla coerência (congruência social e consistência sistêmica) ou a um evidente equívoco na sua solução. Quando o precedente carece de dupla coerência ou é evidentemente equivocado e os princípios básicos que sustentam a sua replicabilidade (replicability), o precedente deve ser superado, sob pena de estancar-se o processo de contínua evolução do Direito. Essa conjugação é tida pela doutrina como a norma básica para superação de precedentes (basic overruling principle).” (Destacado)

Como ensina Norberto Bobbio17, um ordenamento jurídico é complexo e nele há múltiplas fontes de normas. A complexidade, entretanto, não exclui sua unidade. Para que um ordenamento jurídico seja considerado um sistema, é preciso que ele seja uma totalidade ordenada. Para que haja ordem, por sua vez, é preciso que as normas que compõem o ordenamento estejam em (e mantenham) uma relação de coerência entre elas.

Bobbio descreve o ordenamento jurídico como um sistema dinâmico, em que a pertinência das normas é fundada na fonte de que emanam, ou seja, se se trata de norma elaborada por autoridade com competência para instituir normas.

Todavia, como postula o ilustre jurista italiano, a pertinência com base em critério exclusivamente formal levaria à constituição de um sistema em que duas normas em conflito seriam perfeitamente legítimas. Por isso, o conceito de sistema jurídico adequado para um Estado Democrático de Direito é aquele segundo o qual “um ordenamento jurídico constitui um sistema porque nele não podem coexistir normas incompatíveis”18 entre si.

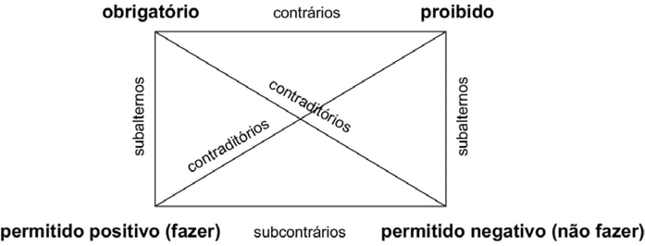

Assim, o ordenamento pode ser entendido como um sistema jurídico, porque nele rege um princípio que exclui a incompatibilidade das normas, conhecida como antinomia. Para ilustrar as antinomias que são necessariamente excluídas do sistema jurídico, Bobbio utiliza a seguinte figura de codificação normativa:

Na relação entre os polos contrários, ambos podem ser falsos, mas não podem ser simultaneamente verdadeiros. Uma determinada conduta pode não ser proibida, nem obrigatória, mas não pode ser proibida e obrigatória.

Os pontos contraditórios não podem ser, ao mesmo tempo, verdadeiros, tampouco falsos. Uma norma que manda fazer algo é incompatível com outra norma que permita não o fazer.

Entre os polos subalternos, existe uma relação de implicação, em que a verdade do prevalente implica a verdade do subalterno, mas não vice-versa. Quando uma conduta é obrigatória, invariavelmente ela é permitida, mas uma conduta permitida não necessariamente é obrigatória.

As antinomias que devem ser excluídas do sistema jurídico são aquelas que implicam contrariedade (antinomia entre normas contrárias) ou em contraditoriedade (antinomia entre normas contraditórias). Isso porque há total incompatibilidade entre: (i) uma norma que obriga uma conduta e uma que a proíbe (contrariedade); (ii) uma norma que obriga uma conduta e uma que permite não fazer (contraditoriedade); e (iii) uma norma que proíbe uma conduta e uma que a permite (contraditoriedade).

Ou seja, segundo Bobbio, quando há duas proposições normativas incompatíveis entre si, há antinomia, que deve ser corrigida pela eliminação de uma das normas, dado que ambas não podem ser verdadeiras, sob pena de comprometer a unicidade, a harmonia, a coerência e a própria sistematicidade do ordenamento jurídico.

5.2. Direito de petição e o direito à prova

A Constituição Federal elenca dentre os direitos fundamentais o direito de petição, o acesso ao Judiciário e a garantia do contraditório e da ampla defesa, “com os meios e recursos a ela inerentes” (art. 5º, XXXIV, XXXV e LV).

Trata-se de garantias fundamentais, asseguradas por cláusulas pétreas da Constituição Federal, que veiculam um plexo de direitos, dentre eles o direito à amplitude probatória.

O direito à ampla produção de provas, consubstanciado na garantia da efetiva busca pela verdade pelas partes, em conjugação com o dever de fundamentação previsto no art. 93, IX, da Constituição Federal, são imprescindíveis para decisões judiciais constitucionalmente adequadas.

Os direitos previstos constitucionalmente não se esgotam em simples retórica, muito menos na concretização encenada. Assim, o acesso ao Judiciário e o direito ao contraditório não se satisfazem com a mera oportunidade à parte para que performe atos procedimentais. É preciso que sua participação seja efetiva, e que sua manifestação seja, de fato, levada em consideração no processo decisório. Sobre o conteúdo do direito de acesso ao Judiciário e o direito ao contraditório é bastante didático o voto do Ministro Gilmar Mendes, no Recurso Extraordinário n. 434.059-3/DF19:

“[...] (I) – direito de informação [...], que obriga o órgão julgador a informar à parte contrária dos atos praticados no processo e sobre os elementos dele constantes; (II) – direito de manifestação [...], que assegura ao defendente a possibilidade de manifestar-se oralmente ou por escrito sobre os elementos fáticos e jurídicos constantes do processo [...]; (III) – direito de ver seus argumentos considerados [...], que exige do julgador capacidade de compreensão e isenção de ânimo [...] para contemplar as razões apresentadas [...]

Sobre o direito de ver os seus argumentos contemplados pelo órgão julgador, que corresponde, obviamente, ao dever do juiz de a eles conferir atenção, pode-se afirmar que envolve não só o dever de tomar conhecimento, como também o de considerar, séria e detidamente, as razões apresentadas. [...]”

Por isso, ainda que se acate o “livre convencimento motivado” do julgador na avaliação das provas, as fronteiras dessa liberdade são dadas pela repulsa à arbitrariedade, razão pela qual não se pode admitir uma decisão em contrariedade com a realidade fática demonstrada pelos elementos de prova produzidos.

O direito à amplitude probatória, apoiado na garantia fundamental do contraditório e da ampla defesa, conforma não apenas as decisões dos juízes – normas individuais e concretas, como as sentenças – como também a produção de normas universais e abstratas – seja pelo Legislativo, seja pelo Judiciário.

Suponha-se que, com amparo na crença de que as ondas de rádio que viabilizam o funcionamento de telefones celulares têm ação cancerígena sobre os humanos, o Congresso edite e a Presidência da República sancione lei que determina o pagamento de adicional de insalubridade por toda empresa localizada dentro do raio de 500 metros de antenas de telefonia celular.

Ou, então, suponha-se a edição de lei que determine a obrigação do Estado de indenizar a família de pessoa que venha a falecer em equipamento do Sistema Único de Saúde, independentemente da existência de causalidade entre uma ação ou omissão de agente público com o evento morte.

Não é um disparate sustentar que as leis desses dois exemplos hipotéticos seriam flagrantemente inconstitucionais, por violação ao direito à amplitude probatória, ao contraditório e à ampla defesa (além de outros dispositivos).

Valendo-se mais uma vez da concepção de norma como proposição prescritiva que pode ser formulada em enunciado linguístico, propõe-se que das garantias constitucionais citadas pode ser deduzida uma norma negativa, que proíbe a interdição do direito de comprovar a verdade, especialmente quando da afirmação da existência de determinada situação ou circunstância factual pode surgir a imposição de um dever ou obrigação.

Se uma norma editada pelo Poder Legislativo e sancionada pelo Poder Executivo está sujeita a conformações de coerência, harmonia e adequação com o ordenamento jurídico, não seria diferente com uma norma emitida pelo Poder Judiciário, que está em pé de igualdade com os demais Poderes e sujeito à supremacia da Constituição.

5.3. Norma extraída da tese firmada no Tema n. 555 pelo Supremo Tribunal Federal

As normas jurídicas, em regra, veiculam prescrições sobre hipóteses do mundo fenomênico, de forma que o seu consequente é condicionado à verificação, na realidade, do antecedente. Uma norma que em seu antecedente pretenda suplantar a realidade viola preceitos básicos do direito20.

A interpretação da tese firmada no Tema n. 555 no sentido de que estabelece presunção absoluta de que a nocividade do ruído é impossível de ser eliminada ou neutralizada, bem como a de que tal tese teria estabelecido a ficção de que a nocividade de tal agente deve ser entendida como sempre presente, independentemente da eliminação ou neutralização, por medidas e equipamentos de proteção, estão em franca antinomia com os direitos fundamentais da ampla defesa, do contraditório e da amplitude probatória.

Como mencionado anteriormente, de tais direitos fundamentais pode-se deduzir ou extrair uma norma que proíbe a interdição do direito de provar a verdade, de modo que outra norma que resulte em tal proibição representará violação a cláusula pétrea.

As duas interpretações da tese mencionadas acima estabeleceriam uma norma que impede justamente que se faça prova da eliminação ou neutralização da nocividade do ruído no ambiente de trabalho.

É flagrante a antinomia entre tal norma deduzida da tese firmada no Tema n. 555 e a norma que proíbe a interdição do direito de provar a verdade, deduzida das garantias fundamentais do contraditório, da ampla defesa e do direito de petição.

Portanto, conclui-se que as interpretações da tese que resultam em presunção absoluta de que a nocividade do ruído não pode ser eliminada ou neutralizada ou, ainda, de que tal prejudicialidade deve sempre ser considerada presente, ainda que eliminada ou neutralizada, devem ser descartadas, porque incompatíveis como nosso ordenamento e com direitos fundamentais, assegurados por cláusulas pétreas da Constituição Federal.

5.4. A necessária justificação da tese do Tema n. 555

A Constituição Federal estabelece que o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agentes nocivos, bem como veda, categoricamente, a caracterização do tempo especial em função de categoria profissional ou ocupação.

A norma veiculada no art. 201, § 1º, I, da Constituição Federal, que proíbe a concessão da aposentadoria especial por categoria ou ocupação, é mais um elemento que nos leva a concluir pela inadequação daquelas interpretações feitas a partir da tese firmada no Tema n. 555 quanto ao ruído (tanto a ideia de que teria veiculado presunção absoluta quanto a que teria sido instituída ficção jurídica).

Isso porque, na prática, o direito à aposentadoria especial seria concedido a todos os trabalhadores que laborem em local em que há ruído acima do limite legal de tolerância, independentemente de qualquer outra circunstância concreta, o que estaria em evidente contrariedade com a vedação feita na parte final do art. 201, § 1º, I, mencionado.

Também por tal razão a tese firmada no Tema n. 555 deve ser entendida como norma que dispõe que, se o agente nocivo for o ruído, a declaração da eficácia do EPI no PPP não é condição suficiente para desvirtuar o direito à aposentadoria especial. Dessa interpretação resulta uma norma que também deve se conformar ao ordenamento, nos quesitos de coerência, harmonia e hierarquia, desenvolvidos anteriormente.

Qualquer conjunto de leis e decisões pode ser contextualizado de forma histórica ou sociológica, pois são proferidas e promulgadas em lugar e tempo determinados. A análise da conformação de normas, especialmente quando se trata de precedentes e da jurisprudência, todavia, não requer apenas uma explicação, mas uma justificação21.

Conforme lição de Ronald Dworkin22, as sentenças sempre têm uma argumentação na forma de proposições e, de forma subjacente, a necessidade de que o Estado atenda o comando de estender a todos os direitos que supõe alguns tenham. Por essa razão, uma simples explicação de um precedente ou da jurisprudência é insuficiente, e a sua justificação é verdadeira imposição à consistência jurisprudencial.

Pelo processo de justificação, não é estranho o reconhecimento de erro em determinados precedentes. O Direito, para sua sustentação, não requer a ficção de que seus órgãos e fontes sejam isentas de equívoco. Pelo contrário, o sistema deve, a todo tempo, empenhar-se em reconhecer e retificar as falhas cometidas.

Assim, é de rigor submeter a tese firmada no Tema n. 555 ao crivo de justificação do sistema jurídico.

O caso concreto decidido naquele precedente pelo Supremo Tribunal Federal pode ter sido instruído com elementos probatórios que levaram os Ministros a formar convicção pela debilidade da força probante do PPP. Contudo, o que se extrai do conjunto legislativo que disciplina sua elaboração é que o PPP se trata de documento emitido com base em estudo técnico sobre o ambiente de trabalho, sujeito ao contraditório, tanto por parte do trabalhador quanto do INSS: o LTCAT.

Em análise sistemática, tem-se que o legislador e os órgãos regulamentadores elegeram o LTCAT e o PPP como documentos que lastreiam com dados factuais e técnicos os desdobramentos jurídicos das condições ambientais do trabalho.

Partindo do entendimento do próprio Supremo Tribunal Federal, “ressalvadas as hipóteses de flagrante ilegalidade, abuso de poder ou teratologia, impõe-se ao Poder Judiciário autocontenção em relação às opções políticas do parlamento e órgãos especializados, sobretudo na ausência de demonstração concreta da desproporcionalidade na legislação”. Continua (destacado):

“O Poder Judiciário deve atuar de forma autocontida na análise de leis que instituem restrições de forma técnica e fundamentada, não podendo almejar a substituição de opções legislativas e administrativas legítimas por suas próprias convicções ideológicas. Há um imperativo de humildade no exercício da função jurisdicional, condizente com o reconhecimento de que, em certas matérias, os juízes não necessariamente detêm as adequadas condições epistêmicas, políticas ou institucionais para dar a palavra final (SUNSTEIN, Cass R. A constitution of many minds: why the founding document doesn’t mean what it meant before. Princeton University Press, 2009).”23

A autocontenção do Poder Judiciário, diante das opções legislativas e administrativas legítimas, é imperativa e corolário da separação dos Poderes da República, outra cláusula pétrea do nosso ordenamento (art. 60, § 4º, da CF).

5.5. A nocividade do ruído e o standard probatório

A partir da leitura do acórdão no ARE n. 664.335, percebe-se que a maioria dos Ministros proferiu os votos com base nas seguintes premissas: (i) o ruído causa prejuízos à saúde da pessoa a ele exposta, em razão da absorção pelo aparelho auditivo e, também, pelo restante do corpo humano (danos auditivos e extra-auditivos); e (ii) os equipamentos de proteção individual auriculares disponíveis não são capazes de eliminar ou neutralizar o ruído a contento, especialmente quanto à absorção por outras vias além do aparelho auditivo.

Com esse entendimento, a maioria dos Ministros expôs em seus votos e nos debates crer que a adoção de EPI auricular não é capaz de afastar a nocividade do agente ruído, para fins de aposentadoria especial.

A questão da nocividade do ruído à saúde do trabalhador envolve conhecimentos de como a pressão sonora se propaga, como é absorvida e como interage com o corpo humano. Requer compreensão sobre as possíveis consequências da exposição ao agente em determinados níveis e tempo. Sem dúvida, trata-se de matéria que requer domínio técnico específico que o juiz não detém e sobre a qual, portanto, depende do parecer de especialistas.

A adequação do entendimento majoritário prevalescente no ARE n. 664.335, portanto, também deve ser antecedida da análise e compreensão do que a ciência atesta acerca do tema, de acordo com o standard probatório vigente em nosso ordenamento.

A comprovação de uma hipótese é sempre uma questão contextual, na medida em que depende do conjunto probatório analisado em um dado momento. De acordo com o standard probatório que vige no Brasil, para que uma hipótese aduzida por uma das partes seja considerada comprovada não basta que seja corroborada pelos meios de prova produzidos.

A comprovação da hipótese deve ser passível de reprodução e repetição. Ou seja, é preciso que ela seja corroborada não apenas pelas provas já realizadas, mas também por novas provas que produzam o mesmo resultado, consistentemente24.

As premissas sobre as quais a maioria dos Ministros se baseou, expostas anteriormente, são de ordem técnico-científica e não jurídicas. Por tal razão, os dados e análises científicos disponíveis sobre o tema é que permitem verificar a acuidade e veracidade daqueles pontos de partida.

O fundamento extrajurídico da questão não passou despercebido ao Supremo Tribunal Federal, de modo que no acórdão formalizado no ARE n. 664.335 consta que a conclusão ali alcançada era provisória e poderia ser alterada pelo desenvolvimento da ciência. É verdade que a afirmação feita pelo Ministro relator, Luiz Fux, e incorporada ao acórdão, faz referência ao desenvolvimento científico que propiciaria a produção de EPI capaz de neutralizar a nocividade do ruído em sua inteireza e de forma eficaz (dado que o Ministro estava convencido de que o EPI então disponível não o era). Entretanto, a tese firmada deve ser reavaliada, também, a partir de uma análise científica quanto à veracidade das premissas que foram adotadas no julgamento do Tema n. 555.

O reexame científico dos pontos de partida mencionados é propiciado pelo estudo técnico-científico da realidade de cada caso concreto, o que pode ser feito a partir do PPP e do LTCAT ou de outro laudo elaborado sobre as reais condições do ambiente laboral, incluindo medidas de proteção adotadas. Por isso, a prova técnica que seja produzida com rigor científico e ateste a eliminação ou neutralização da nocividade do ruído deve, necessariamente, prevalecer.

Não se pretende que o magistrado seja vinculado pelas conclusões do perito, ou pelo teor do PPP e LTCAT. Contudo, quando a prova do fato depende de conhecimento técnico-científico, como ocorre no caso da exposição ao ruído e sua atenuação, as conclusões do especialista, que detém expertise que o magistrado não detém, somente poderão ser desconsideradas, quando refutadas por outros elementos de prova idoneamente produzidas. É o que determina o standard probatório vigente em nosso ordenamento.

A verificação da adoção de medidas suficientes à eliminação ou neutralização da nocividade do ruído somente se faz possível por meio de prova técnica, que não pode ser substituída por suposições apriorísticas.

Entretanto, o que se vê em decisões que se multiplicam no Judiciário e no contencioso administrativo acerca da nocividade do ruído no ambiente laboral é a suplantação da verificação técnica das condições concretas por convicções desvinculadas da realidade dos fatos.

Tais decisões se apoiam em interpretação que atribui à tese firmada pelo Supremo Tribunal Federal no Tema n. 555 o caráter de presunção absoluta da impossibilidade de neutralização da nocividade do ruído ou, ainda, de norma que estabelece a ficção de que tal nocividade deve ser considerada sempre presente, independentemente da neutralização.

Conferir uma qualidade ou outra a tal tese é incompatível com nosso ordenamento, tanto pelo exposto nos subtópicos anteriores quanto pela inconformidade com o standard probatório vigente.

5.6. Estudos científicos acerca da eficácia de EPI na atenuação do ruído

É relevante trazer alguns estudos científicos que tratam da eficácia do EPI na atenuação da pressão sonora do ruído e da proteção do trabalhador contra os possíveis danos decorrentes da exposição ao agente. Por se tratar de tema complexo e afeito às ciências naturais, a menção será breve, apenas a título de referência.

Como exposto anteriormente, é possível perceber que os Ministros do Supremo Tribunal Federal ficaram convencidos de que o EPI não é hábil para impedir os efeitos danosos da exposição ao ruído. Existem, contudo, estudos que refutam as conclusões sobre as quais eles se basearam.

Rafael Nagi Cruz Gerges25 esclarece que o protetor auditivo tem por função a redução do nível da pressão sonora que atinge o ouvido de quem é exposto ao ruído até um nível que não represente prejuízo à sua saúde. Com base em um estudo chinês, ele demonstra que a aplicação de protocolo de treinamento é suficiente em obter a atenuação necessária para proteção dos empregados em campo.

O engenheiro explica, ainda, que quando o ouvido está protegido por EPI, existem quatro vias pelas quais o agente pode chegar ao ouvido: vazamento por contato, vibração do protetor auditivo, transmissão através do material e transmissão via ossos e tecidos.

Somente a transmissão via ossos e tecidos é capaz de atingir o ouvido médio e interno. Sobre isso, ele afirma que a parcela de ruído que é transmitida é atenuada em 40 a 60 dB, de modo que é “praticamente desprezível em ambientes em que o nível de ruído é inferior a 115 dB”26.

Quanto aos efeitos extra-auditivos (efeitos além da perda auditiva, como perda da qualidade do sono, vasoconstrição das extremidades, alterações da pressão sanguínea, alterações cardiovasculares, perturbação do equilíbrio hormonal etc.), o autor afirma que há pouca evidência de que tenham efeitos duradouros quando a exposição ao ruído é de até 85 dBA.

Baseando-se em diversos estudos, ele acrescenta que os efeitos extra-auditivos somente ocorrem quando há sobrecarga do sistema auditivo, bem como que o uso correto de EPI protege o sistema auditivo e evita, também, o desencadeamento desses outros efeitos.

Sobre as adversidades da exposição ao ruído, Francisco Cortes Fernandes27 esclarece que os efeitos extra-auditivos são mediados pelo sistema auditivo, de modo que é preciso ouvir o ruído para que eles ocorram, cuja probabilidade é reduzida pela proteção adequada dos ouvidos. Outro dado trazido pelo autor é de que o som transmitido pelo ar tem densidade de 0,0012 g/cm3 quando atinge o corpo humano, cuja densidade é de 1,07 g/cm3, o que provoca grande atenuação do ruído, resultando na penetração mínima de energia sonora para dentro do corpo.

O Relatório Técnico da Eficácia do Protetor Auditivo, elaborado pela Comissão de Estudo – Equipamentos de Proteção Auditiva da ABNT28, aponta que quando implementado um programa de conservação auditiva eficaz dentro de uma empresa com o correto dimensionamento do protetor auditivo, a possibilidade de perda auditiva por parte do trabalhador é reduzida drasticamente. Esse mesmo documento aborda a absorção do ruído via ossos e tecidos, e afirma que a parcela da onda sonora que é transmitida para dentro do corpo humano é praticamente desprezível: em uma escala que vai de 0 a 1, apenas 0,1016 da energia da onda sonora incidente é transmitida para dentro do corpo humano.

Por esses estudos citados, é possível compreender que as premissas sobre as quais se baseou a tese firmada pelo Supremo Tribunal Federal no Tema n. 555 precisam ser reavaliadas.

6. A tipicidade tributária na exigência do GILRAT

A contribuição previdenciária patronal e seu adicional GILRAT têm natureza tributária, nos termos do art. 149 da Constituição Federal. A tributação, como toda e qualquer atuação que limite o campo de liberdade dos administrados, deve obedecer às garantias e regras impostas em nosso ordenamento jurídico.

A adequação normativa, na interpretação e aplicação do Direito, é um mandamento que decorre da unidade e coerência do ordenamento jurídico. Em direito tributário, a adequação é imposta, também, pelo princípio da legalidade, do qual a tipicidade29 é a dimensão material.

O princípio da tipicidade é dirigido ao legislador, que está adstrito aos critérios materiais dados pela Constituição Federal na outorga das competências tributárias aos entes federativos. Esse princípio está a serviço da segurança jurídica, conferindo previsibilidade à tributação e afastando-se do emprego de cláusulas gerais e conceitos demasiadamente abertos30.

A observância desse princípio pelo legislador, apenas, não é suficiente para promoção da determinabilidade do tributo. Os critérios da regra-matriz de incidência devem ser observados pelo aplicador do direito, sob pena de fragilizar e tornar inócua a tipicidade exigida da lei instituidora do tributo.

De forma mais direta, pode-se dizer que a obrigação tributária somente surge com a verificação no mundo real de fato que corresponda à hipótese de incidência descrita na lei, o que se apreende da leitura atenta do Código Tributário Nacional (CTN).

Como se sabe, a obrigação tributária pode ser principal ou acessória.

A obrigação acessória “decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interêsse da arrecadação ou da fiscalização dos tributos” (§ 2º do art. 113 do CTN).

A obrigação principal “surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente” (§ 1º).

O CTN, em seu art. 115, conceitua fato gerador da obrigação principal como “a situação definida em lei como necessária e suficiente à sua ocorrência”. O art. 116 dispõe que se considera ocorrido o fato gerador e existentes seus efeitos: (i) “tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios”; e (ii) “tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos têrmos de direito aplicável”.

A Ministra do Superior Tribunal de Justiça, Regina Helena Costa, leciona que “ao mencionar-se a expressão ‘fato gerador’, faz-se necessário esclarecer em que sentido se a está empregando, especificando-o: fato gerador in abstracto, para a hipótese normativa, ou fato gerador in concreto, para situação efetivamente ocorrida”31.

A polissemia do termo, que se refere tanto ao antecedente da norma tributária quanto à concretização do fato jurídico que se subsome ao antecedente, provoca a doutrina a sugerir outros termos para se referir a cada um deles. O fato gerador do antecedente normativo é substituído pela expressão hipótese de incidência ou hipótese tributária. Já o fato gerador in concreto é substituído por fato jurídico tributário ou fato imponível.

Voltando à lição da Ministra Regina Helena Costa, “entende-se por hipótese de incidência tributária a descrição legislativa de um fato que, uma vez acontecido, enseja o nascimento da obrigação tributária principal. Trata-se, portanto, de uma situação fática, apontada pela lei, como apta a deflagrar o surgimento da obrigação de pagar tributo.”32 Apenas quando ocorrido o fato descrito na hipótese de incidência tributária é que surge a obrigação tributária e o dever de pagar o tributo33.

No mesmo sentido ensina Paulo de Barros de Carvalho, para quem a obrigação tributária surge com a ocorrência do fato jurídico tributário, de forma automática, e passa a ser exigível com o lançamento, que pode ser feito pelo particular ou pela Administração34.

Assim, tanto os dispositivos do CTN quanto a doutrina apontam que a obrigação tributária nasce ou surge apenas quando ocorre ou se aperfeiçoa o fato jurídico tributário que se subsome à hipótese de incidência.

No caso da contribuição previdenciária adicional GILRAT, a efetiva e permanente (não ocasional nem intermitente) exposição a agente nocivo no ambiente de trabalho que prejudique a saúde ou a integridade física é requisito intransponível, em observância à legalidade e à tipicidade tributária, que exige, para a consumação da exação, a verificação no caso concreto da hipótese de incidência ou do antecedente material do fato gerador previsto na norma.

A eliminação ou atenuação do ruído a patamares admitidos na legislação, por qualquer medida, inclusive o uso de EPI, impede que o fato jurídico tributário se concretize, de modo que não nasce a obrigação tributária de pagar o GILRAT.

Isso porque no direito tributário, dada a compulsoriedade da exação e sua necessária tipicidade, a verificação da incidência de tributos se dá entre proposições contrárias: diante de um mesmo fato jurídico a exação ou é obrigatória ou é proibida.

Trata-se de silogismo simples. A premissa maior é que a exposição efetiva e permanente a agente nocivo que prejudique a saúde ou a integridade física do empregado ensejará o pagamento do GILRAT. A premissa menor é que a atenuação do agente a nível permitido por lei elimina sua nocividade. Logo, a única conclusão que resta é que, quando a prejudicialidade de um agente é eliminada por medidas e equipamentos de proteção, o GILRAT não é devido.

Existe um encadeamento rigoroso de condições antecedentes e necessárias quando se trata da concessão do benefício e da exigência da contribuição social que o custeia. A simples suposição ou exercício de probabilidade por parte da administração tributária não pode substituir a realidade fática.

7. Conclusão

A partir da análise da legislação que disciplina a questão da exposição a agentes nocivos no ambiente de trabalho, percebe-se que a escolha do legislador é atribuir presunção relativa às informações constantes do PPP e LTCAT, sujeitas à refutação por outra prova técnica que seja produzida.

A força obrigatória da tese firmada pelo Supremo Tribunal Federal no ARE n. 664.335 (Tema n. 555) é adstrita aos exatos termos do enunciado e não alcança as razões de decidir. Ela deve ser avaliada, também, sob o prisma da coerência obrigatória do ordenamento jurídico.

Assim, as hipóteses interpretativas de que a mencionada tese teria estabelecido (i) presunção absoluta de que o ruído é impossível de ser neutralizado por EPI, ou (ii) de que, independentemente de eliminação ou neutralização, a nocividade deve ser sempre fictamente considerada presente, para fins trabalhistas ou previdenciários, devem ser descartadas de plano, pois lhes falta conformidade com outras normas do sistema.

Da leitura do acórdão formalizado no ARE n. 664.335 apreende-se que a decisão do Supremo Tribunal Federal se baseou em duas premissas: (i) a exposição a ruído excessivo causa danos auditivos e extra-auditivos, como consequência da absorção por todo o corpo; e (ii) os EPIs disponíveis não são capazes de eliminar ou neutralizar o ruído de forma suficiente, especialmente por protegerem apenas o aparelho auditivo.

Essas premissas, no entanto, parecem ser refutadas por estudos científicos recentes sobre o tema. Sem que sejam atestadas cientificamente, a conclusão adotada pela Corte a partir dessas proposições carece de fundamentação idônea.

A verdade é que, ao avançar sobre questão fática, o Supremo Tribunal Federal tratou de matéria alheia ao controle de constitucionalidade. A verificação das condições do ambiente de trabalho depende das circunstâncias fáticas de cada caso concreto, que necessariamente devem ser avaliadas de forma casuística, de acordo com o standard probatório aplicável juridicamente, que não pode ser substituído por crença íntima do julgador.

A casuística pode ser verificada a partir do LTCAT e do PPP ou outro laudo técnico, que deve prevalecer quanto à constatação da exposição a ruído excessivo no ambiente de trabalho e a adoção de medidas que resultem na eliminação ou neutralização da sua nocividade.

A tese firmada pelo Supremo Tribunal Federal quanto ao ruído, no Tema n. 555, deve ser revista, pois está em clara inadequação sistêmica, por contrariar as garantias constitucionais do direito à petição, ao contraditório e à ampla defesa, e violar o princípio da separação dos Poderes, ao invalidar a escolha legislativa quanto ao valor do PPP e do LTCAT. A necessidade de revisão, aliás, constou expressamente no acórdão formalizado, em que se estabeleceu que a tese firmada quanto ao ruído é provisória.

O que se constata é que, uma década depois do julgamento, a referida tese tem sido multiplicada por decisões judiciais que concluem pelo direito à aposentadoria especial ou mesmo pelo adicional de insalubridade, na seara trabalhista, quando há ruído acima dos patamares permitidos legalmente, em detrimento da avaliação técnica das condições do ambiente de trabalho dos casos concretos que atestam sua neutralização por medidas de proteção, em evidente desrespeito ao standard probatório vigente em nosso ordenamento jurídico.

O quadro que se formou se completa com o lançamento de ofício pela administração tributária federal para cobrança do adicional previdenciário previsto no art. 22, II, da Lei n. 8.212/1991, cumulado com o § 6º do art. 57 da Lei n. 8.213/1991, para o financiamento do benefício da aposentadoria especial, especialmente desde a edição do Ato Declaratório Interpretativo RFB n. 2/2019 e do Decreto n. 10.410/2020.

Contudo, a exigência do GILRAT em hipótese em que a nocividade do ruído é eliminada pela atenuação a patamar permitido por lei é inconstitucional e ilegal.

8. Referências

AMARAL SANTOS, Moacyr. Primeiras linhas de direito processual civil. 4. ed. São Paulo: Max Limonad, 1973. v. III, n. 684.

BOBBIO, Norberto. Teoria da norma jurídica. 3. ed. revista. Bauru/SP: Edipro, 2005.

BOBBIO, Norberto. Teoria do ordenamento jurídico. 2. ed. revista. São Paulo: Edipro, 2014.

CARVALHO, Paulo de Barros. Direito tributário: fundamentos jurídicos da incidência. 9. ed. revista. São Paulo: Saraiva, 2008.

DWORKIN, Ronald. Levando os direitos a sério. 3. ed. São Paulo: WMF Martins Fontes, 2010.

FERNANDES, Francisco Cortes. Efeitos da exposição ao ruído. Anais 20º Congresso da Associação Nacional de Medicina do Trabalho – Painel de avaliação de ruído e vibração. Revista Brasileira de Medicina do Trabalho. 2023;21 (Suppl1):2-11.

GERGES, Rafael Nagi Cruz. Protetores auditivos: atenuação real e efeitos extra-auditivos. Anais 20º Congresso da Associação Nacional de Medicina do Trabalho – Painel de avaliação de ruído e vibração. Revista Brasileira de Medicina do Trabalho. 2023;21 (Suppl1):2-11.

GÜNTHER, Klaus. Teoria da argumentação no direito e na moral: justificação e aplicação. Tradução de Cláudio Molz. São Paulo: Landy Editora, 2004.

JORGE, Carolina Schäffer Ferreira. Efeitos das decisões proferidas pelo Supremo Tribunal Federal sobre a coisa julgada tributária. São Paulo/SP: IBDT, 2024. (Série Doutrina Tributária 58)

KELSEN, Hans. Teoria pura do direito. 6. ed. Tradução Luís Carlos Borges. São Paulo: Martins Fontes, 2003.

KELSEN, Hans. Teoria geral do direito e do Estado. 3. ed. Tradução Luís Carlos Borges. São Paulo: Martins Fontes, 1998.

MACHADO, Hugo de Brito. Curso de direito tributário. 39. ed. revista, atualizada e ampliada. São Paulo: Malheiros, 2018.

MARINONI, Luiz Guilherme. Curso de direito constitucional. 8. ed. São Paulo: Saraiva Educação, 2019.

MEDINA, Damares; PEREIRA, Flávio Henrique Unes. Revisão de tese constitucional vinculante. Disponível em: https://www.jota.info/artigos/revisao-de-tese-constitucional-vinculante. Acesso em: 6-dez-24.

PADRE, Diogo Augusto Vidal; CARVALHO, Ivan Lira. Revisando o princípio da tipicidade tributária: uma análise a partir da noção de conceitos e tipos. Revista Opinião Jurídica 34. Fortaleza, maio/agosto 2022. Disponível em: https://periodicos.unichristus.edu.br/opiniaojuridica/article/view/4051. Acesso em: 6-dez-24.

QUEIROZ E SILVA, Jules Michelet Pereira. Standards de prova no direito tributário. São Paulo/SP: IBDT, 2022. (Série Doutrina Tributária 49)

ROSS, Alf. Direito e justiça. Tradução Edson Bini, revisão técnica Alysson Leandro Mascaro. Bauru/SP: Edipro, 1ª reimpressão, 2003.

SCHOUERI, Luís Eduardo. Direito tributário. 8. ed. São Paulo: Saraiva Jur, 2018.

TORRES, Ricardo Lobo. O princípio da tipicidade no direito tributário. Revista Direito Tributário Atual v. 18. São Paulo: IBDT e Dialética, 2004. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1722. Acesso em: 6-dez-24.

WRÓBLEWSKI, Jerzy. Lenguaje jurídico e interpretación jurídica. Sentido y hecho en el derecho. México: Fontamara, 2008.

ZILVETI, Fernando Aurelio. Tipicidade e simplicidade no direito tributário. Revista Direito Tributário Atual v. 50. São Paulo: IBDT, 2022. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2172. Acesso em: 6-dez-24.

1 Supremo Tribunal Federal, Tribunal Pleno, Recurso Extraordinário com Agravo n. 664.335/SC, Tema n. 555, Rel. Min. Luiz Fux, julgado em 4.12.2014, publicado em 12.2.2015. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=7734901. Acesso em: 6-dez-24.

2 O art. 19, § 1º, I, da Emenda Constitucional n. 103/2019 estipulou idade mínima como requisito cumulativo para concessão da aposentadoria especial, dispositivo que é objeto da Ação Direta de Inconstitucionalidade n. 6.309, nesta data ainda não julgada, proposta pela Confederação Nacional dos Trabalhadores da Indústria (CNTI). Disponível em: https://portal.stf.jus.br/processos/detalhe.asp?incidente=5848987. Acesso em: 6-dez-24.

3 A descrição da Controvérsia n. 274 no Superior Tribunal de Justiça é a seguinte: “Se o que consta do Perfil Profissiográfico Previdenciário (PPP), por si só, é suficiente para provar a eficácia ou a ineficácia do Equipamento de Proteção Individual (EPI), na neutralização de agentes nocivos à saúde e na manutenção da integridade física do trabalhador, para fins de reconhecimento de tempo especial.”

4 Superior Tribunal de Justiça, Primeira Seção, Recurso Especial n. 1.828.606/RS, Tema n. 1.090, Rel. Min. Herman Benjamin, recurso não conhecido por decisão monocrática do relator publicada em 14.4.2023. O parecer consta nos autos do recurso especial, às fls.3213-3267. Disponível em: https://cpe.web.stj.jus.br/api/visualizador/externo/processos/201902181098/peca?autorizacao=E1A21CC451C96F6FB44FB21CD4C0B968992A5DFAFED3E9C53F02DA885FE36CE30741E2EAE201816C6A08EAEC7DEA94DA9B6663FBDF2DD6B9113CF4B75EB19207C4E217CA75F2247A3583AFF09249B853FD424D5D9417CBED19E31C0F28B03C06F81073C4EA45B4236684AD99D1B6221E52466697389BB140FE849388940B3958&token=AA0F298B0C729010719BAA97E34E585A1EB27EC7. Acesso em: 6-dez-24.

5 A definição de agente físico dada pelo Anexo I da NR-01 é a seguinte: “Qualquer forma de energia que, em função de sua natureza, intensidade e exposição, é capaz de causar lesão ou agravo à saúde do trabalhador. Exemplos: ruído, vibrações, pressões anormais, temperaturas extremas, radiações ionizantes, radiações não ionizantes.”

6 A possibilidade de questionamento pelo trabalhador está prevista no § 10 do art. 68 do Decreto n. 3.048/1999 e no § 6º do art. 281 da IN PRES/INSS n. 128/2022, e a exigência pelo INSS consta do § 5º do art. 281 dessa mesma instrução normativa.

7 Ver MARINONI, Luiz Guilherme. Curso de direito constitucional. 8. ed.. São Paulo: Saraiva Educação, 2019, p. 1.368.

8 Ver Supremo Tribunal Federal, Tribunal Pleno, Ação Direta de Constitucionalidade n. 1/DF, Rel. Min. Moreira Alves, julgado em 1º.12.1993, publicado em 16.6.1995. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=881. Acesso em: 6-dez-24; Reclamação com Agravo n. 52.455/RS, 2ª Turma, Rel. Min. Edson Fachin, julgado em 21.6.2022, publicado em 1º.7.2022. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=761720907. Acesso em: 6-dez-24; Reclamação com Agravo n. 48.910/PI, 2ª Turma, Rel. Min. Ricardo Lewandowski, julgado em 4.10.2021, publicado em 22.10.2021. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=757870744. Acesso em: 6 dez. 24; Embargos de Declaração em Reclamação n. 43.549/MA, 1ª Turma, Rel. Min. Alexandre de Moraes, julgado em 30.8.2021, publicado em 20.9.2021. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=757324562. Acesso em: 6-dez-24.

9 AMARAL SANTOS, Moacyr. Primeiras linhas de direito processual civil. 4. ed. São Paulo: Max Limonad, 1973. v. III, n. 684, p. 83.

10 JORGE, Carolina Schäffer Ferreira. Efeitos das decisões proferidas pelo Supremo Tribunal Federal sobre a coisa julgada tributária. São Paulo/SP: IBDT, 2024, p. 67.

11 WRÓBLEWSKI, Jerzy. Lenguaje jurídico e interpretación jurídica. Sentido y hecho en el derecho. México: Fontamara, 2008, p. 136 e ss. ROSS, Alf. Direito e justiça. Tradução Edson Bini, revisão técnica Alysson Leandro Mascaro. Bauru/SP: Edipro, 1ª reimpressão, 2003, p. 135 e ss. KELSEN, Hans. Teoria pura do direito. 6. ed. Tradução Luís Carlos Borges. São Paulo: Martins Fontes, 2003, p. 80.

12 KELSEN, Hans. Teoria geral do direito e do Estado. 3. ed. Tradução Luís Carlos Borges. São Paulo: Martins Fontes, 1998, p. 54 e ss.

13 MARINONI, Luiz Guilherme. Curso de direito constitucional. 8. ed.. São Paulo: Saraiva Educação, 2019, p. 1377.

14 Damares Medina e Flávio Henrique Unes Pereira alertam que o regimento interno do STF e o CPC não estabelecem o procedimento para revisão de precedentes pelo seu Tribunal Pleno. Os autores afirmam que é possível identificar decisões que determinam a admissão de recursos extraordinários com o escopo de rediscutir as premissas de paradigmas. Disponível em: https://www.jota.info/artigos/revisao-de-tese-constitucional-vinculante. Acesso em: 6-dez-24.

15 MARINONI, Luiz Guilherme. Curso de direito constitucional. 8. ed.. São Paulo: Saraiva Educação, 2019, p. 1489.

16 Supremo Tribunal Federal, Tribunal Pleno, Recurso Extraordinário n. 655.265, Rel. Min. Luiz Fux, julgado em 13.4.2016, publicado em 5.8.2016. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=11465268. Acesso em: 6 dez. 24.

17 BOBBIO, Norberto. Teoria do ordenamento jurídico. 2. ed. São Paulo: Edipro, 2014.

18 BOBBIO, Norberto. Teoria do ordenamento jurídico. 2. ed. São Paulo: Edipro, 2014, p. 84.

19 Supremo Tribunal Federal, Recurso Extraordinário n. 434.059-3/DF, Rel. Min. Gilmar Mendes, julgado em 7.5.2008, publicado em 12.9.2008. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=547287. Acesso em: 6-dez-24.

20 GÜNTHER, Klaus. Teoria da argumentação no direito e na moral: justificação e aplicação. Tradução de Cláudio Molz. São Paulo: Landy Editora, 2004, p. 67.

21 DWORKIN, Ronald. Levando os direitos a sério. 3. ed. São Paulo: WMF Martins Fonte, 2010, p. 186.

22 DWORKIN, Ronald. Levando os direitos a sério. 3. ed. São Paulo: WMF Martins Fonte, 2010, p. 184.

23 Supremo Tribunal Federal, Tribunal Pleno, Ação Direta de Inconstitucionalidade n. 4.849/DF, Rel. Min. Luiz Fux, julgada em 7.5.2024, publicada em 22.5.2024. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=777101492. Acesso em: 6-dez-24.

24 QUEIROZ E SILVA, Jules Michelet Pereira. Standards de prova no direito tributário. São Paulo: IBDT, 2022, p. 122 e ss.

25 GERGES, Rafael Nagi Cruz. Protetores auditivos: atenuação real e efeitos extra-auditivos. Anais 20º Congresso da Associação Nacional de Medicina do Trabalho – Painel de avaliação de ruído e vibração. Revista Brasileira de Medicina do Trabalho. 2023;21 (Suppl1):2-11.

26 O nível de 115 dB é o limite máximo de tolerância estipulado pela NR-15, pelo tempo máximo de sete minutos diários.

27 FERNANDES, Francisco Cortes. Efeitos da exposição ao ruído. Anais 20º Congresso da Associação Nacional de Medicina do Trabalho – Painel de avaliação de ruído e vibração. Revista Brasileira de Medicina do Trabalho. 2023;21 (Suppl1):2-11.

28 Disponível em: https://abraseg.com.br/wordpress/arquivos/relatorio-tecnico-eficacia-do-protetor-auditivo.pdf. Acesso em: 6-dez-24.

29 O presente estudo emprega o termo tipicidade na acepção de conformidade com o tipo, bem como de enquadramento do fato do mundo real com a hipótese de incidência prevista na norma.

30 ZILVETI, Fernando Aurelio. Tipicidade e simplicidade no direito tributário. Revista Direito Tributário Atual v. 50. São Paulo: IBDT, 2002, p. 502-521. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2172. Acesso em: 6-dez-246 dez. 24. TORRES, Ricardo Lobo. O princípio da tipicidade no direito tributário. Revista Direito Tributário Atual v. 18. São Paulo: IBDT, 2004, p. 23-51. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1722. Acesso em: 6-dez-24. PADRE, Diogo Augusto Vidal; CARVALHO, Ivan Lira. Revisando o princípio da tipicidade tributária: uma análise a partir da noção de conceitos e tipos. Revista Opinião Jurídica 34. Fortaleza, maio/agosto 2022, p. 30-59. Disponível em: https://periodicos.unichristus.edu.br/opiniaojuridica/article/view/4051. Acesso em: 6-dez-24.

31 COSTA, Regina Helena. Curso de direito tributário: Constituição e Código Tributário Nacional. 2. ed. São Paulo: Saraiva, 2012, p. 196.

32 COSTA, Regina Helena. Curso de direito tributário: Constituição e Código Tributário Nacional. 2. ed. São Paulo: Saraiva, 2012, p. 203.

33 COSTA, Regina Helena. Curso de direito tributário: Constituição e Código Tributário Nacional. 2. ed. São Paulo: Saraiva, 2012, p. 233.

34 CARVALHO, Paulo de Barros. Fundamentos jurídicos da incidência tributária. 9. ed. rev. São Paulo: Saraiva, 2012, p. 295, 329-330.