O IBS, o Comitê Gestor e seus Reflexos junto ao Pacto Federativo: tomando Consciência do Debate

The IBS, the Management Committee and their Reflexes on the Federative Pact: becoming Awareness of the Debate

Kellson Holanda Leal de Freitas

Mestre em Administração, com cursos de especialização em Contabilidade Forense e Investigação de Fraudes, em Direito Tributário, em Direito Comercial e em Ciência de Dados. Bacharel em Direito. E-mail: kellson7777@gmail.com.

Recebido em: 7-12-2024 – Aprovado em: 25-4-2025

https://doi.org/10.46801/2595-6280.59.14.2025.2632

Resumo

A EC n. 132, promulgada no final de 2023, promoveu alterações profundas no Sistema Tributário Nacional, havendo a modificação de tributos, a construção de novos modelos de competência tributária, entre outras alterações consideráveis. A CF/1988 consigna a forma federativa de Estado como um dos cânones do atual Estado de Direito e isso levanta o debate quanto ao impacto da EC n. 132/2023 junto às estruturas federativas. Dito isso, o presente artigo disporá a respeito da Reforma Tributária trazida pela EC n. 132/2023 e de seus reflexos junto ao pacto federativo. Para isso, serão definidos os contornos do que se entende por pacto federativo, particularmente quanto ao aspecto do federalismo fiscal, apontadas as alterações na tributação sobre consumo, realçando aquelas que gravitam em torno do IBS e do Comitê Gestor, além de, ao final, apresentar um posicionamento sobre o tema em discussão.

Palavras-chave: Pacto Federativo, Pacto Federativo Fiscal, Reforma Tributária, IBS, Comitê Gestor.

Abstract

The EC n. 132, promulgated at the end of 2023, promoted profound changes in the National Tax System, with the modification of taxes; the construction of new models of tax competence; among other considerable changes. CF/1988 enshrines the federative form of State as one of the canons of the current Rule of Law and this raises the debate regarding the impact of EC n. 132/2023 on federative structures. That said, this article will discuss the tax reform brought by EC n. 132/2023 and its effects on the federative pact. To this end, the contours of what is understood as a federative pact will be defined, particularly regarding the aspect of fiscal federalism, the changes in consumption taxation will be highlighted, highlighting those that revolve around the IBS and the Management Committee, in addition to, at the end, present a position on the topic under discussion.

Keywords: Federative Pact, Fiscal Federative Pact, Tax Reform, IBS, Management Committee.

1. Introdução

A Emenda Constitucional n. 132 (EC n. 132/2023), promulgada em 20 de dezembro de 2023, é um marco no Direito Constitucional e Tributário, unificando tributos e apresentando uma nova forma de interação entre os entes federados, com o estabelecimento de tributos de competência compartilhada e a indicação de criação de um Comitê Gestor, responsável por competências administrativas ligadas a esse tributo. Tais alterações levantam questões a respeito de seu impacto na organização do Estado e autonomia dos entes federativos.

O presente artigo pretende aclarar os principais pontos de discussão que envolvem a transformação da tributação sobre consumo, promovida pela EC n. 132/2023, buscando responder à seguinte indagação: as alterações constitucionais promovidas pela EC n. 132/2023 ocasionam a ruptura do pacto federativo?

Nesse intuito, a presente análise refletirá a respeito dos seguintes pontos: a criação de um imposto de competência compartilhada, entre Estados, Distrito Federal e Municípios, com a unificação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto Sobre Serviços (ISS); a indicação de Lei Complementar, de competência federal, para a instituição do Imposto Sobre Bens e Serviços (IBS); e a previsão de criação de um Comitê Gestor com competências relacionadas à administração do IBS, entidade pública a ser criada por meio de Lei Complementar federal e distinta dos órgãos tributários dos entes envolvidos.

Pretende-se, ainda, munir o leitor com argumentos favoráveis e contrários à fratura do pacto federativo. Isso, a fim de que, ao final, seja possibilitada ao leitor uma tomada de posicionamento, seja junto a uma corrente ou a outra.

Para consecução de tal objetivo, primeiramente será feita uma explanação a respeito do pacto federativo brasileiro; em seguida será explorada a questão do pacto federativo fiscal; posteriormente, serão apresentadas as modificações trazidas pela EC n. 132/2023 que estão, aqui, em discussão; o tópico posterior tratará de investigar como a doutrina tem se posicionado a respeito do tema, trazendo argumentos que apontam no sentido de uma ruptura do pacto federativo e argumentos contrários, que indicam uma preservação da atual forma federativa de Estado; por fim, considerando toda a instrução deste estudo, ficará a cargo do último tópico conclusão, projetando o posicionamento do autor, acompanhada das referências ao trabalho de outros autores, utilizados na construção do projeto aqui proposto.

Ressalta-se que o presente trabalho restringir-se-á às alterações promovidas pela EC n. 132/2023, não tratando de projeto de lei ainda em discussão junto ao Congresso Nacional. Apesar disso, serão utilizados estudos dirigidos à análise do texto corrente quando da apresentação do Projeto de Emenda à Constituição n. 45/2019 (PEC n. 45/2019), projeto este que deu origem à EC n. 132/2023, sendo assim, contemporizados tais estudos, extraindo-se das análises os aspectos que permaneceram no texto promulgado.

2. Pacto Federativo

O Pacto Federativo consiste em um conjunto de regras que evidenciam a estrutura de um Estado Federado, definindo os entes que o compõem, dividindo competências, estabelecendo campos de atuação, divisão de recursos, além de, em maior ou menor grau, regras de autonomia. Carrazza ensina que se trata de uma associação de Estados, em que os entes associados destacam parte de suas prerrogativas, entre elas, a de maior destaque é a soberania, em nome da formação de uma estrutura maior, com personalidade jurídica distinta das unidades individuais1.

A forma federativa de Estado é um valor enraizado no processo de formação do Estado brasileiro. Desde a Constituição de 1891, a primeira após a Proclamação da República, em 15 de novembro de 1889, o Estado vem se organizando dessa forma2. De lá para cá, a forma federativa de Estado vem sendo tema de destaque pelo legislador constituinte3.

A Constituição Federal de 1988 (CF/1988) retrata a União, os Estados, o Distrito Federal e os Municípios como os entes que compõem a Federação brasileira4. Tamanha é a importância da estrutura federativa que a CF/1988 tratou de erigi-la à condição de cláusula pétrea5, consignando, em seu art. 60, § 4º, I, a vedação de se deliberar acerca de proposta de emenda que tenha por objeto qualquer inclinação à abolição da forma federativa de Estado.

Atente-se para o fato de que o texto constitucional tratou de vedar não apenas alterações, ou seja, um processo legislativo de emenda constitucional concluso, mas inibiu a mera “deliberação” a respeito do tema. Isso reforça a intenção do constituinte de garantir segurança à condição federativa e de sustar, logo de início, qualquer fagulha em sentido contrário.

O Brasil tem sua construção federada enquadrada no modelo de federalismo cooperativo. O federalismo cooperativo, diferentemente do federalismo dual6, é o arquétipo em que, além de uma segmentação de competências específicas, ou exclusivas, há também um núcleo de competências concorrentes e comuns, em que os entes atuam de forma compartilhada, coordenada7.

3. Pacto Federativo Fiscal

O chamado Pacto Federativo Fiscal, ou federalismo fiscal, trata-se de uma seção do pacto federativo, pode ser conceituado como o conjunto de competências e atribuições, de natureza fiscal e tributária, distribuídas entre os entes federados. Isso é o resultado de demandas históricas, em direção de uma maior autonomia dos entes subnacionais em relação ao governo central.

Ter-Minassian, debruçando-se sobre as questões macroeconômicas que circundam o federalismo, ensina que parcela do movimento de descentralização de receitas e despesas decorre do próprio processo de evolução da sociedade, cada vez mais democrática e participativa8. Fenômeno que vem transformando Estados e revelando uma sociedade que demanda por uma maior participação na alocação de gastos e na previsão de recursos, não se contentando com um papel secundário na formulação do orçamento e, consequentemente, na concepção das políticas públicas que impactam em sua vida.

Para Catarino e Abraham:

“O federalismo fiscal implica a distribuição de competências constitucionais fiscais entre os diferentes níveis de Estado, para que cada um, de modo autônomo e na medida das respectivas competências e capacidade de financiamento, exerça e discipline a gestão da realidade financeira pública e tributária, nesta se incluindo as transferências fiscais, a composição, a dimensão e a natureza da despesa.”9

Chama-se a atenção para importantes aspectos indicados, e que são típicos do federalismo fiscal: o da partilha dos recursos, sendo o próprio ente federado responsável pela gestão e alocação de tais disponibilidades no cumprimento de suas finalidades, em especial o compartilhamento sob a forma de transferências intergovernamentais.

Quanto à partilha de recursos, a distribuição das competências tributárias é um aspecto que merece atenção nesse processo de descentralização. Não são desejáveis tanto os sistemas que concentram a arrecadação junto aos entes subnacionais, tão pouco os que aglutinam a arrecadação junto ao ente central10.

Há que se encontrar um equilíbrio. Preconiza-se, aqui, que o caminho mais observado, tanto na literatura quanto o adotado por países ao redor do mundo é o de associar modelos de arrecadação própria ao de transferências intergovernamentais11.

Identifica-se tal formatação no desenho das fontes de recursos dos entes federados brasileiros. No caso brasileiro há tanto a designação de fontes advindas de competências tributárias próprias quanto da partilha de recursos entre os entes federados, seja por meio do estabelecimento de fundos ou pela distribuição direta de parcela (percentual) do produto da arrecadação de um tributo12.

Constata-se que tais características refletem a autonomia, própria de cada ente, e, ao mesmo tempo, explicitam o elo decorrente do pacto federativo. Assim, a fragmentação do federalismo fiscal, ainda que qualificada como uma mera marginalização de um dos entes que o compõem, pode caracterizar uma ruptura da forma federativa de Estado.

A Constituição Federal de 1988 estabelece, a partir de seu art. 145, as regras e os desígnios que regem o Sistema Tributário Nacional, outorgando competências à União, aos Estados, ao Distrito Federal e aos Municípios para a instituição de tributos. Como bem sintetiza Junckes, a Constituição retrata as cinco espécies tributárias que servirão de molde na instrumentalização de tais tributos, são elas: “os impostos (CRFB/88, art. 145, I), as taxas (CRFB/88, art. 145, II), a contribuição de melhoria (CRFB/88, art. 145, III), o empréstimo compulsório (CRFB/88, art. 148), e as contribuições especiais (CRFB/88, art. 149)”13.

A CF/1988 não institui, mas outorga competência. Traz a tipificação, especificação ou zoneamento, das competências tributárias concedidas a cada ente, como a previsão do ICMS, imposto de competência dos estados e Distrito Federal, ou as taxas, espécie tributária que pode ser instituída por qualquer dos entes federados. As competências ora designadas não trazem consigo nenhuma hierarquia entre os entes federados, mas áreas de atuação distintas a cada um.

Tratada de forma mais esparsa no texto constitucional, distribuída entre os arts. 149-A, 153, 154, 155, 156, 195 e 239, essa tipificação de competências não será detalhada de forma mais ostensiva tendo em vista o escopo do presente trabalho gravitar em torno da unificação do ICMS e do ISS, originando o IBS, um imposto de competência compartilhada, conforme disposições trazidas no art. 156-A da Constituição Federal, da instituição do Comitê Gestor, previsto no art. 156-B da Constituição Federal, e os reflexos de tais alterações sob o chamado Pacto Federativo.

Não obstante, a seguir serão apresentadas as principais mudanças nessa tipificação de competências, as oportunizadas pelo advento da EC n. 132/2023, a fim de contextualizar o problema e evidenciar os impactos dessas alterações sob o enfoque do pacto federativo fiscal e consequentes implicações na forma federativa de Estado, estabelecida pela CF/1988.

4. Reforma Tributária

Como já explanado, a CF/1988 passou por recentes mudanças em seu texto. A EC n. 132/2023 trouxe importantes alterações no Sistema Tributário Nacional, tendo sua relevância revelada por meio da exposição das transformações centrais ocorridas nos impostos sobre consumo e do debate quanto às implicações decorrentes do IBS e do Comitê Gestor junto ao pacto federativo.

4.1. Alterações nos tributos sobre consumo

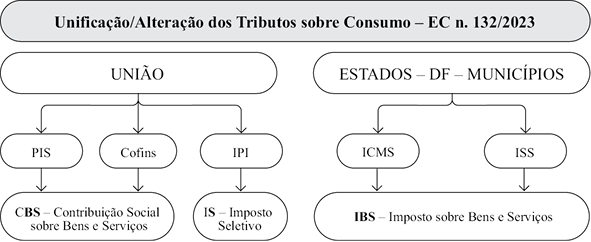

Destaca-se, primeiramente, a chamada unificação de tributos. Tributos como o ISS e o ICMS darão lugar ao IBS; o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) serão substituídos pela Contribuição sobre Bens e Serviços (CBS); e o Imposto Sobre Produtos Industrializados (IPI) será sucedido pelo Imposto Seletivo (IS), conforme ilustrado na imagem abaixo (Imagem 1):

Imagem 1 – Reestruturação dos Tributos sobre Consumo após EC n. 132/2023:

Fonte: adaptado de Guerra14.

Ocorreu uma verdadeira reestruturação do sistema tributário, havendo uma redução do número de tributos, simplificando o arcabouço tributário e “substituindo múltiplos tributos indiretos por um único imposto sobre o valor agregado”15. O avanço dessas mudanças não ocorrerá de forma imediata, sendo estabelecido um período de transição, delineado nos arts. 125 a 133 do Ato das Disposições Constitucionais Transitórias (ADCT).

Observa-se que, no caso do IBS, há a união de impostos de entes da Federação de diferentes níveis, ou status de atuação: Estados, Distrito Federal e Municípios. A EC n. 132/2023 inovou ao trazer uma nova espécie de competência tributária, a competência compartilhada.

Nos termos do art. 156-A, caput, da CF de 1988, “Lei complementar instituirá imposto sobre bens e serviços de competência compartilhada entre Estados, Distrito Federal e Municípios”16. Verifica-se uma “conurbação” de competências tributárias, já que as competências tributárias, antes divididas, bem segmentadas, agora apresentam contornos menos nítidos, sendo associadas a mais de um ente da Federação.

Outro ponto que merece destaque é o advento da figura do Comitê Gestor. No que concerne ao IBS, os entes subnacionais exercerão as competências de uniformizar entendimentos, arrecadar, decidir o contencioso administrativo, entre outras competências, exclusivamente, e de forma integrada, por meio do Comitê Gestor. A modificação constitucional ainda inclui, entre as atribuições do Comitê Gestor, entidade pública de regime especial (art. 156-B, § 1º, da CF/1988), a de coordenar as atividades administrativas de fiscalização, lançamento, cobrança, representação administrativa e representação judicial, todos referentes ao IBS, visando a integração entre os entes da Federação (art. 156-B, § 2º, da CF/1988).

As atribuições ora descritas como atividades administrativas continuam sob a tutela de cada ente federativo, realizadas pelas respectivas administrações tributárias e procuradorias, apenas a coordenação, nos termos trazidos em Lei Complementar, é que estará ao alcance do Comitê Gestor.

Feita tal explanação, há que se debater quais os impactos de tais medidas no Pacto Federativo, questionando-se se as alterações aqui elencadas, unificação de impostos estaduais e municipais, advento de competência compartilhada e previsão de criação de um Comitê Gestor, responsável pela administração do IBS, têm densidade suficiente para impactar os alicerces do Pacto Federativo brasileiro.

4.2. O IBS e o Comitê Gestor – implicações junto ao Pacto Federativo

O estabelecimento do IBS e a previsão de criação de seu Comitê Gestor são temas que vêm tomando conta do debate quando se fala das alterações constitucionais promovidas pela EC n. 132/2023. Aqui serão trazidas posições muitas vezes antagônicas a respeito do impacto de tais medidas no pacto federativo brasileiro, isso a fim de conscientizar o leitor de que os posicionamentos não são uníssonos, auxiliando-o a formar o próprio entendimento sobre a matéria.

4.2.1. A ruptura do Pacto Federativo

Ponto que chama a atenção é o fato de que, apesar de o texto constitucional reservar a instituição do IBS a “Lei Complementar” e de a competência tributária em si ser outorgada apenas aos Estados, Distrito Federal e Municípios, são órgãos federais os responsáveis por fazer tal tributo despontar no plano fático.

Oliveira, Rodrigues e Iglesias entendem que se trata da construção de um tributo eminente federal17. Isto é justificado em razão de a Lei Complementar em comento se tratar de uma norma que deve passar pelo crivo do Congresso Nacional (Câmara dos Deputados e Senado Federal) e o estudo quanto aos pontos passíveis de veto caber ao Presidente da República. Ou seja, todo o desenvolvimento do projeto se dá no âmbito do processo legislativo federal.

Além disso, vale lembrar que as casas do Congresso Nacional não representam institucionalmente os municípios18, restando, assim, pendente a participação de um dos entes federativos no processo de construção do IBS.

Prosseguindo, quanto à unificação de impostos, Queizor, Vidal e Wink identificam que a EC n. 132/2023 apresenta um modelo que centraliza, na União, os poderes de instituir e regular tributos, isso em descompasso com o modelo anterior, no qual o ISS e o ICMS eram instituídos por leis de competência dos Estados e Municípios19, acrescentando que “a competência compartilhada entre Estados, Distrito Federal e Municípios para o IBS não representa o mínimo necessário para se considerar a existência de autonomia legislativa tributária desses entes”20.

Nesse sentido, Souza, Ávila, Martins e Carrazza concluem21 que a autonomia dos entes subnacionais restaria consideravelmente reduzida, tendo em vista que sua atuação estaria adstrita a questões marginais ou instrumentais22. Já que aspectos fundamentais à concepção do IBS, como base de cálculo, fato gerador, entre outros, seriam definidos pela União, restaria afetada uma questão constitucionalmente sensível, a vedação trazida no § 4º do art. 60 da CF/198823.

No que tange ao Comitê Gestor, delineado no art. 156-B da CF/1988, esse vem sendo desapreciado especialmente pelos poderes atribuídos ao referido órgão, em desfavor de Estados, Distrito Federal e Municípios. Vivencia-se a situação em que a arrecadação e distribuição de um imposto é inteiramente transferida para um órgão representativo de 26 Estados, do Distrito Federal e de mais 5.500 Municípios24, mas que a regulamentação compete unicamente à União.

Interessante mencionar que o modelo trazido pela EC n. 132/2023 teve como parâmetro as legislações do Canadá e da Índia25. Apesar disso, destaca-se que, em relação ao Comitê Gestor, o texto promulgado difere desses modelos em alguns pontos. Em síntese, no que tange às atividades tributárias, no modelo canadense, há um arranjo administrativo conectado, até certo ponto, ao ente federal, já no modelo indiano, a administração e a fiscalização são realizadas por uma empresa não governamental e as demais atividades, como a uniformização de alíquotas, são realizadas por meio de um Comitê Gestor, com participação do ente federal e dos entes estaduais26.

No Brasil não há a participação do ente federal, no caso, da União, junto ao Comitê Gestor do IBS, sendo reservado assento apenas aos Estados, Distrito Federal e Municípios. Contudo, cabe à Lei Complementar, votada e sancionada por órgãos da União, a criação de tal instituto.

Em recente obra sobre o federalismo fiscal, Bevilacqua e Fonseca lembram que uma das atribuições do Comitê Gestor do IBS é a de agir no sentido de harmonizar as normas estabelecidas para o IBS e para a CBS27. Para isso, são necessárias tratativas junto ao ente federal, havendo, assim, um entrelace de compromissos e atividades na gestão desses tributos.

Evidencia-se a opção pela “delegação de autonomia”, arquétipo utilizado por outros países ao redor do mundo, é levantado o questionamento se tal estrutura seria o melhor caminho a ser trilhado, tendo em vista que, apesar de o Comitê Gestor do IBS possuir em seu quadro apenas entes subnacionais, isto não garantiria a autonomia desses entes28.

Partilham desse entendimento Conti e Mascarenhas, que entendem que, com o modelo do Comitê Gestor do IBS, há um processo de substituição da autonomia pela mera participação em um órgão colegiado29. Destaca-se uma perda contundente da autonomia de tais entes já que deixam de se manifestar de maneira independente a respeito de regimes tributários específicos, isenções e demais questões tributárias30.

Vale lembrar que existem precedentes de inconstitucionalidade ligados à quebra do pacto federativo, como a Ação Direta de Inconstitucionalidade (ADI) n. 939/DF31, julgada em 1993. A análise quanto ao posicionamento do Supremo Tribunal Federal (STF) em tal caso traz luz às fronteiras que delimitam o poder reformador do constituinte derivado.

A ADI n. 939/DF tinha por pano de fundo a EC n. 3 de 1993, que, ao permitir à União a instauração do já superado Imposto Provisório sobre a Movimentação ou a Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (IPMF), prescreveu, em seu § 2º do art. 2º, a desnecessidade de respeito a uma série de dispositivos ligados à limitação do poder de tributar previstos na CF de 1988, entre os quais o que prevê a “imunidade recíproca”, art. 150, inciso VI, da CF de 1988.

Como bem decantado por Oliveira, Rodrigues e Iglesias, tal emenda não tratava de extinguir a forma federativa de Estado, mas conturbava a gestão financeira dos entes subnacionais, restringindo a atuação destes na obtenção de recursos para a prestação dos serviços que lhes são afetos32. Esse ponto se mostra relevante considerando que o ICMS e o ISS são tributos de grande relevância para Estados, Distrito Federal e Municípios e deixarão de exercer sua competência tributária de forma plena33.

Em nome da harmonização, os governos locais poderão ver sua autonomia podada, sendo privados do livre desenvolvimento de políticas públicas de desenvolvimento econômico e social34. Pode-se interpretar que os Estados, o Distrito Federal e os Municípios deixarão de atuar em prol da formulação de estratégias arrecadatórias próprias, sendo levados agora a operar como “lobistas por repasses de recursos”35.

Levando em conta o exposto, é justificável construir aqui o entendimento de que se pode aplicar a lógica tratada na ADI n. 939/DF à EC n. 132/2023, hasteando-se possíveis vícios de constitucionalidade.

4.2.2. A preservação do Pacto Federativo

As críticas são duras e válidas. Apesar disso, há que se fazer um contraponto. Na ADI n. 2.024/DF36, que analisou alteração promovida pela EC n. 20 de 1998, incluindo o art. 40, o § 13, da CF de 1988, o STF leciona que a discriminação de limitações materiais, enumeradas no art. 60, § 4º, da CF/1988, não afasta toda e qualquer alteração pelo constituinte derivado, o que há, porém, é uma proteção ao núcleo essencial dos princípios e institutos por elas tuteladas, senão vejamos:

“[...]

1. A ‘forma federativa de Estado’ – elevado a princípio intangível por todas as Constituições da República – não pode ser conceituada a partir de um modelo ideal e apriorístico de Federação, mas, sim, daquele que o constituinte originário concretamente adotou e, como o adotou, erigiu em limite material imposto às futuras emendas à Constituição; de resto as limitações materiais ao poder constituinte de reforma, que o art. 60, § 4º, da Lei Fundamental enumera, não significam a intangibilidade literal da respectiva disciplina na Constituição originária, mas apenas a proteção do núcleo essencial dos princípios e institutos cuja preservação nelas se protege. [...]”37. (Destaque nosso)

Note-se, portanto, que as limitações materiais ora evidenciadas são destinadas à preservação futura de um eixo central, de um núcleo essencial do federalismo. Com isso, reformas e aprimoramentos da forma federativa de Estado são possíveis, sendo, até certo ponto, demandadas, dadas as transformações derivadas da própria evolução da sociedade.

Quanto à possibilidade de Lei Complementar, seguindo o processo legislativo federal, instituir o IBS, a Reforma Tributária criou uma regra até então inexistente, a “heteronomia institutiva de tributo”38. Sobre o tema, Heleno Taveira Tôrres ensina que “no federalismo deve-se manter o regime de ‘self-rule plus shared rule’, como bem sintetizado por Daniel Elazar[39], porquanto a autonomia da unidade requer também heteronomia, com normas externas de regulação das relações interestatais, no âmbito interno do federalismo”40.

Ou seja, apesar de se tratar de um imposto atinente aos entes subnacionais, a propulsão legislativa da União não desconfigura, ou desestrutura, a formatação federativa existente.

Regras heterônomas já eram previstas no texto constitucional antes das disposições acrescidas pela EC n. 132/2023. Exemplo disso é o Imposto sobre a Propriedade Territorial Rural (ITR), tributo de competência da União (art. 153, VI, da CF/1988).

A CF/1988 faculta, aos municípios, a adoção das atividades de arrecadação e cobrança do ITR relativo aos imóveis situados em suas circunscrições (art. 153, § 4º, III, da CF/1988). Indica ainda a Constituição que, em caso de opção pelo instrumento aqui disposto, a totalidade do valor arrecado com o ITR sob sua incumbência pertencerá ao ente municipal (art. 158, II, da CF/1988).

Verifica-se que se trata de um imposto de competência da União, instituído pela União, regido por regras federais, mas que pode ter atividades e, até mesmo, a integralidade do montante arrecadado, vinculados a outro ente, um ente subnacional.

Nesse ponto, vale esclarecer que o caso previsto no art. 156-A não se confunde com o reportado no art. 146, III, ambos da CF de 1988. O art. 156-A diz respeito à própria instituição de tributos, não ao estabelecimento de nomas gerais. Apesar disso, Tripodi acredita que a norma instituidora do IBS pode vir, no contexto fático, assemelhada a uma norma geral, associando-se assim, em um único instrumento legal, uma norma definidora de regras gerais e a norma que institui o imposto no plano jurídico41.

Ademais, a previsão de Estados, Distrito Federal e Municípios estabeleçam alíquotas próprias (art. 156-A, § 1º, IV, da CF/1988), com a participação legislativa direta de cada ente no processo de composição do montante arrecadado, possibilita a gestão de estratégias tributárias específicas, robustecendo o argumento em prol da preservação de autonomia federativa dos entes.

Quanto à figura do Comitê Gestor do IBS, vale lembrar que a CF/1988 não prevê, para o exercício da competência tributária e asseguração da autonomia financeira, apenas a execução de receitas propriamente arrecadas pelo ente, mas também a possibilidade de repartição de receitas entre os entes42. Entre outros instrumentos de repartição de receitas, podem ser referenciados o Fundo de Participação dos Estados e do Distrito Federal (FPE) e o Fundo de Participação dos Municípios (FPM), previstos no art. 159, I, da CF de 1988, nos quais os repasses são compostos por receitas provenientes de recursos geridos pela União.

Tôrres ensina que, no âmbito da Constituição Financeira43, o federalismo cooperativo não pode ser entendido de forma estanque, estática, isolado dos demais aspectos que compõem a atuação financeira do Estado44. Apenas a unidade constitucional, permeada de encontros de competências, regramentos e princípios, permite uma melhor interpretação do federalismo cooperativo45. Nessa esteira, o autor ainda acrescenta: “Dessa composição entre sistema tributário de competências e de distribuição do produto arrecadado dos impostos e contribuições tem-se a máxima expressão do federalismo cooperativo [...].”46

O Comitê Gestor representará um órgão que, composto exclusivamente por entes subnacionais, realizará atividades ligadas à arrecadação, normatização, uniformização, coordenação de atividades, entre outras, não se imiscuindo na competência compartilhada dos entes.

Relatório de Grupo de Trabalho do Tribunal de Contas da União (TCU)47, elaborado com o objetivo de subsidiar, no âmbito do Senado Federal, a análise da PEC n. 45/2019, adentra na questão da preservação do pacto federativo em razão da atuação do Comitê Gestor. Inicialmente diferencia competência tributária (incumbência outorgada pela Constituição) de capacidade tributária ativa (conjunto de prerrogativas que possibilitam o cumprimento da legislação tributária, como cobrança, arrecadação e fiscalização), sendo a primeira um aspecto irrenunciável e indelegável e o último, delegável, desde que a outra pessoa de direito público48, o que é o caso do Comitê Gestor do IBS.

Com a EC n. 132/2023, discussões a respeito da relação entre os entes federados estão se tornando cada vez mais frequentes. Uma leitura que pode ser feita é a de que, com o advento desses novos comandos constitucionais, há uma mudança na forma de interação entre os entes federados.

Albano indica que, no que tange às alterações da tributação sobre o consumo, dada a competência compartilhada do IBS, agregada ao surgimento do Comitê Gestor do IBS, a EC n. 132/2023 traz à tona uma nova perspectiva do federalismo, a do denominado federalismo “integrativo-representativo”49. Ainda, segundo Albano, tal faceta é caracterizada por uma aproximação entre os entes federados, mediada por uma estrutura representativa, responsável pelos temas tangentes ao IBS50.

Oliveira e Borges, analisando pontos da Reforma Tributária ligados à sucessão do ICMS e do ISS, externalizam que as alterações na tributação sobre o consumo parecem “buscar sanear insuficiências do federalismo cooperativo no âmbito fiscal”51. Levando-se em consideração os principais conflitos federativos ora existentes, como a concessão indevida, sob diferentes bases ou condições, de benefícios fiscais por parte de estados, repercutindo na arrecadação de municípios52, e “uso indiscriminado de contribuições fiscais pela União”53, há que se pensar que a Reforma Tributária trouxe consigo um aprimoramento do federalismo fiscal brasileiro.

Observa-se que, seguindo essa corrente, as alterações tratadas no presente artigo, tal como a unificação do ICMS e do ISS, resultando no advento do IBS, e o gerenciamento e coordenação de atividades ligadas à arrecadação desse imposto por parte de uma estrutura representativa, o Comitê Gestor do IBS, não criam embaraços ao pacto federativo fiscal. O que se ressoa na junto a tal movimento é o de que a EC n. 132/2023 reestrutura “o pacto federativo em prol da autonomia, da cooperação e da lealdade federativa”54.

Como visto, o debate é candente. Há que se aguardar o posicionamento do Poder Judiciário sobre tais questões. Projetos de Lei Complementar que dispõem sobre o tema já estão em tramitação no Congresso Nacional55, mas o que se sabe é que, independentemente de como se dará a estrutura final de tais institutos, o um verdadeiro “exercício de federalismo”, com a construção de debates e medições de poder político de Estados, Distrito Federal e Municípios junto ao ente federal, a União.

Considerações finais

O Brasil está entre os países que adotaram a forma federativa de Estado como meio de estruturação política. Esta organização, pautada pela união harmônica entre entes autônomos, os chamados entes federativos, é fruto de um longo processo histórico em que são convencionadas as normas que definem e sustentam a Federação.

São definidas competências, regras de arrecadação e distribuição de recursos, limites territoriais, responsabilidades, graus de autonomia, entre outros aspectos importantes à organização do Estado. O pacto federativo vem a ser justamente esse complexo de regras que integram e enquadram os entes federados.

Interessante destacar que o modelo federativo brasileiro é ainda enquadrado no modelo federativo cooperativo. Tal modelo tem como aspecto distintivo uma confluência de interesses entre os entes federados em busca do fortalecimento do Estado como um todo. Há, nesse arquétipo, um núcleo de competências exclusivas e um conjunto de competências comuns, que devem ser executadas de maneira cooperada ou coordenada.

Nesse contexto, o pacto federativo fiscal trata da distribuição de competências fiscais entre os entes federativos, possibilitando a criação de instrumentos de arrecadação, como meio de angariar recursos à consecução de suas atividades, bem como a autogestão desses recursos pelo ente arrecadador. No caso das competências tributárias, a CF/1988 definiu uma série de regras de atuação dos entes federados, indicando áreas ou zonas de atuação para cada esfera federativa.

Como visto, a atuação estatal não tem como fonte de financiamento de suas atividades apenas as regras de tributação própria de cada ente, mas também transferências constitucionais destacadas de tributos estabelecidos e regulados por outros entes, como é o caso do FPE e do FPM. Novidades, introduzidas com o advento da EC n. 132/2023, são as novas formas de integração tributária entre os entes federados: a competência compartilhada, entre Estados, Distrito Federal e Municípios, de um imposto, o IBS, e a necessidade de intermediação de um órgão representativo, o Comitê Gestor, para exercício de determinadas atividades tributárias.

Após anos de discussão, a EC n. 132/2023, a chamada Reforma Tributária, foi promulgada, em 20 de dezembro de 2023. Apesar de o texto que nos trouxe até aqui ter sua origem ligada à PEC n. 45/2019, a discussão é mais antiga. Desde 1988, ano da promulgação da Constituição Federal em vigor, foram promovidas diversas alterações constitucionais com repercussão no Sistema Tributário Nacional, como a EC n. 3, de 1993, ou a EC n. 20, de 1998, apesar disso, sempre tímidas e pontuais.

As alterações constitucionais promovidas pela EC n. 132/2023 formam um marco no âmbito do Direito Constitucional e Tributário em razão da robustez e da penetração dessas mudanças na sociedade e na formatação do Estado. Como visto, foi dada especial atenção às transformações ocorridas na tributação sobre o consumo em razão do debate que gravita em torno de um possível abalo às estruturas federativas do Brasil.

Estudiosos, referenciados no presente trabalho, como Oliveira, Rodrigues e Iglesias56, Queizor, Vidal e Wink57, Martins e Sica58 e Bevilacqua e Fonseca59, entendem que a alteração nos tributos sobre o consumo, possui, em maior ou menor grau, vícios que acometem, inclusive de inconstitucionalidade, termos da EC n. 132/2023, comprometendo o pacto federativo.

Não menos importantes são as visões de grandes autores como Tripodi60, Albano61, Oliveira e Borges62 e do próprio Relatório do TCU63, também aqui tratados e referenciados, que, por vias argumentativas diferentes, entendem o contrário: que as alterações que gravitam em torno do IBS não representam a ruptura do Pacto Federativo brasileiro, mas sim, preservam e aperfeiçoam sua parcela mais diretamente atingida, o Pacto Federativo Fiscal.

Adere-se, aqui, à corrente que entende que os pontos em discussão não vulneram o pacto federativo, tratando-se, a seguir, dos argumentos que sustentam esse posicionamento.

Como visto, Lei Complementar de competência federal pode ser designada para tratar do tema da instituição do IBS. Importa em uma heteronomia, mais especificamente, uma “heteronomia institutiva”, não trazendo prejuízos à autonomia de Estados, Distrito Federal e Municípios, já que dispõem de instrumentos, como a autonomia na definição de alíquotas específicas, para fazer valer sua vontade na formulação de estratégias tributárias próprias.

Outrossim, o fato de o constituinte derivado ter unido o ICMS e o ISS em um único imposto, dando origem ao IBS, imposto de competência compartilhada, não segmenta a competência tributária, mas aperfeiçoa o desempenho de tal competência, gerando eficiência à atuação estatal e simplificando o arcabouço tributário. Fundamentos esses que podem ser espelhados à gestão de parte do aparato administrativo tributário incumbida ao Comitê Gestor do IBS.

A designação de um órgão representativo para o desempenho de parte das atividades tributárias não extingue ou limita a competência tributária dos entes federados envolvidos. Trata-se de disposição de segmento da capacidade tributária, aspecto reconhecidamente delegável.

Assim, consideradas e respeitadas as visões em contrário, entende-se que a EC n. 132/2023, zelando pelos pressupostos do federalismo fiscal, não desnatura o pacto federativo, mas o remodela, preservando, assim, o chamado núcleo essencial da forma federativa de Estado.

Referências

ALBANO, Amanda. O impacto federativo da Reforma Tributária: a Emenda Constitucional n. 132/2023. Revista Carioca de Direito v. 5, n. 1. Rio de Janeiro, 2024, p. 67-84. Disponível em: https://rcd.pgm.rio/index.php/rcd/article/view/154. Acesso em: 25 ago. 2024.

ANDRADE, Fábio Martins de. As cláusulas pétreas como instrumentos de proteção dos direitos fundamentais. Revista da informação legislativa a. 46, n. 181. Brasília, jan./mar. 2009, p. 207-226. Disponível em: https://www2.senado.leg.br/bdsf/handle/id/194903. Acesso em: 25 jul. 2024.

ANSELMO, José Roberto. O papel do Supremo Tribunal Federal na concretização do Federalismo brasileiro. 2006. 248 f. Tese (Doutorado em Direito) – Pontifícia Universidade Católica de São Paulo, São Paulo, 2006. Disponível em: https://tede2.pucsp.br/handle/handle/7343. Acesso em: 27 jul. 2024.

BEVILACQUA, Lucas; FONSECA, Rafael. O Comitê Gestor do Imposto sobre Bens e Serviços (IBS) sob a perspectiva do Federalismo Fiscal brasileiro. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 401-413.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, [2024]. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acesso em: 25 jul. 2024.

BRASIL. Supremo Tribunal Federal (Tribunal Pleno). Ação Direta de Inconstitucionalidade n. 939 Distrito Federal. Requerente: Confederação Nacional dos Trabalhadores no Comércio – CNTC. Requerido: Presidente da República. Rel. Min. Sydney Sanches. Brasília, Distrito Federal, julgado em 15.12.1993, publicado em 18.03.1994. Disponível em: https://jurisprudencia.stf.jus.br/pages/search/sjur118470/false. Acesso em: 08 set. 2024.

BRASIL. Supremo Tribunal Federal (Tribunal Pleno). Ação Direta de Inconstitucionalidade n. 2.024 Distrito Federal. Requerente: Governador do Estado de Mato Grosso do Sul. Requerido: Congresso Nacional. Rel. Min. Sepúlveda Pertence. Brasília, Distrito Federal, julgado em 03.05.2007, publicado em 22.06.2007. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=466214. Acesso em: 08 set. 2024.

BRASIL. Tribunal de Contas da União. Resultados do Grupo de Trabalho sobre a Reforma Tributária. 2023. Disponível em: https://portal.tcu.gov.br/resultados-do-grupo-de-trabalho-sobre-a-reforma-tributaria-8A81881F8A588DD8018AF6C47BEC731B.htm. Acesso em: 19 ago. 2024.

CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. 32. ed., rev., ampl. e atual. / até a Emenda Constitucional n. 99/2017. São Paulo: Malheiros, 2019.

CATARINO, J. R.; ABRAHAM, M. O Federalismo Fiscal no Brasil e na União Europeia. REI – Revista Estudos Institucionais, [S. l.], v. 4, n. 1, 2018, p. 186-210. Disponível em: https://www.estudosinstitucionais.com/REI/article/view/263. Acesso em: 19 ago. 2024.

CONTI, José Mauricio; MASCARENHAS, Caio Gama. Repactuação do Federalismo brasileiro e Reforma Fiscal. Revista da Procuradoria-Geral do Estado de Mato Grosso do Sul n. 19, 2023, p. 113-128. Disponível em: https://www.pge.ms.gov.br/wp-content/uploads/2023/12/Revista-PGE-19-Conti-e-Caio.pdf. Acesso em: 07 set. 2024.

COOKE, L. B. S. A unificação da tributação sobre o consumo: a experiência internacional e os desafios do Modelo IVA no Federalismo. Revista de Direito Tributário da APET, [S. l.], n. 49, 2024, p. 395-416. Disponível em: https://revistas.apet.org.br/index.php/rdta/article/view/608. Acesso em: 07 set. 2024.

GAMA, Tacio Lacerda. Federação, autonomia financeira e competências no novo Sistema Tributário Nacional. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 354-369.

GUERRA, Fellipe. Reforma Tributária: o novo sistema tributário brasileiro. Brasília: Sistema CFC/CRCs, 2024. Disponível em: https://cfc.org.br/wp-content/uploads/2024/07/reforma_tributaria.pdf. Acesso em: 28 ago. 2024.

JUNCKES, João Victor Szpoganicz. A Emenda Constitucional n. 108/2020 e os parâmetros educacionais como indexadores para a distribuição da cota-parte do ICMS: a criação de incentivos para alocação de recursos à luz da Teoria das Escolhas Públicas. 2024. Dissertação (mestrado) – Universidade Federal de Santa Catarina, Centro de Ciências Jurídicas, Programa de Pós-graduação em Direito, Florianópolis, 2024. Disponível em: https://repositorio.ufsc.br/handle/123456789/255013. Acesso em: 25 ago. 2024.

LEITE, Vítor Thaler Teixeira. A cláusula pétrea do princípio federativo e a PEC n. 45/2019. Revista Direito Tributário Atual, [S. l.], n. 43. São Paulo: IBDT, 2019, p. 440-453. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/712. Acesso em: 08 set. 2024.

MARTINS, Ives Granda da Silva; SICA, Ana Regina Campos. Reforma Tributária do Consumo no Brasil. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 508-515.

MOHN, Paulo. A repartição de competências na Constituição de 1988. Revista de Informação Legislativa ano 47, n. 187, jul./set. 2010, p. 215-244. Disponível em: https://www2.senado.leg.br/bdsf/bitstream/handle/id/198704/000897830.pdf?sequence=1&isAllowed=y. Acesso em: 02 ago. 2024.

NOSSA, M.; CARVALHO, O. S. de. Princípio federativo e a Guerra Fiscal do ICMS – os impactos na arrecadação municipal e a necessidade de reparação. Revista de Direito Internacional e Globalização Econômica 12(12), 1-18. 2024. Disponível em: https://doi.org/10.23925/2526-6284/2023.v12n12.63501. Acesso em: 05 set. 2024.

OLIVEIRA, Bruno Bastos de; BORGES, Vinícius Henrique de Oliveira. Considerações sobre a Reforma Tributária aprovada e a reestruturação do Federalismo Fiscal Brasileiro. Direito e Desenvolvimento 15(1), 2024, p. 257-292. Disponível em: https://periodicos.unipe.br/index.php/direitoedesenvolvimento/issue/view/63/27. Acesso em: 02 set. 2024.

OLIVEIRA, Gustavo da Gama Vital de; RODRIGUES, Rodrigo Nascimento; IGLESIAS, Tadeu Puretz. Reforma Tributária, IBS e a cláusula pétrea da forma federativa de Estado. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (org.). Reformas ou deformas tributárias e financeiras: por que, para que, para quem e como?. Belo Horizonte: Letramento, 2020, p. 491-505.

QUEIROZ, L. C. F. de; VIDAL, L. C.; WINK, R. A Emenda Constitucional n. 132/23 e a autonomia municipal na Federação brasileira. Contribuciones a las Ciencias Sociales, [S. l.], v. 17, n. 7, 2024, p. e8696. DOI: 10.55905/revconv.17n.7-337. Disponível em: https://ojs.revistacontribuciones.com/ojs/index.php/clcs/article/view/8696. Acesso em: 03 set. 2024.

SCHWARTZ, Bernard. Direito constitucional americano. Tradução de Carlos Nayfeld. Rio de Janeiro: Forense, 1966.

SENISE, Irineia Maria Braz Pereira. Formação de Estados federados. 2011. Dissertação (Mestrado em Direito do Estado) – Faculdade de Direito, Universidade de São Paulo, São Paulo, 2011. Disponível em: https://www.teses.usp.br/teses/disponiveis/2/2134/tde-12092012-152420/publico/Dissertacao_de_Mestrado_Irineia_Maria_Braz_Pereira_Senise.pdf. Acesso em: 16 jul. 2024.

SOUZA, Hamilton Dias de; ÁVILA, Humberto; MARTINS, Ives Granda da Silva; CARRAZZA, Roque. Considerações iniciais sobre a Reforma Tributária. Revista do IASP – Instituto dos Advogados de São Paulo v. 37, ano 20, ago. 2022/jul. 2023. Disponível em: https://www.iasp.org.br/produto/revista-do-iasp-2023-37/. Acesso em: 07 set. 2024.

TER-MINASSIAN, Teresa. Intergovernmental fiscal relations in a macroeconomic perspective: an overview. In: TER-MINASSIAN, Teresa (ed.). Fiscal Federalism in theory and practice. Washington: International Monetary Fund, 1997, p. 3-24.

TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014.

TRIPODI, L. Competência compartilhada na Emenda Constitucional n. 132/2023 (Reforma Tributária). Revista Tributária e de Finanças Públicas v. 159, 2024, p. 119-147. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/article/view/716. Acesso em: 05 set. 2024.

1 CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. 32. ed., rev., ampl. e atual. / até a Emenda Constitucional n. 99/2017. São Paulo: Malheiros, 2019, p. 116.

2 SENISE, Irineia Maria Braz Pereira. Formação de Estados federados. 2011. Dissertação (Mestrado em Direito do Estado) – Faculdade de Direito, Universidade de São Paulo, São Paulo, 2011. Disponível em: https://www.teses.usp.br/teses/disponiveis/2/2134/tde-12092012-152420/publico/Dissertacao_de_Mestrado_Irineia_Maria_Braz_Pereira_Senise.pdf. Acesso em: 16 jul. 2024, p. 76.

3 Andrade traça um histórico que registra a instituição do fenômeno de Cláusulas Pétreas ao logo das constituições brasileiras, valendo destacar que a primeira vez em que o modelo federativo foi descrito como um dos valores que compõem seu núcleo essencial foi na Constituição de 1891: “De fato, na Constituição de 1967, o § 1º do art. 49 estabelecia como cláusula pétrea apenas a Federação e a República. Com a modificação que sofreu pela Emenda Constitucional n. 1/1969, o dispositivo passou a ser o § 1º do art. 47. A Constituição de 1946 continha a mesma previsão no § 6º do art. 217 (contido nas Disposições Gerais). Nos dispositivos da Constituição de 1937 não constou qualquer cláusula pétrea. A Constituição de 1934 contemplava como cláusula pétrea apenas “a forma republicana federativa”, consoante dispôs o § 5º do art. 178 (também das Disposições Gerais). Essa Constituição continha curioso dispositivo no caput do art. 178: “A Constituição poderá ser emendada, quando as alterações propostas não modificarem a estrutura política do Estado (arts. 1 a 14, 17 a 21); a organização ou a competência dos poderes da soberania (capítulos II, III e IV, do Título I; o capítulo V, do Título I, o Título II, o Título III; e os arts. 175, 177, 181, e este mesmo art. 178); e revista, no caso contrário”. A Constituição de 1891 previu no § 4º do art. 90, como cláusulas pétreas, “a forma republicana federativa, ou a igualdade da representação dos Estados no Senado”. Nessa oportunidade, o autor ainda ressalta que a Constituição de 1824, a do “Imperio do Brazil”, não destacou cláusulas pétreas, trouxe apenas uma maior rigidez à modificação de alguns de seus termos (ANDRADE, Fábio Martins de. As cláusulas pétreas como instrumentos de proteção dos direitos fundamentais. Revista da informação legislativa a. 46, n. 181. Brasília, jan./mar. 2009, p. 207-226. Disponível em: https://www2.senado.leg.br/bdsf/handle/id/194903. Acesso em: 25 jul. 2024, p. 208-209).

4 Gama esclarece que a CF retrata, em seu art. 1º, que a Federação brasileira é formada pela união indissolúvel de Estados, Distrito Federal e Municípios, mas há de se acrescentar a União entre os entes que integram a federação, sendo a responsável pelas competências exercidas em nome da federação (GAMA, Tacio Lacerda. Federação, autonomia financeira e competências no novo Sistema Tributário Nacional. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 354-369, p. 358).

5 ANSELMO, José Roberto. O papel do Supremo Tribunal Federal na concretização do Federalismo brasileiro. 2006. 248 f. Tese (Doutorado em Direito) – Pontifícia Universidade Católica de São Paulo, São Paulo, 2006. Disponível em: https://tede2.pucsp.br/handle/handle/7343. Acesso em: 27 jul. 2024, p. 134.

6 Com características enraizadas no modelo federalista norte-americano, o modelo federalista dual é aquele em que as áreas de atuação, do governo central e do governo local, são imiscíveis, originando uma organização com definições claras do papel de cada ente ou esfera estatal. Nas palavras de Schwartz (1966, p. 63): “Segundo tal doutrina, tanto o Govêrno federal quanto os estaduais se atribuem uma área de poder rigorosamente circunscrita. Desde que permaneçam dentro de seus respectivos limites, os seus atos são válidos e não serão contestadas pelos tribunais. [...] Essa concepção de federalismo se baseia no princípio da competição entre os estados e a União. Cada um é o ocupante de determinado campo de poder, dentro do qual, sujeito a certas exceções onde há autoridade concorrente, sòmente êle tem o poder exclusivo de agir. Nesse aspecto, o equilíbrio necessário para o funcionamento do sistema federativo é assegurado e mantido pela demarcação rigorosa da autoridade federal e estadual.”

7 MOHN, Paulo. A repartição de competências na Constituição de 1988. Revista de Informação Legislativa ano 47, n. 187, jul./set. 2010, p. 215-244. Disponível em: https://www2.senado.leg.br/bdsf/bitstream/handle/id/198704/000897830.pdf?sequence=1&isAllowed=y. Acesso em: 02 ago. 2024, p. 216.

8 Nas palavras da autora: “Over the past few decades a clear trend has emerged worldwide to ward the devolution of spending and, to a lesser extent, revenue raising responsibilities to subnational levels of government (state and local). [...] This trend is partly a reflection of the political evo lution toward more democratic and participatory forms of government, seeking to improve the responsiveness and accountability of political leaders to their electorate, and to ensure a closer correspondence of the quantity, quality, and composition of publicly provided goods and ser vices to the preferences of their beneficiaries” (TER-MINASSIAN, Teresa. Intergovernmental fiscal relations in a macroeconomic perspective: an overview. In: TER-MINASSIAN, Teresa (ed.). Fiscal Federalism in theory and practice. Washington: International Monetary Fund, 1997, p. 3-24, p. 3).

9 CATARINO, J. R.; ABRAHAM, M. O Federalismo Fiscal no Brasil e na União Europeia. REI – Revista Estudos Institucionais, [S. l.], v. 4, n. 1, 2018, p. 186-210. Disponível em: https://www.estudosinstitucionais.com/REI/article/view/263. Acesso em: 19 ago. 2024, p. 194.

10 TER-MINASSIAN, Teresa. Intergovernmental Fiscal relations in a macroeconomic perspective: an overview. In: TER-MINASSIAN, Teresa (ed.). Fiscal Federalism in theory and practice. Washington: International Monetary Fund, 1997, p. 3-24, p. 8.

11 TER-MINASSIAN, Teresa. Intergovernmental Fiscal relations in a macroeconomic perspective: an overview. In: TER-MINASSIAN, Teresa (ed.). Fiscal Federalism in theory and practice. Washington: International Monetary Fund, 1997, p. 3-24, p. 8-9.

12 TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 263.

13 JUNCKES, João Victor Szpoganicz. A Emenda Constitucional n. 108/2020 e os parâmetros educacionais como indexadores para a distribuição da cota-parte do ICMS: a criação de incentivos para alocação de recursos à luz da Teoria das Escolhas Públicas. 2024. Dissertação (mestrado) – Universidade Federal de Santa Catarina, Centro de Ciências Jurídicas, Programa de Pós-graduação em Direito, Florianópolis, 2024. Disponível em: https://repositorio.ufsc.br/handle/123456789/255013. Acesso em: 25 ago. 2024, p. 140.

14 GUERRA, Fellipe. Reforma Tributária: o novo sistema tributário brasileiro. Brasília: Sistema CFC/CRCs, 2024. Disponível em: https://cfc.org.br/wp-content/uploads/2024/07/reforma_tributaria.pdf. Acesso em: 28 ago. 2024, p. 14.

15 GUERRA, Fellipe. Reforma Tributária: o novo sistema tributário brasileiro. Brasília: Sistema CFC/CRCs, 2024. Disponível em: https://cfc.org.br/wp-content/uploads/2024/07/reforma_tributaria.pdf. Acesso em: 28 ago. 2024, p. 12.

16 BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, [2024]. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acesso em: 25 jul. 2024.

17 OLIVEIRA, Gustavo da Gama Vital de; RODRIGUES, Rodrigo Nascimento; IGLESIAS, Tadeu Puretz. Reforma Tributária, IBS e a cláusula pétrea da forma federativa de Estado. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (org.). Reformas ou deformas tributárias e financeiras: por que, para que, para quem e como? Belo Horizonte: Letramento; Casa do Direito; Coleção de Direito Tributário & Financeiro, 2020, p. 491-505, p. 495.

18 OLIVEIRA, Gustavo da Gama Vital de; RODRIGUES, Rodrigo Nascimento; IGLESIAS, Tadeu Puretz. Reforma Tributária, IBS e a cláusula pétrea da forma federativa de Estado. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (org.). Reformas ou deformas tributárias e financeiras: por que, para que, para quem e como? Belo Horizonte: Letramento, 2020, p. 491-505, p. 495.

19 QUEIROZ, L. C. F. de; VIDAL, L. C.; WINK, R. A Emenda Constitucional n. 132/23 e a autonomia municipal na Federação brasileira. Contribuciones a las Ciencias Sociales, [S. l.], v. 17, n. 7, 2024, p. e8696. DOI: 10.55905/revconv.17n.7-337. Disponível em: https://ojs.revistacontribuciones.com/ojs/index.php/clcs/article/view/8696. Acesso em: 03 set. 2024, p. 13.

20 QUEIROZ, L. C. F. de; VIDAL, L. C.; WINK, R. A Emenda Constitucional n. 132/23 e a autonomia municipal na Federação brasileira. Contribuciones a las Ciencias Sociales, [S. l.], v. 17, n. 7, 2024, p. e8696. DOI: 10.55905/revconv.17n.7-337. Disponível em: https://ojs.revistacontribuciones.com/ojs/index.php/clcs/article/view/8696. Acesso em: 03 set. 2024, p. 13.

21 O texto da PEC n. 45/2019, analisado do referido artigo, faz referência à redação dada já após Substitutivo apresentado pelo Deputado Federal Agnaldo Ribeiro, relator da proposta, o que aproxima o estudo da redação trazida no texto final, o promulgado na EC n. 132/2023.

22 SOUZA, Hamilton Dias de; ÁVILA, Humberto; MARTINS, Ives Granda da Silva; CARRAZZA, Roque. Considerações iniciais sobre a Reforma Tributária. Revista do IASP – Instituto dos Advogados de São Paulo v. 37, ano 20, ago. 2022/jul. 2023. Disponível em: https://www.iasp.org.br/produto/revista-do-iasp-2023-37/. Acesso em: 07 set. 2024, p. 249.

23 SOUZA, Hamilton Dias de; ÁVILA, Humberto; MARTINS, Ives Granda da Silva; CARRAZZA, Roque. Considerações iniciais sobre a Reforma Tributária. Revista do IASP – Instituto dos Advogados de São Paulo v. 37, ano 20, ago. 2022/jul. 2023. Disponível em: https://www.iasp.org.br/produto/revista-do-iasp-2023-37/. Acesso em: 07 set. 2024, p. 249.

24 MARTINS, Ives Granda da Silva; SICA, Ana Regina Campos. Reforma Tributária do Consumo no Brasil. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 508-515, p. 510.

25 TRIPODI, L. Competência compartilhada na Emenda Constitucional n. 132/2023 (Reforma Tributária). Revista Tributária e de Finanças Públicas v. 159, 2024, p. 119-147. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/article/view/716. Acesso em: 05 set. 2024, p. 125.

26 COOKE, L. B. S. A unificação da tributação sobre o consumo: a experiência internacional e os desafios do Modelo IVA no Federalismo. Revista de Direito Tributário da APET, [S. l.], n. 49, 2024, p. 395-416. Disponível em: https://revistas.apet.org.br/index.php/rdta/article/view/608. Acesso em: 07 set. 2024, p. 411.

27 BEVILACQUA, Lucas; FONSECA, Rafael. O Comitê Gestor do Imposto sobre Bens e Serviços (IBS) sob a perspectiva do Federalismo Fiscal brasileiro. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 401-413, p. 402.

28 BEVILACQUA, Lucas; FONSECA, Rafael. O Comitê Gestor do Imposto sobre Bens e Serviços (IBS) sob a perspectiva do Federalismo Fiscal brasileiro. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 401-413, p. 407.

29 CONTI, José Mauricio; MASCARENHAS, Caio Gama. Repactuação do Federalismo brasileiro e Reforma Fiscal. Revista da Procuradoria-Geral do Estado de Mato Grosso do Sul n. 19, 2023, p. 113-128. Disponível em: https://www.pge.ms.gov.br/wp-content/uploads/2023/12/Revista-PGE-19-Conti-e-Caio.pdf. Acesso em: 07 set. 2024, p. 116.

30 CONTI, José Mauricio; MASCARENHAS, Caio Gama. Repactuação do Federalismo brasileiro e Reforma Fiscal. Revista da Procuradoria-Geral do Estado de Mato Grosso do Sul n. 19, 2023, p. 113-128. Disponível em: https://www.pge.ms.gov.br/wp-content/uploads/2023/12/Revista-PGE-19-Conti-e-Caio.pdf. Acesso em: 07 set. 2024, p. 116.

31 BRASIL. Supremo Tribunal Federal (Tribunal Pleno). Ação Direta de Inconstitucionalidade n. 939 Distrito Federal. Requerente: Confederação Nacional dos Trabalhadores no Comércio – CNTC. Requerido: Presidente da República. Rel. Min. Sydney Sanches. Brasília, Distrito Federal, julgado em 15.12.1993, publicado em 18.03.1994. Disponível em: https://jurisprudencia.stf.jus.br/pages/search/sjur118470/false. Acesso em: 08 set. 2024.

32 OLIVEIRA, Gustavo da Gama Vital de; RODRIGUES, Rodrigo Nascimento; IGLESIAS, Tadeu Puretz. Reforma Tributária, IBS e a cláusula pétrea da forma Federativa de Estado. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (org.). Reformas ou deformas tributárias e financeiras: por que, para que, para quem e como? Belo Horizonte: Letramento, 2020, p. 491-505, p. 500.

33 MARTINS, Ives Granda da Silva; SICA, Ana Regina Campos. Reforma Tributária do Consumo no Brasil. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 508-515, p. 510.

34 BEVILACQUA, Lucas; FONSECA, Rafael. O Comitê Gestor do Imposto sobre Bens e Serviços (IBS) sob a perspectiva do Federalismo Fiscal brasileiro. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 401-413, p. 410.

35 CONTI, José Mauricio; MASCARENHAS, Caio Gama. Repactuação do Federalismo brasileiro e Reforma Fiscal. Revista da Procuradoria-Geral do Estado de Mato Grosso do Sul n. 19, 2023, p. 113-128. Disponível em: https://www.pge.ms.gov.br/wp-content/uploads/2023/12/Revista-PGE-19-Conti-e-Caio.pdf. Acesso em: 07 set. 2024, p. 127.

36 BRASIL. Supremo Tribunal Federal (Tribunal Pleno). Ação Direta de Inconstitucionalidade n. 2.024 Distrito Federal. Requerente: Governador do Estado de Mato Grosso do Sul. Requerido: Congresso Nacional. Rel. Min. Sepúlveda Pertence. Brasília, Distrito Federal, julgado em 03.05.2007, publicado em 22.06.2007. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=466214. Acesso em: 08 set. 2024.

37 BRASIL. Supremo Tribunal Federal (Tribunal Pleno). Ação Direta de Inconstitucionalidade n. 2.024 Distrito Federal. Requerente: Governador do Estado de Mato Grosso do Sul. Requerido: Congresso Nacional. Rel. Min. Sepúlveda Pertence. Brasília, Distrito Federal, julgado em 03.05.2007, publicado em 22.06.2007. Disponível em: https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=466214. Acesso em: 08 set. 2024, p. 128.

38 TRIPODI, L. Competência compartilhada na Emenda Constitucional n. 132/2023 (Reforma Tributária). Revista Tributária e de Finanças Públicas v. 159, 2024, p. 119-147. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/article/view/716. Acesso em: 05 set. 2024, p. 121.

39 Elucidativa a interpretação da obra de Daniel Elazar, orientada por Heleno Taveira Tôrres. Nessa esteira, ressalta-se aqui que não tivemos acesso direto à obra de Daniel Elazar, por isso não será trazido tal autor no rol final de referências, apesar disso, faz-se interessante, para fins de instrução e fomento de pesquisas posteriores, trazer o direcionamento descrito por Heleno Taveira Tôrres: “ELAZAR, J. Daniel. American Federalism: a view from the States. New York: Thomas Y. Crowell Company, 1966, p. 12” (TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 308).

40 TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 308.

41 TRIPODI, L. Competência compartilhada na Emenda Constitucional n. 132/2023 (Reforma Tributária). Revista Tributária e de Finanças Públicas v. 159, 2024, p. 119-147. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/article/view/716. Acesso em: 05 set. 2024, p. 135.

42 LEITE, Vítor Thaler Teixeira. A cláusula pétrea do princípio federativo e a PEC n. 45/2019. Revista Direito Tributário Atual, [S. l.], n. 43. São Paulo: IBDT, 2019, p. 440-453. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/712. Acesso em: 08 set. 2024, p. 444.

43 A Constituição Financeira, termo cunhado por Heleno Taveira Tôrres, consiste, nas palavras do próprio autor: “[...] na parcela material de normas jurídicas integrantes do texto constitucional, composta pelos princípios, competências e valores que regem a atividade financeira do Estado, na unidade entre obtenção de receitas, orçamento, realização de despesas de todas as competências materiais, financiamento do federalismo, custos dos direitos e liberdades, gestão do patrimônio estatal, bem como da intervenção do Estado” (TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 26).

44 TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 263.

45 TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 263-264.

46 TÔRRES, Heleno Taveira. Direito constitucional financeiro: teoria da constituição financeira. São Paulo: RT, 2014, p. 264.

47 O Grupo de Trabalho foi instituído pela Ordem de Serviço Segecex 6, de 28 de julho de 2023, com o objetivo de levantar informações e realizar análises técnicas a fim de subsidiar o relator da Reforma Tributária no Senado Federal, considerando o texto da PEC n. 45/2019 aprovado pela Câmara dos Deputados. O trabalho foi realizado no período de 28.07.2023 a 15.09.2023 (BRASIL, 2023, p. 3).

48 BRASIL. Tribunal de Contas da União. Resultados do Grupo de Trabalho sobre a Reforma Tributária. 2023. Disponível em: https://portal.tcu.gov.br/resultados-do-grupo-de-trabalho-sobre-a-reforma-tributaria-8A81881F8A588DD8018AF6C47BEC731B.htm. Acesso em: 19 ago. 2024, p. 93.

49 ALBANO, Amanda. O impacto federativo da Reforma Tributária: a Emenda Constitucional n. 132/2023. Revista Carioca de Direito v. 5, n. 1. Rio de Janeiro, 2024, p. 67-84. Disponível em: https://rcd.pgm.rio/index.php/rcd/article/view/154. Acesso em: 25 ago. 2024, p. 82.

50 ALBANO, Amanda. O impacto federativo da Reforma Tributária: a Emenda Constitucional n. 132/2023. Revista Carioca de Direito v. 5, n. 1. Rio de Janeiro, 2024, p. 67-84. Disponível em: https://rcd.pgm.rio/index.php/rcd/article/view/154. Acesso em: 25 ago. 2024, p. 82.

51 OLIVEIRA, Bruno Bastos de; BORGES, Vinícius Henrique de Oliveira (2024). Considerações sobre a Reforma Tributária aprovada e a reestruturação do Federalismo Fiscal brasileiro. Direito e Desenvolvimento, 15(1), 2024, p. 257-292. Disponível em: https://periodicos.unipe.br/index.php/direitoedesenvolvimento/issue/view/63/27. Acesso em: 02 set. 2024, p. 267.

52 NOSSA, M.; CARVALHO, O. S. de. Princípio federativo e a Guerra Fiscal do ICMS – os impactos na arrecadação municipal e a necessidade de reparação. Revista de Direito Internacional e Globalização Econômica 12(12), 2024, 1-18. Disponível em: https://doi.org/10.23925/2526-6284/2023.v12n12.63501. Acesso em: 05 set. 2024, p. 13.

53 OLIVEIRA, Bruno Bastos de; BORGES, Vinícius Henrique de Oliveira. Considerações sobre a Reforma Tributária aprovada e a reestruturação do Federalismo Fiscal brasileiro. Direito e Desenvolvimento, 15(1), 2024, p. 257-292. Disponível em: https://periodicos.unipe.br/index.php/direitoedesenvolvimento/issue/view/63/27. Acesso em: 02 set. 2024, p. 284.

54 OLIVEIRA, Bruno Bastos de; BORGES, Vinícius Henrique de Oliveira. Considerações sobre a Reforma Tributária aprovada e a reestruturação do Federalismo Fiscal brasileiro. Direito e Desenvolvimento, 15(1), 2024, p. 257-292. Disponível em: https://periodicos.unipe.br/index.php/direitoedesenvolvimento/issue/view/63/27. Acesso em: 02 set. 2024, p. 284.

55 Os principais são o Projeto de Lei Complementar n. 68/2024 e o Projeto de Lei Complementar n. 108/2024. Para maiores informações, consultar: Senado Federal. Projeto de Lei Complementar n. 68, de 2024. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/164914. Acesso em: 12 set. 2024. E Câmara dos Deputados. PLP n. 108/2024. Disponível em: https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2438459. Acesso em: 12 set. 2024.

56 OLIVEIRA, Gustavo da Gama Vital de; RODRIGUES, Rodrigo Nascimento; IGLESIAS, Tadeu Puretz. Reforma Tributária, IBS e a cláusula pétrea da forma federativa de Estado. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (org.). Reformas ou deformas tributárias e financeiras: por que, para que, para quem e como? Belo Horizonte: Letramento, 2020, p. 491-505.

57 QUEIROZ, L. C. F. de; VIDAL, L. C.; WINK, R. A Emenda Constitucional n. 132/23 e a autonomia municipal na Federação brasileira. Contribuciones a las Ciencias Sociales, [S. l.], v. 17, n. 7, 2024, p. e8696. DOI: 10.55905/revconv.17n.7-337. Disponível em: https://ojs.revistacontribuciones.com/ojs/index.php/clcs/article/view/8696. Acesso em: 03 set. 2024.

58 MARTINS, Ives Granda da Silva; SICA, Ana Regina Campos. Reforma Tributária do Consumo no Brasil. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 508-515.

59 BEVILACQUA, Lucas; FONSECA, Rafael. O Comitê Gestor do Imposto sobre Bens e Serviços (IBS) sob a perspectiva do Federalismo Fiscal brasileiro. In: SCAFF, Fernando Facury; DERZI, Misabel Abreu Machado; BATISTA JÚNIOR, Onofre Alves; TÔRRES, Heleno Taveira (coord.). Reforma Tributária do Consumo no Brasil: entre críticos e apoiadores. Belo Horizonte: Casa do Direito, 2024, p. 401-413.

60 TRIPODI, L. Competência compartilhada na Emenda Constitucional n. 132/2023 (Reforma Tributária). Revista Tributária e de Finanças Públicas v. 159, 2024, p. 119-147. Disponível em: https://rtrib.abdt.org.br/index.php/rtfp/article/view/716. Acesso em: 05 set. 2024.

61 ALBANO, Amanda. O impacto federativo da Reforma Tributária: a Emenda Constitucional n. 132/2023. Revista Carioca de Direito v. 5, n. 1. Rio de Janeiro, 2024, p. 67-84. Disponível em: https://rcd.pgm.rio/index.php/rcd/article/view/154. Acesso em: 25 ago. 2024.

62 OLIVEIRA, Bruno Bastos de; BORGES, Vinícius Henrique de Oliveira. Considerações sobre a Reforma Tributária aprovada e a reestruturação do Federalismo Fiscal brasileiro. Direito e Desenvolvimento, 15(1), 2024, p. 257-292. Disponível em: https://periodicos.unipe.br/index.php/direitoedesenvolvimento/issue/view/63/27. Acesso em: 02 set. 2024.

63 BRASIL. Tribunal de Contas da União. Resultados do Grupo de Trabalho sobre a Reforma Tributária. 2023. Disponível em: https://portal.tcu.gov.br/resultados-do-grupo-de-trabalho-sobre-a-reforma-tributaria-8A81881F8A588DD8018AF6C47BEC731B.htm. Acesso em: 19 ago. 2024.