A Reforma Tributária sobre o Consumo e a Inexistência de Ruptura Paradigmática

The Tax Reform on Consumption and the Lack of Paradigmatic Rupture

Martha Leão

Professora de Direito Tributário da Universidade Presbiteriana Mackenzie/SP e do Mestrado Profissional do Instituto Brasileiro de Direito Tributário – IBDT. Doutora e Mestre em Direito Tributário pela Universidade de São Paulo. Mestre em Teoria do Direito pelo Istituto Tarello per la Filosofia del Diritto e Università Degli Studi di Genova. E-mail: martha.leao@mackenzie.br.

https://doi.org/10.46801/2595-6280.58.17.2024.2659

Resumo

O trabalho tem como objetivo examinar os efeitos produzidos pela Reforma Tributária sobre o Consumo (EC n. 132/2023) sobre o Sistema Constitucional Tributário. São duas as perguntas a serem endereçadas: a primeira, saber se a inclusão dos novos princípios e de novas competências imporia uma mudança na interpretação das limitações constitucionais ao poder de tributar (art. 150 da Constituição), afastando-se de um sistema formal de previsibilidade, para estabelecer, a partir de então, um sistema mais fluido em nome da ponderação de princípios; e a segunda, responder se a inclusão das novas competências, mais amplas em suas respectivas materialidades, também imporia uma nova interpretação relativamente às regras de competência, afastando-se de um sistema de rigidez conceitual por um sistema mais flexível de outorga de competências. Responder a essas questões é fundamental para entender a abrangência das mudanças introduzidas no Sistema Constitucional Tributário a partir da EC n. 132/2023 e o papel exercido pelas normas constitucionais que não sofreram alterações.

Palavras-chave: reforma tributária, limitações constitucionais ao poder de tributar, competências tributárias, interpretação constitucional, ruptura paradigmática.

Abstract

This paper aims to examine the effects produced by the Brazilian Tax Reform on Consumption (Constitutional Amendment n. 132/23) on the Constitutional Tax System. Two questions are addressed: the first is whether the inclusion of new principles and new competencies would require a change in the interpretation of the constitutional limitations on the power to tax (Article 150 of the Brazilian Constitution), moving away from a formal system of predictability to establish, henceforth, a more fluid system in the name of balancing principles; and the second is whether the inclusion of new, broader competencies in their respective materialities would also require a new interpretation of the rules on competencies, moving away from a system of conceptual rigidity to a more flexible system of granting competencies. Answering these questions is essential to understand the extent of the changes introduced in the Brazilian Constitutional Tax System by Constitutional Amendment n. 132/23 and the role played by constitutional norms that were not amended.

Keywords: tax reform, constitutional limitations on the power to tax, tax competencies, constitutional interpretation, paradigmatic rupture.

[“First is this distinction between the empirical reality and what some or many people prefer or wish that empirical reality to be. Disliking anchovies is a preference. Believing that anchovies do not exist is an empirical mistake. And taking a dislike for anchovies as a reason for denying their empirical existence is a fallacy.”] SCHAUER, Frederick1.

Introdução

No dia 20 de dezembro de 2023 foi aprovada a Emenda à Constituição n. 132/2023, que instituiu a Reforma Tributária sobre o Consumo no Brasil. Referida Reforma culminou na adoção de novas espécies tributárias (Imposto sobre Bens e Serviços – IBS, Contribuição sobre Bens e Serviços – CBS e Imposto Seletivo – IS), em substituição a impostos e contribuições até então existentes e incidentes sobre operações com produtos industrializados (Imposto sobre Produtos Industrializados – IPI), comercialização de mercadorias (Imposto sobre a Circulação de Mercadorias e Serviços – ICMS), prestação de serviços (Imposto sobre Serviços – ISS) e contribuições sociais sobre a receita (Contribuição para o Programa de Integração Social – PIS e Contribuição para o Financiamento da Seguridade Social – Cofins).

Trata-se de uma Reforma ampla, a mais extensa até o momento no Sistema Constitucional Tributário, que culminou com uma nova espécie de competência (a competência compartilhada entre Estados, Distrito Federal e Municípios) e uma nova espécie de extrafiscalidade na tributação sobre o consumo, voltada especificamente ao desestímulo da “produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente” (art. 153, VIII). Além de alterações nas regras de competência, referida Reforma também incluiu explicitamente novos princípios no Sistema Tributário, a partir da inserção dos §§ 3º (“O Sistema Tributário Nacional deve observar os princípios da simplicidade, da transparência, da justiça tributária, da cooperação e da defesa do meio ambiente”) e 4º (“As alterações na legislação tributária buscarão atenuar efeitos regressivos”) no art. 145.

Diante desse novo cenário constitucional, surge uma importante questão: a Reforma Tributária sobre o Consumo seria tão ampla a ponto de impor uma ruptura no Sistema Constitucional Tributário até então vigente? É dizer, deve-se reconhecer que a Reforma alterou de modo tão significativo o sistema que, a partir dela, novos paradigmas interpretativos deveriam ser adotados para todas as disposições dele integrantes2?

Essa pergunta central pode ser desdobrada em duas subperguntas. A primeira, se a inclusão dos novos princípios e de novas competências por meio da Reforma Tributária imporia uma mudança na interpretação das limitações constitucionais ao poder de tributar, afastando-se de um sistema formal de previsibilidade, para estabelecer, a partir de então, um sistema mais fluido em nome da ponderação de princípios. E a segunda, se a inclusão das novas competências, mais amplas em suas respectivas materialidades, também imporia uma nova interpretação relativamente às regras de competência, substituindo-se um sistema de rigidez conceitual por um sistema mais flexível de outorga de competências. É o que esse artigo se propõe a responder do modo mais objetivo possível.

1. A Reforma Tributária sobre o Consumo e as limitações constitucionais ao poder de tributar

A primeira pergunta a ser endereçada neste trabalho consiste em saber se as mudanças introduzidas no texto constitucional via Emenda à Constituição n. 132/2023 determinariam uma mudança axiológica ou interpretativa relativamente às limitações constitucionais ao poder de tributar. Ainda que afirme não concordar com essa premissa, Rocha indica que uma leitura possível da Constituição após a Reforma Tributária sobre o Consumo seria a de que “a EC 132 atribuiu relevância a valores como solidariedade e justiça, ressaltando, porém, que essa seria uma inovação decorrente da reforma tributária, que teria alterado as bases axiológicas do Sistema Tributário Nacional.”3 Nessa perspectiva, reconhecer-se-ia que a Constituição de 1988 seria um diploma de segurança que não trazia espaço para o valor solidariedade como elemento de interpretação da Constituição Tributária e possibilitava uma limitada utilização da tributação com objetivos finalísticos; contudo, a partir da Reforma Tributária sobre o Consumo haveria uma “virada de paradigmas, com alcance ainda indefinido, a qual teria atribuído, de forma inédita e inaugural, relevância a novos valores e princípios”4.

A reconstrução dessa fundamentação passaria, portanto, pela ideia de que antes da Emenda à Constituição n. 132/2023, a Constituição seria de fato um sistema garantista e formalista, baseado em ideias de previsibilidade e com princípios tradicionais primordialmente negativos e restritivos, enquanto, após a Emenda à Constituição n. 132/2023, teríamos uma estrutura mais aberta, baseada em princípios novos com características positivas e afirmativas5.

Infelizmente, essas hipóteses são defendidas sem que sejam devidamente explicitados os fundamentos normativos ou teóricos que corroborariam suas conclusões. Mesmo assim, a adoção desse entendimento permite inferir que haveria uma ruptura paradigmática a partir da adoção da Emenda à Constituição n. 132/2023, estabelecendo-se uma menor rigidez na interpretação das limitações constitucionais ao poder de tributar em nome da promoção dos “novos” princípios que, diferentemente dos princípios anteriores existentes no sistema, seriam agora de natureza positiva. Com essa posição, contudo, não se pode concordar. Senão, vejamos.

Em que pese a grande extensão da Reforma Tributária sobre o Consumo perpetrada pela EC n. 132/2023, a verdade é que a Seção II do Capítulo do Sistema Tributário Nacional, intitulada “Das Limitações do Poder de Tributar” sofreu diminutas alterações. Mais especificamente, foram apenas duas alterações nesse rol de garantias. A primeira, na alínea b do inciso VI do art. 150, que tratava das imunidades dos templos de qualquer culto e passou a ter nova redação, mais explícita acerca da inclusão das organizações beneficentes das entidades religiosas: “b) entidades religiosas e templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes”. E a segunda no § 2º do art. 150, para incluir a pacificação jurisprudencial relativamente à imunidade recíproca dos Correios: “§ 2º A vedação do inciso VI, ‘a’, é extensiva às autarquias e às fundações instituídas e mantidas pelo poder público e à empresa pública prestadora de serviço postal, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou às delas decorrentes”6.

Isso significa dizer que os dispositivos que tratam das Limitações Constitucionais ao Poder de Tributar seguem inalterados pela Reforma Tributária sobre o Consumo, sendo mantidos em sua redação original sem qualquer modificação de relevo. E nem poderia ser diferente, na medida em que, como o próprio caput do art. 150 prescreve, essas são “garantias” dos contribuintes e que, nesse sentido, perfazem o núcleo duro da Constituição que não poderia ser alterado nem mesmo via Emenda à Constituição por força do disposto no art. 60, § 4º, inciso IV7.

Destaca-se que nas Constituições anteriores não tínhamos um subcapítulo dedicado às “Limitações do Poder de Tributar”. Referida expressão é o nome que Baleeiro deu à sua obra clássica, na qual examinava os princípios tributários, as imunidades e outros balizamentos constitucionais ao poder de tributar. Naquela obra, o autor destaca, ainda sob a égide da Constituição brasileira de 1946, que “nenhuma Constituição excede a brasileira de 1946 pelo zelo com que reduziu a disposições jurídicas aqueles princípios tributários. Nenhuma outra contém tantas limitações expressas em matéria financeira. [...] O sistema tributário movimenta-se sob complexa aparelhagem de freios, que limitam os excessos acaso detrimentosos à economia e à preservação do regime e dos direitos individuais”8. Embora aquela Constituição já tratasse de temas tributários como imunidades (art. 31) e de questões relativas à capacidade contributiva (art. 202), não continha um rol organizado de limitações em um capítulo específico com essa intitulação.

A Constituição seguinte, de 1967, previa um Capítulo “Do Sistema Tributário” (arts. 18 a 27), mas também não elegia um rol organizado com essa expressão na própria Constituição. A expressão, contudo, passou a ser constitucionalizada pela previsão no art. 19, § 1º, de que “Lei complementar estabelecerá normas gerais de direito tributário, disporá sobre os conflitos de competência tributária entre a União, os Estados, o Distrito Federal e os Municípios, e regulará as limitações constitucionais do poder tributário.”

Finalmente, o tema ganha a importância hoje reconhecida a partir da Constituição de 1988, cujo texto se mostra exaustivo ao regular não apenas o que pode ser feito em matéria de criação de tributos (por meio das regras atributivas de competência), como também estabelecer como isso deve ser feito (por meio das regras relativas às limitações constitucionais ao poder de tributar). Em outras palavras, a Constituição não se limitou a outorgar competências e delimitar materialidades de cada tributo. Ela foi além e estabeleceu também limitações expressas ao exercício deste poder mesmo dentro do campo de competência outorgado. Assim, essas limitações são verdadeiros direitos públicos subjetivos dos contribuintes, oponíveis ao Estado enquanto poder tributante. É importante frisar que essas limitações ao poder de tributar devem ser vistas como instrumentos definidores da competência, na medida em que demarcam o seu campo de abrangência e o modo como ela pode ser exercida, e não propriamente como obstáculos desta, já que, além dos limites fixados, a competência não é vedada: ela simplesmente não existe9.

Pois bem, referidas regras seguem intactas e plenamente aplicáveis, sem que se possa afirmar, portanto, qualquer diferença relativamente ao modo como o exercício do poder de tributar pode ser exercido após a EC n. 132/2023. A legalidade, por exemplo, enquanto norma instrumental que assegura aos cidadãos que a sua liberdade só poderá ser restringida por meio de uma forma predeterminada em um instrumento normativo produzido por meio de representação política e de aplicação geral (a lei), que visa garantir o tratamento igualitário de todos que se encontrarem em situação equivalente, segue exercendo exatamente o mesmo papel que lhe foi atribuído originalmente pela Constituição. Com efeito, a função atribuída pela Constituição à legalidade é a de servir de instrumento ou modo por meio do qual a tributação pode ser efetivada. A Constituição não autorizou (e segue sem autorizar) a cobrança de tributo por meio da solidariedade, da capacidade contributiva ou da igualdade. É por meio de lei que os tributos podem ser instituídos – sem espaço para delegações ou analogias. Essa determinação constitucional revela as duas importantes funções atribuídas à legalidade: (i) primeira, a função garantista, de assegurar e proteger o contribuinte contra o arbítrio do Estado na cobrança de tributos; e (ii) segunda, a função instrumental, de assegurar a realização de outros princípios que são a ela vinculados (Estado de Direito, segurança jurídica, princípio democrático, liberdade e igualdade)10.

Essas limitações, por conseguinte, seguem perfazendo um espaço rígido e determinado dentro do qual o Estado pode exercer o poder de tributar, sem que se tenha verificado (já que isso sequer poderia ser feito) qualquer alteração nesse quadro de regras limitadoras do poder. Não suficiente essa questão, que é um dado objetivo (e, nesse sentido, sujeito ao exame de veracidade pela sua correspondência a um fato empírico), é preciso também enfrentar o argumento de que a Reforma Tributária sobre o Consumo teria adotado espécies diferentes de princípios (positivos e afirmativos) e que essa inovação do constituinte reformador também levaria à conclusão de uma mudança paradigmática do sistema.

Com essa hipótese, contudo, também não se pode concordar. Os novos princípios, já mencionados, são: a simplicidade, a transparência, a justiça tributária, a cooperação, a defesa do meio ambiente (art. 145, § 3º) e o combate à regressividade do sistema (art. 145, § 4º). Não há dúvida de que esses princípios implicam a busca pela promoção de um estado ideal de coisas, estabelecendo objetivos a serem perseguidos de modo afirmativo pelo Estado e, mais especificamente, pelo Sistema Tributário. Contudo, o que não se pode concordar é que, de um lado, esses princípios sejam uma ruptura ou novidade, considerando o fato de que já poderiam ser reconstruídos, ainda que com maior ônus argumentativo, do sistema tal como posto anteriormente à EC n. 132/2023; e, de outro, que não se reconheça que os princípios já existentes na Constituição anteriormente à Reforma Tributária sobre o Consumo também poderiam ser examinados sob sua feição positiva, de promoção de um estado ideal afirmativo de direitos.

Por um lado, como destaca Ávila, referidos princípios não são totalmente novos, na medida em que parte do seu conteúdo já poderia ser – e era – reconstruída pelos operadores do Direito com base no ordenamento constitucional anterior à Emenda Constitucional n. 132/2023. Nesse sentido, sequer se poderia afirmar que seriam aplicáveis apenas ao Sistema Tributário Nacional, por não terem relação exclusiva nem com a instituição, a cobrança e a fiscalização de tributos, tampouco com a concretização da relação obrigacional tributária, antes apresentando uma vinculação ontológica e normativa com o próprio fenômeno da positivação do Direito nas suas mais variadas formas de manifestação e concretização. Segundo o autor, o simples fato de agora serem princípios expressos em vez de implícitos não altera diretamente sua força normativa (sua relação com outras normas), nem sua eficácia normativa (suas funções eficaciais)11. Como destacam Alchourrón e Bulygin, em um sistema jurídico é preciso reconhecer a existência de duas classes de normas: a primeira, é a classe de normas explicitamente formuladas (explicitly formulated norms); e a segunda, a classe de normas derivadas (derived norms), ou seja, normas que decorrem logicamente das normas formuladas, o que significa dizer que elas decorrem do sistema ainda que não explicitadas pelo legislador12.

Essa posição não é compartilhada por todos os autores. Em texto específico sobre o papel exercido por esses novos princípios, Greco e Rocha defendem que haveria uma mudança significativa entre princípios implícitos e explícitos, porquanto “quando temos um princípio implícito, ele decorre da interpretação”, enquanto “a previsão explícita dos princípios em questão altera este quadro”, tendo em vista que “em vez de elementos de interpretação que poderiam ser considerados e ponderados em maior ou menor grau, tem-se um comando dirigido a todos os intérpretes da Constituição que obriga a observância dos princípios previstos no § 3º do art. 145”13.

Esse raciocínio pressupõe duas premissas: a primeira, a de que disposições explícitas não precisariam elas próprias de interpretação para a determinação do sentido a ser atribuído à norma; e a segunda, a de que princípios explícitos não poderiam ser objeto de ponderação na sua aplicação. Nenhuma dessas premissas, contudo, é verdadeira. Primeiro, interpretar envolve a determinação de sentido de um texto legal para fins de determinar a norma dele resultante; sendo um processo necessário independentemente da existência de um texto explícito, cujo sentido ainda precisará ser definido pelo intérprete (mesmo que limitado pelo sentido preliminar das palavras nele mencionadas)14. É dizer, tanto princípios implícitos como explícitos demandam interpretação para a construção de seu sentido e para sua posterior aplicação.

Segundo, ainda que se concorde que nem todos os princípios são comensuráveis a ponto de permitirem uma ponderação em conflitos, a plausibilidade ou não da ponderação não possui qualquer relação com a explicitude do princípio no texto constitucional. A defesa da ponderação como forma de aplicação dos princípios decorre da teoria de Alexy, para quem princípios seriam mandamentos a serem otimizados, ou seja, normas que requerem que alguma coisa seja realizada no maior grau possível, de acordo com possibilidades normativas e fáticas, sendo os conflitos existentes entre eles resolvidos por meio da ponderação15. A defesa dessa forma de aplicação dos princípios, contudo, não envolve o fato de os princípios estarem ou não explicitamente previstos em documentos normativos.

Mais especificamente sobre o princípio da justiça tributária, que é aquele que parece se sobrepor em importância nesse suposto novo modelo paradigmático imposto pela EC n. 132/2023 defendido por parte da doutrina, é preciso apontar que a ideia de que o sistema deve produzir justiça já poderia ser implicada do texto como um comando dirigido a todos os intérpretes. A exigência de justiça radica na própria ideia de Direito, não necessitando, por isso, de previsão expressa – nem geral, nem específica para o âmbito tributário. Veja-se que, mesmo em seus sentidos mais específicos, as normas antes existentes já indicavam a promoção desse ideal: a justiça geral e a justiça individual e as dimensões objetiva e subjetiva da capacidade contributiva decorriam tanto do princípio da capacidade contributiva quanto do princípio da igualdade, previstos desde a redação original da Constituição nos arts. 145, § 1º, e 150, II; e a justiça distributiva e a justiça comutativa estavam já implícitas na previsão de impostos e taxas, conforme o tributo a ser cobrado para custear despesas gerais ou em razão da prestação de serviços públicos ou da prática de atos de polícia, igualmente previstos desde a origem no art. 145 da Constituição de 198816.

Por outro lado, também a hipótese de que os princípios anteriores não eram positivos ou afirmativos é equivocada. Primeiro, porque já havia expressas previsões constitucionais, por exemplo, de que os tributos deveriam ser divididos de modo equitativo (e, nesse sentido, justo) por meio da capacidade contributiva na maior medida possível (art. 145, § 1º) e de que a construção de uma sociedade solidária, especialmente para fins de distribuição dos custos da seguridade social era um objetivo a ser perseguido (arts. 3º, inciso I, e 195, caput). Tais dispositivos, implicitamente, buscam a promoção de um sistema tributário justo e, nessa linha, são exatamente princípios positivos e afirmativos no sentido adotado por essa corrente doutrinária defensora dessa dicotomia.

Segundo, essa argumentação parece partir da premissa de que as garantias constantes do art. 150 da Constituição não poderiam ser qualificadas como princípios, mas sim como regras negativas. Trata-se de postura já defendida por Greco: “legalidade, anterioridade, irretroatividade e vedação ao confisco, não são princípios, não só em razão do seu conteúdo negativo, inibidor ao exercício do poder de tributar, como também porque a própria Constituição os considera limitações ao poder e não princípios informadores do seu exercício”17. Legalidade, portanto, não seria um princípio, primeiro, porque princípios seriam diretrizes positivas que apontam algo desejado pelo ordenamento e que o constituinte quer ver alcançado, e, segundo, porque a Constituição a incluiu em um capítulo chamado “Limitações ao Poder de Tributar” e não de Princípios Tributários. Novamente, os argumentos não convencem.

Nada obstante se reconheça a importância da discussão doutrinária sobre a diferença entre regras e princípios e os vários critérios utilizados para diferenciar entre essas espécies normativas, adota-se neste trabalho a diferenciação proposta por Ávila e Barberis: de um lado, as regras são normas imediatamente descritivas, primariamente retrospectivas e com pretensão de decidibilidade e abrangência, para cuja aplicação se exige a avaliação da correspondência; de outro lado, os princípios são normas imediatamente finalísticas, primariamente prospectivas e com pretensão de complementariedade e de parcialidade, para cuja aplicação se demanda uma avaliação de correlação entre o estado de coisas a ser promovido e os efeitos da conduta18. Os princípios mantêm uma relação recíproca profunda e diferenciada, especialmente determinada por meio de sua função19. Por isso, menciona-se a aptidão dos princípios de produzir efeitos em diferentes níveis e funções, que pode ser qualificada como a sua função eficacial20.

Pois bem, a partir dessa definição, é preciso reconhecer que a legalidade se enquadra perfeitamente no conceito utilizado por Greco para definir princípio, no sentido de “diretriz positiva que aponta para promoção de finalidades desejadas pelo constituinte”. A legalidade é uma diretriz positiva que aponta para a promoção dos ideais de previsibilidade e de calculabilidade, além de assegurar os direitos de liberdade e de instrumentalizar a igualdade, sendo uma decorrência direta da própria aplicação dos sobreprincípios do Estado de Direito e da segurança jurídica21. Considerar a legalidade como uma mera norma negativa de limitação, tal qual defendido pelo autor, significa, na prática, ignorar os aspectos materiais de um Estado de Direito e as garantias ínsitas que a legalidade traz à promoção de valores materiais e não meramente formais. Mas, mais do que isso: a defesa deste entendimento com base na localização topográfica da legalidade na Constituição é, ao mesmo tempo, equivocada e inverídica. Equivocada, porque o nome conferido pelo constituinte não tem qualquer relevância para definir a natureza de regra, princípio ou postulado dos valores ali contidos, mas sim as funções atribuídas pela Constituição a cada uma dessas normas. E, inverídica, porque a legalidade não se resume à expressa menção do art. 150, inciso I, permeando na verdade todo texto constitucional a partir de menções diretas, como o fato de que a legalidade foi expressamente definida como um princípio e uma garantia fundamental dos cidadãos no Estado brasileiro pelo art. 5º, e indiretas, a partir da instituição de um Estado Democrático de Direito, por exemplo.

Assim, a premissa da negação do caráter principiológico da legalidade termina por negar a ideia, plenamente aceita na Teoria do Direito, de que um dispositivo pode gerar diferentes normas, tendo em vista o reconhecimento da inexistência de correspondência biunívoca entre dispositivo e norma.22. É precisamente esse o caso da legalidade, porquanto ela não possui uma só dimensão normativa, de princípio, regra ou postulado. Ela pode ser entendida tanto como uma regra, que possui uma dimensão imediatamente comportamental que prescreve a conduta que o sujeito deve adotar, como um princípio, que possui uma dimensão imediatamente finalística, determinando um estado ideal de coisas que deve ser promovido, e, ainda, como um postulado, que possui uma dimensão imediatamente metódica estabelecendo diretrizes para a aplicação de outras normas23. Desse modo, a legalidade será regra quando entendida como obrigatoriedade de um procedimento determinado que culmine com a aprovação de uma fonte normativa específica (a lei), como condição de validade para a criação ou o aumento de tributos. A legalidade será princípio quando entendida como a determinação da realização dos valores de liberdade e segurança jurídica, sem prescrever diretamente os comportamentos que contribuam para a realização desse ideal. A legalidade-princípio, nesse sentido, é a norma que estabelece o dever de buscar um ideal de previsibilidade e de determinabilidade para o exercício das atividades do contribuinte frente ao poder de tributar. E a legalidade será postulado quando entendida como determinação para a interpretação das leis, pré-excluindo a utilização de parâmetros alheios ao ordenamento jurídico24.

Tudo que se disse para a legalidade vale também para os demais princípios prescritos pelo art. 150 da Constituição e revelam o equívoco da comparação agora defendida por parte da doutrina, de que haveria uma diferenciação entre os princípios até então existentes na Constituição (como legalidade, igualdade e segurança jurídica) e os novos (como simplicidade e justiça tributária). Todos esses princípios visam à promoção de um estado de coisas positivo, ainda que parte de suas funções seja limitadora do exercício de um poder exatamente para salvaguardar os direitos fundamentais.

Ao se estabelecer o dever de que a tributação seja realizada por meio de lei se assegura, na maior medida possível, a participação democrática dos cidadãos nas decisões que levarão à restrição de suas liberdades, garantindo-lhes tanto conhecimento prévio acerca das consequências jurídicas a serem aplicadas no futuro à sua conduta do presente, como a certeza de que haverá tratamento isonômico entre contribuintes a partir da verificação concreta da mesma hipótese. O fato de isso também gerar uma proibição é uma decorrência natural de qualquer norma prescritiva. Veja-se que mesmo os novos princípios, tidos como “positivos e afirmativos”, poderiam também ser interpretados a partir desse mesmo ângulo limitador: afirmar que o sistema tributário deve ser justo é o mesmo que afirmar que é proibido que ele seja injusto, assim como prescrever que o sistema deve ser simples é a mesma coisa que determinar que é vedado que ele seja complexo – sem que isso altere de nenhum modo o estado de coisas a ser promovido pelas referidas normas.

O essencial é reconhecer que todos esses princípios, ainda que com características próprias, funções específicas e eficácias diversas, são garantias asseguradas aos contribuintes. A intitulação desses princípios como garantias do contribuinte e, nesse sentido, como limitações ao Estado, contudo, não altera seu caráter principiológico, de norma que estabelece um estado de coisas a ser promovido, ainda que, ao mesmo tempo, imponha prescrições proibitivas de determinados comportamentos na forma de regras. Em outras palavras, o fundamental é reconhecer o caráter garantista dessas prescrições, ou seja, que essas limitações são garantias do contribuinte em face do exercício do poder de tributar e não garantias do Estado. O termo garantia tem, necessariamente, uma conotação protetiva, contra o exercício abusivo do poder. Mas, ainda que isso não bastasse, o próprio constituinte nomeou boa parte destas garantias como “Limitações do Poder de Tributar”, esclarecendo que essas têm como destinatário o cidadão submetido ao exercício do poder estatal – nunca o contrário. Com a ressalva de dizer o óbvio, as limitações ao poder de tributar diminuem a esfera de poder do Estado e não a aumentam25. As limitações constitucionais ao poder de tributar, nesse sentido, “não têm mão dupla”, para usar a expressão de Derzi, atinente à segurança jurídica, mas também plenamente aplicável às demais limitações26.

Ainda nesse ponto, é preciso mencionar que as conclusões no sentido de que teria havido uma ruptura principiológica também não se sustenta diante do exame objetivo dos novos dispositivos inseridos pela EC n. 132/2023. Isso porque o exame detalhado dessa centena de dispositivos incluídos ou modificados demonstra que, por um lado, houve expressa remissão nessas novas regras ao disposto exatamente no art. 150 da Constituição, como forma de tornar ainda mais explícita a conclusão que já decorreria do Sistema Constitucional no sentido de que esse rol de garantias segue vigente e plenamente eficaz, sem qualquer alteração, mesmo nesse novo regime de tributação indireta prescrito pela Reforma Tributária; e, por outro, houve excepcionalmente a explícita determinação da inaplicabilidade dessas garantias quando se entendeu pertinente.

Dois exemplos ilustram essas situações. Primeiro, o art. 149-B, que define que o IBS e a CBS observarão as mesmas regras em relação a fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos, imunidades; regimes específicos, diferenciados ou favorecidos de tributação e regras de não cumulatividade e de creditamento, em seu parágrafo único é explícito em fazer referência ao dever de obediência das regras de imunidade prescritas pelo art. 150, inciso VI (“Os tributos de que trata o caput observarão as imunidades previstas no art. 150, VI”). Segundo, o art. 130, § 1º, incluído pela EC n. 132/2023 no Ato das Disposições Constitucionais Transitórias e que trata sobre a fixação das alíquotas de referência dos tributos previstos nos arts. 156-A (IBS) e 195, inciso V (CBS). define explicitamente que “as alíquotas de referência serão fixadas no ano anterior ao de sua vigência, não se aplicando o disposto no art. 150, III, ‘c’, da Constituição Federal, com base em cálculo realizado pelo Tribunal de Contas da União”. Isso significa que a EC n. 132/2023 expressamente previu a inaplicabilidade da anterioridade nonagesimal à definição de alíquotas do IBS e da CBS. Essa referência é fundamental porque o § 1º do art. 150 explicita o rol de impostos sujeitos à anterioridade de exercício e à anterioridade nonagesimal, sendo que o IBS e a CBS, enquanto tributos criados via Emenda à Constituição, precisavam ter esse ponto elucidado. Desse modo, esses dispositivos são ilustrativos a demonstrar que o constituinte derivado reconheceu a plena validade e vigência das limitações constitucionais ao poder de tributar, apontando expressamente quando uma delas seria inaplicável, o que ao invés de reforçar a tese de ruptura do sistema, atesta a sua permanência.

Logo, as considerações tecidas até aqui demonstram que não há qualquer fundamento normativo que sustente a conclusão de que as limitações constitucionais teriam sofrido algum tipo de modificação ou deveriam ser interpretadas de uma forma diversa, com maior espaço para a promoção da solidariedade e da justiça fiscal a partir do novo desenho constitucional posto. Para usar uma analogia simplória, a reforma de um cômodo de uma residência não significa a alteração necessariamente das suas fundações. É exatamente o que se verifica nesse caso: alterou-se uma parte relevante da residência, derrubando inclusive paredes entre determinados cômodos, o que não significa, porém, que se tenha derrubado a casa inteira. Longe disso. As fundações e a maior parte dos demais cômodos seguem exatamente iguais ao que eram antes dessa reforma.

2. A Reforma Tributária sobre o Consumo e as regras de competência

A segunda pergunta a ser endereçada por este artigo diz respeito ao exame da hipótese se a inclusão das novas competências, mais amplas em suas respectivas materialidades, imporia uma nova interpretação relativamente às regras de competência, afastando-se de um sistema de rigidez conceitual em direção a um sistema mais flexível de outorga de competências. Em outras palavras, é preciso responder se o fato de a Constituição ter estabelecido uma nova forma de outorgar competência tributária, por meio tanto de uma competência compartilhada (entre Estados, Distrito Federal e Municípios) como tributos com base mais ampla e menos delimitadas em suas materialidades, quando comparadas às materialidades antes utilizadas para a outorga de competências tributárias, deveria levar à conclusão de que haveria uma nova forma de interpretação de todas as competências tributárias, a partir da implementação de um novo tipo de Sistema Tributário, mais flexível no que tange às competências tributárias.

Novamente, contudo, não se pode concordar com essa hipótese. Embora se discuta a extensão da abertura das materialidades propostas pelos novos tributos (IBS, CBS e IS), cujas críticas não fazem parte do objeto deste artigo, esse fato, ainda que admitido fosse, não geraria como consequência a alteração das demais competências tributárias (a maior parte delas inalterada pela EC n. 132/2023)27.

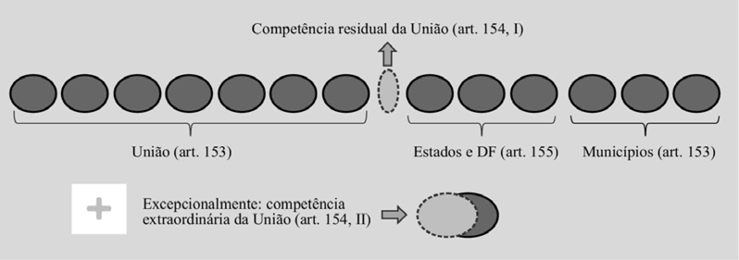

Essa constatação decorre especialmente do reconhecimento da eficácia normativa de um dispositivo que não sofreu qualquer alteração por parte da Reforma Tributária do Consumo: o art. 154 da Constituição. Referido dispositivo é composto por dois incisos. O primeiro deles (art. 154, inciso I) prescreve que a União poderá instituir impostos não previstos no artigo anterior (art. 153), desde que sejam não cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nessa Constituição. Esse dispositivo é fundamental, porquanto determina que, de um lado, existe um espaço de competência residual a ser exercido tão somente pela União e, de outro lado, que essa competência para criar impostos novos, além daqueles expressamente outorgados na Constituição, deve recair sobre materialidades diversas daquelas já explicitamente reservadas pela Constituição. Isso significa que há competências rígidas discriminadas constitucionalmente e que há um espaço que delas sobra (ou pode sobrar) no qual o único ente competente para atuar é a União, por meio de impostos novos, necessariamente diversos daqueles já existentes, o que implica a vedação de sobreposição ou “sombreamento” entre competências tributárias.

O segundo dispositivo (art. 154, inciso II) ratifica de modo ainda mais evidente essas conclusões, porquanto afirma que a União poderá instituir, na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não na sua competência tributária, os quais serão suprimidos, gradativamente, uma vez cessadas as causas de sua criação. Logo, há uma única hipótese excepcional para a sobreposição de tributos, vinculada à situação de guerra externa, sendo que essa possibilidade excepcional de sobrepor dois impostos sobre a mesma materialidade é temporária, apenas pelo período em que perdurar esse estado de exceção.

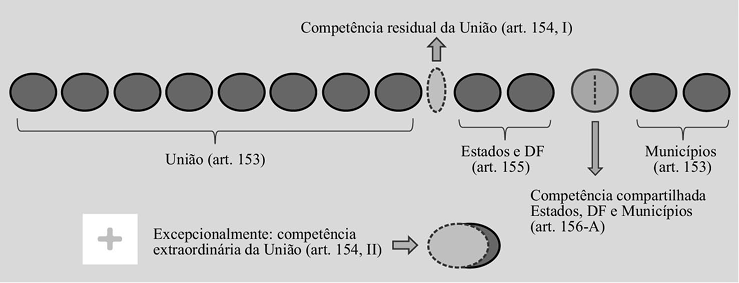

Conforme mencionado, o art. 154 não sofreu qualquer modificação pela EC n. 132/2023. E, sendo este também um dado objetivo (e, portanto, passível de verificação da sua veracidade ou falsidade), resta prejudicada a hipótese de que teria havido uma modificação estrutural capaz de atingir mesmo as demais materialidades, ao efeito de afastar o caráter de rigidez que sempre lhes foi característico. Nesse sentido, é relevante fazer uma comparação entre o sistema anterior à EC n. 132/2023 e o sistema posterior à EC n. 132/2023 do ponto de vista das regras de competência para instituição de impostos:

Sistema anterior à EC n. 132/2023

Sistema posterior à EC n. 132/2023

Essa comparação é relevante exatamente com a finalidade de demonstrar que a modificação realizada pela EC n. 132/2023, embora evidentemente robusta relativamente à tributação sobre o consumo, não altera o sistema de competências delimitado pela Constituição. Criou-se uma única competência compartilhada (IBS), além de um novo imposto de competência da União (IS), reforçando-se que todas as demais seguem sendo competências privativas. Em outras palavras, segue havendo materialidades distintas distribuídas entre os entes federados de modo fechado, tanto isso é verdadeiro que seguem previstas nos termos originais da Constituição tanto a competência residual quanto a competência extraordinária.

Ainda que se entendesse que o constituinte derivado poderia ter feito diferente e alterado de modo mais substancial todo o sistema de competências tributárias (o que certamente seria objeto de contestação pelas implicações ao Federalismo brasileiro), o fato é que isso não foi feito. Nesse sentido, deve-se reconhecer a aplicação do argumento a contrario, enquanto técnica interpretativa que parte do pressuposto de que o legislador positivou exatamente aquilo que pretendia (“ubi lex voluit dixit, ubi tacuit noluit”), porque ele poderia ter criado dispositivos diferentes se quisesse28. Como destacado na epígrafe desse trabalho, Schauer, em trabalho recente sobre evidências, destaca que tratar desse tema impõe, como premissa inicial, distinguir entre a realidade empírica e o que algumas (ou muitas) pessoas prefeririam ou desejariam que ela fosse. Seu exemplo é prosaico, mas ilustrativo: não gostar de anchovas é uma preferência, mas partir desse desgosto para negar a sua existência é uma falácia29. As anchovas seguem existindo, mesmo que parte da população não se agrade delas ou pense que elas deveriam deixar de existir. Do mesmo modo, o fato de se entender, como cientista, que o Sistema Tributário deveria ser mais flexível para ser mais adaptável ou mais justo ou mais igualitário não o transforma em um sistema assim.

Para a presente discussão, isso significa que o IBS não paira em cima de todas as outras competências como parece crer parte da doutrina, atribuindo-lhe praticamente uma eficácia plena, para atingir não apenas operações onerosas com bens, serviços e direitos (seu objetivo inicial e o que justificou a própria Reforma Tributária), mas também situações outras, estejam elas previstas já na competência de outro ente ou não. Referida interpretação é inadmissível porque esvaziaria de sentido a própria discriminação de competências, além da eficácia normativa do art. 154. Admiti-la significaria, na prática, que a partir da agora sequer existiria competência residual (já que o IBS alcançaria, ou, ao menos, poderia alcançar, se a lei o quisesse, toda e qualquer coisa ou situação) ou qualquer limitação na distribuição de competências, pairando a competência compartilhada dos Estados, do Distrito Federal e dos Municípios sobre as competências da União e até sobre as suas próprias individualmente consideradas, em um processo quase de autofagia da sua autonomia política constitucionalmente outorgada.

O tema também é tratado por Ávila, que reconhece a existência de limites tanto diretos (expressos, implícitos, pressupostos e implicados) como indiretos (estruturais, principiológicos, jusfudamentais e aplicativos) na interpretação das novas disposições atinentes ao IBS e à CBS30. Segundo o autor, a partir dos limites expressos da Constituição, afasta-se a ideia de que as competências a partir da Reforma Tributária deveriam ser interpretadas de modo mais fluido, permitindo, por exemplo, inserções do IBS sobre materialidades relativas a outros tributos, como doações, porquanto isso “transformaria competências privativas em competências compartilhadas, contrariando aquilo que a Constituição expressamente estabeleceu: competência compartilhada é a competência para instituir o IBS e a CBS; esta, por conseguinte, não poderá abranger fatos que só privativamente podem ser tributados por outros entes federados no que se refere a outros tributos”31. Não suficiente, o autor também destaca a existência de limites indiretos, decorrentes da estrutura do Sistema Constitucional Tributário, que ao vedar “tanto o alargamento quanto a sobreposição ordinária de competências a Constituição proíbe que os Estados, o Distrito Federal e os Municípios possam exercer sua competência compartilhada sobre fatos já abrangidos pela competência privativa de outros entes federados”32.

Logo, também a hipótese de que a Reforma Tributária sobre o Consumo teria estabelecido uma ruptura no Sistema Tributário Constitucional relativamente às competências não se sustenta diante do texto, seja o original imodificado seja o efetivamente modificado pela Emenda à Constituição n. 132/2023. Evidente que há uma mudança, mas essa mudança se restringe ao compartilhamento de uma competência (o IBS) por diferentes entes federados (Estados, Distrito Federal e Municípios), sem que se possa afirmar, não diante do texto posto, que todas as competências tenham sido magicamente compartilhadas porque uma delas o foi. Muito pelo contrário. O fato de apenas uma delas ter sido e todas as demais seguirem exatamente na mesma estrutura, inclusive as próprias competências residual e extraordinária, longe de corroborar o argumento pela conclusão de ruptura, atesta a conclusão de permanência, ainda que com um elemento novo. Verifica-se aqui a falácia da conclusão apressada (fallacy of hasty conclusion), ou seja, o alcance de uma conclusão baseada em uma amostra pequena ou excepcional, não representativa do todo33. Nesse tipo de situação, a conclusão é precipitada porque é feita sem estudar completamente as circunstâncias usadas como premissas diante da sua fundamentação em fato atípico ou excepcional que, como tal, não seja representativo de todos os casos nem de sua maioria34.

Por fim, destaca-se que delimitar adequadamente a extensão da mudança instituída pela Reforma Tributária sobre o Consumo não deve ser resumida a uma mera dicotomia entre aqueles cujas visões seriam “progressistas”, porque voltadas ao futuro e adeptos das mudanças sociais, econômicas e políticas que o desenvolvimento da sociedade imporia e aqueles cujas visões seriam “retrógadas”, porque voltadas ao passado, sem reconhecer e aceitar essas mesmas mudanças. Essa dicotomia forçada por argumentos retóricos poderia inclusive ser reconstruída como a utilização da falácia do apelo à emoção (argumentum ad populum), ou seja, na tentativa de persuadir alguém a uma conclusão apelando às suas emoções e não a evidências. Esse apelo à emoção normalmente toma a forma de linguagem retórica fortemente carregada de conotações emotivas, na tentativa de que a retórica substitua a lógica, buscando um julgamento emocional e não racional35. A superação desse traço retórico e de dicotomias forçadas, que por vezes marcam discussões acerca do Direito Tributário, é fundamental para que se responda à questão principal proposta [a Reforma Tributária sobre o Consumo é uma ruptura paradigmática no Sistema Tributário Constitucional?] a partir de fundamentos normativos, isto é, a partir daquilo que a Constituição prescrevia antes das alterações e aquilo que ela passou a prescrever depois delas, permitindo-se uma discussão racional baseada em argumentos que sejam explicitados e possam, a partir disso, ser contraditados com base no Direito posto.

Conclusões

São duas as conclusões alcançadas pelo presente trabalho. A primeira delas é no sentido de que não houve uma ruptura axiológica a partir da Reforma Tributária sobre o Consumo no Sistema Tributário Constitucional. Nada obstante seja evidente a grande extensão das mudanças inseridas na Constituição pela EC n. 132/2023, com a modificação ou inclusão de mais de uma centena de dispositivos na Constituição, as Limitações do Poder de Tributar explicitamente consignadas no Capítulo do Direito Tributário não sofreram qualquer modificação de relevo – o que sequer poderia ser feito visto sua qualificação como cláusula pétrea. O exame do direito posto, portanto, revela não haver qualquer fundamento normativo que sustente a conclusão de que as limitações constitucionais ao exercício do poder de tributar teriam sofrido algum tipo de modificação ou deveriam ser interpretadas de uma forma diversa, com maior espaço para a promoção da solidariedade e da promoção da justiça fiscal a partir do novo desenho constitucional posto.

A segunda conclusão alcançada é no sentido de que não houve uma ruptura no sistema rígido de discriminação de competências delimitado pela Constituição a partir da EC n. 132/2023. Novamente, reconhece-se a importância significativa da existência de um novo tipo de competência, mais ampla e compartilhada entre determinados entes federados. Essa nova competência, contudo, é uma exceção ao sistema que segue ali discriminado de modo privativo e rígido, sem que se tenha alterado esse desenho em sua totalidade, mas apenas naquilo que pontualmente lhe era pertinente. Mais do que isso: o art. 154 da Constituição, que trata expressamente da vedação da competência residual e da competência extraordinária, ambas da União, implica o reconhecimento de que há competências privativas rigidamente discriminadas e que essas ordinariamente não podem ser sobrepostas, não tendo havido qualquer modificação em seu texto a partir da Reforma Tributária sobre o Consumo.

É preciso, portanto, conferir à Reforma Tributária sobre o Consumo o tamanho que ela realmente tem. Como mencionado, reformou-se a casa, inclusive com a derrubada de paredes e a abertura de determinados cômodos, mas sem que se tenha alterado as suas fundações, ainda que alguns engenheiros, que prefeririam uma casa diferente, atribuam à reforma uma dimensão mais ampla do que ela realmente tem.

Referências

AFONSO DA SILVA, Virgílio. Comparing the incommensurable: constitutional principles, balancing and rational decision. Oxford Journal of Legal Studies v. 31, 2011.

AFONSO DA SILVA, Virgílio. O Supremo Tribunal Federal precisa de Iolau: resposta às objeções de Marcelo Neves ao sopesamento e à otimização. Revista de Direito da Universidade de Brasília v. 02, n. 01. Brasília, jan. 2016.

AFONSO DA SILVA, Virgílio. Direitos fundamentais: conteúdo essencial, restrições e eficácia. 2. ed. São Paulo: Malheiros, 2011.

ALCHOURRÓN, Carlos; BULYGIN, Eugenio. On the concept of a legal order. In: BULYGIN, Eugenio. Essays in legal philosophy. Oxford: Oxford University Press, 2015.

ALEXY, Robert. Theorie der Grundrechte. 3 Aufl. Frankfurt am Main: Suhrkamp, 1996.

AMARO, Luciano. Direito tributário brasileiro. 15. ed. São Paulo: Saraiva, 2009.

ATALIBA, Geraldo. Sistema constitucional tributário. São Paulo: RT, 1968.

ÁVILA, Humberto. Teoria da segurança jurídica. 7. ed. São Paulo: JusPodivm/Malheiros, 2025.

ÁVILA, Humberto. Legalidade tributária multidimensional. In: FERRAZ, Roberto (coord.). Princípios e limites da tributação. São Paulo: Quartier Latin, 2005.

ÁVILA, Humberto. Limites constitucionais à instituição do IBS e da CBS. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024.

ÁVILA, Humberto. Teoria dos princípios. 22. ed. São Paulo: JusPodivm/Malheiros, 2025.

BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. 2. ed. Rio de Janeiro: Forense, 1960.

BARBERIS, Mauro. Filosofia del diritto – un’introduzione teorica. 3. ed. Torino: G. Giappichelli Editore, 2008.

DERZI, Misabel Abreu Machado. Modificações da jurisprudência no direito tributário. São Paulo: Noeses, 2009.

FERRAZ JR., Tércio Sampaio. Introdução ao estudo do direito. 8. ed. São Paulo: Atlas, 2015.

GRECO, Marco Aurélio. Planejamento tributário. 3. ed. São Paulo: Dialética, 2011.

GRECO, Marco Aurélio; ROCHA, Sergio André. Vetores do Sistema Tributário Nacional após a EC n. 132. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024.

GUASTINI, Riccardo. Dalle fonti alle norme. Torino: G. Giappichelli Editore, 1990.

GUASTINI, Riccardo. L’interpretazione dei documenti normativi. Milano: Giuffrè, 2004.

KELLEY, David. The art of reasoning. Third Edition. New York: W. W. Norton & Company, 1998.

LEÃO, Martha. O direito fundamental de economizar tributos. 3. ed. São Paulo: JusPodivm/Malheiros, 2024.

LEÃO, Martha; DIAS, Daniela Gueiros. O fato gerador do IBS e da CBS: as inconstitucionalidades do artigo 4º do PLP n. 68/24. In: OKUMA, Alessandra. Reforma por elas. (No prelo)

MACHADO SEGUNDO, Hugo de Brito. Reforma tributária comentada e comparada. Barueri: Atlas, 2024.

MELLO, Helio de; LAURENTIIS, Thaís de. O tipo IVA e a competência tributária do IBS e da CBS. Revista Direito Tributário Atual v. 57. São Paulo: IBDT, 2024.

PECZENIK, Aleksander. On law and reason. 2. ed. Dordrecht: Springer, 2008.

RATTI, Giovanni. Studi sulla logica del diritto e della scienza giuridicaI. Madrid: Marcial Pons, 2013.

ROCHA, Sergio André. Reforma tributária e pontos de partida do sistema tributário nacional. Conjur, 16.09.2024. Disponível em: https://www.conjur.com.br/2024-set-16/reforma-tributaria-e-pontos-de-partida-do-sistema-tributario-nacional/.

ROCHA, Sergio André. Fundamentos do direito tributário brasileiro. 3. ed. Belo Horizonte: Casa do Direito, 2024.

SCHAUER, Frederick. The proof: uses of evidence in law, politics, and everything else. Cambridge: Belknap Press, 2022.

SOCCIO, Douglas; BARRY, Vincent. Practical logic: an antidote for uncritical thinking. 4. ed. Orlando: Harcourt Brace Jovanovich College Publishers, 1991.

1 Em tradução livre: “Primeira é a distinção entre a realidade empírica e o que algumas ou muitas pessoas preferem ou desejam que essa realidade empírica seja. Não gostar de anchovas é uma preferência. Acreditar que as anchovas não existem é um erro empírico. E considerar o desgosto pelas anchovas como razão para negar a sua existência empírica é uma falácia.” (SCHAUER, Frederick. The proof: uses of evidence in law, politics, and everything else. Cambridge: Belknap Press, 2022, p. 1).

2 Essas perguntas foram, em alguma medida, enfrentadas em artigo escrito por ROCHA, Sergio André. Reforma tributária e pontos de partida do sistema tributário nacional. Conjur, 16.09.2024 (disponível em: https://www.conjur.com.br/2024-set-16/reforma-tributaria-e-pontos-de-partida-do-sistema-tributario-nacional/. Acesso em: 14 out. 2024) e por palestra proferida por Arthur Maria Ferreira Neto no XXII Congresso de Direito Tributário em Questão – edição 2024, realizado em Gramado, no Rio Grande do Sul, em 13 de setembro de 2024.

3 ROCHA, Sergio André. Reforma tributária e pontos de partida do sistema tributário nacional. Conjur, 16.09.2024. Disponível em: https://www.conjur.com.br/2024-set-16/reforma-tributaria-e-pontos-de-partida-do-sistema-tributario-nacional/. Acesso em: 14 out. 2024.

4 ROCHA, Sergio André. Reforma tributária e pontos de partida do sistema tributário nacional. Conjur, 16.09.2024. Disponível em: https://www.conjur.com.br/2024-set-16/reforma-tributaria-e-pontos-de-partida-do-sistema-tributario-nacional/. Acesso em: 14 out. 2024. Para ROCHA, contudo, a EC n. 132 consolida a leitura solidarista e finalística da tributação, sem, contudo, inovar nos pontos de partida que já haviam sido estabelecidos em 1988 (Fundamentos do direito tributário brasileiro. 3. ed. Belo Horizonte: Casa do Direito, 2024, p. 110).

5 Esses fundamentos foram apresentados em palestra proferida por Arthur Maria Ferreira Neto no XXII Congresso de Direito Tributário em Questão – edição 2024, realizado em Gramado, no Rio Grande do Sul, em 13 de setembro de 2024.

6 Tema n. 235/STF: Os serviços prestados pela Empresa Brasileira de Correios e Telégrafos – ECT, inclusive aqueles em que a empresa não age em regime de monopólio, estão abrangidos pela imunidade tributária recíproca (CF, art. 150, VI, a e §§ 2º e 3º) (BRASIL, STF, RE n. 601.392, Rel. para acórdão Min. Gilmar Mendes, Tribunal Pleno, julgado em 28.02.20213).

7 “Art. 60. [...] § 4º Não será objeto de deliberação a proposta de emenda tendente a abolir: [...] IV – os direitos e garantias individuais. Sobre a natureza das garantias do art. 150 como cláusulas pétreas, vide, a título exemplificativo: BRASIL, STF, ACO n. 1.507, Tribunal Pleno, Rel. Min. Rosa Weber, julgamento em 25.04.2013.

8 BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. 2. ed. Rio de Janeiro: Forense, 1960, p. 12.

9 AMARO, Luciano. Direito tributário brasileiro. 15. ed. São Paulo: Saraiva, 2009, p. 107.

10 LEÃO, Martha. O direito fundamental de economizar tributos. 3. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 326.

11 ÁVILA, Humberto. Teoria da segurança jurídica. 7. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 250.

12 ALCHOURRÓN, Carlos; BULYGIN, Eugenio. On the concept of a legal order. In: BULYGIN, Eugenio. Essays in legal philosophy. Oxford: Oxford University Press, 2015, p. 124-135 (126).

13 GRECO, Marco Aurélio; ROCHA, Sergio André. Vetores do Sistema Tributário Nacional após a EC n. 132. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024, p. 752-780 (776-777).

14 Sobre a definição de interpretação, vide: GUASTINI, Riccardo. Dalle fonti alle norme. Torino: G. Giappichelli Editore, 1990, p. 87; RATTI, Giovanni. Studi sulla logica del diritto e della scienza giuridicaI. Madrid: Marcial Pons, 2013, p. 62.

15 ALEXY, Robert. Theorie der Grundrechte. 3 Aufl. Frankfurt am Main: Suhrkamp, 1996, p. 75-76. Sobre o tema, vide também: AFONSO DA SILVA, Virgílio. Comparing the incommensurable: constitutional principles, balancing and rational decision. Oxford Journal of Legal Studies v. 31, 2011, p. 273-301 (276); ALEXY, Robert.. O Supremo Tribunal Federal precisa de Iolau: resposta às objeções de Marcelo Neves ao sopesamento e à otimização. Revista de Direito da Universidade de Brasília v. 02, n. 01. Brasília, jan. 2016, p. 96-118 (111); PECZENIK, Aleksander. On law and reason. 2. ed. Dordrecht: Springer, 2008, p. 251.

16 ÁVILA, Humberto. Teoria da segurança jurídica. 7. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 273-274.

17 GRECO, Marco Aurélio. Planejamento tributário. 3. ed. São Paulo: Dialética, 2011, p. 222.

18 ÁVILA, Humberto. Teoria dos princípios. 22. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 90 e ss; BARBERIS, Mauro. Filosofia del diritto – un’introduzione teorica. 3. ed. Torino: G. Giappichelli Editore, 2008, p. 144 e ss. Como contraponto, por todos, no exterior: ALEXY, Robert. Theorie der Grundrechte. 3 Aufl. Frankfurt am Main: Suhrkamp, 1996, p. 75 e ss; e no Brasil: AFONSO DA SILVA, Virgílio. Direitos fundamentais: conteúdo essencial, restrições e eficácia. 2. ed. São Paulo: Malheiros, 2011, p. 64 e ss.

19 ATALIBA, Geraldo. Sistema constitucional tributário. São Paulo: RT, 1968, p. 7.

20 FERRAZ JR., Tércio Sampaio. Introdução ao estudo do direito. 8. ed. São Paulo: Atlas, 2015, p. 161.

21 LEÃO, Martha. O direito fundamental de economizar tributos. 3. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 174.

22 GUASTINI, Riccardo. Dalle fonti alle norme. Torino: G. Giappichelli Editore, 1990, p. 25 e ss.

23 ÁVILA, Humberto. Legalidade tributária multidimensional. In: FERRAZ, Roberto (coord.). Princípios e limites da tributação. São Paulo: Quartier Latin, 2005, p. 277-291 (281-282).

24 ÁVILA, Humberto. Legalidade tributária multidimensional. In: FERRAZ, Roberto (coord.). Princípios e limites da tributação. São Paulo: Quartier Latin, 2005, p. 277-291, p. 282; LEÃO, Martha. O direito fundamental de economizar tributos. 3. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 65.

25 LEÃO, Martha. O direito fundamental de economizar tributos. 3. ed. São Paulo: JusPodivm/Malheiros, 2024, p. 164.

26 DERZI, Misabel Abreu Machado. Modificações da jurisprudência no direito tributário. São Paulo: Noeses, 2009, p. 160. Vide sobre o tema: ALEXY, Robert. Theorie der Grundrechte. 3 Aufl. Frankfurt am Main: Suhrkamp, 1996, p. 480.

27 Sobre as novas materialidades, veja-se: LEÃO, Martha; DIAS, Daniela Gueiros. O fato gerador do IBS e da CBS: as inconstitucionalidades do artigo 4º do PLP n. 68/24. In: OKUMA, Alessandra. Reforma por elas. (No prelo); ÁVILA, Humberto. Limites constitucionais à instituição do IBS e da CBS. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024, p. 701-730; MELLO, Helio de; LAURENTIIS, Thais de. O tipo IVA e a competência tributária do IBS e da CBS. Revista Direito Tributário Atual v. 57. São Paulo: IBDT, 2024, p. 267-282; MACHADO SEGUNDO, Hugo de Brito. Reforma tributária comentada e comparada. Barueri: Atlas, 2024, p. 81 e ss.

28 GUASTINI, Riccardo. L’interpretazione dei documenti normativi. Milano: Giuffrè, 2004, p. 149.

29 SCHAUER, Frederick. The proof: uses of evidence in law, politics, and everything else. Cambridge: Belknap Press, 2022, p. 1.

30 ÁVILA, Humberto. Limites constitucionais à instituição do IBS e da CBS. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024, p. 701-730 (713).

31 ÁVILA, Humberto. Limites constitucionais à instituição do IBS e da CBS. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024, p. 701-730, p. 713.

32 ÁVILA, Humberto. Limites constitucionais à instituição do IBS e da CBS. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 2024, p. 701-730, p. 720.

33 SOCCIO, Douglas; BARRY, Vincent. Practical logic: an antidote for uncritical thinking 4. ed. Orlando: Harcourt Brace Jovanovich College Publishers, 1991, p. 281.

34 SOCCIO, Douglas; BARRY, Vincent. Practical logic: an antidote for uncritical thinking 4. ed. Orlando: Harcourt Brace Jovanovich College Publishers, 1991, p. 282. KELLEY, David. The art of reasoning. Third Edition. New York: W. W. Norton & Company, 1998, p. 120.

35 KELLEY, David. The art of reasoning. Third Edition. New York: W. W. Norton & Company, 1998, p. 130.