Split Payment na Reforma Tributária: Desafios e Entraves à Implementação no Contexto Brasileiro

Split Payment in Tax Reform: Challenges and Barriers

to Implementation in the Brazilian Context

Rafael Oliveira Beber Peroto

Mestre e Doutorando em Direito Constitucional e Processo Tributário pela PUC/SP. Especialista em Gestão Empresarial e Gerenciamento de Projetos pela FGV.

Advogado e escritor. E-mail: rop@oliveiraeolivi.com.br.

Raphaela Conte

Pós-graduada em Direito Tributário pela Faculdade de Direito de Ribeirão Preto, da Universidade de São Paulo (USP-FDRP). Advogada. E-mail: raphaelaconte@hotmail.com.

Recebido em: 9-12-2024 – Aprovado em: 1º-4-2025

https://doi.org/10.46801/2595-6280.59.20.2025.2664

Resumo

O presente trabalho tem como objetivo analisar os desafios e entraves à implementação do split payment no contexto brasileiro, buscando compreender as possíveis implicações jurídicas, fiscais e operacionais dessa proposta dentro do novo Sistema Tributário Nacional, trazido pela Emenda Constitucional n. 132/2023. A análise abrange os potenciais obstáculos pragmáticos, como a integração de sistemas fiscais, a adaptação ao novo processo de pagamento e, sobretudo, o impacto no fluxo de caixa das empresas, destacando a necessidade de modernização das infraestruturas tributárias e investigando se o novo mecanismo de recolhimento dos novos tributos (CBS e IBS) pode, de fato, melhorar a eficiência fiscal sem prejudicar os contribuintes ou se tem potencial para tornar ainda mais incerta a aplicação da não cumulatividade. Para tanto, utiliza-se o método lógico-dedutivo, com apoio no levantamento de dados, bem como na legislação e doutrina nacional e internacional.

Palavras-chave: split payment, Reforma Tributária, IBS, CBS, desafios, lei complementar.

Abstract

This paper aims to analyze the challenges and obstacles to implementing split payment in the Brazilian context, seeking to understand the potential legal, fiscal, and operational implications of this proposal within the new National Tax System introduced by Constitutional Amendment 132/2023. The analysis covers potential pragmatic barriers, such as the integration of tax systems, adaptation to the new payment process, and, above all, the impact on companies’ cash flow. It highlights the need for modernization of tax infrastructures and investigates whether the new mechanism for collecting new taxes (CBS and IBS) can, in fact, improve fiscal efficiency without harming taxpayers, or if it has the potential to make the application of non-cumulativity even more uncertain. In this regard, the logical-deductive method is used, supported by the collection of data, national and international legislation, and doctrine.

Keywords: split payment, Tax Reform, IBS, CBS, Challenges, complementary law.

Introdução

Embora o Brasil figure entre os 30 países com a maior carga tributária do mundo, ainda enfrenta grandes dificuldades no que diz respeito ao retorno dos valores arrecadados em prol do bem-estar social, sendo considerado o país com o pior retorno da arrecadação1. Além disso, o Sistema Tributário Brasileiro é amplamente reconhecido como um dos mais complexos e onerosos globalmente, o que gera impactos significativos sobre a economia e as empresas. Um exemplo claro dessa complexidade é o tempo que uma empresa gasta para calcular e pagar seus tributos: entre 1.483 e 1.501 horas por ano, o que corresponde a cerca de 149 dias de trabalho para uma pessoa física2. Isso se deve à necessidade de navegar por um emaranhado de tributos, com regras definidas por 5.568 municípios, 26 Estados, o Distrito Federal e a União3.

Conforme dados do Instituto Brasileiro de Planejamento Tributário (IBPT), divulgados em 2023, desde a promulgação da Constituição Federal de 1988 (CF/1988), foram editadas no Brasil, até setembro de 2023, cerca de 492.521 normas tributárias, ou seja, uma média de 38 normas por dia, o que representa 1,6 normas por hora e 2,29 por hora útil4. Estas constantes mudanças legislativas tornam praticamente impossível para as empresas acompanharem as novas regras sem dispor de consultorias especializadas, o que aumenta consideravelmente seus custos operacionais5.

É axiomático que o sistema atual enfrenta diversos desafios, como o recolhimento de tributos distintos para mercadorias e serviços, ensejando inúmeras discussões a respeito de sua incidência, aumentando, por corolário, a litigiosidade – refletida nos 26,4 milhões de processos de execução fiscal pendentes no Judiciário6 – e a insegurança jurídica, bem como outros fatores que agravam ainda mais esse cenário, como a cumulatividade, a complexidade, a guerra fiscal entre os entes federados, a falta de transparência, além de uma diversidade de alíquotas e regimes especiais. Neste contexto, a Reforma Tributária Nacional, aprovada pelo Congresso Nacional, se apresenta como a solução para estes desafios, sob a promessa de promover um sistema fiscal mais eficiente, calcado nos princípios da simplicidade, da transparência, da justiça tributária e da cooperação e da defesa do meio ambiente.

Dentre as inovações, tem-se a implementação do split payment, um mecanismo de recolhimento dos novos tributos que surge como uma proposta no Projeto de Lei Complementar n. 68, de 25 de abril de 2024 (PLP n. 68/2024)7 e acaba sendo inserido no ordenamento jurídico através de sua transformação na Lei Complementar n. 214, aprovada em 16 de janeiro de 2025 (LC n. 214/2025). Através dessa abordagem, pretende-se, no primeiro capítulo, analisar a reforma do Sistema Tributário Nacional a partir da Emenda Constitucional n. 132, de 20 de dezembro de 2023 (EC n. 132/2023). Já no segundo capítulo, o enfoque é dado ao split payment e, portanto, em como esse mecanismo está estabelecido na Lei Complementar n. 214/2025. Por fim, o terceiro capítulo apresenta os desafios e entraves à implementação do split payment como ferramenta de melhoria da arrecadação tributária e de combate à evasão fiscal no contexto brasileiro, explicitando especialmente a incerteza da plena fruição da não cumulatividade na prática, trazida por tão brusca mudança na sistemática de recolhimento dos tributos.

Para tanto, a metodologia utilizada será a lógico-dedutiva, com levantamento de dados e apoio da legislação e doutrina nacional e internacional.

1. A reforma do sistema tributário nacional a partir da Emenda Constitucional n. 132/2023

Com 371 votos favoráveis contra 121 votos desfavoráveis, a reforma do Sistema Tributário Nacional foi aprovada na Câmara dos Deputados em 15 de dezembro de 2023, através da Proposta de Emenda Constitucional n. 45, de 3 de abril de 2019 (PEC n. 45/2019), sendo promulgada no dia 20 de dezembro pelo Congresso Nacional, transformando-se na Emenda Constitucional n. 132/2023.

A EC n. 132/2023 veio para promover uma ampla reforma da tributação, especialmente sobre bens e serviços, sob a promessa de simplificar o sistema, diminuir o contencioso tributário e os custos burocráticos relacionados ao pagamento de impostos, além de aumentar de forma significativa a produtividade e o potencial do PIB do país. Tudo isso por meio da adoção de um Imposto sobre Valor Agregado (IVA) que contempla dois novos tributos incidentes sobre uma mesma base de cálculo, atingindo tanto produtos quanto serviços, com uma não cumulatividade plena e cálculo por fora.

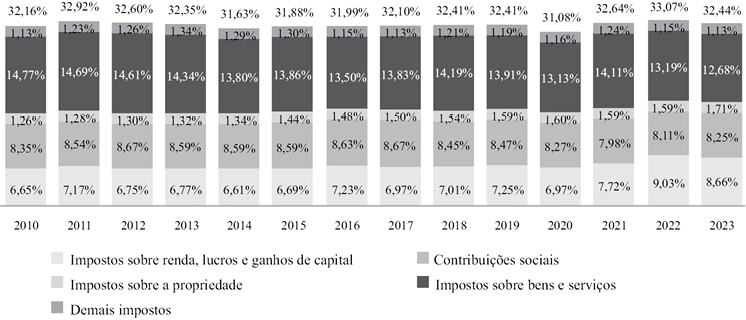

A reforma sobre o consumo é deveras significativa, principalmente ao considerar que esta tributação em específico, no ano de 2023, atingiu a marca de 20,93% do Produto Interno Bruto (PIB):

Figura 1 – Estrutura da carga tributária bruta – governo geral – 2010 a 2023 (dados em: % do PIB)

Fonte: Secretaria do Tesouro Nacional8.

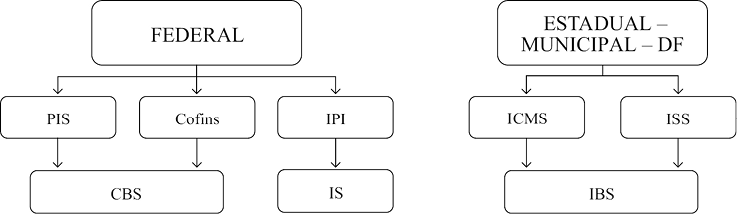

Em sua base central, a reforma substituiu cinco tributos atuais, quais sejam, o Imposto sobre Produtos Industrializados (IPI), o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), o Imposto sobre Serviços (ISS), o Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep) e a Contribuição para Financiamento da Seguridade Social (Cofins), por apenas dois novos tributos incidentes sobre o valor agregado (IVA Dual). Um destes tributos é a Contribuição sobre Bens e Serviços (CBS), de competência da União, substituindo o IPI, o PIS e a Cofins; o outro tributo é o Imposto sobre Bens e Serviços (IBS), de competência dos Estados, do Distrito Federal e dos Municípios, substituindo o ICMS e o ISS.

Alguns tributos foram mantidos, com alterações substanciais relativas às hipóteses de incidência, competência arrecadatória, progressividade de alíquotas e fixação da base de cálculo, como o Imposto de Transmissão Causa Mortis e Doação (ITCMD), o Imposto sobre Propriedade de Veículos Automotores (IPVA), o Imposto Predial e Territorial Urbano (IPTU) e o Imposto de Renda sobre Operações Financeiras (IOF)9. Além destes, ficam mantidos também o Imposto de Renda sobre Pessoa Jurídica (IRPJ), o Imposto de Renda sobre Pessoa Física (IRPF), a Contribuição de Intervenção no Domínio Econômico (Cide), o Imposto sobre a Importação (II), o Imposto sobre a Exportação (IE), o Imposto Territorial Rural (ITR) e o Imposto sobre Transmissão de Bens Imóveis (ITBI).

De forma resumida, assim ficam os tributos sobre o consumo após a aprovação da Reforma:

Figura 2 – Estrutura tributária sobre o consumo com a aprovação da EC n. 132/2023

Fonte: própria.

Tanto a CBS quanto o IBS serão não cumulativos e possuirão base tributária comum, tendo, conforme dispõe o art. 149-B, os mesmos fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos (inciso I), bem como as mesmas imunidades (inciso II), regimes específicos, diferenciados ou favorecidos de tributação (inciso III), e as mesmas regras de não cumulatividade e creditamento (inciso IV)10.

Há, porém, algumas diferenças relevantes entre a CBS e o IBS. A primeira diz respeito às alíquotas, as quais, juntas, precisam atender a um teto de 26,5% (art. 475, § 10 e § 11, da LC n. 214/2025)11. A segunda diferença envolve a destinação dos recursos: a CBS será totalmente destinada à União, administrada pela Receita Federal, enquanto o IBS terá sua arrecadação dividida entre Estados e Municípios, com arrecadação centralizada no Comitê Gestor (CG), nova entidade responsável pela gestão dos recursos do IBS e pela distribuição das quantias devidas a cada ente federativo.

Além dos novos tributos já citados, a reforma trouxe também o chamado Imposto Seletivo (IS), que entrará em vigor em 202712, pretendendo desestimular alguns bens e serviços. O IS será de competência da União e incidirá sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, nos termos que serão dispostos por lei complementar, conforme previsto no art. 153, inciso VIII, da CF/1988. Este tipo de tributo é comumente chamado de sin tax ou “imposto do pecado”, conhecido como imposto pigouviano, em homenagem ao economista britânico Arthur Cecil Pigou, que “se baseia na seletividade, tributando mais fortemente atividades que gerem externalidades negativas, tais como poluição ou malefícios à saúde”13.

Os novos tributos (CBS e IBS) não integrarão suas próprias bases de cálculo, nem as bases de cálculo dos demais impostos que deixarão de existir, que permanecerão sendo cobrados e tampouco dos que virão a ser criados, como é o caso do IS. Ademais, foram criados mecanismos de harmonização das normas, objetivando reduzir a complexidade da legislação tributária e o contencioso fiscal, aumentando, por outro lado, a segurança jurídica.

É importante mencionar que a implementação, na prática, das mudanças trazidas pelo novo sistema ocorrerá paulatinamente, num processo de transição gradual entre 2026 e 203314, com revisão periódica a cada cinco anos, para reavaliar benefícios fiscais que reduzem a tributação de setores específicos. Em 2026, haverá a aplicação da alíquota única de 1% (0,9% para a CBS e 0,1% para o IBS), sendo abatidos os índices dos impostos atuais; em 2027, a CBS entrará em vigor em sua totalidade, sendo extintos o PIS e a Cofins e sendo zerado o IPI, exceto para produtos que competem com a Zona Franca de Manaus; de 2029 a 2032 as alíquotas de ICMS e ISS serão reduzidas gradualmente, sendo a do IBS ampliada; enfim, em 2033 o IBS entra em total vigor, sendo extintos o ICMS e o ISS15.

O conjunto de textos que regulamentam a Reforma Tributária do consumo, promovida pela EC n. 132/2023, é composto pelo PLP n. 68/2024, convertido na Lei Complementar n. 214/2025, e pelo Projeto de Lei Complementar n. 108, de 5 de junho de 2024 (PLP n. 108/2024). A LC n. 214/2025, que regulamenta a instituição dos novos tributos (CBS e IBS), foi sancionada pelo Congresso Nacional em 16 de janeiro de 2025. O PLP n. 108/2024, que trata do Comitê Gestor do IBS (CG-IBS) – tributo a ser gerido pelos Estados e Municípios –, ainda encontra-se aguardando apreciação pelo Senado Federal. Entre as inovações regulamentadas pela referida Lei Complementar está a introdução do mecanismo split payment, que promete modificar de forma substancial a sistemática pela qual os tributos são recolhidos no território nacional.

2. Split payment

O split payment, ou “pagamento dividido”, pode ser entendido como a sistemática por meio da qual o recolhimento dos tributos se dá no momento do pagamento pelo bem ou serviço16. Ou seja, ao efetuar o pagamento por um bem ou serviço, a quantia correspondente ao imposto é diretamente destinada ao cumprimento da obrigação tributária, sem ser repassada ao fornecedor do produto ou serviço (contribuinte) que gerou essa obrigação17.

Atualmente, o fornecedor, ou contribuinte, recebe o valor cheio – com a incidência dos tributos – e, no final do período de apuração, o recolhimento é feito aos cofres públicos de acordo com o respectivo valor apurado, que é a diferença entre os créditos e os débitos existentes. A metodologia atual de apuração está alinhada com as práticas comuns de qualquer atividade empresarial: os tributos, assim como as demais despesas, têm prazos fixos de vencimento, possibilitando às empresas a planejarem seus fluxos de caixa, organizarem o pagamento de fornecedores e funcionários, bem como gerirem seus investimentos.

A partir do novo mecanismo, entretanto, o montante do imposto não transita mais financeiramente pela conta do contribuinte, que recebe o valor líquido da operação. Em síntese, o propósito do split payment é automatizar a cobrança dos tributos, assegurar o sucesso da arrecadação, através do direcionamento automático do valor do tributo à satisfação da obrigação tributária durante a transação de pagamento pelo bem ou serviço, e, consequentemente, mitigar a evasão e a fraude fiscal18. Existem operações similares há um tempo, como na área de marketplaces, em que, por exigência legal, há a repartição do pagamento recebido entre o fornecedor e a empresa e-commerce mediadora, é o que ocorre, a título de exemplo, com plataformas como Uber, iFood e Amazon19.

Ressalta-se que o formato de split payment adotado deve considerar as diferentes espécies de transações, quais sejam: (i) Bussiness-to-Businees – B2B, que são as operações entre empresas; (ii) Bussiness-to-Consumer – B2C, que são as transações entre empresas e consumidor final; e (iii) Bussiness-to-Govermment – B2G, que compõem as operações entre empresas e entidades governamentais. Em paralelo, é essencial que também se considere as diferentes formas de pagamento, como aquelas realizadas em dinheiro, com cartão de crédito e por meio de transferências eletrônicas20.

Considerados estes pontos, citam-se os seguintes modelos de split payment: (i) split payment na transferência eletrônica de fundos (TEF) entre empresas (B2B); (ii) split payment na TEF entre sujeitos passivos (B2B) com conta de IVA bloqueada; (iii) split payment na TFE estendida a B2C e B2G; e (iv) split payment em operações com cartões de crédito e com pagamentos em dinheiro21.

No primeiro modelo – split payment na transferência eletrônica de fundos (TEF) entre empresas (B2B) –, a segregação do pagamento é feita pelo tomador em duas partes: uma que é destinada diretamente ao fornecedor, correspondente ao custo do bem ou serviço, e outra destinada ao Fisco, correspondente ao IVA. Por isso, o adquirente do bem ou serviço, tornando-se o responsável pelo recolhimento do IVA, realiza dois pagamentos que constam da Nota Fiscal Eletrônica (NF-e): um do tributo, que vai imediatamente ao Fisco, e outro ao fornecedor, que pode se creditar para futura apuração e possível restituição22.

O segundo modelo – split payment na TEF entre sujeitos passivos (B2B) com conta de IVA bloqueada – é similar ao primeiro, se diferenciando no que tange à utilização, por cada fornecedor, de uma conta IVA bloqueada, em que são depositados os valores do tributo divididos em cada operação. O acesso à conta bloqueada é concedido apenas aos fornecedores e prestadores para averiguar o depósito do tributo devido pelo adquirente23.

Quanto ao terceiro modelo – split payment na TEF estendida a B2C e B2G –, há a possibilidade de o adquirente ser uma entidade governamental, responsável pelo fracionamento dos valores, recolhimento do tributo e repasse ao fornecedor da base tributável, ou um consumidor final, ocasião em que o próprio fornecedor, que recebe o valor integral, é quem deve, em prazo menor, recolher o IVA. Portanto, nesta modalidade encontram-se duas espécies de split agent: B2G – que é o adquirente (governo), as pessoas jurídicas de direito público que fazem parte da administração direta e indireta, incluindo as autarquias e as fundações públicas – e B2C – que é o fornecedor, aquele que recolherá o tributo24.

Por fim, no quarto modelo – split payment em operações com cartões de crédito e com pagamento em dinheiro – é importante observar as seguintes transações: remotas com cartão de crédito, presenciais com cartão de crédito e em dinheiro. Nas operações realizadas remotamente, com cartão de crédito, as mesmas regras se aplicam às atividades B2B e B2C, enquanto nas presenciais o tratamento dado ao consumidor final é o mesmo, independentemente de ele estar ou não registrado como contribuinte do IVA. Nestes casos, o adquirente faz um único pagamento ao fornecedor, que fica responsável pelo recolhimento do tributo. Quando a operação envolve pagamento em dinheiro, não é possível o split payment puro, cabendo ao fornecedor o recolhimento do IVA, em prazos mais curtos, como ocorre nas transações B2C25.

Essas modalidades são adotadas em países ao redor do mundo, tendo o Brasil se inspirado nas experiências internacionais para a proposta de adoção da nova sistemática de recolhimento no PLP n. 68/2024 e materialização por meio da LC n. 214/2025, a qual deve levar em consideração dois pontos cruciais: “o impacto de referido mecanismo no fluxo de caixa das empresas e a efetividade dos mecanismos de restituição do IBS e da CBS antecipados pelos contribuintes”26.

2.1. A regulamentação do split payment pela Lei Complementar n. 214/2025

Com inspiração em modelos internacionais, a introdução do mecanismo split payment tem como promessa reduzir a sonegação, a evasão e a inadimplência fiscal, impedindo que os valores sejam manipulados antes de chegar ao Fisco, além de prometer o aumento da eficiência arrecadatória, considerando que a segregação automática dos tributos tende a tornar o processo de arrecadação mais rápido e eficaz27.

Segundo afirmação feita, no 3º Fórum da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (ABECS), pelo diretor da Secretaria Extraordinária da Reforma Tributária (SERT) do Ministério da Fazenda e coordenador do Grupo Técnico 20 (GT-20), dedicado ao desenvolvimento do split payment, o Brasil está muito à frente no que diz respeito à tecnologia para liquidação financeira das operações comerciais28. Neste sentido, a EC n. 132/2023 introduziu o novo mecanismo a partir do art. 156-A, § 5º, inciso II, alíneas a e b29:

“Art. 156-A. Lei complementar instituirá imposto sobre bens e serviços de competência compartilhada entre Estados, Distrito Federal e Municípios.

§ 5º Lei complementar disporá sobre:

II – o regime de compensação, podendo estabelecer hipóteses em que o aproveitamento do crédito ficará condicionado à verificação do efetivo recolhimento do imposto incidente sobre a operação com bens materiais ou imateriais, inclusive direitos, ou com serviços, desde que:

a) o adquirente possa efetuar o recolhimento do imposto incidente nas suas aquisições de bens ou serviços; ou

b) o recolhimento do imposto ocorra na liquidação financeira da operação;”

Essa norma, porém, condiciona o uso do crédito do IBS à comprovação do pagamento do imposto relativo à operação que gerou o crédito. Isso significa que o beneficiário do crédito só poderá aproveitá-lo se o detentor do crédito puder pagar o imposto inadimplido pelo seu fornecedor ou se o imposto for cobrado no momento da liquidação financeira da operação30. Em suma, o objetivo é assegurar que o governo tenha os recursos necessários para restituir os créditos às empresas, ajudando a manter a saúde fiscal do Estado.

Para evitar o aumento das disputas tributárias e dos custos com compliance – já que as empresas teriam que criar soluções para garantir que seus fornecedores paguem os impostos –, foram estabelecidas algumas condições para se implementar a ferramenta prevista nas alíneas a e b. Os tributos devem ser pagos no momento da emissão da fatura, geralmente antes do recebimento do pagamento, ou seja, pelo regime de competência.

Dessa forma, a implementação de uma solução tecnológica que avise o comprador sobre o não pagamento do imposto por parte do fornecedor, e permita que ele quite a dívida diretamente com a Administração Tributária para então usar o crédito, poderia reduzir os impactos negativos dessa exigência. Também há a previsão da possibilidade de recolhimento automático do IBS no momento do pagamento da operação (split payment), quando a instituição financeira que processar o pagamento deverá dividir o valor em duas partes: uma será repassada ao vendedor ou prestador de serviços e a outra será destinada ao Fisco.

A regulamentação das modalidades de split payment é um dos objetos da LC n. 214, aprovada em 16 de janeiro de 2025, cuja pretensão é adequar o novo mecanismo de recolhimento aos diversos arranjos de pagamento. As formas de pagamento da CBS e do IBS são dispostas pelo art. 2731:

“Art. 27. Os débitos do IBS e da CBS decorrentes da incidência sobre operações com bens ou com serviços serão extintos mediante as seguintes modalidades:

I – compensação com créditos, respectivamente, de IBS e de CBS apropriados pelo contribuinte, nos termos dos arts. 47 a 56 e das demais disposições desta Lei Complementar;

II – pagamento pelo contribuinte;

III – recolhimento na liquidação financeira da operação (split payment), nos termos dos arts. 31 a 35 desta Lei Complementar;

IV – recolhimento pelo adquirente, nos termos do art. 36 desta Lei Complementar; ou

V – pagamento por aquele a quem esta Lei Complementar atribuir responsabilidade.

Parágrafo único. A extinção de débitos de que trata o caput deste artigo:

I – nas hipóteses dos incisos I e II do caput deste artigo, será imputada aos valores dos débitos não extintos do IBS e da CBS incidentes sobre as operações ocorridas no período de apuração na ordem cronológica do documento fiscal, segundo critérios estabelecidos no regulamento;

II – nas hipóteses dos incisos III e IV do caput deste artigo, será vinculada à respectiva operação; e

III – na hipótese do inciso V do caput deste artigo, será vinculada à operação específica a que se refere ou, caso não se refira a uma operação específica, será imputada na forma do inciso I deste parágrafo.”

O tema, portanto, é tratado de forma específica na Subseção III, intitulada de “Do Recolhimento na Liquidação Financeira (Split Payment), dos arts. 31 ao 36 da Lei Complementar n. 214/2025, podendo-se citar três diferentes modalidades: (i) split payment padrão, ou inteligente, (ii) split payment simplificado e (iii) split payment manual.

A primeira modalidade – split payment padrão, ou inteligente –, presente no art. 3132, será automática e nas aquisições realizadas por meio eletrônico (seja cartão, boleto, Pix etc.), sendo recolhida apenas a diferença do valor da operação e o valor do tributo pago mediante compensação de créditos do fornecedor, nos termos do art. 32, § 3º, incisos I e II33:

“Art. 31. Nas transações de pagamento relativas a operações com bens ou com serviços, os prestadores de serviços de pagamento eletrônico e as instituições operadoras de sistemas de pagamentos deverão segregar e recolher ao Comitê Gestor do IBS e à RFB, no momento da liquidação financeira da transação (split payment), os valores do IBS e da CBS, de acordo com o disposto nesta Subseção.

§ 3º Antes da disponibilização dos recursos ao fornecedor, o prestador de serviço de pagamento ou a instituição operadora do sistema de pagamento deverá, com base nas informações recebidas, consultar sistema do Comitê Gestor do IBS e da RFB sobre os valores a serem segregados e recolhidos, que corresponderão à diferença positiva entre:

I – os valores dos débitos do IBS e da CBS incidentes sobre a operação, destacados no documento fiscal eletrônico; e

II – as parcelas dos débitos referidos no inciso I deste parágrafo já extintas por quaisquer das modalidades previstas no art. 27 desta Lei Complementar.”

Ou seja, haverá a vinculação da “nota fiscal à transação de pagamento, tornando possível, além da separação do valor do tributo no momento da liquidação financeira, o abatimento dos créditos tributários”34. Para realizar o cálculo, tendo acesso aos dados necessários, será necessário que o meio de pagamento consulte o sistema da Receita Federal e do Comitê Gestor do IBS. Caso esta consulta não seja realizada, o tributo é recolhido na operação e, por meio de informações prestadas pelo vendedor, o Fisco deve verificar eventual recolhimento a maior e devolver o excedente em até 3 dias úteis. Não é permitido, porém, que se utilize o excedente para o pagamento de outros débitos.

Na segunda modalidade – split payment simplificado –, disposta pelo art. 33 e seu § 1º35, a segregação será efetuada de acordo com um percentual preestabelecido pela Receita Federal, para a CBS, e pelo Comitê Gestor, para o IBS, podendo variar segundo o setor econômico e por sujeito passivo, com base no histórico da margem das operações. Esta modalidade será opcional ao fornecedor, voltada sobretudo para quem realiza vendas no varejo para não contribuintes, como, por exemplo, quem está no regime do Simples Nacional ou é Microempreendedor Individual (MEI). Neste caso, será aplicado “um único percentual a todas as transações, ocorrendo um encontro de contas no fim do mês”36.

Por fim, a terceira modalidade – split payment manual – se aplica a pagamentos efetuados por meios não eletrônicos, ou seja, fora do sistema financeiro (dinheiro, cheque etc.), em que o pagamento da parte referente aos tributos deve ser feito de forma separada e dentro de um prazo previamente determinado. Isto é, o adquirente pode optar por destinar a parcela da CBS e do IBS diretamente para o Fisco, conforme disposição do art. 36 da LC n. 214/202537.

Quando ainda estava em tramitação no Senado Federal, o PLP n. 68/2024 – que originou a LC n. 214/2025 – contava, até 4 de novembro de 2024, com um total de 1.560 emendas por senadores38, que buscam modificar a redação de seus dispositivos. Dentre as emendas propostas até 15 de outubro de 2024, “58 mencionam os termos arranjos de pagamento ou split payment e 46 abordam especificamente os artigos 51 a 58 do Projeto de Lei”39, correspondentes atualmente aos arts. 31 a 35 da LC n. 214/2025. Em exceção, quanto aos arts. 56 e 57 do PLP n. 68/2024 – equivalente aos arts. 36 e 37 da LC n. 214/2025 –, que dispõem sobre a responsabilidade do adquirente pelo recolhimento dos novos tributos na utilização de meios de pagamento não compatíveis com o split payment, bem como do responsável tributário, não houve qualquer proposta de emenda40.

De forma sucinta, as referidas propostas de emenda objetivavam, sobretudo, a mitigação do impacto que o novo mecanismo de recolhimento causará sobre as empresas e seus respectivos capitais de giro, assim como também buscavam estimular a adesão a programas de conformidade e oferecer maior segurança jurídica, mediante a promoção de eficiência e previsibilidade nas restituições tributárias.

3. Desafios e entraves à implementação do split payment no contexto brasileiro

Não há como negar que o split payment é um mecanismo disruptivo na realidade tributária brasileira, trazendo grandes desafios para a área fiscal. Muito provavelmente ainda se tenha pela frente uma série de discussões acerca do conteúdo da LC n. 214/2025, ainda mais considerando o fato de que a consulta pública realizada sobre a proposição do PLP n. 68/2024 contava, até 4 de novembro de 2024, com 32 votos a favor e 271 contra41.

As funcionalidades já previstas na sancionada Lei Complementar possibilitam afirmar que, para a concretização destas na prática, haverá, em especial, a necessidade da criação de um sistema avançado de tecnologia, que permita, entre outras coisas, consultas em tempo real entre instituições financeiras, o Comitê Gestor do IBS e a Receita Federal. Além disso, haverá também um impacto direto no fluxo de caixa das empresas42.

Um estudo realizado pela Deloitte sobre o Real Time VAT na União Europeia, em 2017, concluiu que “os custos e efeitos provocados na administração tributária e nos contribuintes com a utilização do Split Payment são potencialmente mais onerosos do que os benefícios”43. De acordo com o Relatório Final:

“The analysis carried out illustrated the potential benefits as well as significant challenges related to the use of split payment as an alternative VAT collection method. Although split payment has high potential to reduce the VAT gap (especially MTIC fraud and noncompliance), if applied broadly across the EU, the cost of it through increased complexity of the VAT system, high administrative burden and significant impact on business’ cash flow may easily outweigh the benefits. Therefore, broad application of split payment is likely to be an unattractive policy tool, given significant rise in costs for business and authorities. However, it has characteristics that are very effective in reducing certain types of fraud and therefore may be suited as a targeted measure with limited scope.”44

Chama-se atenção para um dos impactos mais significantes apontados pelo mencionado estudo e que provavelmente alcançará a realidade nacional: o impacto sobre o fluxo de caixa, tanto do ponto de vista das empresas quanto das autoridades fiscais. Enquanto as autoridades terão um impacto positivo, considerando que o pagamento do IVA ocorrerá em tempo real, por transação, em vez de ser realizado de forma periódica; as empresas, por outro lado, terão um impacto negativo, afetando, o mecanismo, diretamente o seu capital de giro45.

Isto pois, os recursos que antes podiam ser administrados até o momento da apuração do tributo serão, a partir da implementação do mecanismo na prática, imediatamente destinados ao Fisco. Essa mudança exige uma gestão financeira mais rigorosa das empresas, a preservar a disponibilidade de dinheiro em caixa para a concretização de práticas comerciais e negociais. Um estudo publicado no Brazilian Journal of Development aponta a importância do tema:

“A discussão sobre retenção de caixa é um dos aspectos relevantes em finanças corporativas e tem sido o foco de diversas pesquisas acadêmicas. Um dos fatos estilizados mais comumente aceito na literatura é um crescimento do nível de caixa nas empresas abertas nos EUA durante os anos 2000, em relação a décadas anteriores (Bates et al., 2009). O motivo precaucional (evitar perder oportunidades de investimento) é o mais utilizado na explicação. Estudos de Almeida et al. (2004) e Harford et al. (2014) são consistentes com essa explicação. O primeiro verifica que as firmas mitigam os efeitos adversos da restrição financeira adotando políticas de maior retenção de caixa. Já o segundo, mostra que o nível de caixa é determinado pelo risco de refinanciamento das empresas, com o objetivo de prevenir problemas de subinvestimento. Em países emergentes o tema torna-se ainda mais relevante, uma vez que em mercados menos desenvolvidos, há tendência de maiores fricções financeiras, o que torna ainda mais difícil o acesso às fontes de financiamento, aumentando a propensão a uma restrição financeira das firmas. Não bastasse isso, o Brasil nos últimos anos tem apresentado histórico e recessões econômicas com reflexos diretamente nas finanças corporativas e, de modo particular, na liquidez das empresas.”46

Imprescindível, neste momento em que o país ainda se encontra em processo de transição, que se intensifiquem estudos voltados à implementação do mecanismo do split payment na prática, para que os melhoramentos sejam feitos a tempo e, assim, sejam evitados quaisquer impactos negativos à solvabilidade das empresas brasileiras.

É necessário também frisar a importância da instituição de instrumentos que tenham plena efetividade e eficácia na restituição dos valores recolhidos antecipadamente a título de CBS e IBS, promovendo o regular pagamento das devoluções e evitando sistemáticas que oneram, tornam este processo intempestivo ou impossível de ser concretizado. Para isso, deve-se observar o alinhamento entre o princípio da proibição do confisco dos tributos (art. 150, inciso IV, da CF/1988)47 e o princípio da não cumulatividade (art. 156-A, § 1º, inciso VIII, da EC n. 132/2023)48, os quais se tocam e se complementam49.

Tendo em vista que a CBS e o IBS serão regidos pela não cumulatividade, logo, os créditos deverão ser considerados na apuração fiscal. As regras do split payment não levam em conta que as aquisições de bens e serviços podem ocorrer de forma irregular ao longo do mês: se, por exemplo, uma empresa realizar vendas em dias ou semanas em que não houve aquisições, o contribuinte poderá se ver em uma situação desfavorável, em que precisará usar uma parte significativa de seu caixa para cobrir a carga tributária de suas operações, mas ao final do mês, poderá acabar com créditos fiscais não utilizados.

Se esse for o padrão das transações do contribuinte, ele sempre terá um saldo credor, podendo solicitar o ressarcimento, mas com previsão de espera de até 180 (cento e oitenta) dias por uma resposta (art. 39, § 3º, inciso III, da LC n. 214/2025)50. Caso não haja decisão dentro desse prazo, prevê-se a devolução automática dos valores em até 15 (quinze) dias (art. 39, § 4º, da LC n. 214/2025)51. Isso implica em um período de quase 200 dias de impacto no fluxo de caixa, sendo justamente esse atraso no retorno dos valores que gera as maiores preocupações e entraves à implementação do novo sistema na prática.

Em uma análise preambular, a partir da regulamentação pela LC n. 214/2025, o que se vê é a adoção de um mecanismo disruptivo de recolhimento tributário dos novos tributos (CBS e IBS) que deve implicar numa possível obrigação legal às instituições financeiras ou demais prestadores de serviços de pagamento quanto à implementação do fracionamento, cujas obrigações acessórias decorrentes dela se mostram desafiadoras. Em que pese apresente benefícios ligados à arrecadação tributária e ao combate à evasão fiscal, o split payment, da forma como pretende ser adotado pelo novo Sistema Tributário Nacional, pode se tornar um verdadeiro entrave à materialização das promessas e princípios desenhados pela Reforma (EC n. 132/2023).

Isto pois, a despeito de a tecnologia representar, no caso do split payment, um avanço em relação ao pagamento dos tributos, ao mesmo tempo representa um certo distanciamento dos contribuintes à compreensão de como isso se dá pragmaticamente. Em outras palavras, o mecanismo enfraquece o consentimento do contribuinte ao tributo – essencial ao Estado Democrático de Direito –, já que não basta apenas o consentimento parlamentar ocorrido no momento da aprovação das normas tributárias, mas é necessário, ainda, que este seja reforçado ao longo do lançamento, fiscalização, cobrança, lavratura de auto de infração e demais atos. O split, ao ser implementado, traz à realidade brasileira um sistema inédito e avançado de controle fazendário e “automatismo arrecadatório”, não obstante também objetalize, de certa maneira, a relação Fisco x Contribuinte.

Com efeito, a extensão das possibilidades de recolhimento trazidas pela implementação do split payment, conforme consta na LC n. 214/2025, tem a capacidade de reduzir a simplificação, a transparência, a justiça tributária e a cooperação, em meras conjecturas, caso as devidas preocupações com sua adequação ao texto constitucional e à sua implementação na prática não sejam levadas a sério, sobretudo em relação à plena fruição da não cumulatividade.

3.1. A (in)certeza da não cumulatividade plena

Dentre todos os desafios e possíveis entraves à implementação do split no contexto pragmático brasileiro o maior deles provavelmente seja o fato de que a Reforma Tributária remodelou o cerne da não cumulatividade no que tange à apropriação de créditos. Muito embora o texto constitucional consagre a não cumulatividade como norma de eficácia plena52 (art. 153, IV, § 3º, II, e art. 155, II, § 2º, I, ambos da CF/1988) de imperativa observância por todos os seus destinatários – contribuinte, ente arrecadador e legislador –, os quais devem respeitá-lo irrestritamente, a EC n. 132/2023 deu o poder de dispor sobre o regime de compensação ao legislador complementar (art. 156-A, § 5º, II, da CF/1988).

A LC n. 214/2025 adota como premissa a vinculação do aproveitamento do crédito a alguns requisitos dispostos nos incisos do art. 27, tais como: compensação com créditos, respectivamente, de IBS e de CBS apropriados pelo contribuinte (inciso I); pagamento pelo contribuinte (inciso II); recolhimento na liquidação financeira da operação – split payment (inciso III); recolhimento pelo adquirente (inciso IV); ou pagamento por aquele a quem esta Lei Complementar atribuir responsabilidade (inciso V)53. Isto é, a sistemática não cumulativa desenhada para o IBS e para a CBS pelo novo sistema estabelece hipóteses em que o aproveitamento dos créditos fica condicionado à extinção do débito.

Tal como idealizada pelo Constituinte Originário, a dinâmica da não cumulatividade pressupõe a existência de fatos geradores que componham uma cadeia econômica, formada por várias operações, materializando-se na dedução do valor a ser recolhido a título de tributo do montante a ser pago em relação ao mesmo bem ou serviço nas fases pretéritas. O principal propósito dessa sistemática é evitar o chamado “efeito cascata”, responsável por aumentar os preços e impactar negativamente a economia.

O ponto de atenção em relação ao split payment, portanto, é que essa possibilidade da retirada do valor do tributo do custo de aquisição suportado pelo adquirente torna-se deveras limitada. No caso, o contribuinte não poderá se creditar sobre o bem ou serviço por ele adquirido se o fornecedor não realizar o pagamento dos respectivos tributos. Se os créditos não forem aproveitados, estes serão inevitavelmente repassados no preço de revenda, transformando a CBS e o IBS em tributos cumulativos.

Importa ressaltar que, enquanto a Constituição impõe limites ao legislador complementar quanto à flexibilização da sistemática não cumulativa ao empregar a palavra “cobrado” (art. 153, IV, § 3º, II, e art. 155, II, § 2º, I, ambos da CF/1988)54, o que foi mantido pela EC n. 132/2023 (art. 156-A, § 1º, VIII, da CF/1988), a LC n. 214/2025 se vale da expressão “recolhido” (art. 32, § 3º e art. 33, § 3º)55, colocando condições à plena fruição da não cumulatividade (art. 4756), ainda que sob a justificativa de regulamentação das compensações. É preciso assinalar, desde logo, que essa limitação à concretização de um verdadeiro princípio constitucional e a incompatibilidade de vocábulo entre o texto da Constituição e as disposições da Lei podem causar danos irreparáveis a todo o sistema nacional, tanto jurídico quanto econômico.

Vê-se que, para operacionalizar a nova sistemática não cumulativa, englobando o IBS e a CBS, a LC n. 214/2025 elegeu também um novo mecanismo de recolhimento: o split payment, que impactará diretamente o fluxo de caixa das empresas, pois vincula o aproveitamento de crédito ao efetivo pagamento. Neste aspecto, é preciso pontuar que os riscos, antes suportados pelo Fisco, foram transferidos para os contribuintes, que só terão direito de crédito se o fornecedor tiver efetivamente realizado o pagamento, ou se o próprio contribuinte realizar o pagamento do tributo ao Estado. Isso contribui, inevitavelmente, para o afastamento da relação entre Fisco e contribuinte, gerando uma incerteza da plena fruição da não cumulatividade.

Levando em conta a rápida discussão e aprovação do PLP n. 68/2024, tão logo convertido na Lei Complementar n. 214/2025, é imperioso que as disposições, quanto à aplicação do split payment a todos os contribuintes indistintamente, sejam reconsideradas, sob pena de tornar a Reforma Tributária mera política fiscal de arrecadação e o princípio da não cumulatividade em verdadeira quimera jurídica.

Conclusão

De há muito, o Brasil padece do problema de importar institutos internacionais sem que antes seja feito um diagnóstico atencioso para a respectiva implementação no contexto nacional, oportunidade em que a simples reprodução acrítica de mecanismos adotados em outros países acaba trazendo impactos negativos indesejáveis.

As principais preocupações quanto ao sistema de split payment estão nos desafios técnicos e financeiros envolvidos na sua implementação, funcionamento e manutenção, além dos possíveis encargos que o novo sistema pode impor aos contribuintes, especialmente àqueles que, no dia a dia de suas operações, fazem uso frequente de compensações fiscais.

Espera-se que os pontos mencionados sejam, ainda, amplamente discutidos e aperfeiçoados, para que o novo sistema tributário brasileiro se torne cada vez mais eficiente e justo, conforme idealizado na aprovação da EC n. 132/2023. Hoje, o texto prevê uma fase de testes já em 2026 e entrada em vigor em 2027, com sujeição de multas para a empresa que não aderir. Contudo, para além dos benefícios no que se refere à arrecadação e ao combate à evasão e sonegação fiscal, a implementação do split payment apresenta desafios, sobretudo quanto ao fluxo de caixa das empresas, e entraves, em especial quanto à efetividade das restituições da CBS e do IBS antecipados pelos contribuintes.

Se o objetivo primordial da Reforma é o fim da litigiosidade e das fraudes, a restituição imediata dos créditos acumulados, a segurança dos adquirentes de bens e serviços tomadores de créditos, o restabelecimento da livre concorrência, o fim da guerra fiscal e das disputas por repasses de recursos, menor carga tributária e, por fim, a consequente melhoria do ambiente de negócios, é preciso adaptar esta transformação e, em paralelo, se adaptar a ela.

Muito embora a Reforma Tributária tenha sido estruturada e, posteriormente, aprovada, sob a esperança de trazer ao contexto fiscal brasileiro a simplicidade, a transparência, a justiça tributária e a cooperação e defesa do meio ambiente, o novo Sistema pode ir em direção diametralmente oposta, fazendo com que a previsão de Alfredo Augusto Becker se torne real: viveremos em um verdadeiro “manicômio jurídico-tributário”57.

Referências bibliográficas

AGÊNCIA SENADO. Impactos da Reforma Tributária no imposto seletivo serão debatidos pela CAE. Senado Federal, 4 out. 2024. Disponível em: https://www12.senado.leg.br/noticias/materias/2024/10/04/impactos-da-reforma-tributaria-no-imposto-seletivo-serao-debatidos-pela-cae. Acesso em: 31 out. 2024.

AMARAL, Gilberto Luiz do; OLENIKE, João Eloi; AMARAL, Letícia M. Fernandes do; YAZBEK, Cristiano Lisboa; STEINBRUCH, Fernando. Quantidade de normas editadas no Brasil: 35 anos da Constituição Federal de 1988. Curitiba, PR: Instituto Brasileiro de Planejamento e Tributação – IBPT, 2023. Disponível em: https://ibpt.com.br/estudo-quantidade-de-normas-35-anos-cf-2023/. Acesso em: 28 out. 2024.

BECKER, Alfredo Augusto. Teoria geral do direito tributário. 6. ed. São Paulo: Lejus, 2013.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/ConstituicaoCompilado.htm. Acesso em: 5 nov. 2024.

BRASIL. Emenda Constitucional n. 132, de 20 de dezembro de 2023. Brasília, 20 dez. 2023. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm. Acesso em: 2 nov. 2024.

BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024.

BRASIL. Projeto de Lei Complementar n. 68, de 2024. Senado Federal, [s.d.]. Disponível em: https://legis.senado.leg.br/sdleg-getter/documento?dm=9759614&ts=1730840648248&disposition=inline. Acesso em: 3 nov. 2024.

CAVINATTO, João Paulo Muntada. Comentários sobre a garantia da não cumulatividade na Reforma Tributária. In: SANTI, Eurico Marcos Diniz de; COELHO, Isaías et al. Reforma Tributária e neutralidade do IVA. FGV Direito SP – Núcleo de Estudos Fiscais, São Paulo: Max Limonad, 2023. Disponível em: https://direitosp.fgv.br/sites/default/files/2023-09/pdf_nef-neutralidade-iva.pdf. Acesso em: 1º nov. 2024.

CNJ. Justiça em Números 2024. Conselho Nacional de Justiça. Brasília: CNJ, 2024. Disponível em: https://www.cnj.jus.br/wp-content/uploads/2024/05/justica-em-numeros-2024.pdf. Acesso em: 28 out. 2024.

CHRISTIAN, Hérica. Promulgada pelo Congresso, Reforma Tributária só será implementada completamente em 2033. Economia. Senado Federal, 20 dez. 2023. Disponível em: https://www12.senado.leg.br/radio/1/noticia/2023/12/20/promulgada-pelo-congresso-reforma-tributaria-so-sera-implementa-completamente-em-2033#:~:text=A%20maioria%20das%20mudan%C3%A7as%20no,projetos%20de%20regulamenta%C3%A7%C3%A3o%20da%20reforma. Acesso em: 31 out. 2024.

COSTA, Carlos Renner Cardoso Bentes; ROCHA, Thabitta de Souza. O split payment enquanto instrumento de recolhimento do IVA Dual brasileiro (CBS/IBS) à luz da Emenda Constitucional n. 132/2023: a experiência da União Europeia e critérios da utilização do mecanismo no Brasil. Instituto Brasileiro de Direito Tributário – IBDT, São Paulo, 2024. Disponível em: https://mestrado.ibdt.org.br/wp-content/uploads/2024/12/NUPEM_Cashback_NaoCumulatividade-1.pdf. Acesso em: 1º nov. 2024.

CUNHA, Bruna Menelau Bezerra da; GALVÃO, Camila; ROSA, Octávio Giacobbo da. A não-cumulatividade na tributação do IBS e CBS nas operações com gás natural. In: SANTI, Eurico Marcos Diniz de; COELHO, Isaías et al. Reforma Tributária e neutralidade do IVA. FGV Direito SP – Núcleo de Estudos Fiscais, São Paulo: Max Limonad, 2023. Disponível em: https://direitosp.fgv.br/sites/default/files/2023-09/pdf_nef-neutralidade-iva.pdf. Acesso em: 2 nov. 2024.

DELOITTE. Analysis of the impact of the split payment mechanism as an alternative VAT collection method: Final Report. Deloitte, European Comission, dez. 2017. Disponível em: https://taxation-customs.ec.europa.eu/document/download/845c8d5a-7efb-4560-8602-6fd65db47e33_de?filename=split_payment_report2017_en.pdf. Acesso em: 4 nov. 2024.

DOING Business: medindo a regulamentação do ambiente de negócios. Facilidade de se fazer negócios em Brasil. World Bank Group, [s.d.]. Disponível em: https://archive.doingbusiness.org/pt/data/exploreeconomies/brazil. Acesso em: 28 out. 2024.

IBPT. Estudo sobre carga tributária/PIB x IDH. Cálculo do IRBES (Índice de Retorno de Bem-estar à Sociedade). 13. ed. Instituto Brasileiro de Planejamento Tributário – IBPT, abr. 2024. Disponível em: https://static.poder360.com.br/2024/05/ESTUDO-SOBRE-CARGA-TRIBUTARIA.docx-pff.pdf. Acesso em: 28 out. 2024.

IMPOSTÔMETRO. Impostômetro: medidor da carga tributária no Brasil. Associação Comercial de São Paulo, [s.d.]. Disponível em: https://impostometro.com.br/. Acesso em: 28 out. 2024.

LIMA, Aparecida de Fátima Alves de; ZANI, Thobias Bassotto; ZANI, João; VANCIN, Daniel Francisco. Comportamento da estocagem de liquidez: um estudo comparativo entre empresas brasileiras domésticas e multinacionais. Brazilian Journal of Development v. 7, n. 4. Curitiba, abr. 2021, p. 40275-40308. Disponível em: https://ojs.brazilianjournals.com.br/ojs/index.php/BRJD/article/view/28517/22532. Acesso em: 5 nov. 2024.

MELO, José Eduardo Soares de. ICMS: teoria e prática. 12. ed. São Paulo: Dialética, 2012.

MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 1º nov. 2024.

OLIVEIRA, Diego Fontenele de; SALDANHA, Jeremias Araújo; LIMA, Lidiane da Costa Reis. Reforma Tributária: uma análise das mudanças para as micro e pequenas empresas. Revista de Contabilidade Dom Alberto v. 13, n. 26. Santa Cruz do Sul, 2º semestre 2024, p. 89-105. Disponível em: https://revista.domalberto.edu.br/index.php/revistadecontabilidadefda/article/view/1002/859. Acesso em: 2 nov. 2024.

OLIVON, Beatriz. Reforma Tributária 2023: o que é o sistema tributário brasileiro e por que ele é tão complexo. Valor Econômico, Brasília, 4 abr. 2023. Disponível em: https://valor.globo.com/reforma-tributaria/noticia/2023/04/04/reforma-tributaria-2023-o-que-e-o-sistema-tributario-brasileiro-e-por-que-ele-e-tao-complexo.ghtml. Acesso em: 28 out. 2024.

PEROBA, Luiz Roberto. Split payment: principais propostas de emenda ao PLP 68 no Senado. Reforma Tributária. Jota, 31 out. 2024. Disponível em: https://www.jota.info/artigos/split-payment-principais-propostas-de-emenda-ao-plp-68-no-senado. Acesso em: 3 nov. 2024.

PIVA, Sílvia. Split payment e a reforma da arrecadação tributária na era digital. Consultor Jurídico – ConJur, 1º jun. 2024. Disponível em: https://www.conjur.com.br/2024-jun-01/split-payment-e-a-reforma-da-arrecadacao-tributaria-na-era-digital/. Acesso em: 1º nov. 2024.

PROJETO de Lei Complementar n. 68, de 2024. Atividade Legislativa. Senado Federal, [s.d.]. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/164914. Acesso em: 3 nov. 2024.

REFORMA Tributária sobre o consumo. Mariz de Oliveira e Siqueira Campos Advogados, 2 jul. 2024. Disponível em: https://www.marizadvogados.com.br/wp-content/uploads/2024/07/ITCMD-ITBI-IPVA-IPTU-e-IOF-SEGUROS-REFORMA-TRIBUTARIA-02-julho.pdf. Acesso em: 30 out. 2024.

REFORMA TRIBUTÁRIA: Fazenda inicia segunda fase do programa de assessoramento técnico à implementação das novas regras de tributação. Ministério da Fazenda, Governo Federal, 2 out. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/outubro/fazenda-inicia-segunda-fase-do-programa-de-assessoramento-tecnico-a-implementacao-das-novas-regras-de-tributacao-do-consumo. Acesso em: 3 nov. 2024.

REFORMA TRIBUTÁRIA: split payment demonstra confiança do governo na indústria de meio de pagamento eletrônico, afirma diretor da Fazenda. Ministério da Fazenda, Governo Federal, 23 out. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/outubro/split-payment-demonstra-confianca-do-governo-na-industria-de-meio-de-pagamento-eletronico-afirma-diretor-da-fazenda. Acesso em: 2 nov. 2024.

RIBEIRO, Rodrigo Koehler. O princípio da não-cumulatividade no direito tributário brasileiro. Revista de Doutrina da 4ª Região n. 18. Porto alegre, 25 jun. 2007. Disponível em: https://revistadoutrina.trf4.jus.br/artigos/Edicao018/Rodrigo_Ribeiro.htm. Acesso em: 4 dez. 2024.

SECRETÁRIO da Reforma Tributária detalha transição a deputados e diz que 2026 será “período de teste”. Política e Administração Pública. Câmara dos Deputados, 19 jun. 2024. Disponível em: https://www.camara.leg.br/noticias/1074940-secretario-da-reforma-tributaria-detalha-transicao-a-deputados-e-diz-que-2026-sera-periodo-de-teste/. Acesso em: 1º nov. 2024.

SCAFF, Fernando Facury. Panorama sobre a EC n. 132: um salto no escuro, com torcida a favor. Revista Direito Tributário Atual v. 56, ano 42. São Paulo: IBDT, 1º quadrimestre 2024, p. 681-700. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2534/2281. Acesso em: 1º nov. 2024.

TEIXEIRA, Alexandre Alkmim. To split or not to split: o split payment como mecanismo de recolhimento de IVA e seus potenciais impactos no Brasil. Revista Direito Tributário Atual v. 50, ano 40. São Paulo: IBDT, 1º quadrimestre 2022, p. 27-46. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2139/1921. Acesso em: 2 nov. 2024.

TESOURO NACIONAL. Estimativa da carga tributária bruta do governo geral. Secretaria do Tesouro Nacional, Ministério da Fazenda, 2023. Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:46589. Acesso em: 30 out. 2024.

1 IBPT. Estudo sobre carga tributária/PIB x IDH. Cálculo do IRBES (Índice de Retorno de Bem-estar à Sociedade). 13. ed. Instituto Brasileiro de Planejamento Tributário – IBPT, abr. 2024. Disponível em: https://static.poder360.com.br/2024/05/ESTUDO-SOBRE-CARGA-TRIBUTARIA.docx-pff.pdf. Acesso em: 28 out. 2024.

2 IMPOSTÔMETRO. Impostômetro: medidor da carga tributária no Brasil. Associação Comercial de São Paulo, [s.d.]. Disponível em: https://impostometro.com.br/. Acesso em: 28 out. 2024.

DOING Business: medindo a regulamentação do ambiente de negócios. Facilidade de se fazer negócios em Brasil. World Bank Group, [s.d.]. Disponível em: https://archive.doingbusiness.org/pt/data/exploreeconomies/brazil. Acesso em: 28 out. 2024.

3 OLIVON, Beatriz. Reforma Tributária 2023: o que é o sistema tributário brasileiro e por que ele é tão complexo. Valor Econômico, Brasília, 4 abr. 2023. Disponível em: https://valor.globo.com/reforma-tributaria/noticia/2023/04/04/reforma-tributaria-2023-o-que-e-o-sistema-tributario-brasileiro-e-por-que-ele-e-tao-complexo.ghtml. Acesso em: 28 out. 2024.

4 AMARAL, Gilberto Luiz do; OLENIKE, João Eloi; AMARAL, Letícia M. Fernandes do; YAZBEK, Cristiano Lisboa; STEINBRUCH, Fernando. Quantidade de normas editadas no Brasil: 35 anos da Constituição Federal de 1988. Curitiba, PR: Instituto Brasileiro de Planejamento e Tributação – IBPT, 2023. Disponível em: https://ibpt. com.br/estudo-quantidade-de-normas-35-anos-cf-2023/. Acesso em: 28 out. 2024.

5 AMARAL, Gilberto Luiz do; OLENIKE, João Eloi; AMARAL, Letícia M. Fernandes do; YAZBEK, Cristiano Lisboa; STEINBRUCH, Fernando. Quantidade de normas editadas no Brasil: 35 anos da Constituição Federal de 1988. Curitiba, PR: Instituto Brasileiro de Planejamento e Tributação – IBPT, 2023. Disponível em: https://ibpt. com.br/estudo-quantidade-de-normas-35-anos-cf-2023/. Acesso em: 28 out. 2024.

6 CNJ. Justiça em Números 2024. Conselho Nacional de Justiça. Brasília: CNJ, 2024. Disponível em: https://www.cnj.jus.br/wp-content/uploads/2024/05/justica-em-numeros-2024.pdf. Acesso em: 28 out. 2024.

7 BRASIL. Projeto de Lei Complementar n. 68, de 2024. Senado Federal, [s.d.]. Disponível em: https://legis.senado.leg.br/sdleg-getter/documento?dm=9759614&ts=1730840648248&disposition=inline. Acesso em: 30 out. 2024.

8 TESOURO NACIONAL. Estimativa da carga tributária bruta do governo geral. Secretaria do Tesouro Nacional, Ministério da Fazenda, 2023. Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:46589. Acesso em: 30 out. 2024.

9 Houve, pela Reforma, a eliminação do Imposto sobre Operações Financeiras (IOF) apenas em relação a operações de seguro, de modo que “sua receita será compensada pela arrecadação da CBS e do Imposto Seletivo” (REFORMA Tributária sobre o consumo. Mariz de Oliveira e Siqueira Campos Advogados, 2 jul. 2024. Disponível em: https://www.marizadvogados.com.br/wp-content/uploads/2024/07/ITCMD-ITBI-IPVA-IPTU-e-IOF-SEGUROS-REFORMA-TRIBUTARIA-02-julho.pdf. Acesso em: 30 out. 2024).

10 BRASIL. Emenda Constitucional n. 132, de 20 de dezembro de 2023. Brasília, 20 dez. 2023. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm. Acesso em: 31 out. 2024.

11 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 31 out. 2024.

12 AGÊNCIA SENADO. Impactos da reforma tributária no imposto seletivo serão debatidos pela CAE. Senado Federal, 4 out. 2024. Disponível em: https://www12.senado.leg.br/noticias/materias/2024/10/04/impactos-da-reforma-tributaria-no-imposto-seletivo-serao-debatidos-pela-cae. Acesso em: 31 out. 2024.

13 SCAFF, Fernando Facury. Panorama sobre a EC n. 132: um salto no escuro, com torcida a favor. Revista Direito Tributário Atual v. 56. São Paulo: IBDT, 1º quadrimestre 2024, p. 681-700. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2534/2281. Acesso em: 1º nov. 2024.

14 CHRISTIAN, Hérica. Promulgada pelo Congresso, reforma tributária só será implementada completamente em 2033. Economia. Senado Federal, 20 dez. 2023. Disponível em: https://www12.senado.leg.br/radio/1/noticia/2023/12/20/promulgada-pelo-congresso-reforma-tributaria-so-sera-implementa-completamente-em-2033#:~:text=A%20maioria%20das%20mudan%C3%A7as%20no,projetos%20de%20regulamenta%C3%A7%C3%A3o%20da%20reforma. Acesso em: 31 out. 2024.

15 SECRETÁRIO da reforma tributária detalha transição a deputados e diz que 2026 será “período de teste”. Política e Administração Pública. Câmara dos Deputados, 19 jun. 2024. Disponível em: https://www.camara.leg.br/noticias/1074940-secretario-da-reforma-tributaria-detalha-transicao-a-deputados-e-diz-que-2026-sera-periodo-de-teste/. Acesso em: 1º nov. 2024.

16 COSTA, Carlos Renner Cardoso Bentes; ROCHA, Thabitta de Souza. O split payment enquanto instrumento de recolhimento do IVA Dual brasileiro (CBS/IBS) à luz da Emenda Constitucional n. 132/2023: a experiência da União Europeia e critérios da utilização do mecanismo no Brasil. Instituto Brasileiro de Direito Tributário – IBDT, São Paulo, 2024. Disponível em: https://mestrado.ibdt.org.br/wp-content/uploads/2024/12/NUPEM_Cashback_NaoCumulatividade-1.pdf. Acesso em: 1º nov. 2024.

17 TEIXEIRA, Alexandre Alkmim. To split or not to split: o split payment como mecanismo de recolhimento de IVA e seus potenciais impactos no Brasil. Revista Direito Tributário Atual v. 50, ano 40. São Paulo: IBDT, 1º quadrimestre 2022, p. 27-46. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2139/1921. Acesso em: 2 nov. 2024.

18 COSTA, Carlos Renner Cardoso Bentes; ROCHA, Thabitta de Souza. O split payment enquanto instrumento de recolhimento do IVA Dual brasileiro (CBS/IBS) à luz da Emenda Constitucional n. 132/2023: a experiência da União Europeia e critérios da utilização do mecanismo no Brasil. Instituto Brasileiro de Direito Tributário – IBDT, São Paulo, 2024. Disponível em: https://mestrado.ibdt.org.br/wp-content/uploads/2024/12/NUPEM_Cashback_NaoCumulatividade-1.pdf. Acesso em: 1º nov. 2024.

19 PIVA, Sílvia. Split payment e a reforma da arrecadação tributária na era digital. Consultor Jurídico – ConJur, 1º jun. 2024. Disponível em: https://www.conjur.com.br/2024-jun-01/split-payment-e-a-reforma-da-arrecadacao-tributaria-na-era-digital/. Acesso em: 1º nov. 2024.

20 CAVINATTO, João Paulo Muntada. Comentários sobre a garantia da não cumulatividade na reforma tributária. In: SANTI, Eurico Marcos Diniz de; COELHO, Isaías et al. Reforma Tributária e neutralidade do IVA. FGV Direito SP – Núcleo de Estudos Fiscais, São Paulo: Max Limonad, 2023. Disponível em: https://direitosp.fgv.br/sites/default/files/2023-09/pdf_nef-neutralidade-iva.pdf. Acesso em: 1º nov. 2024.

21 MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 1º nov. 2024.

22 MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 1º nov. 2024.

23 MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 1º nov. 2024.

24 MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 1º nov. 2024.

25 MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 1º nov. 2024.

26 TEIXEIRA, Alexandre Alkmim. To split or not to split: o split payment como mecanismo de recolhimento de IVA e seus potenciais impactos no Brasil. Revista Direito Tributário Atual v. 50, ano 40. São Paulo: IBDT, 1º quadrimestre 2022, p. 27-46. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2139/1921. Acesso em: 2 nov. 2024.

27 OLIVEIRA, Diego Fontenele de; SALDANHA, Jeremias Araújo; LIMA, Lidiane da Costa Reis. Reforma Tributária: uma análise das mudanças para as micro e pequenas empresas. Revista de Contabilidade Dom Alberto v. 13, n. 26. Santa Cruz do Sul, 2º semestre 2024, p. 89-105. Disponível em: https://revista.domalberto.edu.br/index.php/revistadecontabilidadefda/article/view/1002/859. Acesso em: 2 nov. 2024.

28 REFORMA TRIBUTÁRIA: split payment demonstra confiança do governo na indústria de meio de pagamento eletrônico, afirma diretor da Fazenda. Ministério da Fazenda, Governo Federal, 23 out. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/outubro/split-payment-demonstra-confianca-do-governo-na-industria-de-meio-de-pagamento-eletronico-afirma-diretor-da-fazenda. Acesso em: 2 nov. 2024.

29 BRASIL. Emenda Constitucional n. 132, de 20 de dezembro de 2023. Brasília, 20 dez. 2023. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm. Acesso em: 2 nov. 2024.

30 CUNHA, Bruna Menelau Bezerra da; GALVÃO, Camila; ROSA, Octávio Giacobbo da. A não-cumulatividade na tributação do IBS e CBS nas operações com gás natural. In: SANTI, Eurico Marcos Diniz de; COELHO, Isaías et al. Reforma Tributária e neutralidade do IVA. FGV Direito SP – Núcleo de Estudos Fiscais, São Paulo: Max Limonad, 2023. Disponível em: https://direitosp.fgv.br/sites/default/files/2023-09/pdf_nef-neutralidade-iva.pdf. Acesso em: 2 nov. 2024.

31 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024.

32 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024.

33 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024.

34 REFORMA TRIBUTÁRIA: Fazenda inicia segunda fase do programa de assessoramento técnico à implementação das novas regras de tributação. Ministério da Fazenda, Governo Federal, 2 out. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/outubro/fazenda-inicia-segunda-fase-do-programa-de-assessoramento-tecnico-a-implementacao-das-novas-regras-de-tributacao-do-consumo. Acesso em: 3 nov. 2024.

35 “Art. 33. O contribuinte poderá optar por procedimento simplificado do split payment para todas as operações cujo adquirente não seja contribuinte do IBS e da CBS no regime regular.

§ 1º No procedimento simplificado de que trata o caput deste artigo, os valores do IBS e da CBS a serem segregados e recolhidos pelo prestador de serviço de pagamento ou pela instituição operadora do sistema de pagamentos serão calculados com base em percentual preestabelecido do valor das operações.” (BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024)

36 REFORMA TRIBUTÁRIA: Fazenda inicia segunda fase do programa de assessoramento técnico à implementação das novas regras de tributação. Ministério da Fazenda, Governo Federal, 2 out. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/outubro/fazenda-inicia-segunda-fase-do-programa-de-assessoramento-tecnico-a-implementacao-das-novas-regras-de-tributacao-do-consumo. Acesso em: 3 nov. 2024.

37 “Art. 36. O adquirente de bens ou de serviços que seja contribuinte do IBS e da CBS pelo regime regular poderá pagar o IBS e a CBS incidentes sobre a operação caso o pagamento ao fornecedor seja efetuado mediante a utilização de instrumento de pagamento que não permita a segregação e o recolhimento nos termos dos arts. 32 e 33 desta Lei Complementar.” (BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024)

38 PROJETO de Lei Complementar n. 68, de 2024. Atividade Legislativa. Senado Federal, [s.d.]. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/164914. Acesso em: 3 nov. 2024.

39 PEROBA, Luiz Roberto. Split payment: principais propostas de emenda ao PLP 68 no Senado. Reforma Tributária. Jota, 31 out. 2024. Disponível em: https://www.jota.info/artigos/split-payment-principais-propostas-de-emenda-ao-plp-68-no-senado. Acesso em: 3 nov. 2024.

40 PEROBA, Luiz Roberto. Split payment: principais propostas de emenda ao PLP 68 no Senado. Reforma Tributária. Jota, 31 out. 2024. Disponível em: https://www.jota.info/artigos/split-payment-principais-propostas-de-emenda-ao-plp-68-no-senado. Acesso em: 3 nov. 2024.

41 PROJETO de Lei Complementar n. 68, de 2024. Atividade Legislativa. Senado Federal, [s.d.]. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/164914. Acesso em: 3 nov. 2024.

42 MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. Revista Caderno Virtual, [s.l.], v. 7, n. 2, 2023, p. 1-21. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/7920/3375. Acesso em: 3 nov. 2024.

43 TEIXEIRA, Alexandre Alkmim. To split or not to split: o split payment como mecanismo de recolhimento de IVA e seus potenciais impactos no Brasil. Revista Direito Tributário Atual v. 50, ano 40. São Paulo: IBDT, 1º quadrimestre 2022, p. 27-46. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/2139/1921. Acesso em: 4 nov. 2024.

44 DELOITTE. Analysis of the impact of the split payment mechanism as an alternative VAT collection method: Final Report. Deloitte, European Comission, dez. 2017. Disponível em: https://taxation-customs.ec.europa.eu/document/download/845c8d5a-7efb-4560-8602-6fd65db47e33_de?filename=split_payment_report2017_en.pdf. Acesso em: 4 nov. 2024.

45 DELOITTE. Analysis of the impact of the split payment mechanism as an alternative VAT collection method: Final Report. Deloitte, European Comission, dez. 2017. Disponível em: https://taxation-customs.ec.europa.eu/document/download/845c8d5a-7efb-4560-8602-6fd65db47e33_de?filename=split_payment_report2017_en.pdf. Acesso em: 4 nov. 2024.

46 LIMA, Aparecida de Fátima Alves de; ZANI, Thobias Bassotto; ZANI, João; VANCIN, Daniel Francisco. Comportamento da estocagem de liquidez: um estudo comparativo entre empresas brasileiras domésticas e multinacionais. Brazilian Journal of Development v. 7, n. 4. Curitiba, abr. 2021, p. 40275-40308. Disponível em: https://ojs.brazilianjournals.com.br/ojs/index.php/BRJD/article/view/28517/22532. Acesso em: 5 nov. 2024.

47 BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/ConstituicaoCompilado.htm. Acesso em: 5 nov. 2024.

48 BRASIL. Emenda Constitucional n. 132, de 20 de dezembro de 2023. Brasília, 20 dez. 2023. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm. Acesso em: 5 nov. 2024.

49 MELO, José Eduardo Soares de. ICMS: teoria e prática. 12. ed. São Paulo: Dialética, 2012, p. 294.

50 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024.

51 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024..

52 RIBEIRO, Rodrigo Koehler. O princípio da não-cumulatividade no Direito Tributário Brasileiro. Revista de Doutrina da 4ª Região n. 18. Porto Alegre, 25 jun. 2007. Disponível em: https://revistadoutrina.trf4.jus.br/artigos/Edicao018/Rodrigo_Ribeiro.htm. Acesso em: 4 dez. 2024.

53 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 3 nov. 2024.

54 BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, 5 out. 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/ConstituicaoCompilado.htm. Acesso em: 5 nov. 2024.

55 BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 5 nov. 2024.

56 “Art. 47. O contribuinte sujeito ao regime regular poderá apropriar créditos do IBS e da CBS quando ocorrer a extinção por qualquer das modalidades previstas no art. 27 dos débitos relativos às operações em que seja adquirente, excetuadas exclusivamente aquelas consideradas de uso ou consumo pessoal, nos termos do art. 57 desta Lei Complementar, e as demais hipóteses previstas nesta Lei Complementar.” (BRASIL. Lei Complementar n. 214, de 16 de janeiro de 2025. Brasília, 16 jan. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm. Acesso em: 5 nov. 2024)

57 BECKER, Alfredo Augusto. Teoria geral do direito tributário. 6. ed. São Paulo: Lejus, 2013, p. 6.