A Neutralidade das Regras Transitórias no IBS e na CBS: o Caso dos Bens de Capital

The Neutrality of Transitional Rules in the IBS and CBS: the Case of Capital Goods

Luís Eduardo Schoueri

Professor Titular de Direito Tributário na Faculdade de Direito da Universidade de São Paulo. Presidente do Instituto Brasileiro de Direito Tributário. Advogado em São Paulo. E-mail: schoueri@lacazmartins.com.br.

Guilherme Galdino

Doutorando e Mestre em Direito Tributário e Bacharel em Direito pela Faculdade de Direito da Universidade de São Paulo. Advogado em São Paulo. E-mail: guigaldinoc@gmail.com.

https://doi.org/10.46801/2595-6280.59.31.2025.2753

Resumo

Este artigo tem por objeto examinar, sob a perspectiva jurídico-dogmática, a constitucionalidade dos arts. 406 e 407 da Lei Complementar n. 214, de 16 de janeiro de 2025. Por estabelecerem um mecanismo com efeito de redução da base de cálculo nas operações de bens de capital gravadas pelo IBS e pela CBS, poder-se-ia alegar a concessão de benefício fiscal ao arrepio do art. 156-A, § 1º, X, da Constituição da República Federativa do Brasil de 1988. No entanto, este artigo visa a demonstrar que a vedação à concessão de benefícios fiscais não alcança as figuras técnicas, cujo objetivo é de meramente delinear a hipótese tributária em atendimento aos reclames do sistema tributário. Por isso, não se constata a violação ao referido dispositivo constitucional. De um lado, o art. 406 institui um mecanismo com efeito de redução da base de cálculo, expurgando, para fins de IBS e CBS, o valor adicionado já onerado pelo ICMS, PIS e Cofins. De outro lado, o art. 407 estende esse tratamento à etapa de revenda dos bens de capital ao consumidor final; caso contrário, haveria a reversão do mecanismo do art. 406 em decorrência do chamado efeito recuperação. Portanto, em obediência à segurança jurídica durante o período de transição, tais artigos adotam mecanismos de caráter técnico, a fim de impedir efeitos deletérios da convivência, conquanto temporária, de dois regimes jurídicos.

Palavras-chave: Reforma Tributária do Consumo, IBS e CBS, vedação à concessão de benefícios fiscais, bens de capital, regras de transição.

Abstract

This article aims to examine, from a legal-dogmatic perspective, the constitutionality of articles 406 and 407 of Complementary Law No. 214, of January 16, 2025. Since these provisions establish a mechanism with the effect of reducing the tax base in capital goods transactions subject to IBS and CBS, one could allege the granting of a tax benefit in violation of article 156-A, paragraph 1, item X, of the Constitution of the Federative Republic of Brazil of 1988. However, this article aims to demonstrate that the prohibition on the granting of tax benefits does not extend to technical figures, the purpose of which is merely to outline the tax hypothesis in response to the claims of the tax system. Therefore, the aforementioned constitutional provision is not violated. On the one hand, article 406 establishes a mechanism with the effect of reducing the tax base, purging, for IBS and CBS purposes, the added value already burdened by ICMS, PIS and Cofins. On the other hand, art. 407 extends this treatment to the stage of resale of capital goods to the final consumer; otherwise, there would be a reversal of the mechanism of art. 406 due to the so-called recovery effect. Therefore, in light of legal certainty during the transition period, such articles adopt technical mechanisms in order to prevent harmful effects of the coexistence, albeit temporary, of two legal regimes.

Keywords: Consumption Tax Reform, IBS and CBS, prohibition on granting tax benefits, capital goods, transition rules.

Introdução

Ao alterar a Constituição da República Federativa do Brasil de 1988 (“CRFB/1988”), a Emenda Constitucional n. 132, de 20 de dezembro de 2023 (“EC n. 132/2023”) instituiu o IBS, a CBS e o Imposto Seletivo no lugar dos tributos em vigor: ICMS, ISS, PIS e Cofins. Trata-se da reforma da tributação do consumo, com o objetivo de conferir maior neutralidade àquela tributação e cuja implementação prevê um período de transição gradual.

Em nome do Princípio da Neutralidade, a EC n. 132/2023 inseriu o art. 156-A, § 1º, X, na CRFB/1988, que veda a concessão de benefícios fiscais para IBS e CBS. Tal proibição reflete a contraposição à guerra fiscal entre os entes federativos, no âmbito dos tributos em vigor (ICMS e ISS)1.

A reforma tributária será implementada de maneira gradual, período durante o qual surge a dificuldade de conciliar o regime antigo com o novo em determinadas situações. Uma delas é a de bens de capital adquiridos (e.g., máquinas, veículos e equipamentos) por não contribuintes dos tributos antigos. Enquanto, no âmbito do ICMS, PIS e Cofins, o contribuinte não se submetia à tributação na venda dos bens, com o novo regime, tornar-se-á contribuinte do IBS e da CBS, inclusive no momento da venda do bem utilizado em sua atividade.

Para evitar o descompasso entre adquirir bens de capital sob a égide do regime antigo e, posteriormente, vendê-los conforme o novo regime, a Lei Complementar n. 214, de 16 de janeiro de 2025 (“LC n. 214/2025”) prevê, em seus arts. 406 e 407, um regime de transição. Emprega-se um mecanismo com efeito de redução da base de cálculo, de sorte a expurgar o valor adicionado já onerado pelos tributos do regime antigo.

No presente estudo, investiga-se, em perspectiva jurídica-dogmática, se a adoção desse mecanismo contraria a Constituição, à luz do já referido art. 156-A, § 1º, X, da CRFB/1988. Afinal, ocorrerá uma desoneração do IBS e da CBS em hipótese não expressamente prevista pelo constituinte.

Para tanto, no tópico 1, será examinado o âmbito de aplicação da regra geral de vedação à concessão de benefícios fiscais à luz do Princípio da Neutralidade, com o intuito de evidenciar que o constituinte proibiu a concessão de benefícios, o que não se confunde com figuras técnicas adotadas para atender aos reclames do sistema tributário na delimitação da hipótese tributária.

A partir disso, no tópico 2, será abordado o art. 406 da LC n. 214/2025, a fim de evidenciar o caráter técnico do mecanismo adotado, dado o objetivo de, em virtude da ampliação da base tributária do IBS e da CBS, se resguardar a neutralidade tributária, sob pena de se admitir a dupla oneração dos bens de capital, pelos tributos antigos (ICMS, PIS e Cofins) e pelos novos tributos (IBS e CBS).

Exposto o racional do art. 406, tratar-se-á, no tópico 3, do caráter técnico do mecanismo do art. 407 da LC n. 214/2025, cujo propósito foi estender o tratamento conferido pelo art. 406 à etapa de revenda dos bens de capital ao consumidor final, impedindo o efeito recuperação na apuração do IBS e da CBS.

A reforçar o caráter técnico dos mecanismos dos arts. 406 e 407 da LC n. 214/2025, destacar-se-á, no tópico 4, sua natureza transitória.

1. Do Princípio da Neutralidade na reforma tributária do consumo: a vedação à concessão de benefícios fiscais

Um sistema tributário neutro é aquele que distorce, na menor medida possível, a alocação de capitais e as decisões econômicas num determinado mercado2. Neutralidade tributária é, portanto, o oposto de indução tributária3: tributo neutro é o que influencia o comportamento dos agentes econômicos na menor medida possível4, de modo a assegurar um ambiente de igualdade de condições competitivas entre os agentes econômicos5.

Nas inúmeras notas técnicas divulgadas pelo Centro de Cidadania Fiscal (“CCiF”), entidade responsável pelas principais contribuições teóricas para a reforma tributária consubstanciada na EC n. 132/2023, encontram-se referências recorrentes ao Princípio da Neutralidade. Ao apresentar o resumo das ideias que orientaram seu trabalho, o CCiF destaca como características “desejáveis para um bom sistema tributário” a neutralidade, ao lado da simplicidade, da transparência, da isonomia e da capacidade de arrecadação6. Por ser um dos princípios norteadores da reforma7, a EC n. 132/2023 inseriu-o na Constituição, prevendo que o IBS e a CBS serão por ele informados8.

Há duas dimensões em que o Princípio da Neutralidade se apresenta: a dimensão vertical e a horizontal9.

Do ponto de vista vertical, o tributo sobre o consumo será neutro desde que seja não cumulativo, tal como consagrado para o IBS e para a CBS10. Assim, evitam-se os efeitos danosos da tributação cumulativa11, já que, por conta da não cumulatividade, a carga tributária do tributo sobre o valor adicionado é sempre a mesma independentemente do número de etapas de produção e circulação do produto até o seu consumo final12.

Do ponto de vista horizontal, o tributo sobre o consumo será neutro desde que onere igualmente todos os bens e serviços semelhantes sujeitos à sua incidência13, tal como estabelecido, em regra, para o IBS e para a CBS14. Sem se imiscuir nos preços relativos dos bens e serviços da economia, objetiva-se capturar a renda do consumidor no ato do consumo15 mediante o emprego de uma base ampla, atrelada a uma alíquota uniforme16.

Na conexão entre as neutralidades vertical (não cumulatividade) e horizontal (base ampla), encontra-se a vedação à concessão de benefícios fiscais, também consagrada para o IBS e a CBS17. Exatamente porque o tributo não cumulativo é feito para ser repassado integralmente aos consumidores finais, desonerando os agentes produtivos (neutralidade vertical), não faz sentido conceder benefícios setoriais (neutralidade horizontal), pois não são as empresas que suportam economicamente a tributação, mas sim os consumidores18.

Ademais, dado que a não cumulatividade do IBS e da CBS é apurada sob a sistemática imposto sobre imposto, benefícios fiscais concedidos no início ou no meio da cadeia seriam passíveis do chamado efeito recuperação, o que impediria, em virtude da própria apuração, o repasse do incentivo ao consumidor final. Como essa forma de apuração consiste em deduzir do montante a ser recolhido o valor já incidente em etapas anteriores, a carga tributária seria restaurada, recuperada, em caso de isenções, reduções de alíquota e reduções de bases de cálculo no início ou no meio da cadeia19, não beneficiando o consumidor final20. Em síntese: caso fossem admitidos os benefícios fiscais, a tributação seria não neutra, complexa e injusta21.

No entanto, justamente porque a vedação é de benefícios fiscais, o escopo do art. 156-A, § 1º, X, da CRFB/1988 não impede que o legislador adote figuras técnicas para desenhar as hipóteses tributárias, não com o objetivo de favorecer determinado grupos, mas, ao contrário, visando a corrigir possíveis distorções. Ao invés de incentivar comportamento, poderá o legislador contornar a hipótese tributária para assegurar a neutralidade, confirmando-a.

É conhecida, no campo das isenções, a distinção entre as isenções próprias (ou de subvenção) e as isenções técnicas (ou impróprias)22.

Caso o legislador crie uma exceção, incentivando determinada situação em face das demais, tratar-se-á de uma isenção própria, um benefício fiscal23. Respalda-se em justificativa diversa daquela que fundamenta os contornos da hipótese tributária. Por ser uma excepcionalidade, caberá investigar a fundamentação que justifica o discrímen, sob pena de ofensa ao Princípio da Igualdade. É comum que, inspirado nos princípios da ordem econômica constantes no art. 170 da CRFB/1988, o legislador estabeleça isenções próprias com vista a induzir certos comportamentos24. Por exemplo, para fomentar a transição energética, há redução de alíquota a zero do PIS e Cofins incidentes na importação e sobre a receita bruta decorrente da venda no mercado interno de componentes de turbinas eólicas25.

Já isenções (ou reduções de base de cálculo, créditos presumidos etc.) denominadas de técnicas consistem num meio de conformação da hipótese tributária com fundamento em alguma norma (ou conjunto de normas) constitucional ou complementar estruturante do próprio sistema tributário (e.g., capacidade contributiva, não cumulatividade e neutralidade)26. Pode o legislador optar por uma previsão abrangente da hipótese tributária e adotar regras isentivas com mera função de delimitar a hipótese tributária, a fim de excluir situações que ele próprio não entendesse tributáveis com base em certos fundamentos27. Em razão do sistema instituído ou buscado, o legislador vale-se de técnicas – como isenções, reduções de base de cálculo, crédito presumido entre outras – para desenhar a hipótese tributária, de modo a observar os princípios estruturantes daquele sistema.

Cita-se o crédito presumido de PIS e Cofins concedido às empresas imobiliárias “[e]m função da complexidade e das peculiaridades”28 de suas atividades, pois determina-se o cálculo de créditos presumidos sobre o custo orçado para conclusão do empreendimento29. Adota-se uma presunção30 para o cômputo de crédito na venda de unidade imobiliária não concluída, sob pena de haver um descasamento entre a receita obtida e os custos previstos (i.e., já “orçados”), que ainda serão incorridos31. Desse modo, trata-se de técnica para assegurar a apuração não cumulativa para o setor imobiliário. Com o emprego da figura técnica (no caso, um crédito presumido), o legislador respalda a neutralidade da hipótese tributária.

À luz dessa distinção, constata-se que a vedação presente no art. 156-A, § 1º, X, da CRFB/1988 limita-se à concessão de benefícios fiscais, não alcançando figuras técnicas. Se o fundamento dessa vedação repousa no Princípio da Neutralidade Tributária, resta evidente a possibilidade de o legislador lançar mão de figuras técnicas para observar o mesmo princípio. Ao contrário de abalar princípios informadores do sistema como a neutralidade e a livre-concorrência, o emprego das figuras técnicas confirma-os.

Assim, é crucial examinar se uma dada desoneração constitui um benefício fiscal ou mera técnica de contorno da hipótese tributária, com o objetivo de atender aos reclames do sistema tributário32. No âmbito da reforma tributária do consumo, essa análise é importante para averiguar se a figura em questão (e.g., isenção, redução da base de cálculo etc.) viola ou não o art. 156-A, § 1º, X, da CRFB/1988.

No caso dos arts. 406 e 407 da LC n. 214/2025, parece acertado apontar sua natureza técnica, conforme se passa a demonstrar.

2. Da natureza técnica do art. 406 da LC n. 214/2025: as operações de bens de capital e o descompasso durante a transição

Em atendimento à neutralidade tributária horizontal, adotou-se base ampla para o IBS e CBS, com o intuito de impedir que determinadas materialidades sejam afastadas do gravame. Esse é o caso dos bens de capital. Houve, assim, uma mudança em relação ao regime tributário antigo, o que, durante o período de transição, tem o potencial de gerar efeitos danosos ao arrepio do Princípio da Neutralidade Tributária (2.1). Por conta disso, a LC n. 214/2025 prevê, em seu art. 406, mecanismo apto a dirimir os entraves gerados durante o período de transição, em obediência à neutralidade tributária (2.2).

2.1. Dos bens de capital: do regime antigo aos potenciais efeitos danosos no período de transição

No regime anterior, a venda de bens de capital não se encontrava, em regra, sujeita a ICMS, PIS e Cofins. A não incidência do ICMS decorria da falta de habitualidade na realização de operações de venda desses bens; o vendedor não era tratado, assim, como contribuinte33. Por exemplo, bancos, seguradoras e locadoras de veículos eram consumidores finais na cadeia de ICMS quando da aquisição de equipamentos e veículos, e não se sujeitavam a esse imposto na alienação, após o uso, a terceiros. Quanto ao PIS e à Cofins, havia previsões expressas afastando da tributação as receitas decorrentes da venda de bens imobilizados34. Por sua vez, na aquisição desses bens no regime não cumulativo, admitia-se a apropriação de créditos calculados sobre o valor de sua aquisição35. O legislador, embora soubesse que o revendedor de tais bens dava início a um novo ciclo, quis reconhecer certa continuidade, como se a aquisição anterior, conquanto inicialmente caracterizada como consumo final, passasse a ser apenas a primeira etapa do novo ciclo. Assim, o tributo pago quando de sua aquisição já não seria descartado, mas considerado no novo ciclo iniciado pela revenda.

Com a reforma tributária do consumo, há previsão de incidência de IBS e de CBS sobre operações com bens materiais ou imateriais, inclusive direitos, ou com serviços, independentemente da habitualidade36. Com efeito, distinções pertinentes no regime antigo como mercadorias versus serviços e habitualidade nas transações deixam de ser importantes para o novo regime. A base tributária do IBS e CBS é ampla, cabendo, daí, sempre, o creditamento do tributo pago nas aquisições.

Especificamente para bens de capital, há dispositivos específicos estabelecendo a possibilidade de lei complementar desonerar os contribuintes na sua aquisição37. Como aquisições de bens de capital costumam ser muito onerosas, há um descompasso entre o momento da aquisição (e do creditamento) e do aproveitamento do tributo em operações subsequentes. Não houvesse a desoneração, os adquirentes tomariam crédito integral e aproveitariam o tributo assim pago para reduzir suas próprias obrigações. Daí a previsão constitucional para o legislador lidar com o efeito financeiro do descompasso temporal inerente aos bens de capital. A partir dessa permissão, o art. 109 da LC n. 214/2025 permite, com base em ato conjunto do Poder Executivo e do Comitê Gestor, adotar suspensão do pagamento do IBS e da CBS seguida de alíquota zero em caso de incorporação do bem ao ativo imobilizado do adquirente.

No entanto, surge um problema durante a transição entre os regimes, dado que, por exemplo, contribuintes do IBS e da CBS terão adquirido bens de capital já onerados pelo ICMS, PIS e Cofins na qualidade de consumidor final, mas suas operações passarão a sofrer incidência de IBS e CBS na revenda. Afinal, no regime novo, a saída de bens de capital não está isenta. Mantém-se a cadeia de consumo, o que implica, em princípio, tributação na saída, mas crédito quando da aquisição. Por isso, no período de transição, surge o descompasso: enquanto as saídas, porque ocorridas já no novo regime, serão oneradas por IBS e CBS, as aquisições se deram no período em que tais tributos ainda não incidiam: foram elas oneradas por ICMS, PIS e Cofins.

Daí o potencial efeito cumulativo do período de transição: de um lado, ICMS, PIS e Cofins não geram crédito na prática, tornam-se custos; e, de outro, há oneração por IBS e CBS. Noutras palavras, dá-se o “efeito cascata”, pelo qual IBS e CBS incidem sobre ICMS, PIS e Cofins pagos nas etapas anteriores. Assim, com a sujeição aos tributos do novo regime, gravar-se-ia a base de cálculo “cheia”, apesar do recolhimento pretérito dos tributos antigos. Isso acarretaria quebra de neutralidade tributária, pois a operação de venda seria gravada além do valor adicionado em sua etapa.

Dessa forma, o valor adicionado de bens de capital onerado pelo ICMS, pelo PIS e pela Cofins na aquisição seria novamente tributado pelo IBS e pela CBS. Essa dupla oneração decorreria da combinação de três fatores:

i) Primeiro, o bem de capital possui como particularidade perdurar por mais de um período, i.e., integra o ativo da empresa de maneira durável38 (ativo imobilizado39);

ii) Segundo, ocorre o gravame pelo ICMS e/ou pelo PIS e Cofins no momento da aquisição;

iii) Terceiro, a operação de venda é onerada pelo IBS e pela CBS, mas não haveria, em princípio, qualquer crédito, já que IBS e CBS sequer existiam quando da sua aquisição.

Assim, o vendedor (e.g., bancos, seguradoras e locadoras de veículos) pagaria o valor de IBS e CBS “cheio”, pois não haveria montante de IBS e CBS anterior a compensar, mas apenas os tributos antigos, incidentes ao tempo em que o vendedor não era contribuinte dos tributos sobre o consumo. Trata-se, assim, de um problema decorrente do descompasso gerado pela transição do regime antigo (ICMS e PIS e Cofins) para o regime novo (IBS e CBS) em virtude da forma de apuração da não cumulatividade dos novos tributos combinada com o intervalo temporal inerente aos bens de capital.

Por conta disso, fez-se necessário adotar mecanismo para assegurar a neutralidade tributária durante o período de transição, sob pena de se admitir a dupla oneração dos bens de capital sobre o mesmo valor adicionado. Para resolver esse problema, a LC n. 214/2025 traz uma disciplina específica, em seu art. 406, para a venda de bens de capital durante o período de transição, objeto do próximo item.

2.2. Da solução trazida pelo art. 406 da LC n. 214/2025

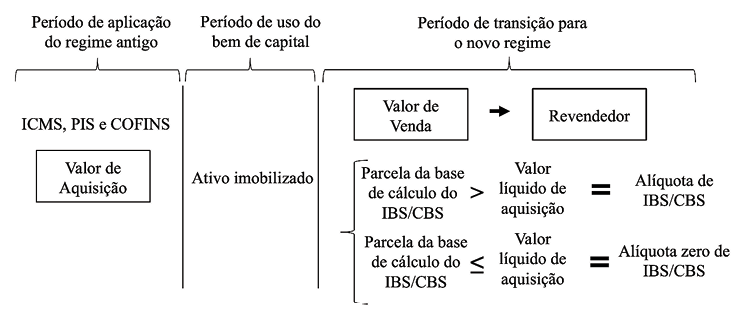

No art. 406 da LC n. 214/2025, prevê-se um mecanismo com efeito de redução de base de cálculo, com o intuito de expurgar – do cálculo do IBS e da CBS – o valor adicionado já onerado pelos tributos antigos (ICMS, PIS e Cofins). Com fundamento na neutralidade tributária, trata-se de mecanismo de correção do efeito recuperação gerado pela não cumulatividade do tipo imposto sobre imposto.

O art. 406 da LC n. 214/2025 aplica-se à “venda de máquinas, veículos e equipamentos” (caput) adquiridos até 2032 (encerramento da fase de transição40) que “tenham permanecido incorporados ao ativo imobilizado do vendedor por mais de 12 (doze) meses” (inciso II). Há, dessa maneira, evidente delimitação: do escopo objetivo, porque limitado aos bens de capital; e do escopo temporal, porque restrito ao período de transição.

Como mecanismo neutralizador, o art. 406 da LC n. 214/2025 busca segregar o valor adicionado já capturado pelo regime antigo (ICMS e PIS e Cofins) do valor adicionado sujeito ao novo regime (IBS e CBS). Existe uma separação dos valores adicionados. Aquele valor adicionado na cadeia antiga fica sujeito ao regime tributário antigo. Já o valor adicionado na nova cadeia fica sujeito ao novo regime tributário. Embora se possa examinar as transações como se fossem uma só cadeia de consumo, o art. 406 da LC n. 214/2025 divide-a em duas, uma sob a égide do regime antigo e outra consoante o novo regime.

A técnica para essa separação da cadeia de consumo em duas é realizada a partir da segregação da base de cálculo do IBS e CBS (valor da operação) em duas parcelas: uma sujeita a alíquota zero, e outra sujeita às alíquotas regulares de IBS e CBS. A parcela da base de cálculo sujeita a alíquota zero é aquela que não exceder o valor líquido de aquisição do bem (§ 2º, I, e § 4º, I); por sua vez, a parcela da base de cálculo sujeita às alíquotas regulares é aquela que exceder o mesmo valor líquido de aquisição (§ 2º, II, e § 4º, II). A alíquota zero busca o mesmo efeito que se tinha no regime pretérito (não incidência do ICMS e isenção de PIS e Cofins). Ou seja, se não houve, na prática, creditamento de tais tributos, no passado, é porque as saídas não seriam tributadas.

Noutras palavras, o referido art. 406 congela os efeitos pretéritos (proibição de crédito, acompanhada de não exigência de tributo na saída) e assegura que o novo regime (incidência de IBS e CBS na saída) apenas se aplique a bens de capital cuja entrada tenha sido igualmente tributada por IBS e CBS. Como efeito transitório, na hipótese de a saída dos bens de capital adquiridos sob o antigo regime se dar por valor superior ao da entrada, então o legislador assegura a incidência de IBS e CBS sobre a parcela excedente ao valor da entrada, já que, afinal, sobre tal parcela não incidiram ICMS, PIS e Cofins. A Figura 1 abaixo ilustra essa sistemática:

Figura 1 – Ilustração do art. 406 da LC n. 214/2025.

Como condição de aplicação desse mecanismo para o IBS e para a CBS, o art. 406 exige que o bem tenha sido onerado pelo ICMS (§ 3º, II) e pelo PIS e Cofins (§ 1º, II). Essa condição assegura a aplicação do regime por ele introduzido apenas em situações em que haveria a dupla oneração e apenas sobre a parcela que já tenha sido tributada na etapa anterior (daí a incidência de IBS e CBS sobre o excedente). Dessa forma, promove-se a neutralidade tributária, a fim de evitar a oneração sobre o mesmo valor adicionado tanto pelo ICMS, PIS e Cofins quanto pelo IBS e CBS. Tal medida, porém, não será aplicável na hipótese de ausência de oneração pelo ICMS ou PIS e Cofins. Por se tratar de mecanismo atinente à neutralidade tributária, com o propósito de evitar a ocorrência de dupla oneração, o referido mecanismo pressupõe uma primeira oneração, a que se somaria a segunda pelo IBS e CBS.

Constata-se, assim, que a sistemática adotada pelo art. 406 da LC n. 214/2025 não consiste em benefício fiscal, mas em verdadeira técnica delimitadora da hipótese tributária do IBS e da CBS, com o objetivo de atender aos reclames da neutralidade tributária. Não há, portanto, qualquer violação ao art. 156-A, § 1º, X, da CRFB/1988. Trata-se de mecanismo que impede a tributação sobre o mesmo valor adicionado na cadeia de consumo por ambos os regimes, antigo (ICMS, PIS e Cofins) e novo (IBS e CBS).

No entanto, esse mecanismo de correção não atende, por completo, à neutralidade tributária. Faz-se necessária sua manutenção na etapa seguinte (i.e., de revenda), de sorte a impedir o efeito recuperação, na apuração do IBS e da CBS, do valor adicionado já onerado pelo ICMS, PIS e Cofins. Eis a razão do mecanismo do art. 407 da LC n. 214/2025 de que se passa a tratar.

3. Da natureza técnica do art. 407 da LC n. 214/2025: o efeito de recuperação e a etapa de revenda

A previsão do art. 407 da LC n. 214/2025 é necessária para assegurar a neutralidade tributária dos bens de capital sujeitos ao regime do art. 406; caso contrário, seria duplamente onerado o valor adicionado já gravado pelo ICMS, PIS e Cofins e que, corretamente, foi expurgado, com base no art. 406, da tributação do IBS e CBS na etapa da venda do bem ao revendedor (3.1). Da mesma forma que o mecanismo com efeito de redução da base de cálculo adotado pelo art. 406 da LC n. 214/2025 é técnica de conformação da hipótese tributária do IBS e CBS em atendimento à neutralidade tributária, a sua extensão pelo art. 407 para a próxima etapa também é técnica, a fim de impedir o efeito recuperação (3.2).

3.1. Do efeito recuperação no caso dos bens de capital: a aplicação ordinária do IBS e CBS na etapa subsequente distorceria a neutralidade tributária visada pelo art. 406 da LC n. 214/2025

Conforme exposto no tópico 2, supra, o art. 406 adota mecanismo com efeito de redução de base de cálculo, de forma que a parcela da base de cálculo do IBS e CBS superior ao valor líquido de aquisição do bem de capital é gravada pelas alíquotas aplicáveis desses tributos. Por sua vez, a parcela da base de cálculo do IBS e CBS igual ou inferior ao valor líquido de aquisição sofre a incidência da alíquota zero desses tributos.

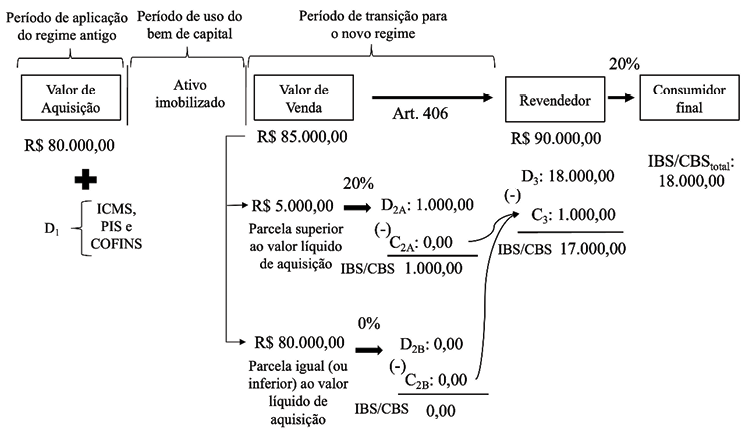

No entanto, por conta do efeito recuperação, inerente à forma de apuração da não cumulatividade imposto sobre imposto, tal como prevista para o IBS e CBS41, o afastamento da dupla oneração sobre o mesmo valor adicionado concedido pelo art. 406 acabaria sendo “recuperado” na etapa de revenda do bem ao consumidor final, tal como ilustra a Figura 2 abaixo:

Valor líquido de aquisição (art. 406) – R$ 80.000,00

Valor da base de cálculo do IBS e CBS na venda ao revendedor – R$ 85.000,00

Valor da base de cálculo do IBS e CBS na venda ao consumidor final – R$ 90.000,00

IBS e CBS à alíquota transitória combinada de 20%, inclusive, na venda ao consumidor final

Figura 2 – Efeito recuperação nos bens de capital sem a aplicação do art. 407.

À luz da Figura 2 acima, constata-se que o efeito recuperação inerente à forma de apuração do IBS e CBS na etapa de revenda ao consumidor final restaura o IBS e CBS que foram afastados na etapa anterior pelo art. 406 da LC n. 214/2025. Por considerar o valor da operação, o IBS e a CBS incidentes na revenda ao consumidor final abrangem todo o valor adicionado da cadeia de consumo, inclusive aquele já onerado pelo ICMS, PIS e Cofins (D1).

Dessa maneira, a neutralidade tributária visada pelo mecanismo com efeito de redução da base de cálculo do art. 406 da LC n. 214/2025 seria distorcida pela aplicação ordinária da não cumulatividade do IBS e CBS na etapa subsequente. Essa distorção seria causada pelo menor creditamento na etapa de revenda ao consumidor final, o qual decorreria do menor valor de débito na etapa anterior, oriundo, por sua vez, da segregação da base de cálculo cumulada com redução de alíquota a zero (D2A e D2B).

Constata-se, dessa forma, que independentemente do valor de venda ao revendedor, sempre haverá o efeito recuperação. Se não houver parcela superior ao valor líquido de aquisição (i.e., se o valor da base de cálculo do IBS e CBS for inferior ou igual ao valor líquido de aquisição), então será aplicável a alíquota zero de IBS e CBS nessa operação e, por consequência, o crédito será zero para a etapa subsequente. Por sua vez, se houver parcela superior ao valor líquido de aquisição (i.e., se o valor da base de cálculo do IBS e CBS for superior ao valor líquido de aquisição), então será aplicável a alíquota transitória de IBS e CBS sobre tal parcela nessa operação e, por consequência, haverá crédito para a etapa subsequente, mas ele será menor devido ao fato de aquela alíquota ter incidido apenas sobre uma parcela da base de cálculo (a parcela superior ao valor líquido de aquisição).

Note-se: se não houvesse a etapa de revenda, o valor devido de IBS e CBS seria de R$ 1.000,00, não de R$ 18.000,00. Isso evidencia que, com a incidência de IBS e CBS em eventual etapa subsequente, existiria uma “recuperação” de tributo. O valor já onerado pelo ICMS, PIS e Cofins (leia-se: o valor de R$ 80.000,00) seria novamente onerado, desta feita pelo IBS e CBS, na etapa de revenda ao consumidor final. Dada a possibilidade da etapa de revenda, faz-se necessário assegurar a neutralidade tributária também para tal etapa.

Em síntese: se fosse adotado apenas o art. 406 da LC n. 214/2025, sem mecanismo aplicável à etapa subsequente, a neutralidade tributária visada por esse dispositivo seria frustrada em seguida em virtude do efeito recuperação inerente à forma de apuração do IBS e CBS. Por consequência, ocorreria a dupla oneração por ambos os regimes, antigo (ICMS, PIS e Cofins) e novo (IBS e CBS), já que se aplicaria a alíquota do IBS e CBS sobre o valor cheio da operação de revenda ao consumidor final.

Para assegurar a neutralidade visada pelo art. 406 da LC n. 214/2025, incluiu-se o art. 407, examinado no próximo tópico.

3.2. Da inclusão do art. 407 na LC n. 214/2025: a manutenção da neutralidade tributária visada pelo art. 406 da LC n. 214/2025

É a própria neutralidade tributária que exige, para tributos não cumulativos, considerar os efeitos das medidas sobre a próxima etapa da cadeia, tal como se encontra nas transações envolvendo optantes do Simples Nacional. Embora, inicialmente, fosse vedada a transferência, pelas empresas optantes do regime simplificado, de créditos dos tributos nele compreendidos42, houve a adoção de medidas para solucionar esse impasse.

De um lado, assegurou-se a tomada de crédito de PIS e Cofins na apuração não cumulativa em caso de aquisição de bens e serviços fornecidos por entidade optante do Simples Nacional43.

De outro lado, tornou-se possível o creditamento de ICMS, mas limitado ao valor de ICMS devido pelas empresas do Simples Nacional44-45. Em face disso, criticou-se a medida por não considerar o efeito recuperação na apuração do ICMS, dado que o recolhimento a menor pelo contribuinte optante do Simples Nacional é recuperado na etapa posterior46.

Ao instituir a reforma tributária do consumo, a EC n. 132/2023 remedia esse entrave ao estabelecer que o optante pelo Simples Nacional poderá escolher, conforme prevê o art. 41 da LC n. 214/2025, uma das seguintes opções durante o ano-calendário: (i) sujeitar-se ao IBS e à CBS consoante o regime único de recolhimento, vedando-se a apropriação de créditos e limitando-se a transferência de créditos ao valor efetivamente recolhido47; ou (ii) sujeitar-se ao IBS e à CBS de maneira apartada do regime único de recolhimento, tornando-se um contribuinte ordinário desses tributos48.

Dessa forma, o optante pelo Simples Nacional poderá manter-se nesse regime, mas segregar o cálculo do IBS e da CBS, de modo a usufruir da apropriação de créditos e da plena transferência de créditos a terceiros. Houve, portanto, preocupação em remediar o efeito recuperação causado pelo recolhimento a menor no Simples Nacional.

Se, para o Simples Nacional, a técnica utilizada se baseou no caráter opcional de se incluir o IBS e CBS no recolhimento único, para bens de capital, o art. 407 estende o regime jurídico do art. 406 da LC n. 214/2025. O art. 407 mantém – como mecanismo neutralizador – a segregação efetuada pelo art. 406 entre o valor já capturado pelo regime antigo (ICMS e PIS e Cofins) e o valor adicionado sujeito ao novo regime (IBS e CBS). Para tanto, o art. 407 segue, mutatis mutandis, o regime previsto pelo art. 406 da LC n. 214/2025.

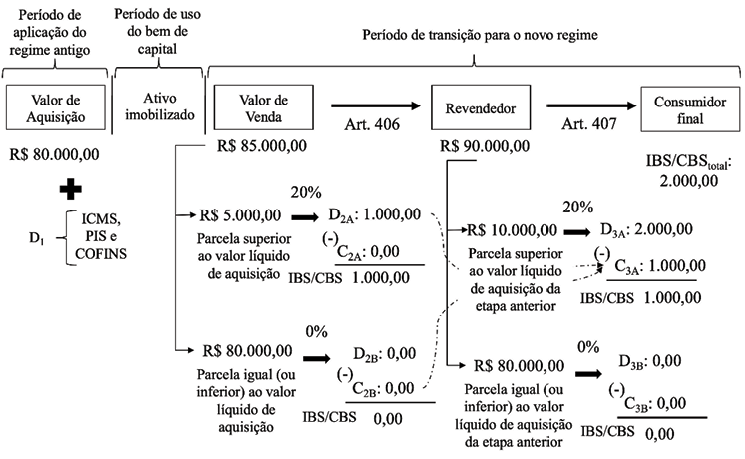

Tal como o art. 406, o art. 407 aplica-se à “revenda de máquinas, veículos e equipamentos” (caput) a ser “efetuada por contribuinte sujeito ao regime regular do IBS e da CBS” (§ 1º, I). Há, dessa maneira, evidente delimitação: do escopo objetivo, porque limitado aos bens de capital; e do escopo subjetivo, porque restrito ao contribuinte ordinário do IBS e da CBS.

Mantém-se a técnica da separação da cadeia de consumo em duas, realizada a partir da segregação da base de cálculo, em que uma parcela se sujeita a alíquota zero (exatamente a mesma parcela que já fora desonerada na etapa anterior pelo antigo regime), e outra se sujeita às alíquotas regulares. Veja-se que, para assegurar a neutralidade tributária, não se adota o valor de aquisição do revendedor, mas sim o mesmo valor de aquisição da etapa anterior, de modo a limitar a aplicação da alíquota zero apenas à parcela onerada sob o regime antigo (ICMS, PIS e Cofins).

Dessa forma, o art. 407 mantém a separação entre o valor adicionado já onerado pelo ICMS, PIS e Cofins e o valor adicionado ainda não onerado. Assim, ele não expurga o valor adicionado na etapa de alienação do bem de capital ao revendedor. Se o valor adotado para segregar a base de cálculo sujeita a alíquota zero na revenda fosse o valor efetivamente pago pelo revendedor, então se aplicaria o IBS e a CBS sobre uma base diminuta na revenda, o que tornaria o mecanismo com efeito de redução de base de cálculo parcialmente técnico (correção) e parcialmente próprio (benefício fiscal).

A título ilustrativo, considere que um contribuinte tenha adquirido um bem de capital a R$ 100.000,00 e, posteriormente, vendido a R$ 105.000,00 para um revendedor, que então o revendeu ao consumidor final por R$ 120.000,00. Nesse caso, na etapa de venda pelo primeiro contribuinte, a parcela da base de cálculo de IBS e CBS sujeita às alíquotas regulares seria de R$ 5.000,00 (diferença entre o valor cobrado do revendedor e o valor líquido de aquisição), nos termos do art. 406 da LC n. 214/2025. Fosse repetido integralmente o regime do art. 406 ao revendedor, a base de cálculo de IBS e CBS dele partiria de R$ 15.000,00, resultante da diferença entre o valor de venda ao consumidor (R$ 120.000,00) e o valor pago ao primeiro contribuinte (R$ 105.000,00), com o creditamento do IBS e CBS recolhido por este.

Nessa sistemática, porém, o revendedor seria beneficiado por uma espécie de redução da base de cálculo maior do que a necessária para estabelecer a neutralidade. Afinal, o IBS e a CBS incidentes na operação de revenda ao consumidor final expurgariam não apenas o valor já onerado pelos tributos antigos (R$ 100.000,00), como também a agregação de valor da etapa anterior (R$ 5.000,00). Ocorre, porém, que o revendedor também se creditaria do IBS e CBS pagos pelo primeiro contribuinte relativamente ao valor adicionado na etapa anterior (R$ 5.000,00). Portanto, expurgar esse valor adicionado na etapa de revenda teria o efeito de um “duplo creditamento” em favor do revendedor, desfigurando-se o caráter estritamente técnico do mecanismo.

Por isso, o art. 407 é consistente ao contrapor o valor da base de cálculo do IBS e CBS aplicável na revenda ao consumidor final com o valor líquido de aquisição do bem incorrido na etapa anterior (§ 4º, I, “a”, e II, “a”). Assegura-se a neutralidade tributária, pois o valor líquido a ser atribuído para a etapa de revenda é idêntico ao valor líquido da etapa anterior, sujeita à aplicação do art. 406. Seguindo-se o exemplo acima, a base de cálculo de IBS e CBS do revendedor partiria de R$ 20.000,00, resultado da diferença entre o valor de venda ao consumidor (R$ 120.000,00) e o valor líquido de aquisição pelo primeiro contribuinte (R$ 100.000,00), com o creditamento do valor recolhido por este.

Essa sistemática adotada pelo art. 407 é consistente com a neutralidade tributária também para o caso de diminuição do valor adicionado. Considere a situação na qual o contribuinte tenha adquirido bem de capital a R$ 100.000,00 e, posteriormente, vendido a R$ 90.000,00 para um revendedor, o qual o vendeu para o consumidor final a R$ 95.000,00. Nesse caso, não haveria recolhimento de IBS e CBS pelo primeiro contribuinte em virtude de a parcela do valor da base de cálculo desses tributos ser inferior ao valor líquido de aquisição do bem na primeira etapa. Seguindo-se o teor do art. 407, a base de cálculo de IBS e CBS do revendedor não partiria de R$ 5.000,00, resultado da diferença entre o valor vendido ao consumidor (R$ 95.000,00) e o valor incorrido com o primeiro contribuinte (R$ 90.000,00). Afinal, não faria sentido haver qualquer recolhimento de IBS e CBS, pois o valor adicionado após o uso do bem de capital pelo primeiro contribuinte já fora onerado pelo ICMS, PIS e Cofins no momento de sua aquisição. Caso, por outro lado, fosse adotado o valor líquido de aquisição do revendedor, haveria recolhimento de IBS e CBS sobre R$ 5.000,00, o que seria inconsistente com a neutralidade tributária visada pelo art. 406 da LC n. 214/2025, na medida em que esse valor adicionado já foi onerado pelos tributos antigos.

Dessa forma, ao segregar parte da base de cálculo da operação com o consumidor final, sujeitando-a à alíquota zero, o art. 407 objetiva manter a neutralidade tributária assegurada pelo art. 406. Trata-se de figura técnica com vista a impedir, durante a fase de transição, a dupla oneração dos bens de capital pelos tributos do regime antigo (ICMS, PIS e Cofins) e do novo regime (IBS e CBS). Daí a consistência do art. 407 na separação do valor adicionado já onerado pelo regime antigo e do valor adicionado sujeito à incidência do IBS e CBS.

Assim, contrapõem-se o valor da base de cálculo do IBS e CBS e o valor líquido de aquisição do bem na etapa anterior (§ 4º, I, “a”, e II, “a”). Apenas incidirão as alíquotas regulares do IBS e da CBS sobre a diferença positiva entre esses valores, i.e., se o valor de venda for maior do que o valor líquido de aquisição do bem na etapa anterior (§ 4º, I, “b”, e II, “b”). Por sua vez, a alíquota ficará reduzida a zero para a parcela do valor da base de cálculo do IBS e CBS que seja inferior ou igual ao valor líquido de aquisição do bem da etapa anterior (§ 4º, I, “a”, e II, “a”). A Figura 3 abaixo ilustra a sistemática adotada pelo art. 407:

Valor líquido de aquisição na etapa anterior (art. 406) – R$ 80.000,00

Valor da base de cálculo do IBS e CBS na venda ao revendedor – R$ 85.000,00

Valor da base de cálculo do IBS e CBS na venda ao consumidor final – R$ 90.000,00

IBS e CBS à alíquota transitória combinada de 20%, inclusive, na venda ao consumidor final

Figura 3 – A manutenção da neutralidade tributária pelo art. 407 da LC n. 214/2025.

À luz da Figura 3 acima, constata-se que o art. 407 mantém a neutralidade tributária visada pelo art. 406 na etapa de revenda. De um lado, o valor adicionado já onerado pelo ICMS, PIS e Cofins não é, novamente, gravado pelo IBS e CBS, conforme objetivado pelo art. 406 da LC n. 214/2025. De outro lado, o valor adicionado não onerado pelos tributos antigos se sujeita à incidência do IBS e CBS, como se tivesse sido iniciada uma nova cadeia de consumo.

Torna-se evidente, assim, o caráter técnico do art. 407. Cuida o dispositivo de promover a neutralidade tributária nos mesmos termos do art. 406. Mais precisamente, o art. 407 mantém a neutralidade tributária visada pelo art. 406, a qual seria maculada pelo efeito recuperação inerente à forma de apuração do IBS e CBS incidentes na etapa de revenda ao consumidor final.

Essa constatação afasta, in totum, qualquer alegação de que o art. 407 concederia um benefício fiscal, ao arrepio do art. 156-A, § 1º, X, da CRFB/1988. Ora, a técnica empregada pelo art. 407 tem a mesma finalidade perseguida pelo art. 406 da LC n. 214/2025 e pela vedação constante do art. 156-A, § 1º, X, da CRFB/1988: assegurar a neutralidade tributária do IBS e CBS.

Desse modo, é acertado afirmar que não é um benefício fiscal o mecanismo com efeito de redução de base de cálculo previsto pelo art. 407. Por essa razão, o art. 407 não viola o art. 156-A, § 1º, X, da CRFB/1988, o qual veda a concessão de benefícios fiscais para IBS e CBS. No mesmo intuito do constituinte derivado ao afastar qualquer concessão de benefícios fiscais para assegurar a neutralidade tributária, o art. 407 veicula – tal como o art. 406 da LC n. 214/2025 – mecanismo de correção para atender à própria neutralidade.

Tendo isso em vista, verifica-se a natureza técnica do art. 407 da LC n. 214/2025. Em virtude do efeito recuperação causado pela sistemática não cumulativa do tipo imposto sobre imposto, faz-se necessário adotar mecanismo de correção apto a expurgar a sobrecarga tributária durante o período de transição, sob pena de violação da neutralidade tributária. Afinal, no decorrer da transição, o mesmo valor adicionado não deve ser onerado pelos tributos antigos e pelos novos.

Corroborando a natureza técnica dos arts. 406 e 407 da LC n. 214/2025, destaca-se o caráter transitório das medidas.

4. Da transitoriedade das medidas: a natureza técnica das regras de transição

A alcunha de benefício fiscal também deve ser afastada em razão de se tratar de regras de transição. Em obediência à segurança jurídica, são adotadas regras de transição para dirimir alterações bruscas de regimes jurídicos e, nesse âmbito, lançar mão de mecanismos corretivos de entraves gerados pela convivência transitória de dois regimes jurídicos (4.1). Nesse sentido, a LC n. 214/2015 contém, dentre outros dispositivos, os arts. 406 e 407 (4.2).

4.1. Das regras de transição em mudanças de regimes jurídicos: os exemplos relativos a tributos sobre o consumo

A previsão de regras de transição entre dois regimes jurídicos é um modo de garantir a segurança jurídica dos contribuintes, no que se refere à exigência de calculabilidade do direito. Como explica Humberto Ávila, a segurança jurídica visa a garantir que o direito seja calculável, no sentido de “permitir que o cidadão possa saber como as mudanças podem ser feitas e quando elas serão realizadas, impedindo que ele seja surpreendido”49 (destaques do original). A calculabilidade, por sua vez, só existirá “se o cidadão puder controlar, hoje, os efeitos que lhe serão atribuídos pelo Direito amanhã”, ou, dito de outro modo, se houver “calculabilidade dos efeitos jurídicos futuros de atos praticados no presente”50. Nesse sentido, a segurança jurídica visa a “garantir a respeitosa transição”, não apenas do passado ao presente, como também “do presente ao futuro”51.

Não se trata de impedir ou de ser avesso às mudanças, mas sim de se exigir que as mutações guardem “respeito aos princípios diretores do sistema jurídico” e sejam “razoáveis e dotadas de racionalidade (ratio)”52. Por isso, a calculabilidade, como imposição do princípio da segurança jurídica, proíbe alterações “bruscas” e “drásticas” no ordenamento jurídico, de modo a temperar a mudança e atribuir “ao Direito um ritmo estável”53. Em sua dimensão relativa à transição do presente para o futuro, a segurança jurídica requer que a mudança do Direito cause “o menor trauma” às relações jurídicas do passado54. Trata-se, em suma, de uma “obrigatoriedade de moderação” na alteração do Direito55. Uma das consequências da referida obrigatoriedade é exatamente “o estabelecimento de regras de transição entre o regime jurídico anterior e o novo”56.

Por conta de descasamentos relacionados com mudanças de regimes jurídicos, é comum haver regras de transição com o intuito de se assegurar, de maneira técnica, a apuração da não cumulatividade. No âmbito da tributação do consumo, em caso de introdução ou de certas modificações num IVA, são necessárias regras de transição para, por exemplo, compras feitas antes da alteração legislativa57.

Na reforma tributária efetuada pela Emenda Constitucional n. 18, de 1º de dezembro de 1965, o então ICM sucedeu ao Imposto estadual sobre Vendas e Consignações (“IVC”)58. Houve a mudança de um tributo cumulativo (IVC) para um tributo não cumulativo (ICM) para “eliminar as superimposições das incidências”59. À época, as regras de transição foram editadas pela legislação infraconstitucional60. Em relação aos estoques de mercadorias existentes no final de 1966, o Convênio de Salvador, de 22 de novembro de 1966, delegou ao legislador estadual a disciplina do creditamento das mercadorias adquiridas sob a vigência do IVC e, posteriormente, vendidas sob o ICM61. Apesar de ter afastado, como regra, o creditamento do IVC incidente sobre as mercadorias adquiridas até 1966, abrindo a possibilidade ao legislador estadual para remediar o descompasso, o referido Convênio demonstra, pelo menos, a constatação do problema relativo à migração de um regime (cumulativo) para outro (não cumulativo).

Nesse caso da mudança do IVC para o ICM, a falta de uma solução geral que, à época, acomodasse o descompasso entre os regimes jurídicos (cumulativo e não cumulativo) parece ter decorrido da ausência de debate e de tempo hábil para tanto. Conforme narra Alcides Jorge Costa, a substituição do IVC pelo ICM “não foi submetida a debate amplo, mesmo porque não houve – ou não foi dado – tempo para fazê-lo”62.

Por sua vez, quando foi instituído, ao lado do regime cumulativo já existente, o regime não cumulativo de PIS e Cofins, o legislador dirimiu as situações nas quais haveria um descompasso na mudança do regime jurídico de apuração cumulativa para a não cumulativa.

Na época da criação do regime não cumulativo de PIS e Cofins, parte dos contribuintes antes sujeita ao regime anterior (cumulativo) passou a apurar esses tributos consoante o novo regime (não cumulativo). Daí surgiria um descompasso em relação ao estoque desses contribuintes, dado que ele seria composto por bens adquiridos sob a vigência do regime anterior (cumulativo), cuja venda ocorreria sob a égide do novo regime (não cumulativo). Impedir o creditamento implicaria, durante o esgotamento do estoque, majoração indireta da tributação, pois as alíquotas do regime não cumulativo (no agregado, 9,25%) seriam aplicadas sem a consideração de qualquer crédito para diminuir a base de cálculo. Por sua vez, conceder o creditamento com base nas alíquotas do regime não cumulativo poderia ser visto como um benefício fiscal, já que não houve tributação sob essas alíquotas na etapa de aquisição dos bens quando vigorava o regime cumulativo63. A solução foi adotar um crédito presumido de 0,65% para o PIS64 e de 3% para a Cofins65, correspondente às alíquotas aplicáveis ao regime anterior (cumulativo).

De maneira similar, outro exemplo decorre da coexistência dos regimes cumulativo e não cumulativo de PIS e Cofins, considerando-se que contribuintes sujeitos ao lucro presumido (atrelado à apuração cumulativa de PIS e Cofins) em determinado período podem migrar, no período seguinte, o lucro real (vinculado, em geral, à apuração não cumulativa de PIS e Cofins)66.

De um lado, impedir o creditamento implicaria, durante o esgotamento do estoque, majoração indireta da tributação na migração de regime, pois as alíquotas (no agregado, 9,25%) do regime do lucro real (não cumulativo) seriam aplicadas sem a consideração de qualquer crédito para diminuir a base de cálculo.

De outro lado, conceder o creditamento com base nas alíquotas do regime do lucro real (não cumulativo) poderia ser visto como um benefício fiscal, já que não houve tributação sob essas alíquotas na etapa de aquisição dos bens quando o contribuinte se sujeitava ao regime do lucro presumido (cumulativo).

Assim, por razões equivalentes às mencionadas na situação anterior, a solução foi adotar também um crédito presumido de 0,65% para o PIS67 e de 3% para a Cofins68, correspondente às alíquotas aplicáveis sob a égide do lucro presumido (regime cumulativo).

Ainda na mesma linha, o mecanismo do crédito presumido foi estendido para contribuintes que passaram do regime monofásico ao não cumulativo de PIS e Cofins, como os produtores e importadores de refrigerantes e cervejas69. Nesse caso, porém, o crédito concedido sobre o estoque correspondeu exatamente à carga tributária incidente na aquisição durante o regime monofásico (no agregado, 9,25%).

Esses exemplos, constantes na legislação de PIS e Cofins, ilustram a necessidade de se adotarem regras de transição na mudança de regime jurídico para situações nas quais certos bens foram adquiridos sob certo regime e, posteriormente, ficaram sujeitos ao regime não cumulativo. Não se cogita considerar o crédito presumido atribuído nas situações acima como um benefício fiscal. Evidência do caráter técnico desse crédito presumido encontra-se no fato de a RFB não o arrolar no relatório de “Demonstrativo dos Gastos Governamentais Indiretos de Natureza Tributária – Gastos Tributários”70. Trata-se, sim, de figura técnica atinente à neutralidade tributária, adotada com o fim de solucionar descompassos causados por mudanças de regime.

Igualmente a esses exemplos, a EC n. 132/2023 e a LC n. 214/2025 introduzem regras de transição, com fundamento na segurança jurídica e no respaldo à neutralidade tributária, objeto do próximo tópico.

4.2. Dos arts. 406 e 407 como regras de transição: a natureza técnica na mudança de regime jurídico

A preocupação com a graduabilidade da mudança é externada em alguns documentos legislativos relativos à reforma tributária. O Relator da proposta que viria a consumar-se na EC n. 132/2023, Deputado Federal Aguinaldo Ribeiro, observou que a implementação do novo sistema de tributação do consumo exigiria “delicada alquimia”71. Seria preciso conciliar, de um lado, a necessidade de obter “tempestivamente os resultados esperados”, em atenção “às expectativas da sociedade” e, de outro, a “segurança jurídica”, tendo em conta, inclusive, as “repercussões nos preços relativos de bens e serviços e nas finanças públicas”72.

O regime de transição estabelecido para os bens de capital deve, portanto, ser entendido nesse contexto. Trata-se de uma entre tantas regras concebidas ao longo da reforma tributária com o propósito de acomodar a passagem do regime anterior para o novo sistema de tributação do consumo.

Especificamente com relação ao regime de transição para os bens de capital, tem-se por objetivo expurgar a cumulatividade residual que adviria por ocasião da reintrodução desses bens na cadeia de consumo. Por isso, o direito de deduzir o valor líquido de aquisição da base de cálculo da CBS e do IBS, quando da venda dos bens de capital, é descrito pelo Deputado Reginaldo Lopes como uma “conquista relevante” no bojo do Projeto de Lei Complementar n. 68, de 2024, que originou a LC n. 214/202573. Afinal, ambos os arts. 406 e 407 da LC n. 214/2025 buscam justamente assegurar a neutralidade tributária durante o período de transição.

Essas considerações acerca da transitoriedade dos arts. 406 e 407 da LC n. 214/2025 corroboram a natureza técnica dos mecanismos por eles trazidos. Não se pode falar em benefício fiscal. Não há violação ao art. 156-A, § 1º, X, da CRFB/1988. Pelo contrário, eles instituem figuras técnicas, em atendimento ao Princípio da Neutralidade Tributária, voltadas à conformação da hipótese tributária do IBS e da CBS durante a fase de transição. Impedem-se, desse modo, os efeitos deletérios da convivência, conquanto transitória, de dois regimes jurídicos. Seu caráter técnico é também atestado por se tratar de medida corretiva transitória. Portanto, com fundamento na segurança jurídica e na neutralidade tributária, esses artigos estipulam regras de transição para assegurar que a passagem do antigo sistema para o novo regime ocorra de maneira gradual e sem distorções à não cumulatividade.

Tendo isso em vista, constata-se que os art. 406 e 407 da LC n. 214/2025 objetivam assegurar a neutralidade tributária, afastando, em decorrência do efeito recuperação da não cumulatividade imposto sobre imposto, a dupla oneração sobre valor adicionado já gravado pelo ICMS, PIS e Cofins. Veicula mecanismo com efeito de redução de base de cálculo com finalidade técnica, em obediência ao Princípio da Neutralidade Tributária. Trata-se de mecanismo compatível com o texto constitucional, que respeita a vedação à concessão de benefícios fiscais presente no art. 156-A, § 1º, X, da CRFB/1988.

Conclusão

Neste artigo, examinou-se, sob a perspectiva jurídico-dogmática, a constitucionalidade dos arts. 406 e 407 da LC n. 214/2025 que instituem o mecanismo com efeito de redução de base de cálculo para os bens de capital durante o período de transição entre os regimes.

Ao analisar o teor do art. 156-A, § 1º, X, da CRFB/1988, constatou-se que esse dispositivo limita-se aos benefícios fiscais, não alcançando figuras técnicas, i.e., empregadas com o objetivo de delimitar a hipótese tributária em atendimento aos reclames do sistema tributário. A vedação à concessão de benefícios fiscais visa a resguardar a neutralidade tributária, de modo que o IBS e a CBS não sejam desvirtuados como ocorreu com tributos sobre o consumo no passado. Evita-se que a tributação do consumo seja não neutra, complexa e injusta.

Essa vedação, porém, não abrange as figuras técnicas, as quais correspondem à mera técnica de delineamento da hipótese tributária em obediência aos reclames do sistema tributário, tal como as medidas previstas nos arts. 406 e 407 da LC n. 214/2025. Com a reforma tributária do consumo, os bens de capital passaram a ser onerados pelos tributos sobre o consumo e, por isso, são essenciais – com fundamento no Princípio da Neutralidade Tributária – as previsões desses dispositivos, no sentido de impedir a dupla oneração do valor adicionado na cadeia de consumo desses bens durante a convivência do regime antigo e do novo. Se, de um lado, a previsão do art. 406 da LC n. 214/2025 institui um mecanismo com efeito de redução da base de cálculo, expurgando, para fins de IBS e CBS, o valor adicionado já onerado pelo ICMS, PIS e Cofins, de outro, o art. 407 da LC n. 214/2025 estende esse tratamento à etapa de revenda dos bens de capital ao consumidor final.

Concluiu-se, assim, que os arts. 406 e 407 da LC n. 214/2025 adotam mecanismos de caráter técnico, a fim de impedir efeitos deletérios da convivência, conquanto transitória, de dois regimes jurídicos. A natureza técnica de ambos os artigos é corroborada pelo caráter transitório do mecanismo adotado, revelando o apreço a outro valor prestigiado pela Constituição: a segurança jurídica, em seu viés de calculabilidade, pois acautela o contribuinte que já foi onerado sob o regime anterior, evitando seja ele surpreendido por nova tributação que desconsidere o valor gravado no passado. Daí a constatação de que as técnicas empregadas pelos arts. 406 e 407 da LC n. 214/2025 estão em consonância com a vedação à concessão de benefícios fiscais disposta no art. 156-A, § 1º, X, da CRFB/1988, já que tais artigos da LC n. 214/2025 visam a assegurar a neutralidade tributária do IBS e CBS durante o período de transição entre os regimes.

Referências bibliográficas

ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed., rev., atual. e ampl. São Paulo: Malheiros, 2016.

BAYER, Hermann-Wilfried. Die verfassungsrechtlichen Grundlagen der Wirtschaftslenkung durch Steuerbefreiungen. Steuer und Wirtschaft v. 2, 1972, p. 149-156.

BRACEWELL-MILNES, Barry. A liberal tax policy: tax neutrality and freedom of choice. British Tax Review v. 110, 1976.

BULHÕES, Octávio Gouveia de. Exposição de Motivos ao Presidente da República. In: FAZENDA, Comissão de Reforma do Ministério da. Reforma da Discriminação Constitucional de Rendas (anteprojeto). Publicação n. 6. FGV, 1965.

CCiF. Alíquota Única do IBS. Versão 4.0. São Paulo: CCiF, junho de 2017. Disponível em: https://ccif.com.br/notas-tecnicas/. Acesso em: 18 abr. 2025.

CCiF. Benefícios Fiscais e o IBS. Versão 3. São Paulo: CCiF, setembro de 2018. Disponível em: https://ccif.com.br/notas-tecnicas/. Acesso em: 18 abr. 2025.

CCiF. Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Versão 2.2. São Paulo: CCiF, julho de 2019. Disponível em: https://ccif.com.br/notas-tecnicas/. Acesso em: 18abr. 2025.

COÊLHO, Sacha Calmon Navarro. Segurança jurídica e mutações legais. In: ROCHA, Valdir de Oliveira (coord.). Grandes questões atuais do direito tributário. São Paulo: Dialética, 2006. 10º v., p. 402-431.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 27 – Ativo Imobilizado, Correlação às Normas Internacionais de Contabilidade – IAS 16.

COSTA, Alcides Jorge. ICM na Constituição e na lei complementar. São Paulo: Resenha Tributária, 1978.

DERZI, Misabel Abreu Machado; MOREIRA, André Mendes. Caminhos para a neutralidade dos IVAs no Brasil: a necessidade de revisão do crédito físico à luz dos precedentes do STF. In: OLIVEIRA, Ricardo Mariz de; ZILVETI, Fernando Aurelio; MOSQUERA, Roberto Quiroga; PURETZ, Tadeu (coord.). Direito tributário: estudos em homenagem ao Professor Luís Eduardo Schoueri. São Paulo: IBDT, 2023, p. 445-456.

DERZI, Misabel Abreu Machado. Distorções do princípio da não-cumulatividade no ICMS – comparação com o IVA europeu. In: COÊLHO, Sacha Calmon Navarro et al. (org.). Temas de direito tributário. Belo Horizonte: Del Rey, 1998.

DÓRIA, Antônio Roberto Sampaio. Discriminação de rendas tributárias. São Paulo: J. Bushatsky, 1972.

FERRAZ JR., Tércio Sampaio. Guerra Fiscal, fomento e incentivo na Constituição Federal. In: SCHOUERI, Luís Eduardo; ZILVETI, Fernando Aurelio (coord.). Direito tributário: estudos em homenagem a Brandão Machado. São Paulo: Dialética, 1998, p. 275-285.

FERRAZ JR., Tércio Sampaio. A Constituição, sua unidade e aparente conflito interno. ICMS: não-cumulatividade e suas exceções constitucionais. Revista Direito Tributário Atual v. 10, 1990, p. 2571-2599.

GALDINO, Guilherme. Tributação universal com efeitos territoriais? O crédito presumido na Lei n. 12.973/2014. Revista Direito Tributário Internacional Atual v. 6. São Paulo: IBDT, 2019, p. 197-223.

MALPIGHI, Caio Cezar Soares; SCHOUERI, Luís Eduardo; ANDRADE, Leonardo Aguirra de; BRANDÃO JUNIOR, Salvador Cândido. O Imposto sobre o Consumo e a figura do contribuinte em uma possível alteração de paradigma para a tributação indireta no Brasil: deslocando a incidência da produção para o consumo. Revista Direito Tributário Atual v. 53. São Paulo: IBDT, 2023, p. 415-451.

MARTINS, Ricardo Lacaz. Tributação da renda imobiliária. São Paulo: Quartier Latin, 2011.

MOREIRA, André Mendes. A não-cumulatividade dos tributos. 4. ed., rev. e atual. São Paulo: Noeses, 2020.

MOREIRA, André Mendes. Neutralidade, valor acrescido e tributação. 3. ed. Belo Horizonte: Fórum, 2023.

Parecer Proferido em Plenário pelo Relator, Dep. Aguinaldo Ribeiro (PP-PB), em 5 de julho de 2023. Disponível em: https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2372853. Acesso em: 18 abr. 2025.

Parecer Proferido em Plenário pelo Relator, Dep. Reginaldo Lopes (PT-MG), em 10 de julho de 2024. Disponível em: https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2448393. Acesso em: 18 abr. 2025.

PESSÔA, Leonel Cesarino; COSTA, Giovane da; MACCARI, Emerson Antonio. As micro e pequenas empresas, o Simples Nacional e o problema dos créditos de ICMS. Revista Direito GV v. 12, n. 2, maio-ago. 2016, p. 345-363.

PRADO, Sérgio; CAVALCANTI, Carlos Eduardo G. A guerra fiscal no Brasil. São Paulo: Fundap/Fapesp, 2000.

Relatório Legislativo, apresentado pelo Senador Eduardo Braga (MDB/AM) em 25 de outubro de 2023. Relatório à PEC n. 45/2019. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/158930#tramitacao_10622002. Acesso em: 18 abr. 2025.

RFB. Centro de Estudos Tributários e Aduaneiros. Demonstrativo dos Gastos Tributários: Bases Efetivas – 2021. Série 2019 a 2024. Março de 2024. Disponível em: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/relatorios/renuncia/gastos-tributarios-bases-efetivas/dgt-bases-efetivas-2021-serie-2019-a-2024-base-conceitual-e-gerencial.pdf. Acesso em: 19 abr. 2025.

SCHENK, Alan; OLDMAN, Oliver. Value Added Tax – a comparative approach. Cambridge Tax Law Series. Cambridge: Cambridge University Press, 2007.

SCHOUERI, Luís Eduardo; GALDINO, Guilherme. Tratamento favorecido a pequenas empresas: entre nacionalidade, livre concorrência e uniformidade. In: PINTO, Alexandre Evaristo (org.). Ordem econômica constitucional: estudos em celebração ao 1º Centenário da Constituição de Weimar. São Paulo: RT, 2019, p. 293-329.

SCHOUERI, Luís Eduardo; GALDINO, Guilherme. A dedutibilidade da participação nos lucros ou resultados: natureza e a interpretação a contrario sensu. Revista Direito Tributário Atual v. 57, ano 42. São Paulo: IBDT, p. 310-350.

SCHOUERI, Luís Eduardo; GALDINO, Guilherme. A isenção técnica do Imposto de Renda nos Fundos de Investimento Imobiliário (FIIs) e os ganhos de capital na alienação de quotas de outros FIIs. Revista Direito Tributário Atual v. 51, ano 40, pp. 251-297.

SCHOUERI, Luís Eduardo. Direito tributário. 14ª ed. São Paulo: SaraivaJur, 2025.

SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

SOUSA, Rubens Gomes de. Idéias gerais sôbre Impostos de Consumo. Revista de Direito Administrativo, vol. 10, 1947, pp. 52-73.

STJ, REsp n. 1.071.061/RS, Primeira Turma, Rel. Min. Francisco Falcão, j. 16.09.2008.

ZILVETI, Fernando Aurelio. Variações sobre o princípio da neutralidade no direito tributário internacional. Revista Direito Tributário Atual v. 19. São Paulo: IBDT, 2005, p. 24-40.

1 Cf., e.g., FERRAZ JR., Tércio Sampaio. Guerra Fiscal, fomento e incentivo na Constituição Federal. In: SCHOUERI, Luís Eduardo; ZILVETI, Fernando Aurelio (coord.). Direito tributário: estudos em homenagem a Brandão Machado. São Paulo: Dialética, 1998, p. 275-285; PRADO, Sérgio; CAVALCANTI, Carlos Eduardo G. A guerra fiscal no Brasil. São Paulo: Fundap/Fapesp, 2000; SCHOUERI, Luís Eduardo. Direito tributário. 14. ed. São Paulo: SaraivaJur, 2025, p. 399-401.

2 Cf. BRACEWELL-MILNES, Barry. A liberal tax policy: tax neutrality and freedom of choice. British Tax Review v. 110, 1976, p. 111.

3 Cf. ZILVETI, Fernando Aurelio. Variações sobre o princípio da neutralidade no direito tributário internacional. Revista Direito Tributário Atual v. 19. São Paulo: IBDT, 2005, p. 24-40 (26).

4 Cf. DERZI, Misabel Abreu Machado; MOREIRA, André Mendes. Caminhos para a neutralidade dos IVAs no Brasil: a necessidade de revisão do crédito físico à luz dos precedentes do STF. In: OLIVEIRA, Ricardo Mariz de; ZILVETI, Fernando Aurelio; MOSQUERA, Roberto Quiroga; PURETZ, Tadeu (coord.). Direito tributário: estudos em homenagem ao Professor Luís Eduardo Schoueri. São Paulo: IBDT, 2023, p. 445-456.

5 SCHOUERI, Luís Eduardo. Direito tributário. 14. ed. São Paulo: SaraivaJur, 2025, p. 27-28. No mesmo sentido, cf. DERZI, Misabel Abreu Machado. Distorções do princípio da não-cumulatividade no ICMS – comparação com o IVA europeu. In: COÊLHO, Sacha Calmon Navarro et al. (org.). Temas de direito tributário. Belo Horizonte: Del Rey, 1998, p. 118-119.

6 CCiF. Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Introdução. Versão 2.2. São Paulo: CCiF, julho de 2019.

7 Para o destaque do Princípio da Neutralidade nos trabalhos preparatórios da reforma, cf. Relatório Legislativo, apresentado pelo Senador Eduardo Braga (MDB/AM) em 25 de outubro de 2023. Relatório à PEC n. 45/2019.

8 Cf. art. 156-A, § 1º (IBS), e art. 195, V, § 16 (CBS), da CRFB/1988.

9 Cf. MOREIRA, André Mendes. Neutralidade, valor acrescido e tributação. 3. ed. Belo Horizonte: Fórum, 2023, p. 28-31.

10 Cf. art. 156-A, § 1º, VIII (IBS), e art. 195, § 16 (CBS), da CRFB/1988.

11 Cf. SCHOUERI, Luís Eduardo. Direito tributário. 14. ed. São Paulo: SaraivaJur, 2025, p. 437.

12 CCiF. Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Item 1.1. Versão 2.2. São Paulo: CCiF, julho de 2019.

13 Cf. MOREIRA, André Mendes. Neutralidade, valor acrescido e tributação. 3. ed. Belo Horizonte: Fórum, 2023, p. 30.

14 Cf. art. 156-A, § 1º, VI (IBS), e art. 195, § 16 (CBS), da CRFB/1988.

15 Cf., e.g., SOUSA, Rubens Gomes de. Idéias gerais sôbre Impostos de Consumo. Revista de Direito Administrativo v. 10, 1947, p. 52-73 (58); SCHOUERI, Luís Eduardo. Direito tributário. 14. ed. São Paulo: SaraivaJur, 2025, p. 50-52; MALPIGHI, Caio Cezar Soares; SCHOUERI, Luís Eduardo; ANDRADE, Leonardo Aguirra de; BRANDÃO JUNIOR, Salvador Cândido. O Imposto sobre o Consumo e a figura do contribuinte em uma possível alteração de paradigma para a tributação indireta no Brasil: deslocando a incidência da produção para o consumo. Revista Direito Tributário Atual v. 53. São Paulo: IBDT, 2023, p. 415-451.

16 CCiF. Alíquota Única do IBS. Item 1, p. 1. Versão 4.0. São Paulo: CCiF, junho de 2017.

17 Cf. art. 156-A, § 1º, X (IBS), e art. 195, § 16 (CBS), da CRFB/1988.

18 CCiF. Benefícios Fiscais e o IBS, p. 3. Versão 3. São Paulo: CCiF, setembro de 2018.

19 Sobre desonerações no início, meio e final da cadeia de consumo, cf. FERRAZ JR., Tércio Sampaio. A Constituição, sua unidade e aparente conflito interno. ICMS: não-cumulatividade e suas exceções constitucionais. Revista Direito Tributário Atual v. 10, 1990, p. 2571-2599.

20 Cf. COSTA, Alcides Jorge. ICM na Constituição e na lei complementar. São Paulo: Resenha Tributária, 1978, p. 27; SCHOUERI, Luís Eduardo. Direito tributário. 14. ed. São Paulo: SaraivaJur, 2025, p. 441-442.

21 Cf. CCiF. Benefícios Fiscais e o IBS, p. 3-4. Versão 3. São Paulo: CCiF, setembro de 2018.

22 Cf. BAYER, Hermann-Wilfried. Die verfassungsrechtlichen Grundlagen der Wirtschaftslenkung durch Steuerbefreiungen. Steuer und Wirtschaft v. 2, 1972, p. 149-156 (150-151); SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 207; SCHOUERI, Luís Eduardo. Direito tributário. 14. ed. São Paulo: SaraivaJur, 2025, p. 242-247.

23 Cf. SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 207-209.

24 Para vários exemplos de normas tributárias indutoras, cf. SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

25 Cf. Lei n. 10.865, de 30 de abril de 2004, art. 8º, § 12, XL e art. 28, XXXVII.

26 Cf. SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 207.

27 Cf. SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 207.

28 Exposição de Motivos n. 197-A/2003 – MF da Medida Provisória n. 135, de 30 de outubro de 2003, convertida na Lei n. 10.833, de 29 de dezembro de 2003, item 10.

29 Cf. art. 4º da Lei n. 10.833/2003.

30 Para o crédito presumido como instrumento de simplificação (caráter técnico) ou como benefício fiscal, cf. GALDINO, Guilherme. Tributação universal com efeitos territoriais? O crédito presumido na Lei n. 12.973/2014. Revista Direito Tributário Internacional Atual v. 6. São Paulo: IBDT, 2019, p. 197-223 (206).

31 Sobre o custo orçado para fins da tributação da renda, cf. MARTINS, Ricardo Lacaz. Tributação da renda imobiliária. São Paulo: Quartier Latin, 2011, p. 159-163.

32 Cf., e.g., SCHOUERI, Luís Eduardo; GALDINO, Guilherme. A isenção técnica do Imposto de Renda nos Fundos de Investimento Imobiliário (FIIs) e os ganhos de capital na alienação de quotas de outros FIIs. Revista Direito Tributário Atual v. 51, ano 40. São Paulo: IBDT, p. 251-297 (256-259); SCHOUERI, Luís Eduardo; GALDINO, Guilherme. A dedutibilidade da participação nos lucros ou resultados: natureza e a interpretação a contrario sensu. Revista Direito Tributário Atual v. 57, ano 42. São Paulo: IBDT, p. 310-350 (312-326).

33 Cf. art. 4º da Lei Complementar n. 87, de 13 de setembro de 1996.

34 Cf. art. 1º, § 3º, VI, da Lei n. 10.637/2002, e art. 1º, § 3º, II, da Lei n. 10.833/2003.

35 Cf. art. 3º, VI, da Lei n. 10.637/2002, e art. 3º, VI, da Lei n. 10.833/2003.

36 Cf. arts. 156-A, § 1º, I e II, e 195, § 16, da CRFB/1988.

37 Cf. arts. 156-A, § 5º, V, e 195, § 16, da CRFB/1988.

38 Cf. Comitê de Pronunciamentos Contábeis, Pronunciamento Técnico CPC 27 – Ativo Imobilizado, Correlação às Normas Internacionais de Contabilidade – IAS 16, p. 3, item 6.

39 Cf. arts. 178, § 1º, II, e 179, IV, da Lei das S.A.

40 Cf. art. 129 do Ato das Disposições Constitucionais Transitórias, incluído pela EC n. 132/2023.

41 Cf. tópico 1.3.1, supra.

42 Para críticas a essa vedação, cf. MOREIRA, André Mendes. A não-cumulatividade dos tributos. 4. ed. rev. e atual. São Paulo: Noeses, 2020, p. 505-506.

43 Cf. Ato Declaratório Interpretativo RFB n. 15, de 26 de setembro de 2007.

44 Cf. Lei Complementar n. 128, de 19 de dezembro de 2008, ao modificar o art. 23 da Lei Complementar n. 123, de 14 de dezembro de 2006.

45 Para críticas em torno da limitação literal do creditamento ao não mencionar os serviços tributados pelo ICMS, cf. MOREIRA, André Mendes. A não-cumulatividade dos tributos. 4. ed. rev. e atual. São Paulo: Noeses, 2020, p. 506-508.

46 Para maiores considerações sobre esse entrave, cf. SCHOUERI, Luís Eduardo; GALDINO, Guilherme. Tratamento favorecido a pequenas empresas: entre nacionalidade, livre concorrência e uniformidade. In: PINTO, Alexandre Evaristo (org.). Ordem Econômica Constitucional: estudos em celebração ao 1º Centenário da Constituição de Weimar. São Paulo: RT, 2019, p. 293-329 (318-319); PESSÔA, Leonel Cesarino; COSTA, Giovane da; MACCARI, Emerson Antonio. As micro e pequenas empresas, o Simples Nacional e o problema dos créditos de ICMS. Revista Direito GV v. 12, n. 2, maio-ago. 2016, p. 345-363.

47 Cf. art. 146, § 3º, da CRFB/1988, incluído pela EC n. 132/2023.

48 Cf. art. 146, § 2º, da CRFB/1988, incluído pela EC n. 132/2023.

49 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 310.

50 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 310.

51 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 313.

52 COÊLHO, Sacha Calmon Navarro. Segurança jurídica e mutações legais. In: ROCHA, Valdir de Oliveira (coord.). Grandes questões atuais do direito tributário. São Paulo: Dialética, 2006. 10º v., p. 402-431 (402).

53 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 618-620.

54 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 618-620.

55 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 618-620.

56 ÁVILA, Humberto. Teoria da segurança jurídica. 4. ed. rev., atual. e ampl. São Paulo: Malheiros, 2016, p. 618-620.

57 Cf. SCHENK, Alan; OLDMAN, Oliver. Value Added Tax – a comparative approach. Cambrigde Tax Law Series. Cambridge: Cambridge University Press, 2007, p. 224.

58 Cf. DÓRIA, Antônio Roberto Sampaio. Discriminação de rendas tributárias. São Paulo: J. Bushatsky, 1972, p. 198.

59 BULHÕES, Octávio Gouveia de. Exposição de Motivos ao Presidente da República. In: FAZENDA, Comissão de Reforma do Ministério da. Reforma da Discriminação Constitucional de Rendas (anteprojeto). Publicação n. 6. FGV, 1965, p.77, item 6.

60 Cf. art. 26, § 1º, da EC n. 18/1965.

61 Na íntegra: “III – Quanto aos estoques de mercadorias existentes em 31 de dezembro de 1966: Considerar que para os efeitos dos arts. 54 e 55 do Código Tributário Nacional não será levado em conta o Imposto sobre Vendas e Consignações que haja incidido sobre as mercadorias em estoque na data do início da vigência da lei que instituir o imposto sobre circulação de mercadorias nos Estados signatários, facultado, porém, a estes resolverem problemas específicos relativos a produtos regionais sazonais que, em virtude de dependerem de safras, possam ser prejudicados com a entrada em vigor do novo sistema tributário.”

62 COSTA, Alcides Jorge. ICM na Constituição e na lei complementar. São Paulo: Resenha Tributária, 1978, p. 4.

63 Para o Superior Tribunal Justiça, sem previsão legal, cogitar creditamento de 9,25% e não de 3,65% implicaria enriquecimento sem causa, cf., e.g., STJ, REsp n. 1.071.061/RS, Primeira Turma, Rel. Min. Francisco Falcão, j. 16.09.2008, p. 3. Sobre essa discussão, cf. MOREIRA, André Mendes. A não-cumulatividade dos tributos. 4. ed. rev., e atual. São Paulo: Noeses, 2020, p. 481-484.

64 Cf. art. 11, § 1º, da Lei n. 10.637, de 30 de dezembro de 2002.

65 Cf. art. 12, § 1º, da Lei n. 10.833/2003.

66 Cf. art. 8º da Lei n. 10.637/2002 e arts. 10 e 15, V, da Lei n. 10.833/2003.

67 Cf. art. 11, § 3º, da Lei n. 10.637/2002.

68 Cf. arts. 12, § 5º, e 16, parágrafo único, da Lei n. 10.833/2003.

69 Cf. art. 11, §§ 5º e 7º, da Lei n. 10.637/2002 e art. 12, §§ 7º e 9º, da Lei n. 10.833/2003.

70 RFB. Centro de Estudos Tributários e Aduaneiros. Demonstrativo dos Gastos Tributários: Bases Efetivas – 2021. Série 2019 a 2024. Março de 2024.

71 Parecer Proferido em Plenário pelo Relator, Dep. Aguinaldo Ribeiro (PP-PB), em 5 de julho de 2023.

72 Parecer Proferido em Plenário pelo Relator, Dep. Aguinaldo Ribeiro (PP-PB), em 5 de julho de 2023.

73 Parecer Proferido em Plenário pelo Relator, Dep. Reginaldo Lopes (PT-MG), em 10 de julho de 2024.