A Reforma Tributária Indiana de 2017 e o seu Papel no Desenvolvimento Socioeconômico do País. Lições para a Reforma da Tributação do Consumo no Brasil

2017 Indian Tax Reform and its Role in the Country’s Socioeconomic Development. Lessons for Consumption Taxation Reform in Brazil

Guilherme Medeiros

Mestrando em Direito Tributário Internacional e Comparado pelo Instituto Brasileiro de Direito Tributário (IBDT). Especialista em Direito Tributário pela Pontifícia Universidade Católica de São Paulo (PUC/SP). Bacharel em Direito pela Pontifícia Universidade Católica

de São Paulo (PUC/SP). Professor Assistente na Especialização em Direito Tributário

Brasileiro do Instituto Brasileiro de Direito Tributário (IBDT). Membro associado do

Instituto Brasileiro de Direito Tributário (IBDT). E-mail: guilhermelmedeiros@gmail.com.

Recebido em: 26-7-2022 – Aprovado em: 25-8-2022

https://doi.org/10.46801/2595-7155.11.1.2022.2226

Resumo

Este artigo busca analisar o papel desempenhado pela reforma tributária indiana do consumo realizada em 2017 no desenvolvimento social e econômico daquele país. A partir desta pretensão, analisar-se-á, inicialmente, o contexto jurídico-tributário ao qual a Índia estava inserida até o ano de 2017 e as principais inovações trazidas a partir da instituição do GST. Após, serão analisados marcadores socioeconômicos do país buscando encontrar possíveis relações de causalidade entre a melhora destes indicadores a as mudanças impostas pela reforma tributária indiana. Por fim, serão feitas algumas considerações acerca de possíveis pontos de contato entre a reforma indiana e aquela que se pretende realizar na tributação do consumo brasileira, observando-se indicativos dos seus possíveis resultados, a partir do que se vivenciou na Índia.

Palavras-chave: direito internacional, tributação do consumo, reforma tributária, Brasil, Índia, GST, desenvolvimento social e econômico.

Abstract

This article seeks to analyze the role played by the Indian consumption tax reform carried out in 2017 in the social and economic development of that country. Based on this claim, the legal-tax context to which India was inserted until 2017 and the main innovations brought from the institution of the GST will be analyzed initially. Afterwards, socioeconomic markers of the country will be analyzed, seeking to find possible nexus between the improvement of these indicators and the changes imposed by the Indian tax reform. Finally, some considerations will be made about the evident points of contact between the Indian reform and the one that is intended to be carried out in the taxation of Brazilian consumption, observing indications of its possible results, based on what has been experienced in India.

Keywords: international law, taxation on consumption, tax reform, Brazil, India, GST, social and economic development.

I. Introdução

Em julho de 2017, a Índia implementou uma reforma tributária abrangente em relação aos tributos que oneram o consumo naquele país, instituindo o Goods and Services Tax (GST) (GOUVEIA, 2019, p. 2).

A referida reforma, consolidada após anos de tramitação e debate no parlamento indiano, foi promulgada com a intenção de extinguir um precário sistema tributário cumulativo, marcado pela cumulação de incidências nos âmbitos federal e estadual, com alto grau de complexidade para o atendimento do compliance fiscal e que não colaborava com a exportação de produtos e serviços nacionais, tampouco o comércio interestadual (BAL, 2016, p. 426).

Passados quase 5 (cinco) anos da instituição do GST, a Índia vivencia um considerável aprimoramento no seu desenvolvimento econômico1.

Para este estudo, é importante destacar que a Índia sofreu nos últimos anos uma forte desaceleração do seu desenvolvimento econômico atribuído à disseminação da pandemia da covid-19. De todo modo, por se tratar de uma grave crise no setor sanitário e de saúde do país, o trabalho irá desconsiderar as variações apresentadas nos relatórios acerca do desenvolvimento econômico daquele país decorrentes da referida pandemia, atendo-se aos marcadores aparentemente atrelados à reforma tributária.

Desta feita, o problema de pesquisa que este trabalho busca analisar é a existência de relação de causalidade entre a reestruturação tributária levada a efeito com a reforma realizada em 2017 e os resultados obtidos no desenvolvimento econômico daquele país.

Para tanto, serão analisados marcadores de desenvolvimento socioeconômicos do país, buscando traçar pontos de identificação entre a instituição do GST e a melhora destes indicadores. Nesse ponto, destaca-se que o trabalho não pretende exaurir o estudo acerca de todos os efeitos trazidos pela mudança no ordenamento jurídico-tributário do País, mas apenas verificar a existência de possíveis correlações entre a instituição do GST e a melhora nos marcadores socioeconômicos da Índia.

Diante desta análise, este trabalho buscará verificar a possível comparação entre pontos específicos da tributação do consumo indiano antes de sua reforma em 2017 e aquela atualmente vigente no Brasil, indicando os resultados obtidos no desenvolvimento econômico da Índia como possíveis efeitos que poderão vir a ser vivenciados no Brasil caso seja aprovada sua reforma tributária própria.

Importante frisar que a referida análise revela-se pertinente no atual contexto brasileiro, no qual tramitam no Congresso Nacional projetos de lei que buscam alterar a tributação do consumo no país, por motivos que muito se assemelham àqueles que conduziram a Índia à instituição do GST (GOUVEIA, 2019, p. 2).

No que se refere especificamente à tributação sobre o consumo, apesar da existência de idiossincrasias jurídicas e políticas que os diferem, é perceptível a existência de pontos de contatos entre ambos os sistemas tributários, os quais os tornam passíveis de comparação.

De fato, é de se notar que tanto o Brasil quanto a Índia são países de substancial potencial econômico e de igualmente relevante desigualdade social, fundadores do Brics, constituídos sobre a forma de federação adepta ao regime de repartição de competências tributárias, de modo que compartilham problemas semelhantes. Deveras, muito embora alertem para as diferenças entre as economias do Brasil e da Índia, a existência de elementos comparáveis entre a tributação do consumo indiana e a brasileira é reconhecida por Rogério Sobreira e Rubens Penha Cysne (SOBREIRA e CYSNE, 2008, p. 224).

Não por outro motivo, em estudo elaborado a pedido da Consultoria Legislativa do Senado Federal, Marcos J. Mendes, comparando o sistema tributário indiano pré-reforma tributária, destaca que “o modelo de tributação sobre consumo possui características que são de interesse para o Brasil” (MENDES, 2008, p. 6).

II. Tributação do consumo na Índia no período pré-reforma

Antes da aprovação da reforma tributária pelo parlamento indiano e da instituição do GST, o sistema tributário naquele país era composto por um antiquado conjunto de impostos indiretos cumulativos que se sobrepunham entre si, em razão da repartição de competências entre os Estados e a União Federal indiana (MENDES, 2008, p. 6).

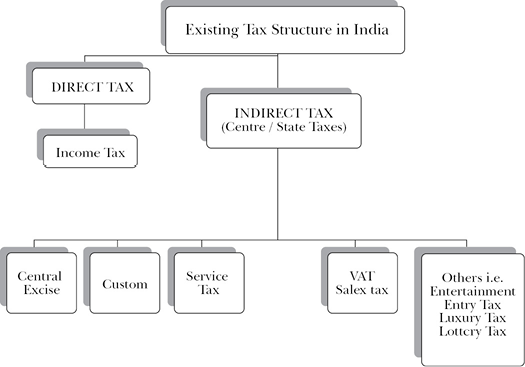

A rigor, a tributação do consumo na Índia era, até então, composta pelos seguintes impostos (GOUVEIA, 2019, p. 3): (I) Imposto sobre o Valor Agregado (IVA ou Value Added Tax – VAT), que incidia sobre as operações com bens dentro dos Estados, sob competência dos Estados; (II) Imposto Centralizador de Vendas (Central Sales Tax – CST), incidente sobre operações interestaduais envolvendo bens, de competência da União Federal; (III) Imposto sobre Serviços (Service Tax), cuja hipótese de incidência se restringia à prestação de serviços, também de competência da União Federal; e (IV) Imposto sobre a Industrialização (Excise Duty), incidente sobre produtos industrializados, de competência da União Federal.

A esse respeito, os Professores Geetanjali Sharma e Mirian George trazem interessante organograma acerca da tributação vigente na Índia no período pré-reforma tributária, o qual este autor pede vênia para colacionar abaixo (SHARMA e GEORGE, 2017, p. 57). Confira-se:

Como se observa, existia no ordenamento jurídico-tributário indiano forte disparidade entre os Estados e a União Federal no que se refere à repartição de receitas. Isso ocorria porque, no primeiro período de reformas promovidas naquele país na década de 1990, o parlamento indiano favoreceu a União Federal em detrimento dos Estados, concedendo à primeira outras fontes de receita ao mesmo tempo em que diminuiu as alíquotas do imposto sobre a renda, cujos recursos são, por lei, compartilhados com os Estados (GOUVEIA, 2019, p. 5).

Somados à cumulação de incidências, outros problemas recaiam sobre a referida tributação, como a falta de regramento unificado, a pluralidade de legislações estaduais e a restrita possibilidade de creditamento (NAYYAR e SINGH, 2018, p. 60).

Naquele extinto e precário regime, o creditamento era permitido a partir da apuração de créditos do imposto pago na entrada de bens para a compensação exclusiva como o imposto pago na saída, desde que dentro do mesmo Estado.

Na venda interestadual, podia ser abatido, pelo vendedor, o imposto incidente na compra dos insumos, desde que realizada dentro do próprio Estado. Para o adquirente situado em outro Estado não era autorizado o aproveitamento de créditos (KRISHNAMURTHY, 2017, p. 466-467)..

Como resultado, verificava-se uma preocupante distorção da livre concorrência, com a opção pelos contribuintes de cadeias de produção verticalizadas, uma vez que essa era a única forma encontrada por eles para evitar, ou ao menos mitigar, a cumulatividade e a tributação em cascata.

O sistema de tributação do consumo na Índia, até então, adotava o princípio da origem, destinando a arrecadação aos Estados produtores. O sistema favorecia, portanto, os entes mais ricos da federação, em detrimento dos mais pobres, nos quais estava estabelecida a grande massa de consumidores.

Este sistema não incentivava o comércio entre os entes federados, seja pela cumulatividade decorrente da tributação em cascata do consumo, seja porque os contribuintes enfrentavam diversas barreiras fiscais existentes nos limites dos Estados a fim de verificar a regularidade da oneração nas operações interestaduais. Praticamente um quarto do tempo para a entrega das mercadorias entre Estados era gasto nos postos fiscais (SEBASTIAN, 2018, p. 75).

Como os serviços – que representavam aproximadamente 60% do PIB – submetiam-se à baixa tributação, era possível observar, ainda, um fenômeno de grande evasão fiscal, bem como de marginalização dos preços de venda e substancial majoração do valor das operações realizadas após a comercialização, como serviços de transporte e instalação (SEBASTIAN, 2018, p. 74).

Toda essa celeuma era ainda reforçada por problemas como: (I) irrisória representatividade dos impostos diretos sobre a renda; (II) pequeno universo de contribuintes; (III) isenções e incentivos fiscais mal planejados e estruturados; e (IV) elevado nível de evasão e pequena capacidade de fiscalização da Autoridade Tributária (MENDES, 2008, p. 6-7).

Conclui-se, portanto, que, até a resolução da reforma tributária indiana, com o advento do GST, o País estava mergulhado no caos tributário, com um sistema de tributação do consumo que se estruturava à revelia da neutralidade fiscal. A bem da verdade, o sistema ia de encontro ao referido princípio, inviabilizando as relações entre empresas e consumidores, o que, em última análise, impedia o próprio desenvolvimento econômico do país (GOUVEIA, 2019, p. 4).

Foi nesse contexto que se desenrolou a reforma tributária indiana.

III. Do processo de aprovação da reforma tributária indiana

As raízes da reforma tributária levada a efeito na Índia datam da década de 1990, ocasião em que o país vivenciou alterações pontuais em sua tributação sobre o consumo, as quais tenderam a piorar o cenário de caos tributário, a partir de medidas que tornavam ainda mais complexo o sistema tributário no país, e favoreciam apenas a União Federal em detrimento dos demais entes federados. A esse respeito, vale citar como exemplo a instituição do Imposto sobre Serviços, em 1994, a partir da competência residual outorgada à União Federal indiana, conforme exposto no tópico anterior (RAO, 2000).

Este embrionário período de reformas apenas favoreceu a União Federal, de modo a causar uma ruptura no pacto federativo e ascender, a partir de então, uma crescente percepção social e política acerca da necessidade de alteração do sistema de tributação até então vigente no país (GOUVEIA, 2019, p. 5).

Em 2005, a Índia deu o primeiro passo no caminho de evoluir e atualizar seu complexo sistema de tributação do consumo, instituindo o Imposto sobre Valor Agregado (IVA) em substituição ao antigo, ultrapassado e cumulativo Sales Tax, outorgado à competência dos Estados (NAYYAR e SINGH, 2018, p. 2). Dada a desconfiança dos Estados e dos próprios contribuintes em relação à novel sistemática de tributação, somada à mantida pluralidade de legislações estaduais e altos custos de compliance fiscal para os atendimentos das novas regras tributárias, o IVA somente veio a ser definitivamente implementado por todos os Estados indianos 10 (dez) anos depois (SANTRA e HATI, 2014, p. 6).

Apesar de ter sido mantida a complexidade envolvendo a tributação do consumo, e a despeito de incidir tão somente sobre as operações internas dos Estados, o IVA foi o primeiro tributo instituído na Índia que permitiu o creditamento na aquisição de insumos (créditos físicos). Considerando a sua coexistência ao CST que incidia sobre as operações interestaduais e o Service Tax de competência Federal, a referida sistemática de não cumulatividade a partir do creditamento na aquisição de insumo era bastante restrita e limitada (GOUVEIA, 2019, p. 5).

O principal mérito trazido a partir do advento do IVA foi a percepção de que a instituição de um sistema de tributação coordenado sobre o consumo seria viável, tendo, finalmente em 2007, sido constituída uma comissão mista, composta por representantes da União e do Estados para se discutir uma forma mais moderna e abrangente de tributação do consumo.

A comissão mista chegou a conclusões importantes a respeito da reforma tributária naquele país, dentre elas: (I) a necessária integração não apenas dos tributos incidentes sobre a cadeia de consumo, mas também dos créditos apurados a partir da sistemática da não cumulatividade; (II) a eliminação definitiva da tributação em cascata do consumo; e (III) a necessidade de definição de um único sujeito ativo, ainda que mantida as competências outorgadas aos Estados e à União Federal. Todas estas medidas estavam voltadas, principalmente, à melhora da econômica e da competividade dos bens e serviços indianos tanto no mercado interno quanto no externo (GARG, 2014, p. 2).

As constantes desavenças entre os Governos Federal e Estaduais fez com que a proposta fosse reiteradamente adiada. Somente a partir do Governo do Primeiro Ministro Narendra Modi, em 2014, é que a reforma ganhou força, tendo sido formalmente apresentada no Parlamento Indiano sob o título de Constitutional Emendment 122, popularmente conhecida no País como “GST Bill” (BAL, 2016, p. 426).

Após contundentes debates, principalmente na Rajya Sabha (Câmara Alta do Parlamento), na qual o Primeiro Ministro Narendra Modi não detinha apoio da maioria, a proposta, após algumas alterações, foi aprovada por dois terços dos parlamentares, em votação dupla, tanto na Câmara Alta, em 3 de agosto de 2016 quanto na Lok Sabha (Câmara Baixa do Parlamento), em 8 de agosto de 2016 (SHARMA e GEORGE, 2017, p. 55).

A instituição do GST é, portanto, a conclusão de um processo de construção de um modelo de tributação do consumo mais moderno e adequado ao ordenamento jurídico tributário indiano que perdurou por mais de 10 (dez) anos, tendo se iniciado a partir do advento do IVA em 2005, maturando-se por meio de reiteradas comissões e projetos rejeitados pelo Parlamento (CHATTERJEE e CHOUDHURY, 2016, p. 1). Todos estes fatos criaram, tanto nos contribuintes quanto nos próprios congressistas, um senso de necessidade e urgência envolvendo a evolução do sistema tributário daquele país.

IV. A tributação do consumo após a reforma indiana

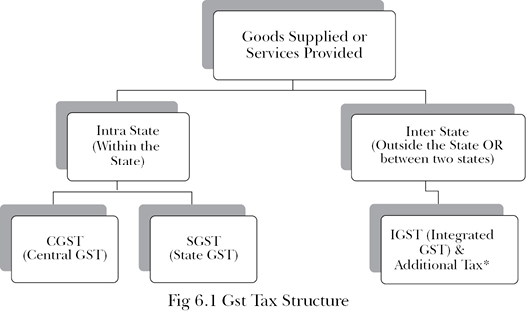

Conforme ensina Aleksandra Bal, o GST aprovado na Índia corresponde a um imposto sobre o valor das operações envolvendo bens e serviços que incide em cada etapa da cadeia produtiva (BAL, 2016, p. 427). Para assegurar a repartição de competências e evitar quaisquer questionamentos a respeito da possível afronta ao Pacto Federal, o GST indiano é composto pelo Central Goods and Services Tax (CGST), de competência da União Federal, e o State Goods and Services Tax (SGST), de responsabilidade dos Estados. Ambos os impostos incidem de maneira simultânea durante a cadeia produtiva percebida dentro de um mesmo Estado (operações intraestaduais). O valor arrecadado com o CGST é destinado ao governo federal, ao passo que o valor correspondente ao SGST é dos Estados, o que caracteriza um modelo dual de GST (como no Canadá) (GOUVEIRA, 2019, p. 6). Em suma, o GST é gênero, dos quais o CGST e o SGST são espécies que o compõem.

Nas hipóteses envolvendo operações interestaduais e de importação, a União Federal possui competência para exigir o Integrated Goods and Services Tax (IGST), cuja incidência corresponde à somatória do CGST e do SGST. O produto da arrecadação deste tributo é compartilhado entre a União Federal e os Estados (BAL, 2016, p. 426). Segundo Aleksandra, o GST introduziu, portanto, um sistema de tributação sobre o consumo baseado no Estado de destino da mercadoria (BAL, 2016, p. 426).

Essa divisão tem como razão de ser a busca por se evitar possíveis conflitos entre os entes federados indianos, pois aos Estados somente é outorgada a competência para exigir o tributo nas operações ocorridas dentro do Estado (SGST). Nos casos envolvendo importações e operações interestaduais, a competência para exigir o IGST é conferida à União Federal, a qual caberá arrecadar o imposto e repartir sua arrecadação entre o próprio Governo Federal e os Estados.

Para facilitar a compreensão, valer trazer à baila outro organograma elaborado pelos Professores Sharma e George, que demonstra a evolução do sistema tributário indiano, após o advento do GST, principalmente quando contraposto ao primeiro organograma colacionado à fl. 4 deste trabalho (SHARMA e GEORGE, 2017, p. 58). Confira-se:

O evento sujeito à incidência do GST é o fornecimento de bens e serviços. O conceito de “supply” previsto naquela regra-matriz de incidência tributária é amplo e abrange atos como vendas, trocas, transferências, licenças, aluguel e importação de serviços. “Goods” são definidos como qualquer tipo de bens móveis com representação econômica, ao passo que “services” são definidos como todo e qualquer tipo de serviços. Softwares, contratos de trabalhos, licenças de uso e transações de leasing são enquadradas como serviços.

A base de cálculo do GST é o valor da transação, ou seja, o preço pago ou pagável em razão do fornecimento de bem ou serviço, incluindo royalties, licenças relativas ao fornecimento de bens ou serviços, valores de outros tributos diferentes do SGST, CGST e IGST, despesas como comissões, embalagens, frete etc. cobrado do adquirente, descontos, reembolsos etc.

Quanto ao direito de crédito, o modelo GST contém descrição de disponibilidade, utilização e restrições a créditos. Os créditos são recebidos de forma eletrônica por meio de um portal dos contribuintes e poderão ser utilizados para realizar pagamentos de débitos apurados sob o modelo GST, no prazo de um ano da data de emissão da nota fiscal correspondente.

Sob a denominação de Input Tax Credit (ITC), o creditamento passou a ser amplo, observado tanto créditos físicos como financeiros, ainda que não diretamente ligados ao processo produtivo e mesmo que oriundos de outro Estado Federado (BAL, 2016, p. 428).

O GST foi implementado conjuntamente a um sistema de TI denominado GSTN – Goods and Services Tax Network, desenvolvido por uma organização privada sem fins lucrativos, que conecta Estados, União Federal, bancos e contribuintes em tempo real2.

O CGST sobre insumos pode ser deduzido do CGST a pagar, da mesma forma que o SGST, sendo vedada a dedução cruzada (CGST x SGST). Porém, o crédito de IGST pode ser utilizado para pagamento do IGST, CGST e SGST.

Por fim, o GST unificou as alíquotas, com a instituição de poucas faixas de incidências separadas entre bens e serviços. Nesse sentido, produtos de notória e manifesta necessidade, como café, leite, ervas e chá foram onerados com a alíquota de 5%. A alíquota aplicada a produtos alimentícios congelados, queijo, celulares etc. remonta o valor de 12%, ao passo que a alíquota de 18% incide sobre massas, geleias de frutas, sorvetes, serviços de telecomunicações e financeiros, dentre outros. A alíquota de 28% incide sobre refrigerantes, perfumes, veículos e hotéis de luxo, por exemplo (GOUVEIA, 2019, p. 7-8).

V. Dos impactos sociais e econômicos resultantes da reforma tributária indiana

Nos anos que sucederam a instituição do GST, a Índia passou a vivenciar um exponencial aprimoramento dos seus principais marcadores de desenvolvimento social e econômico, os quais passarão a ser analisados a seguir.

V.1. Relação entre Administração Pública x desenvolvimento econômico – mitigação do compliance tributário

Em seus relatórios que analisam organização tributária e desenvolvimento econômico, o Banco Mundial destaca que: “an effective and service-oriented tax administration is essential to ensuring a healthy business environment and promoting economic growth”3.

A esse respeito, o primeiro importante marcador que obteve notável evolução nos anos seguintes à reforma tributária do GST é aquele vinculado à mitigação do custo humano, financeiro e temporal que recai sobre o contribuinte indiano no cumprimento dos seus deveres legais com conformidade tributária (compliance fiscal ou tributário).

Esse marcador é o que, aparentemente, possui relação mais intrínseca à reforma tributária, figurando como resultado direto da simplificação do modelo de tributação adotado pelo país.

A esse respeito, as medidas de aprimoramento e modernização previstas na reforma tributária indiana impactaram significantemente o tempo e as despesas com conformidade tributária dos contribuintes (compliance fiscal ou tributário).

O benefício principal observado em razão do advento do GST diz respeito à maior simplicidade e ao baixo custo de compliance para a sua administração, quando comparado a outros tributos indiretos. O GST possui alíquotas uniformes, alto grau de não cumulatividade e avançado sistema de fiscalização e controle de arrecadação, unificado entre Estados, bancos, contribuintes e União Federal (BAL, 2016, p. 429).

O GST, portanto, trouxe consigo maior eficiência e “equidade do sistema tributário sobre o consumo, evitando a exportação de impostos e viabilizando a unificação do mercado indiano, com o aprimoramento do federalismo cooperativo” (GOUVEIA, 2019, p. 5).

Com a simplificação dos negócios, aliada à criação de um sistema de créditos mais abrangente, fomentando a realização de operações interestaduais, acredita-se que a reforma tributária é diretamente responsável pelo crescimento do PIB indiano entre um a dois pontos percentuais (NAYYAR e SINGH, 2018, p. 62). Em suma, o GST afasta a cumulação de tributos e a cumulatividade observada pela tributação em cascata, acaba com a tributação das exportações e torna o sistema mais funcional, com a redução da variação e alíquotas e a diversidade de isenções.

Nesse sentido, mostra-se importante mencionar neste trabalho parecer elaborado pela empresa de auditoria e consultoria PricewaterhouseCoopers, atual PWC, na qual são analisadas as horas incorridas com compliance tributário em relação à tributação sobre o consumo (PWC, 2020).

No referido estudo, a PWC reconhece que a instituição do GST pela Índia foi um corajoso movimento de modernização do sistema tributário do país, o qual está intrinsecamente vinculado à queda nas horas incorridas pelos contribuintes para a conformidade de seus deveres instrumentais.

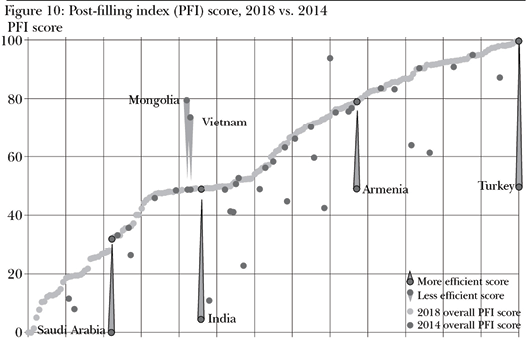

Para ilustrar a evolução na redução das horas incorridas com conformidades fiscais, vale colacionar abaixo breve gráfico elaborado pela PWC, no qual demonstra que, na comparação entre 2014 e 2018 – ou seja, período pré e pós-GST – a Índia, conjuntamente à Arábia Saudita, à Armênia e à Turquia, integrou a lista de países do mundo que mais evoluiu nesse quesito. Confira-se:

O referido gráfico leva em consideração um sistema de pontuação desenvolvido pela PWC denominado “post-filling index”. Nesse quesito, entre 2014 e 2018, a Índia subiu sua pontuação de 4,5 em 2014, para 49,3 em 2018. A título comparativo, a medida mundial em 2014 era de 58,9, ao passo que, em 2018, foi de 60,9, o que evidencia a evolução da Índia nesse quesito, aproximando-se do sistemas tributários mais eficientes do mundo (PWC, 2020, p.43).

No referido estudo, é mostrado, ainda, que, após a instituição do GST, as horas despendidas com conformidade tributária cariam mais de 10% em 2018, em comparação ao ano-calendário anterior (275 horas em 2017 para 252 horas em 2018), movimento de queda que se manteve nos anos subsequentes (PWC, 2020, p. 25).

Nesse ponto, cabe destacar que um relevante ponto de crítica à reforma tributária indiana está relacionado ao período de transição demasiado curto para a concretização da reforma, o que implicou problemas à Índia junto aos seus contribuintes no que tange à exata compreensão dos novos conceitos, por exemplo, para os casos em que o contribuinte presta serviços em diversos locais, podem existir dificuldades na identificação do local de fornecimento para o recolhimento do GST.

Contribuintes vivenciariam, ainda, dificuldades na identificação da prestação de serviços ou mercadorias para a cobrança do GST (BAL, 2016, p. 430).

De todo modo, mesmo diante dos problemas observados em razão da transição entre sistemas, a médio e, principalmente, a longo prazo, a reforma implicou inegável redução no tempo e nas despesas incorridas com a conformidade tributária.

V.2. Arrecadação tributária nacional X PIB do país

Outro marcador que pode ser suscitado para evidenciar uma possível vinculação entre a reforma tributária indiana e o desenvolvimento socioeconômico no país diz respeito à majoração da tributação que onera especificamente os serviços prestados no país.

Como devidamente mencionado no início do trabalho, um dos principais gargalos envolvendo evasão fiscal na Índia antes do advento da reforma tributária está vinculado ao fato de que os serviços naquele país eram subtributados, muito embora representassem cerca de 60% do seu PIB.

Esse fato resultava em distorções no comércio de mercadorias, com a redução do valor do bens comercializados e a majoração desproporcional dos serviços subsidiários a estas operações como, por exemplo, os serviços de frete e instalação.

Era notória, portanto, a disparidade entre a produção de riquezas no país e a sua repartição arrecadatória.

A instituição do GST resultou em um incremento na arrecadação estatal de aproximadamente 13% ao ano. MS Mani, sócio da Deloitte Índia, destaca que a majoração na arrecadação trazida pelo GST reflete um contínuo aprimoramento em vários parâmetros macroeconômicos imposto pelo GST, o qual aparentemente estabeleceu uma consistente tendência de crescimento nos últimos anos4.

Não por outra razão, defende-se que a implementação do GST está atrelada a um incremento de até 2% (dois por cento) do PIB indiano nos anos subsequentes (NAYYAR e SINGH, 2018, p. 62).

Assim, é possível observar que a unificação da tributação e a uniformização das alíquotas caminha no sentido de integrar a tributação dos serviços à tributação do consumo como um todo, aproximando a incidência tributária às principais fontes de geração de riquezas no país, o que aparentemente resultou em uma majoração na própria arrecadação tributária.

V.3. Sobreposição de incidências sobre o consumo

Por fim, outro possível ponto de intersecção entre a reforma tributária indiana e o posterior desenvolvimento econômico do país é a supressão da existência de tributos de competências distintas que se sobrepõem entre si.

A sobreposição de incidências, sob competência de diferentes entes estatais com as mais diversas regulamentações, acabou resultando em uma tributação cumulativa sob o consumo.

De fato, previamente à reforma tributária na Índia, a divisão da competência para tributar o consumo entre União Federal, Estados e Municípios implicava uma complexa diversidade de legislações, a qual, somada à guerra política que se instaura entre os Estados e Municípios para a captação de recursos por meio da concessão dos mais diversos benefícios fiscais, acabava por gravar a tributação sobre o consumo de evidente cumulatividade.

Como solução a este entrave, a Índia se propôs a instituir um único imposto incidente sobre todas as operações envolvendo bens e serviços, mitigando ao máximo o conceito de seletividade, de modo a implementar alíquotas uniformizadas e um amplo e abrangente sistema de créditos (físicos e financeiros – ITC), a fim de assegurar a não cumulatividade e a própria neutralidade da tributação.

A esse respeito, vale repisar que, conforme tratado no tópico III deste trabalho, um dos principais pontos focais da comissão mista parlamentar indiana que concebeu a proposta do GST era justamente a eliminação do efeito cascata e a integração não apenas dos tributos incidentes como dos créditos a eles inerentes, identificando-se apenas um sujeito ativo na obrigação tributária, ainda que mantida a repartição de competências entre os entes federados (GOUVEIA, 2019, p. 5).

Dessa forma, e como já abordado nesse trabalho, a Índia instituiu uma sistemática de tributação na qual as operações interestaduais e de importação são tributadas pelo Integrated Goods and Services Tax (IGST), de competência da União Federal, cuja incidência corresponde à somatória do CGST e do SGST.

Essa outorga à União Federal para a tributação das operações interestaduais e importações extingue possíveis conflitos entre os entes federados indianos, pois aos Estados somente é outorgada a competência para exigir o tributo nas operações ocorridas dentro do Estado (SGST).

Nos casos envolvendo importações e operações interestaduais, a competência para exigir o IGST é conferida à União Federal, a qual caberá arrecadar o imposto e repartir sua arrecadação entre o próprio Governo Federal (parcela correspondente ao CGST) e os Estados (parte equivalente ao SGST) (BAL, 2016, p. 427). Ao assim proceder, o IGST impede que os Estados manipulem alíquotas e concedam isenções e benefícios fiscais em detrimento de outros, desincentivando sobremaneira a disputa entre entes federados.

A proposta indiana caminha, portanto, no sentido de mitigar a disputa entre entes federados, porquanto a União Federal poderá atuar no controle da atuação dos Estados, dos Municípios e do Distrito Federal.

Há ainda que se destacar que a tributação do consumo no antigo regime tributário indiano adotava o princípio da origem, para fins de identificação do critério especial da regra-matriz de incidência tributária. Esse fato, somado à incidência sobreposta de diversas hipóteses de tributação sobre o consumo, com competências repartidas entre a União Federal, os Estados e os Municípios, acabava por implicar, como já mencionado, a denominada “Guerra Fiscal” entre Entes Federados.

A adoção do princípio do destino com o GST indiano, aplicado conjuntamente à uma uniformização de alíquotas e o deslocamento e unificação da competência da União Federal para instituir os moldes do novo tributo, suprimiu a guerra entre os Estados e Municípios, mitigando a insegurança jurídica existente no atual modelo de tributação do consumo e impulsionado, por conseguinte, o desenvolvimento econômico do país.

A propósito, em relatório elaborado para averiguar o desenvolvimento econômico indiano, o Banco Mundial afirmou que os benefícios do GST para a economia do país são incontestáveis a longo prazo, ainda que o período de transição pudesse ter imposto algum ônus de adaptação para a Índia (WORLD BANK, 2018, p. 113).

De forma a trazer exemplos concretos a respeito do direto impacto que a instituição do GST trouxe aos diversos setores da econômica, o Banco Mundial destaca em seu relatório que as companhias de transporte passaram a conseguir rodar uma medida de 100 a 150 km a mais por dia (um aumento de 30%) após o GST extinguir antigas barreiras alfandegárias entre Entes Federados e o aprimoramento da eficiência, por exemplo, na emissão de notas fiscais de transporte (WORLD BANK, 2018, p. 113).

Por outro lado, o aludido relatório ressalta, ainda, o setor de armazéns gerais, o qual passou a consolidar seus centros de guarda de bens em grandes estabelecimentos, alterando a sua forma de atuação, a qual era composta de diversos armazéns de pequeno porte, em razão da guerra fiscal entre os entes federados indianos, a qual resultou em um substancial aumento de eficiência (WORLD BANK, 2018, p. 113).

Portanto, a reforma tributária levada a efeito no país, ao extinguir a sobreposição de incidência e a guerra fiscal levada a efeito entre os Entes Federados, impactou importantes setores do mercado indiano, aumentando sua eficiência, impulsionando, ao que tudo indica, a economia do país.

VI. Pontos de contato com a reforma da tributação do consumo pretendida no Brasil

A partir das considerações acima aduzidas, é possível extrair, ainda, a existência de pontos de contato entre o processo de reforma levado a efeito na Índia, e aquele que se busca introduzir no Brasil nos últimos anos.

O primeiro ponto de contato que se observa entre o processo de aprovação da reforma indiana e a brasileira diz respeito às dificuldades impostas para a aprovação da reforma pelo Poder Legislativo do país.

Por também se tratar de uma Federação, a alegação de que o Estados iriam perder arrecadação com a instituição do novo sistema de tributação também foi enfrentada pelo Parlamento Indiano, tendo sido superada após a construção de um acordo por meio do qual a União Federal assegurou a reposição de qualquer perda de arrecadação ocasionada pelo advento do GST em seus 5 (cinco) primeiros anos (SEBASTIAN, 2018, p. 79). Essa é a primeira lição que a reforma tributária indiana traz para a aprovação no Congresso Nacional brasileiro.

A reforma indiana ensina que a União Federal no Brasil precisará estar aberta à negociação de medidas semelhantes a fim de obter maior aceitação das propostas de reforma no Congresso Nacional, sob pena de até mesmo inviabilizar a tramitação dos processos.

É notório que o processo de aprovação de uma lei é independente, individual e sujeito à influência dos mais diversos intangíveis. De todo modo, o que a reforma indiana tem a ensinar nesse ponto é que a União Federal deve estar pronta para prever e arcar com medidas de mitigação dos prejuízos que os entes federados suportarão com o novel modelo de tributação do consumo, principalmente no caso do Brasil em que se pretende alterar o modelo de tributação, hoje misto (CARRAZZA, 2020, p. 491-492), para priorizar o destino, o que impactará a arrecadação dos Estados mais abastados, os quais, invariavelmente, possuem maior relevância e influência no processo legislativo (mais cadeiras no parlamento).

Além disso, a perda de autonomia e subserviência dos Estados à União Federal também foi um entrave que teve que ser contornado para a aprovação da reforma tributária indiana. Nesse ponto, observa-se uma aparente similaridade entre o processo de aprovação da reforma na Índia e no Brasil (GOUVEIA, 2019, p. 6). No Brasil, a perda da autonomia na competência para instituição dos tributos sobre o consumo e a redução do valor arrecadado pelos Estados, Municípios e Distrito Federal é uma das principais justificativas para a oposição destes entes federados à aprovação da reforma tributária brasileira, podendo, inclusive, incorrer-se em um possível vício de inconstitucionalidade, por supostamente ferir o pacto federativo brasileiro.

A esse respeito, Rogério Sobreira e Rubens Penha Cysne destacam que a demora e as dificuldades para a aprovação de mudanças na tributação do consumo indiano sinalizam não apenas o alto grau de dificuldade que será enfrentado pelo Brasil para a aprovação de sua reforma, mas também a relevância de o Governo Federal repor as perdas dos Estados em razão do advento da reforma como meio de assegurar o envolvimento dos entes federados na implementação destas mudanças (SOBREIRA e CYSNE, 2008, p. 224).

Para superar este entrave na Índia, foi necessária a conclusão de amplo debate acerca de questões envolvendo, por exemplo, as materialidades sujeitas a isenções, apuração das alíquotas e o local da prestação de serviços nas relações interestaduais (MENDES, 2008, p. 6).

O consenso político somente foi alcançado após a outorga de competência para que tanto a União Federal quanto os Estados pudessem tributar o fornecimento de bens e serviços (GOUVEIA, 2019, p. 6). Nessa ótica, e como detalhado no tópico IV deste artigo, institui-se na Índia um GST repartido em duas competências (modelo dual), o CGST, sob competência da União Federal, e o SGST, de competência dos Estados. Nas operações interestaduais, importações e exportações (esta última sujeita à alíquota zero), institui-se o IGST, correspondente à dição do CGST ao SGST, de competência da União Federal, mas com sua arrecadação compartilhada entre a própria União Federal e os Estados.

Essa estratégia, classificada como The Kelkar Shah Model5, foi a saída encontrada pela Índia para se desvencilhar das alegações relativas à supressão de autonomia dos Estados e barganhar junto a estes Estados a aprovação de um sistema tributário sobre o consumo mais eficiente e unificado (BAL, 2016, p. 429).

De todo modo, é possível se observar que, atualmente, as propostas que tramitam no Congresso Nacional brasileiro preveem um certo grau de mitigação da autonomia dos Estados, Municípios e Distrito Federal.

Outro possível ponto de contato entre o antigo sistema de tributação do consumo indiano e a forma que o Brasil atualmente o onera é a própria existência de tributos de competências distintas que se sobrepõem entre si.

PIS/Cofins e IPI sob a competência da União Federal, o ICMS de responsabilidade dos Estados e do Distrito Federal e o ISSQN por parte dos Municípios e também do Distrito Federal implicam, assim como ocorria na Índia, forte incidência cumulativa e em cascata. Há ainda a tributação de tributo sobre tributo, a qual enseja discussões de grande impacto financeiro no país, como, por exemplo, a denominada “tese do século”, bem como a própria “Guerra Fiscal” que exsurge a partir desta repartição de competências. Em suma, o Brasil vivencia, até certa medida, semelhante caos tributário enfrentado pela Índia no período pré-reforma.

Em relação a este ponto, a reforma tributária indiana confere ao ordenamento jurídico brasileiro uma plausível lição a respeito da tributação do consumo. A existência de sobreposição de incidência, sob competência de diferentes entes estatais, com as mais diversas regulamentações caminham para a cumulatividade da tributação sob o consumo!

De fato, assim como ocorria na Índia em momento pré-reforma, no Brasil, a concorrência de competências federativas para tributar o consumo resulta em: (I) uma disseminação de legislações distintas e, muitas vezes, conflitantes; (II) guerra política entre Estados, Municípios e Distrito Federal para a captação de recursos; e (III) uma tributação cumulativa, a qual busca ser mitigada a partir de medidas paliativas que apenas tornam o sistema de tributação mais complexo e menos eficiente, como por exemplo a concessão de isenções, parcelamentos, substituições tributárias, diferimentos etc.

A solução para este entrave encontrada pela Índia foi a mitigação do princípio da seletividade por meio da instituição de um imposto único com alíquotas uniformes incidente sobre todas as operações envolvendo bens e serviços, devidamente acompanhado por um abrangente sistema de creditório para assegurar a não cumulatividade e a neutralidade fiscal.

A adoção do princípio do destino, aplicado conjuntamente à uma uniformização de alíquotas e o deslocamento e unificação da competência da União Federal para instituir os moldes do novo tributo suprimem, ainda, a guerra entre entes federados e mitigam a insegurança jurídica percebida sobre o modelo da tributação do consumo.

Muito embora entenda que se trate de uma forma de tributação “mais evoluída do ponto de vista de uma integração político-econômica”, Misabel Derzi reconhece que a tributação no Estado de origem é deveras complexa e exige um rigoroso controle sobre incentivos e demais benefícios fiscais (DERZI, 1995, p. 67). Na prática, as dificuldades decorrentes desta complexidade de forma e na implementação do rigor necessário para o controle destes benefícios fiscais é justamente o que impulsiona a guerra fiscal interna vivenciada tanto pela Índia até 2017 quanto pelo Brasil atualmente.

A proposta indiana, portanto, evidencia a preocupação com a concessão de certo grau de discricionariedade para que os Estados e os Municípios delimitem suas alíquotas (ainda que respeitada a alíquota referência), ao mesmo tempo que exerce a função de mitigar a disputa entre entes federados, porquanto a União Federal poderá atuar no controle de sua atuação.

Como se observa, a solução indiana endereça, até certo grau, problemas que a reforma da tributação do consumo no Brasil busca resolver. Contudo, cabe repisar que estas medidas, muito provavelmente, implicarão forte resistência dos Estados mais abastados, a qual ensejará difícil enfrentamento, porquanto estes Estados possuem maior representatividade nas casas legislativas.

Por fim, há de se destacar, também, que, além dos óbices que serão suscitados pelos Estados mais ricos, a reforma muito provavelmente enfrentará resistência de importantes setores da economia.

Isso porque, passados 4 (quatro) anos da reforma tributária indiana, já é possível afirmar que algumas atividades na Índia sofreram substancial aumento da carga tributária (BAL, 2016, p. 429). Esse fato, muito provavelmente também será vislumbrado no caso do Brasil, principalmente em setores que atualmente tendem a ser mais beneficiados em razão de benefícios e incentivos fiscais concedidos pelos entes federados, como, por exemplo, é a situação do agronegócio no país, o qual possui relevante influência na tomada de decisões no Congresso Nacional.

A esse respeito, a propósito, deve ser destacado, porquanto semelhante na Índia e no Brasil, a questão envolvendo a comprovada majoração da tributação que onera especificamente os serviços prestados no país.

Como devidamente mencionado no decorrer deste trabalho, um dos principais gargalos envolvendo evasão fiscal na Índia antes do advento da reforma tributária está vinculado ao fato de que os serviços naquele país eram subtributados, muito embora representassem cerca de 60% do PIB do país.

Esse fato resultava em distorções no comércio de mercadorias, com a redução do valor dos bens comercializados e a majoração desproporcional dos serviços subsidiários a estas operações como, por exemplo, os serviços de frete e instalação.

No Brasil, por sua vez, a situação é aparentemente semelhante. Conforme dados do IBGE, no ano de 2020, o setor de serviços correspondeu a 49% de toda a atividade econômica desenvolvida no país, representando aproximadamente 60,3% do PIB brasileiro6. Em média, contudo, o ISSQN representa apenas 2,8% do total arrecadado pelo país com impostos (aproximadamente 0,92% do PIB7).

Os dados do IBGE evidenciam, neste ponto, a disparidade entre a produção de riquezas no país e a sua repartição arrecadatória, problema semelhante que, até então, era observado no sistema tributário indiano.

A esse respeito, importante considerar as lições de Fritz Neumark, o qual destaca que um sistema tributário racional não se limita apenas à garantia de desenvolvimento econômico por meio de metas de expansão de rentabilidade, mas sim de um desenvolvimento econômico subordinado aos ideais de liberdade, igualdade e isonomia (NEUMARK, 1970, p. 75). Ou seja, uma sistema tributário eficiente não se limita à garantia de arrecadação suficiente ao custeio das atividades estatais, mas sim, busca assegurar um tratamento igualitário por meio de uma tributação justa e economicamente racional frente aos fatos signos presuntivos de riqueza revelados pela sociedade (TORRES, 2005, p. 161-162).

Este problema, portanto, foi mais um dos motivos pelos quais a Índia optou pela instituição do GST, tributo de alíquotas unificadas incidente sobre bens e serviços de forma ampla e abrangente, nos termos tratados no tópico anterior.

Nesse sentido, embora os projetos de reforma brasileiros não sinalizem explicitamente sua intenção em majorar a carga tributária que recai sobre os serviços, é certo que a unificação da tributação e a uniformização das alíquotas caminhará em similar sentido da reforma tributária indiana, integrando a tributação dos serviços à tributação do consumo como um todo, o que também poderá ensejar resistência de setores da economia, principalmente o bancário e o da construção civil.

Por outro lado, as medidas de aprimoramento e modernização previstas tanto na reforma tributária indiana quanto as pretensas propostas que tramitam no Congresso Nacional brasileiro impactam o tempo e as despesas com conformidade tributária dos contribuintes (compliance fiscal ou tributário).

Com efeito, a reforma tributária indiana sinaliza como lição uma provável diminuição do tempo e das despesas com o compliance tributário.

Para a Índia, a maior simplicidade e baixo custo de compliance para a sua administração do GST representou um benefício, quando comparado a outros tributos indiretos. O GST possui alíquotas uniformes, alto grau de não cumulatividade e avançado sistema de fiscalização e controle de arrecadação, unificado entre Estados, bancos, contribuintes e União Federal (BAL, 2016, p. 429).

Destaca-se, por fim, que a legislação indiana optou justamente por adotar o termo “suply” (comumente traduzido como “fornecer”), a fim de atribuir conotação irrestrita a toda e qualquer operação envolvendo estes fatos signos presuntivos de riqueza. Vendas, trocas, transferências, licenças, aluguéis, importações, todos estes atos estão, de forma uniformizada, subsumidos à incidência do GST.

Embora eficiente, a solução conferida pela Índia no tocante a este específico problema, na opinião deste autor, implicaria considerável contenda jurídica no Brasil e dificilmente poderia ser harmonizada ao ordenamento jurídico tributário nacional.

Isso porque, é verdadeira parêmia milenar do direito tributário brasileiro que o critério material da regra-matriz de incidência tributária pressupõe a positivação de um “verbo” seguido de um “substantivo” (CARVALHO, 2013, p. 389). Nesse diapasão, é bastante certo que a positivação na hipótese de incidência tributária de um verbo de alto grau de abrangência e abstração resultaria em um provável aumento da litigância judicial e administrativa a respeito dos limites do seu alcance.

Como se observa da legislação de regência, os verbos que atualmente integram o critério material das hipóteses de incidência, como, por exemplo, “prestar” seguido de “serviço” e “comercializar” mercadorias, além de bastante restritos, pressupõem e possuem intrínseca relação gramatical à percepção de proveito econômico. A adoção de um termo como “fornecer” permitiria, no extremo, a incidência tributária sobre situações destacadas de qualquer proveito econômico ou intento comercial, distanciando, em muito, a tributação do consumo da própria percepção de riqueza exteriorizada pelas operações de uso e consumo.

Tem-se, para este autor, que, de fato, dentro dos princípios que norteiam a tributação brasileira, a instituição de um tributo único sobre o consumo nos moldes do IVA é, deveras, mais harmônica do que o formato previsto no GST indiano. Isso porque, o antecedente normativo “agregar” (verbo) seguido de “valor” (substantivo), para fins de incidência do IBS ou da CBS caminham em melhor consonância do que a previsão de incidência aberta e abstrata prevista no GST indiano.

VII. Conclusão

Conforme se observou no curso deste trabalho, a reforma tributária levada a efeito em 2017 pela Índia, muito embora sujeita à críticas e à necessidade de aprimoramento em diversos pontos, endereçou problemas internos decorrentes da repartição e competências entre União Federal e Estado e trouxe aprimoramentos ao sistema de tributação do consumo naquele país, tornando seus produtos mais competitivos não apenas dentro do seu território, mas também em relação às suas exportações.

A implementação do GST está aparentemente atrelada a um incremento de até 2% (dois por cento) do PIB indiano, como também à alavancagem do país para índices de conformidade fiscal próximos aos mais eficientes do mundo (NAYYAR e SINGH, 2018, p. 62).

Desse modo, e a partir de relatórios socioeconômicos elaborados pelas mais importantes instituições internacionais de direito público e privado, é possível afirmar que a reforma indiana impactou positivamente o desenvolvimento socioeconômico da Índia nos anos que a sucederam.

A instituição de um sistema unificado da tributação do consumo, amparado no princípio do destino, com alíquotas uniformes e amplo e moderno sistema de creditamento, em última análise, aperfeiçoaram a neutralidade fiscal desta tributação, o que trouxe reflexos diversos na economia, como o aumento da confiança de investidores e o aumento da eficiência de diversos setores da economia, o que permitiu uma alavancagem na produção de riquezas daquele país.

Nesse contexto, é certo que os resultados percebidos após a instituição do GST indiano demonstram uma plausível relação de causalidade entre a reforma levada a efeito pela Índia no ano de 2017 e a melhora nos seus marcadores de desenvolvimento socioeconômicos nos anos subsequentes, os quais serão percebidos de forma ainda mais evidente a longo prazo (WORLD BANK, 2018, p. 113).

Estes dados trazem importantes lições para o desenvolvimento e aprovação da reforma tributária do consumo no Brasil. A necessidade de implementação de um sistema de transição eficiente, a outorga de concessões financeiras aos Estados e o desenvolvimento da percepção social de necessidade e urgência da reforma tributária são os mais difíceis desafios que o Brasil terá que enfrentar no processo de aprovação da reforma.

De fato, embora o Governo Federal brasileiro possua um árduo e complexo caminho para a aprovação da reforma tributária no país, os resultados percebidos após a instituição do GST indiano são um bom exemplo dos benefícios que as propostas brasileiras podem conferir à tributação do consumo no Brasil.

BAL, Aleksandra M. Landmark. Tax Reform: Introduction of Goods and Services Tax in India. International VAT Monitor v. 27, n. 6, 2016.

CHATTERJEE, Saubhadra; CHOUDHURY, Gaurav; KUMAR, Shashank. GST bill passed in Rajya Sabha, unified market plan closer to reality. HindustanTimes, New Delhi, 04.08.2016.

CARRAZZA, Roque Antonio. ICMS. 18. ed. São Paulo: Malheiros, 2020.

CARVALHO, Paulo de Barros. Direito tributário: linguagem e método. 5. ed. São Paulo: Noeses, 2013.

CORREIA NETO, Celso de Barros; NUNES, Fabiano da Silva; ARAUJO, José Evande Carvalho; SOARES, Murilo Rodrigues da Cunha. Estudo e consulta – outros. Reforma tributária – PEC 110/2019, do Senado Federal e PEC 45/2019, da Câmara dos Deputados. Consultoria Legislativa, 2019.

DERZI, Misabel Abreu Machado. A necessidade da instituição do IVA no sistema constitucional tributário brasileiro. Seqüência Estudos Jurídicos Políticos, 1995.

DIXIT, Rita. Goods and Service Tax (GST) as a new path in Tax Reforms in Indian economy. GST simplified tax system: challenges and remedies, 2018.

ERNEST & YOUNG. Worldwide VAT, GST and Sales Tax Guide. 2013. Disponível em: https://www.ey.com/Publication/vwLUAssets/2013-worldwide-VAT-GST-and-

sales-tax-guide/$FILE/2013-worldwide-VAT-GST-and-sales-tax-guide.pdf. Acesso em: 10 fev. 2023, p. 335-336.

GARG, Girish. Basic concepts and features of Goods and Service Tax in India. Internacional Journal of Scientific Research and Management v. 02, n. 02, 2014.

GOUVEIA, Carlos Marcelo. A reforma da tributação sobre o consumo na Índia. RFPTD v. 7, 2019.

KRISHNAMURTHY, Vijay. India’s GST Law and its input tax mechanism: a commentary. International VAT Monitor v. 28, n. 6, 2017.

KUMAR, Sudhanshu. Envisioning tax policy for accelerated development in India. National Institute of Public Finance and Policy, New Delhi, n. 190, 2017.

MENDES, Marcos J. Os sistemas tributários de Brasil, Rússia, China, Índia e México: comparação das características gerais. Textos para Discussão do Centro de Estudos da Consultoria Legislativa do Senado Federal. Brasília, outubro de 2008.

MOHANTY, Asit R.; KUMAR, Satyendra; PATRA, Suresh Kumar. Efficiency in Value Added Tax in Sub-National Governments in India: an empirical analysis. Journal of Indian Taxation v. 2, n. 2, 2017.

NAYYAR, Anad; SINGH, Inderpal. A comprehensive analysis of Goods and Services Tax (GST) in India. Indian Journal of Finance v. 12, n. 02, 2018.

NEUMARK, Fritz. Grundsätze gerechter und ökonomisch rationaler Steuerpolitik. Tübingen: J. C. B. Mohr (Paul Siebeck), 1970.

PWC. Paying taxes – 2020. The changing landscape os tax policy and adminsitration across 190 economies. Disponível em: https://www.pwc.com/gx/en/ paying-taxes/pdf/pwc-paying -taxes-2020.pdf. Acesso em: 10 fev. 2023.

RAO, Govinda M. Tax Reform in India: achievements and challenges. Asia-Pacific Development Journal v. 07, n. 02, 2000.

REJY, George; REDDY, Y. V. Corporate tax in emerging countries: some aspects of India. International Journal of Law & Management, 2015.

SANTRA, Sattwik; HATI, Koushik Kumar. India’s move from Sales Tax to VAT: a hit or miss? Centre for Studies in Social Sciences, Calcutta, MPRA Paper No. 54542, 2014. Disponível em: https://mpra.ub.uni-muenchen.de/54542/1/MPRA_paper_54542.pdf. Acesso em: 10 fev. 2023.

SEBASTIAN, Jose. Goods and Services Tax: salient features and post-implementation issues. International VAT Monitor v. 29, n. 02, 2018.

SHARMA, Geetanjali; GEORGE, Mirian. GST-A game changer in Indian Tax Structure. IOSR Journal of Business and Management (IOSR-JBM) e-ISSN: 2278-487X, p-ISSN: 2319-7668 v. 19, Issue 4. Ver. I (Apr. 2017).

SOBREIRA, Rogério; CYSNE, Rubens Penha. Ajustes fiscais: experiências recentes de países selecionados. São Paulo: FGV, 2008.

The Economic Times: https://economictimes.indiatimes.com/news/economy/finance/ gst-revenue-collection-at-rs-1-29-lakh -crore-in-december/articleshow /88632698.cms?from=mdr. Acesso em: 10 fev. 2023.

TORRES, Ricardo Lobo. Tratado de direito constitucional financeiro e tributário: valores e princípios constitucionais tributários. Rio de Janeiro: Renovar, 2005. v. 2.

WAGH, Sagar. The taxation of digital transactions in India: the new equalization levy. Bulletin for International Taxation v. 70, n. 09, 2016.

WORLD BANK: https://documents1.worldbank.org/curated/en/814101517840592525/

pdf/India-development-update-Indias-growth-story.pdf, fl. 114. Acesso em: 10 fev. 2023.

1 Disponível em: https://www.worldbank.org/en/country/india/overview. Acesso em: 10 fev. 2023.

2 Disponível em: https://www.gstn.org.in/about-us/. Acesso em: 10 fev. 2023.

3 Disponível em: https://www.worldbank.org/en/news/feature/2018/03/12/improved-tax-administration-can-increase-private-investment-and-boost-economic-development-in-tajikistan. Acesso em: 10 fev. 2023.

4 Disponível em: https://economictimes.indiatimes.com/news/ economy/finance/gst-revenue-collection-at-rs-1-29-lakh-crore-in-december/articleshow/88632698.cms?from=mdr. Acesso em: 26 jul. 2022.

5 The Kelkar Shah Model se trata de uma metodologia de barganha, por meio da qual a Índia se submete à divisão do projeto de reforma tributária em etapas a fim de facilitar a obtenção de apoio no parlamento indiano. Disponível em: http://www.prestigejournals.org/downloads/papers_ijafa2017_2/paper9.pdf. Acesso em: 10 fev. 2023.

6 Dados obtidos do site do IBGE. Disponível em: https://brasilemsintese.ibge.gov.br/servicos.html e https://www.ibge.gov.br/explica/pib.php. Acesso em: 10 fev. 2023.

7 Dados obtidos do site da Câmara. Disponível em: https://www2.camara.leg.br/atividade-legislativa/comissoes/comissoes-temporarias/especiais/55a-legislatura/pacto-federativo/documentos/audiencias-publicas/JosRobertoAfonso.pdf. Acesso em: 10 fev. 2023.