Efeitos do Recurso Especial n. 1.759.081/SP sobre a Tributação de Serviços Técnicos: o Conflito entre os Arts. 7º, 12 e 14 das Convenções Modelo OCDE e o Escopo dos “Serviços Independentes”

Effects of the Appeal No. 1.759.081/SP on the Taxation of Technical Services: the Conflict Between the Articles 7, 12, and 14 of the OECD Model Tax Conventions and Scope of “Independent Personal Services”

Victória de Athayde Mendonça

Advogada formada pela Universidade de São Paulo (USP). Pós-graduanda em Direito Tributário Internacional pelo Instituto Brasileiro de Direito Tributário (IBDT). E-mail: victoria.athayde.mendonca@gmail.com.

Recebido em: 14-9-2022 – Aprovado em: 10-2-2023

https://doi.org/10.46801/2595-7155.11.6.2022.2245

Resumo

Este estudo tem por objetivo analisar os impactos do Recurso Especial n. 1.759.081/SP (“REsp n. 1.759.081/SP” ou “Caso Engecorps”), recentemente julgado pelo Superior Tribunal de Justiça (“STJ” ou “Corte Superior”), na tributação de remessas ao exterior para pagamento de serviços técnicos prestados por pessoa jurídica que não possua estabelecimento permanente no Brasil. Aborda o aparente conflito entre os arts. 7º, 12 e 14 das Convenções Internacionais para evitar a Dupla Tributação e prevenir a Evasão Fiscal em Matéria de Impostos sobre a Renda, no modelo OCDE (“Convenções” ou “Acordos”), com o intuito de, com lastro no posicionamento do STJ no REsp n. 1.759.081/SP, analisar a lógica atualmente aplicada de enquadramento de valores remetidos ao exterior como contraprestação de serviços técnicos. Em especial, analisa o escopo de aplicabilidade do art. 14, no que se refere a pessoas físicas e sua extensão a pessoas jurídicas, além de seu escopo objetivo.

Palavras-chave: serviços técnicos, royalties, serviços profissionais independentes.

Abstract

This study aims to analyze the impacts of the Appeal No. 1.759.081/SP (“REsp No. 1.759.081/SP” or “Engecorps Case”), recently judged by the Superior Court of Justice (“STJ” or “Superior Court”), on the taxation of values sent abroad for payment of technical services for provided by a legal entity that does not have a permanent establishment in Brazil. It addresses the apparent conflict between the arts. 7th, 12th and 14th of the OECD Model Tax Convention on Income and Capital (“Conventions” or “Agreements”) in order to analyze the current treatment applied to values sent abroad for payment for technical services on the grounds of REsp No. 1.759.081/SP. In particular it analyzes the scope of application of Art. 14, with regards to individuals and their extension to legal entities, as well as from an objective perspective.

Keywords: technical services, royalties, independent personal services.

Introdução

Em 15 de dezembro de 2020, a 2ª Turma do STJ proferiu relevante decisão no bojo do REsp n. 1.759.081/SP, que trata da tributação incidente sobre valores remetidos por empresa brasileira a prestador de serviços técnicos domiciliado no exterior, sem estabelecimento permanente no Brasil.

O precedente apresenta especial relevância para fins de análise do posicionamento atual do STJ quanto à qualificação de remessas para o exterior em razão da prestação de serviços técnicos.

Nesse sentido, o STJ analisou o tratamento atribuído pela Convenção Brasil-Espanha a valores remetidos por empresa brasileira a sociedade espanhola, como pagamento pela prestação de serviços de engenharia técnica e de assistência administrativa. O entendimento proferido pelo tribunal superior confirmou a ordem de preferência de classificação de tais remessas nos artigos da Convenção Brasil-Espanha adotada pelo STJ, qual seja, (i) royalties, nos termos do art. 12, (ii) “serviços profissionais independentes”, dispostos no art. 14 e (iii) apenas residualmente, enquadramento no art. 7º, que define “lucro de empresas”. Esta classificação é responsável por determinar qual o país que possui competência para tributação da renda, daí a importância desta discussão.

Esta é a primeira proposta deste trabalho: com base no REsp n. 1.759.081/SP, compreender o atual entendimento quanto à qualificação de rendimentos remetidos ao exterior para pagamento de serviços técnicos ao prestador que não possua estabelecimento permanente no Brasil, em especial no que se refere ao aparente conflito entre os arts. 7º, 12 e 14 dos Acordos. Para tanto, será feita uma análise tanto da atual decisão do REsp n. 1.759.081/SP, quanto da evolução deste entendimento no que tange à classificação dos rendimentos oriundos da contraprestação de serviços técnicos1.

Em um segundo momento, este artigo possui como objetivo realizar um exame da aplicação do REsp n. 1.759.081/SP às Convenções assinadas pelo Brasil, quanto ao tratamento à qualificação de tais remessas ao exterior para pagamento de serviços técnicos. Neste ponto, será abordado o alargamento do conceito de royalties adotado por muitos Acordos assinados pelo Brasil, e, especialmente, a aplicabilidade do art. 14 a pessoas jurídicas. Essas duas discussões são fundamentais por impactarem diretamente o enquadramento de tais remessas ao exterior nos dispositivos dos Acordos assinados pelo Brasil e, consequentemente, a definição do país competente para tributação dos valores.

1. A decisão do STJ no Recurso Especial n. 1.759.081/SP

O caso em questão se refere ao Recurso Especial interposto pela Procuradoria da Fazenda Nacional em face de acórdão proferido pelo Tribunal Regional Federal da 3ª Região (“TRF3”). Este acórdão determinou que, com lastro na Convenção Brasil-Espanha, não haveria incidência de IRRF sobre valores pagos pela empresa brasileira Engecorps Corpo de Engenheiros e Consultores S/A à sociedade espanhola Técnica Y Proyectos S.A. pela prestação de serviços de engenharia técnica e de assistência administrativa.

O cerne da questão trata, portanto, a respeito da adequada classificação no âmbito da Convenção Brasil-Espanha dos pagamentos remetidos ao exterior pela Engecorps Corpo de Engenheiros e Consultores S/A como pagamento pela prestação de serviços técnicos pela Técnica Y Proyectos S.A. Nesse sentido, a depender da qualificação atribuída a essas remessas, será admitida a sua tributação pelo Brasil.

Ao analisar o caso, o TRF3 qualificou as remessas efetuadas para o exterior no art. 7º da Convenção Brasil-Espanha, caracterizando-as como “lucro das empresas”. Em decorrência desta qualificação, ficaria afastada a tributação pelo país da fonte – Brasil, sendo apenas permitido o recolhimento de tributo pelo país da residência – Espanha.

A Procuradoria da Fazenda Nacional apelou ao STJ, o que deu ensejo ao REsp n. 1.759.081/SP, ora analisado.

Em primeiro lugar, cabe ressaltar que a Súmula n. 5 do STJ fixa o dever de a instância de origem, i.e., o TRF3, analisar a interpretação de cláusulas contratuais aplicáveis ao litígio. Nesse sentido, a Corte Superior devolveu ao juízo a quo os autos para apresentação de seu entendimento quanto à natureza do contrato estabelecido entre Engecorps Corpo de Engenheiros e Consultores S/A e Técnica Y Proyectos S.A. para pagamento das referidas remessas, aspecto fundamental para posterior análise do adequado enquadramento das verbas remetidas ao exterior dentre as possibilidades oferecidas pela Convenção Brasil-Espanha.

Não deixou, porém, o STJ de emitir importante entendimento a respeito do adequado enquadramento dessas verbas a depender da natureza contratual reconhecida pelo TRF3. É o que se passa a analisar.

Um primeiro precedente bastante relevante para a decisão firmada pelo STJ é o Recurso Especial n. 1.618.897/RJ (“REsp n. 1.618.897/RJ”), que ficou conhecido como “Caso Alcatel”. Em breves linhas, o Caso Alcatel versava sobre a qualificação de remessas ao exterior para pagamento de serviços técnicos, sem transferência de tecnologia, no bojo da Convenção Brasil-França.

Apesar de representar situação diversa do Caso Engecorps, uma vez que, diferente da Convenção Brasil-Espanha o acordo firmado com a França não possui protocolo que equipare os serviços técnicos a royalties, o Caso Alcatel é de suma relevância por ter declarado a ilegalidade do Ato Declaratório Normativo Cosit n. 1/2000 (“ADN n. 1/2000”), cujo conteúdo determinava o afastamento da aplicabilidade do art. 7º das convenções celebrados pelo Brasil e a qualificação no art. 21/22 dos acordos sob a rubrica geral de “Outros Rendimentos” ou “Rendimentos não Expressamente Mencionados” de todas as remessas ao exterior por pagamento de serviços sem transferência de tecnologia.

Neste ponto, o REsp n. 1.759.081/SP reafirmou o entendimento do STJ recentemente proferido no Caso Alcatel de que rendimentos enviados ao exterior para pagamento de serviços ténicos sem transferência de tecnologia não devem ser enquadrados no art. 21/22 das convenções.

Com efeito, com lastro no art. 1º do Ato Declaratório Interpretativo RFB n. 5/2014 (“Ato Declaratório n. 5/2014”), o STJ reiterou a existência de uma ordem de preferência para enquadramento de verbas pagas a empresa estrangeira que não possua estabelecimento permanente no Brasil pela importação de serviços técnicos. Explica-se: em primeiro lugar, de forma a prestigiar o Princípio da Tributação Singular com a retenção do tributo no país fonte (Brasil), é necessário avaliar se as verbas remetidas ao exterior se enquadrariam nos casos de (i) pagamento de royalties, conforme disposto no art. 12 da Convenção Brasil-Espanha, ou (ii) “serviços profissionais independentes”, conforme disposição do art. 14 da Convenção Brasil-Espanha; a qualificação como “lucro de empresas” nos termos do art. 7º deveria ser apenas residual.

A Convenção Brasil-Espanha vem acompanhada de protocolo, cujo objetivo é detalhar a forma de interpretação de determinados aspectos do tratado (BORREGO, 2014, p. 6). Nesse sentido, seu item 5 alarga o conceito de royalties a qualquer contraprestação decorrente da prestação de serviços técnicos e de assistência técnica, seja com ou sem transferência de tecnologia. A consequência é imediata: para fins da relação jurídico-tributária estabelecida entre residentes no Brasil e na Espanha, a remuneração a título de contraprestação de serviços técnicos seria por si só requisito suficiente para qualificação das verbas remetidas ao exterior no conceito de royalties do art. 12 da Convenção Brasil-Espanha.

Vale ressaltar, neste ponto, que o precedente deixa claro que nos casos em que as Convenções venham acompanhadas de protocolo que amplie a conceituação de royalties a qualquer espécie de pagamento decorrente da prestação de serviços técnicos, torna-se irrelevante a transferência ou não de tecnologia, não influindo tal distinção em sua conceituação como royalties. Este é o entendimento definido no Ato Declaratório n. 5/2014, reiterado pela decisão em comento.

Dessa sorte, caso o TRF3 entenda que a natureza do contrato firmado entre a Engecorps Corpo de Engenheiros e Consultores S/A e a Técnica Y Proyectos S.A. é de prestação de serviços técnicos, isso ensejaria qualificação no art. 12 da Convenção Brasil-Espanha em decorrência do alargamento do conceito de royalties trazido pelo Protocolo. Dessa sorte, haveria permissão para que as remessas ao exterior fossem tributadas pelo Brasil, respeitado o limite de 15% de seu montante bruto, conforme o art. 12, 2, b, da Convenção Brasil-Espanha.

Na hipótese de o TRF3 entender que em realidade se trata de “serviços profissionais independentes”, dentre os quais se inclui engenharia, não haveria limite à tributação pelo Brasil, nos termos do art. 14, 1, da Convenção Brasil-Espanha. Aqui, cabe notar que, apesar de o art. 14 ter sido excluído pela OCDE de sua Convenção Modelo, conforme será mais bem destrinchado adiante, o Brasil manteve este dispositivo em seus Acordos já assinados e permaneceu incluindo-o nas novas Convenções assinadas. Para o Brasil, a consequência é a possibilidade de tributação dos serviços na fonte, aspecto bastante relevante em termos de política fiscal (MAN, 2012, p. 49).

Por último, caso não se trate de hipótese de enquadramento no art. 12 ou no 14, então de fato as verbas corresponderiam a lucro de empresas e deveriam ser qualificadas no art. 7º da Convenção Brasil-Espanha, afastando o recolhimento de IRRF pelo Brasil.

Com efeito, o REsp n. 1.759.081/SP ratificou a ordem de preferência estabelecida pelo Ato Declaratório n. 5/2014 para fins de qualificação dos rendimentos exportados a sociedade estrangeira a título de contraprestação de serviços técnicos, o que (i) afastou a aplicabilidade do art. 21/22, (ii) confirmou o não enquadramento automático de tais remessas como “lucro das empresas”, e (iii) reiterou a necessidade de prévia análise da possibilidade de qualificação nas categorias royalties e “serviços profissionais independentes”. O Acórdão, portanto, reiterou a qualificação residual de tais rendimentos no art. 7º.

2. A evolução do entendimento quanto à classificação dos rendimentos oriundos da contraprestação de serviços técnicos

Para analisar os impactos da decisão do REsp n. 1.759.081/SP nas Convenções assinadas pelo Brasil, faz-se necessário avaliar a evolução do entendimento do Poder Jucidiário e da Administração Fiscal em relação ao enquadramento de remessas ao exterior para prestação de serviços técnicos a empresa estrangeira que não possua estabelecimento permanente no país. No Brasil, as autoridades fiscais sempre buscaram privilegiar o critério da fonte que permitiria a tributação no país (APELBAUM, 2018, p. 163).

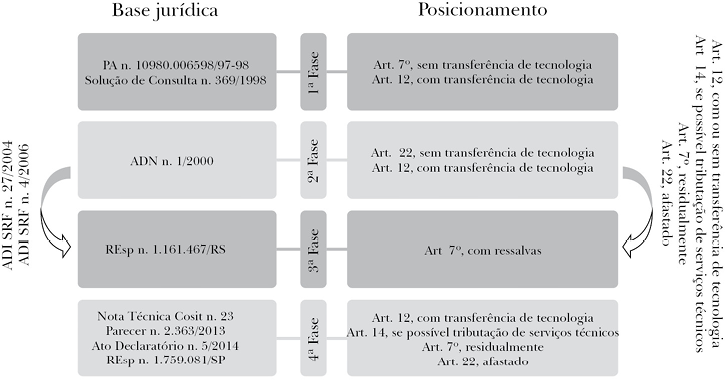

Para fins didáticos, será adotada a divisão da evolução histórica do Professor Alberto Xavier (2015, p. 643): (i) primeira fase, que compreende a inserção das remessas em questão no conceito de “lucros” do art. 7º das Convenções, ou seja, aplicação espontânea do art. 7º pela Administração Fiscal, (ii) segunda fase, na qual houve a rejeição das remessas do conceito de “lucros” do art. 7º das Convenções, enquadrando os referidos rendimentos remetidos ao exterior no art. 21/22, (iii) terceira fase, em que o STJ determinou a aplicabilidade do art. 7º excluindo os rendimentos da tributação na fonte e, por último, (iv) quarta fase, caracterizada pela aplicação do art. 7º das Convenções, porém com ressalvas.

A primeira fase compreende o intervalo de tempo até o fim da década de 1990. Nele, a Receita Federal determinava a qualificação das remessas ao exterior para pagamento de serviços técnicos prestados por empresas estrangerias que não possuam estabelecimento permanente e sem transferência de tecnologia no art. 7º das Convenções, com base no enquadramento no conceito de “lucro de empresas”. Nesse sentido, não havia tributação pelo Estado fonte – Brasil.

O entendimento desta primeira fase se apoiou no princípio da prevalência dos regimes especiais/caráter residual do conceito de “lucro de empresa”, de forma a definir que no caso de rendimentos que expressamente possuíssem tratamento específico nas Convenções, como o caso de dividendos, juros ou royalties, aplicar-se-iam as disposições especiais; já no caso de venda de outros bens e serviços, os rendimentos deveriam ser enquadrados no art. 7º, de forma residual. Naquele momento, portanto, o entendimento da Administração Fiscal brasileira era no sentido de que pagamentos pela importação de serviços técnicos que não envolvessem know-how ficariam qualificados no art. 7º, sem retenção no Brasil, ao passo que apenas aqueles que se enquassem no conceito de know-how estariam sujeitos ao art. 12 – royalties –, com retenção na fonte (XAVIER, 2015, p. 644, 645).

Nesse sentido, destaca-se a Decisão n. 9E97F007, proferida no bojo do Processo Administrativo n. 10980.006598/97-98 (“PA n. 10980.006598/97-98”). Apesar de refletir discussão no bojo da Covenção Brasil-França, que não possui Protocolo equiparando serviços técnicos a royalties, o caso é relevante por ter marcado a primeira fase do entendimento adotado, na qual ficou consignado que o tratamento adequado a ser dado à remuneração de serviços de estudo de engenharia sem transferência de tecnologia prestados por empresa francesa seria de “lucro de empresas”. Apenas na hipótese de haver transferência de tecnologia, o que no entendimento do Fisco não ocorreu neste caso francês, ficaria caracterizada a natureza de royalties, o que qualificaria esses rendimentos no art. 12 da Convenção Brasil-França (ANDRADE, 2020, p. 206-207). Outro exemplo é a Solução de Consulta n. 369/1998, que também acolheu este entendimento de que as remessas deveriam ser qualificadas no art. 7º (ROCHA, 2013, p. 278).

Passa-se à segunda fase. Nela, a Receita Federal editou o ADN n. 1/2000, em que fixou que toda e qualquer remessa decorrente de contrato de prestação de serviços técnicos sem transferência de tecnologia se enquadraria no art. 21/22 das Convenções. Afastou, portanto, a aplicabilidade do art. 7º antes adotada para enquadramento das referidas remessas (ROCHA, 2013, p. 279-280). Nesse sentido, o racional adotado pela Receita Federal para classificar a contraprestação de serviços técnicos no art. 21/22 foi o de que tais rendimentos não possuiriam a natureza de “lucro”, inerente ao enquadramento no art. 7º dos Acordos, daí a qualificação das remessas no art. 21/22 referentes, que permitiria a competência tributária ilimitada do Brasil como estado da fonte (LAVEZ, 2012, p. 296).

Este artigo pode ser considerado a “vala geral”, no qual se enquadram os rendimentos que não tenham sido qualificados em nenhum outro dispositivo mais específico, por isso denominado “Rendimentos não Expressamente Mencionados” ou ainda “Outros Rendimentos”.

Com efeito, a qualificação no art. 21/22 abriu espaço para a retenção na fonte pelo Brasil à alíquota de 25%, com lastro no art. 685, inciso II, alínea “a”, do Regulamento do Imposto de Renda de 1999, veiculado pelo Decreto n. 3.000, de 26 de março de 1999 (“RIR/1999”), vigente à época (ANDRADE, 2020, p. 208).

Dessa forma, na visão do Professor Gerd Willi Rothmann (2002, p. 38), no momento em que se aceitava a aplicação do ADN n. 1/2000, a classificação dos rendimentos decorrentes de prestação de serviços técnicos seguia as seguintes regras: (i) pagamentos por importação de serviços técnicos com transferência de tecnologia deveriam ser tratados como royalties e qualificados no art. 12 das Convenções; (ii) pagamentos por importação de serviços técnicos sem transferência de tecnologia deveriam ser qualificados no art. 21/22, referente a Rendimentos não Expressamente Mencionados” ou ainda “Outros Rendimentos”; (iii) na ausência do art. 21/22 de uma Convenção, os rendimentos poderiam ser tributados por ambos os países; e (iv) em nenhuma circustância os pagamentos por importação de serviços técnicos com ou sem transferência de tecnologia poderiam ser enquadrados no art. 7º.

O ADN n. 1/2000 representou posição isolada do Brasil frente ao contexto mundial e foi aos poucos rechaçado pela jurisprudência e pela própria Receita Federal (XAVIER, 2015, p. 647).

É neste contexto que tem início a transição para a terceira fase.

A título exemplificativo, veja-se o Ato Declaratório Interpretativo SRF n. 27, de 2004 (“ADI SRF n. 27/2004”) que analisa a Convenção Brasil-Espanha, que, conforme acima destrinchado, possui protocolo alargando o conceito de royalties. Nele, ficou determinado entendimento diverso daquele disposto no ADN n. 1/2000, fixando-se novo posicionamento no sentido de que remessas ao exterior para pagamento de serviços técnicos deveriam ser qualificadas no art. 12 da Convenção Brasil-Espanha havendo ou não transferência de tecnologia. Confirmou, ainda, a possibilidade de enquadramento no art. 14 tanto para pessoas físicas quanto jurídicas. Reduziu, desta forma, o âmbito de aplicação do art. 7º. Por fim, o Ato Declaratório Interpretativo SRF n. 27 afastou expressamente a aplicação do art. 21/22, antes fixado pelo ADN n. 1/2000.

No mesmo sentido versou o Ato Declaratório Interpretativo SRF n. 4, de 2006 (“ADI SRF n. 4/2006”), no qual o mesmo entendimento foi reiterado para a Convenção Brasil-Espanha: (i) enquadramento no conceito de royalties de todos os serviços técnicos, independentemente de transferência de tecnologia, (ii) possibilidade de aplicação do art. 14 para serviços técnicos profissionais de pessoas físicas e jurídicas, (iii) aplicação residual do art. 7º e (iv) afastamento expresso do art. 21/22 das Convenções.

Durante a terceira fase, destacou-se o julgamento do Recurso Especial n. 1.161.467/RS (“REsp n. 1.161.467/RS” ou “Caso Copesul”). Nele, decidiu o STJ pelo afastamento do recolhimento de impostos pelo Brasil sobre remessas ao exterior para pagamento de serviços técnicos prestados por empresa estrangeira sem transferência de tecnologia, por meio de sua qualificação no art. 7º da Convenção Brasil-Canadá e Brasil-Alemanha, denunciada (ROCHA, 2013, p. 272-292).

Com efeito, a aplicação do entendimento do ADN n. 1/2000 geraria o esvaziamento de qualquer conteúdo do art. 7º quando não houver estabelecimento da empresa estrangeira no Brasil. Refutou-se, portanto, a antiga tese fazendária no sentido do enquadramento dessas remessas no art. 21/22 das Convenções (LAVEZ, 2012, p. 300).

Nada obstante, a decisão deixou de analisar a possibilidade de enquadramento das remessas em artigos mais específicos do tratado, o que representa uma omissão bastante relevante, tendo em vista a essência residual do art. 7º (LAVEZ, 2012, p. 302). Assim, da interpretação conjunta do ADI SRF n. 4/2006, do ADI SRF n. 27/04 e do caso Copesul, pode-se concluir que na terceira fase o entendimento caminhava para o entendimento da aplicação do art. 7º, com ressalvas, em detrimento do art. 21/22, de forma a afastar o ADN n. 1/2000.

A quarta e última fase é marcada pela adoção da aplicação do art. 7º das Convenções, porém com ressalvas. Nesse sentido, a Receita Federal editou a Nota Técnica Cosit n. 23, que questionava formalmente o ADN n. 1/2000.

Por meio da Nota Técnica Cosit n. 23, ficou consignado que as remessas a exterior para pagamento de serviços técnicos prestados por empresa estrangeira sem estabelecimento permanente no Brasil deveriam ser tributadas como “lucro de empresas” apenas na hipótese de não se enquadrarem em regra mais específica, quais sejam, (i) qualificação como royalties, caso houvesse alargamento do conceito nos protocolos equiparando a eles os rendimentos de prestação de serviços técnicos ou (ii) enquadramento no art. 14, por meio da autorização de tributação neste artigo de rendimentos de pessoas jurídicas (ANDRADE, 2020, p. 211-212).

Outrossim, a Nota Técnica Cosit n. 23 pontuou críticas ao ADN n. 1/2000, ao afirmar que “traduz interpretação equivocada das disposições dos acordos para evitar a dupla tributação e está em desacordo com o entendimento da doutrina internacional, o que gera violação dos tratados e motivos para sua denúncia”.

Nesse sentido, concluiu a Nota Técnica Cosit n. 23 que o art. 7º das Convenções se aplicaria às remessas ao exterior para pagamento de serviços técnicos sem transferência de tecnologia, desde que não fosse o caso de regras mais específicas, quais sejam, (i) na hipótese de os protocolos dos Acordos equipararem a royalties a prestação de serviços técnicos, o que neste caso ensejaria a aplicação do art. 12, ou (ii) na hipótese de haver autorização nos Acordos ou Protocolos para tributação de serviços técnicos realizados por pessoa ou grupo de pessoas, o que levaria à qualificação no art. 14.

Foi neste contexto que foi proferida a sentença do caso Engecorps que determinou o enquadramento das remessas no art. 7º da Convenção Brasil-Espanha, cuja sentença adotou posicionamento anterior de forma a qualificar as remessas no art. 7º, que deveria ser subsidiário.

Ato contínuo, no final de 2013 a Procuradoria Geral da Fazenda Nacional editou o Parecer n. 2.363 (“Parecer n. 2.363/2013”) de forma a se curvar ao posicionamento exarado pelo STJ no caso Copesul e a endossar o posicionamento da Nota Técnica Cosit n. 23.

Finalmente, em 16 de junho de 2014 foi editado o Ato Declaratório n. 5/2014, no qual ficou expressamente definida a subsidiariedade do art. 7º em relação aos arts. 12 e 14 das Convenções, bem como a irrelevância da transferência de tecnologia para equiparação de remessas ao exterior para pagamento de serviços técnicos de empresas estrangeiras sem estabelecimento permanente no Brasil a royalties. Assim, tendo em vista que a legislação brasileira atribui amplo espectro ao que se entende como “serviços ténicos”, tem-se que, no fim, todos aqueles serviços que demandem conhecimento técnico específico sofreriam tributação na fonte (VALADÃO; ARAUJO, 2022, p. 702). É neste cenário jurisprudencial em que se insere a decisão do REsp n. 1.759.081/SP que, conforme acima destrinchado, reitera os termos do Ato Declaratório n. 5/2014, firmando a jurisprudência do STJ nesse sentido.

Com efeito, logo após a edição do Ato Declaratório n. 5/2014, foi proferida a decisão de 2ª instância do Caso Engecorps, na qual foi mantida a sentença. Finalmente, em 15 de dezembro de 2020, com o julgamento do REsp n. 1.759.081/SP pela 2ª Turma do STJ foi afastada a decisão do TRF3, de forma a determinar novo julgamento pela instância a quo com lastro no Ato Declaratório n. 5/2014.

Veja-se esquema abaixo refletindo esta evolução jurisprudencial:

3. A aplicação da decisão do REsp n. 1.759.081/SP às convenções assinadas pelo Brasil

Para analisar o impacto da decisão do REsp n. 1.759.081/SP nas remessas feitas por sociedades brasileiras a empresas no exterior sem estabelecimento permanente no Brasil como pagamento por serviços técnicos, faz-se necessário dividir as Convenções assinadas pelo Brasil em dois grupos: (i) o primeiro, que contempla Convenções com Protocolo equiparando pagamentos pela prestação de serviços técnicos a royalties e (ii) o segundo, que abarca aquelas Convenções desprovidas deste alargamento do conceito de royalties.

Passa-se em primeiro lugar à análise dos reflexos da decisão do STJ no REsp n. 1.759.081/SP para as Convenções assinadas pelo Brasil que possuem o referido Protocolo.

Para este primeiro grupo, dentre os quais se excaixa a Convenção Brasil-Espanha, um ponto que merece atenção é quanto à possibilidade de enquadramento neste conceito alargado de royalties de todo e qualquer serviço técnico, independentemente da transferência de tecnologia. Assim, o cerne da questão é quanto à possibilidade de qualificação de serviços técnicos sem transferência de tecnologia no conceito alargado de royalties dos Protocolos.

Neste ponto, a Convenção Brasil-Espanha é de singular importância, uma vez que, duas décadas antes do julgamento do REsp n. 1.759.081/SP, o ADI SRF n. 4/2006 já procurava ampliar o campo de aplicação do art. 12 do Acordo Brasil-Espanha, de forma a permitir a tributação pelo país fonte de todos os serviços técnicos, independentemente de transferência de tecnologia. Portanto, a Convenção Brasil-Espanha representa, neste ponto, pioneirismo quanto à ampliação do conceito de royalties (ANDRADE, 2020, p. 217).

Com efeito, parece coerente adotar o posicionamento de que o conceito alargado de royalties permite a qualificação no art. 12 de todo e qualquer serviço técnico, independentemente da transferência de tecnologia, por alguns motivos: (i) a redação dos Protocolos das Convenções que trazem esta equiparação de serviços técnicos a royalties possuem uma redação bastante abrangente, que não parece limitar sua aplicação apenas a serviços que envolvam transferência de know-how, mas sim a qualquer serviço técnico prestado; (ii) o Ato Declaratório n. 5/2014, adotado pelo REsp n. 1.759.081/SP como norte na decisão, expressamente apontou a qualificação de serviços técnicos, com ou sem transferência de tecnologia no art. 12 que trata de royalties quando o respectivo protocolo contiver previsão de equiparação; e (iii) o ordenamento jurídico interno brasileiro, ao dispor sobre Cide-royalties (art. 2º, § 2º, da Lei n. 10.168/2000), atribui aos serviços técnicos e correlatos o mesmo tratamento tributário aplicado aos contratos de transferência de tecnologia (DIAS JÚNIOR, 2018, p. 53).

Dessa forma, parece adequado entender que para as Convenções celebradas pelo Brasil que possuam o alargamento do conceito de royalties no Protocolo, serviços técnicos com ou sem transferência de tecnologia se qualificariam no art. 12, recebendo o mesmo tratamento aplicado pelo REsp n. 1.759.081/SP à Convenção Brasil-Espanha.

Portanto, a lógica permanece: em primeiro lugar verifica-se se a situação in casu não se enquadraria nas hipóteses (i) de rendimentos provenientes da prestação de serviços técnicos com ou sem transferência de tecnologia do art. 12, equiparados a royalties pelo Protocolo ou, em segundo degrau de análise, (ii) serviços profissionais independentes do art. 14, ambas hipóteses que permitiriam que as remessas ao exterior fossem tributadas pelo Brasil. Apenas residualmente tais remessas deveriam ser enquadradas no art. 7º, que afastaria a tributação pelo país fonte. Este já era o entendimento consolidado pelo Ato Declaratório n. 5/2014 e apenas foi reiterado pela decisão do REsp n. 1.759.081/SP.

Passa-se ao segundo grupo de países que não possuem Protocolo alargando o conceito de royalties. São apenas cinco: (i) Áustria, (ii) Finlândia, (iii) França, (iv) Japão e (v) Suécia.

Nesse sentido, a importação de serviço técnicos suecos, japoneses, finlandeses, franceses e austríacos por prestadores de serviços sem estabelecimento permanente no Brasil é bastante interessante, uma vez que a ausência de Protocolo impede seu enquadramento no art. 12 da Convenção, por falta de alargamento do conceito de royalties. De acordo com a Receita Federal, nestes casos seria necessário analisar a aplicabilidade do art. 14 das Convenções e, subsidiariamente, do art. 7º (ANDRADE, 2020, p. 25).

Do ponto de vista objetivo, as remessas em questão poderiam ser qualificadas no art. 14 das Convenções, tendo em vista que seu § 2º determina o conceito de “serviços profissionais” como atividades tipicamente técnicas, como consultorias contábeis, jurídicas, de engenharia, o que abriria campo para tributação dos rendimentos em análise no art. 14 (LAVEZ, 2012, p. 313).

Nada obstante, a delimitação do escopo subjetivo do art. 14 não é tão simples. Nesse sentido, aspecto relevante seria a possibilidade de aplicação do art. 14 a pessoas jurídicas. Com exceção das Convenções celebradas com Áustria, África do Sul, China, Finlândia, França, Índia, Israel, Japão, Holanda, Peru, Suécia e Ucrânia, os demais Acordos celebrados pelo Brasil permitem expressamente a inclusão dos rendimentos auferidos por pessoas jurídicas no escopo do art. 14 (ANDRADE, 2020, p. 215).

Como exemplo, veja-se a Convenção Brasil-Espanha que estende a aplicação do art. 14 às pessoas jurídicas de forma expressa em seu Protocolo ao dispor que “[f]ica entendido que as disposições do Artigo 14 aplicar-se-ão mesmo se as atividades forem exercidas por uma sociedade.”

Veja-se, portanto, que os Acordos assinados pelo Brasil que não possuem a extensão do conceito de royalties em seus Protocolos – afastando a aplicação do art. 12 – também não permitem de forma expressa a tributação de rendimentos de pessoas jurídicas no escopo do art. 14. Pergunta-se, portanto, se mesmo nesta hipótese de ausência de permissão expressa no art. 14, seria possível o enquadramento das remessas ao exterior para fins de pagamento de serviços técnicos prestados por empresa estrangeira sem base fixa no Brasil no artigo de “Profissões Independentes”.

Apesar de o art. 14 ser introduzido nas Convenções sob a rubrica de “Profissões Independentes”, fato é que a descrição do dispositivo determina que ele se aplica aos rendimentos obtidos por um “residente” de um Estado contratante em decorrência do exercício de uma profissão liberal. Cabe, portanto, analisar o escopo do termo “residente” nos Acordos assinados pelo Brasil.

Antes de mais nada, vale ressaltar que a relevância da questão é patente, tendo em vista que, conforme já exposto, apesar de o Brasil manter o art. 14 em suas Convenções, este dispositivo foi retirado da Convenção Modelo da OCDE, justamente porque, uma vez admitida a tributação dos rendimentos de pessoas jurídicas no art. 14, haveria possibilidade de sobreposição entre os arts. 14 e 7º das Convenções. A dúvida quanto à aplicação do art. 14 a pessoas jurídicas foi, portanto, ponto-chave para sua remoção da Convenção Modelo da OCDE (BRUGGEN, 2001, p. 602), diretriz essa não seguida pelo Brasil.

Por um lado, se considerarmos que o art. 14 se aplicaria para profissões independentes de forma restritiva, contemplando apenas aquelas desempenhadas em caráter personalíssimo por profissionais autônomos com profissões regulamentadas, os protocolos passariam a ter natureza inovadora, de modo a não autorizar que a mesma interpretação fosse adotada em tratados sem o referido protocolo.

Por outro lado, prevalecendo o entendimento ao qual se alinha este artigo de que o termo “residentes” denota tanto pessoa física quanto jurídica, o que, em última análise permite o enquadramento de pessoas jurídicas no art. 14, o fato de alguns protocolos de Convenções referenciarem expressamente a extensão do dispositivo a sociedades de pessoas possuiria natureza meramente declaratória, sem constituir ampliação do escopo do artigo.

Não por outro motivo a OCDE estabeleceu um grupo de trabalho específico para o estudo deste artigo em 1996, de forma a delimitar o escopo pessoal do art. 14. Assim, no ano 2000, a conclusão de que não haveria lógica em tributar de forma distinta pessoas físicas e jurídicas pela consecução das mesmas atividades laborais (CASTELON, 2018, p. 334), até porque muitas pessoas físicas constituem pessoas jurídicas para fins de prestação dos mesmos serviços por meio da sociedade (MAN, 2017, p. 264), com o intuito de garantir a coerência do sistema tributário, recomendou-se sua retirada da Convenção Modelo OCDE (MAN, 2012, p. 36).

A incoerência que ensejou a retirada do art. 14 da Convenção Modelo OCDE parece clara: (i) por um lado, não havia lógica em tributar de forma distinta o mesmo rendimento apenas a depender de quem o produziu – pessoa física ou jurídica – e (ii) por outro, se devem ser tributados da mesma forma, as regras do arts. 14 e 7º se repetiam (OECD, 2000, p. 9-10).

Note-se, portanto, que o fato de o art. 14 ter sido retirado da Convenção Modelo OCDE representa forte argumento do enquadramento de pessoas jurídicas neste dispositivo. Isso porque, (i) se há sobreposição total do art. 7º com o art. 14 e (ii) o art. 7º trata expressamente de lucro de empresas, a consequência parece óbvia: da mesma forma que o art. 7º, o art. 14 também versava sobre tributação de pessoas jurídicas, daí a necessidade de sua retirada da Convenção Modelo OCDE, por enquadrar os mesmos rendimentos que o art. 7º.

Nesse sentido, o art. 4º das Convenções determina que o termo “residente” faz referência a qualquer “pessoa” que em decorrência da legislação interna de seu Estado esteja sujeita à tributação em razão de seu domicílio, residência, sede de direção ou equivalentes.

Ora, na própria redação do art. 4º já há um primeiro indício de que o termo “residente” empregado no art. 14 englobaria pessoas jurídicas tendo em vista o emprego da expressão “sede de direção”, característica aplicável apenas a sociedades.

Para além disso, o art. 3º, § 1º, das Convenções define o termo “pessoa” como pessoa física ou sociedade, o que abarca qualquer pessoa jurídica ou entidade que para fins tributários seja considerada pessoa jurídica (ROCHA, 2013, p. 313).

Os comentários à Convenção Modelo da OCDE ratificam a aplicabilidade do art. 14 às pessoas jurídicas, ao definirem que o termo “pessoa” deve ser lido em seu sentido amplo, o que abarca indivíduos, empresas e outros grupos de pessoas (OECD, 2017, p. 94).

Este posicionamento foi, inclusive, reconhecido pelas autoridades fazendárias brasileiras por meio da emissão do já referido ADI SRF n. 4/2006, que reiterou em seu art. 3º, inciso II, a aplicabilidade do art. 14 tanto para pessoas físicas quanto para grupos de pessoas (MAN, 2016, p. 9).

Parece claro, portanto, que o termo “residente” empregado pelo art. 14 das Convenções faz referência tanto aos rendimentos obtidos pelas pessoas físicas quanto jurídicas na exploração de suas atividades. Este parece ser o posicionamento majoritário da doutrina, apesar de correntes divergentes apontarem que a própria natureza dos rendimentos tratados no art. 14 denotaria automaticamente o exercício de uma profissão liberal por um indivíduo (DUARTE FILHO, 2017, p. 219).

Dessa forma, o fato de o serviço ser prestado por meio de pessoa física ou pessoa jurídica não deveria ser critério para decidir quanto à qualificação da atividade no art. 14, pois o fato de pessoas físicas se agruparem em uma pessoa jurídica não afeta a natureza pessoal dos serviços prestados, sendo a pessoa jurídica um mero instrumento para apuração de receitas e auferimento de lucros (XAVIER, 2015, p. 665).

Assim, por todos os motivos expostos, este artigo se afilia ao posicionamento de que o art. 14 se aplicaria a “sociedades ou agrupamentos de pessoas”, uma vez que (i) mesmo no caso das Convenções que não possuem protocolos definindo expressamente a aplicabilidade do art. 14 a pessoas jurídicas, i.e., Áustria, África do Sul, China, Finlândia, França, Índia, Israel, Japão, Holanda, Peru, Suécia e Ucrânia, a leitura conjunta dos arts. 3º e 4º permite inferir que o termo “residente” empregado não se restringiria a pessoas naturais (LAVEZ, 2012, p. 315), (ii) a retirada do art. 14 da Convenção Modelo OCDE representa o reconhecimento de que pessoas jurídicas se enquadram neste artigo e (iii) a prestação de serviços por meio de pessoa jurídica não retira seu caráter pessoal.

Resta analisar o escopo objetivo do art. 14. Seguindo a lógica do enquadramento de pessoas jurídicas tanto no art. 7º quanto no 14, é no escopo objetivo que ambos os dispositivos se diferenciariam do ponto de vista das Convenções assinadas pelo Brasil.

Nesse sentido, o primeiro ponto que merece destaque aqui é o fato de que o art. 14 abrange tão somente atividades de profissionais liberais, às quais é atribuída responsabilidade exclusiva profissional (XAVIER, 2015, p. 665). Assim, fica claro que este artigo não contempla, por exemplo, a prestação de serviços industriais ou qualquer outro serviço sem caráter pessoal (ROCHA, 2013, p. 284).

Apesar de questionável sob o argumento de que o rol de serviços do art. 14 seria meramente exemplificativo, um posicionamento possível – e adotado por este artigo –, se alinha à ideia de que as atividades de profissionais liberais se restringiriam aos serviços típicos elencados em cada Convenção (ANDRADE, 2020, p. 215-216).

Assim, os serviços elencados nos Acordos com Suécia, Japão, Finlândia, França e Áustria e passíveis de enquadramento no art. 14 se limitariam às atividades independentes que possuam caráter científico, técnico, literário, artístico, educativo e pedagógico, como as atividades independentes de médicos, advogados, engenheiros, arquitetos, dentistas e contadores. A prestação de demais serviços estaria, residualmente, qualificada no art. 7º.

Os escopos objetivo e subjetivos do art. 14 são pontos muito relevantes que a decisão do STJ no REsp n. 1.759.081/SP deixou de abordar. A discussão permanece em aberto e não se esgota facilmente, apesar dos posicionamentos defendidos neste artigo.

Veja o esquema abaixo resumindo os pontos expostos:

Conclusão

Recentemente, o STJ proferiu relevante decisão no bojo do REsp n. 1.759.081/SP, que trata da tributação incidente sobre valores remetidos por empresa brasileira a prestador de serviços técnicos domiciliado no exterior, sem estabelecimento permanente no Brasil.

No recurso, analisou o tratamento dispendido pela Convenção Brasil-Espanha a valores remetidos por empresa brasileira a sociedade espanhola, como pagamento pela prestação de serviços de engenharia técnica e de assistência administrativa. O entendimento proferido pelo tribunal superior confirmou a ordem de preferência de classificação de tais remessas nos artigos da Convenção Brasil-Espanha, qual seja, (i) royalties, nos termos do art. 12 ou (ii) “serviços profissionais independentes”, dispostos no art. 14 e (ii) apenas residualmente, enquadramento no art. 7º, que define “lucro de empresas”. Esta classificação é responsável por determinar qual o país que possui competência para tributação da renda, daí a importância desta discussão.

Este posicionamento é fruto de uma evolução do entendimento quanto à classificação de serviços técnicos, que pode ser dividida em três fases: (i) primeira fase, que compreende a inserção das remessas em questão no conceito de “lucros” do art. 7º das Convenções, na hipótese de não haver transferência de tecnologia, ou seja, aplicação espontânea do art. 7º, (ii) segunda fase, na qual houve a rejeição das remessas do conceito de “lucros” do art. 7º das Convenções, enquadrando os referidos rendimentos remetidos ao exterior no art. 21/22, (iii) terceira fase, em que o STJ determinou a aplicabilidade do art. 7º e, por último, (iv) quarta fase, caracterizada pela aplicação do art. 7º das Convenções, porém com ressalvas.

Para compreender o impacto que o REsp n. 1.759.081/SP possui nas remessas feitas por sociedades brasileiras a empresas no exterior sem estabelecimento permanente no Brasil como pagamento por serviços técnicos, faz-se necessário dividir as Convenções assinadas pelo Brasil em dois grupos: (i) o primeiro contempla aquelas Convenções que possuem Protocolo ampliando o conceito de royalties de forma a equipará-los a qualquer pagamento decorrente da prestação de serviços técnicos e (ii) o segundo abarca aquelas Convenções desprovidas deste alargamento do conceito de royalties.

Quanto ao primeiro grupo, a Convenção Brasil-Espanha é de singular importância, uma vez que o ADI SRF n. 4/2006, já em 2006, procurava especificamente em relação ao Acordo Brasil-Espanha ampliar o escopo de aplicação do art. 12, de forma a permitir a tributação pelo país fonte de todos os serviços técnicos, independentemente de transferência de tecnologia.

Tendo em vista que parece razoável adotar o entendimento de que os Protocolos que alargam o conceito de royalties conteplam serviços técnicos com e sem transferência de tecnologia, nestes casos o tratamento tributário às remessas ao exterior para pagamento de serviços técnicos deve ser o mesmo daquele dispendido à Convenção Brasil-Espanha, i.e., em primeiro lugar verifica-se se a situação in casu não se enquadraria nas hipóteses (i) de rendimentos provenientes da prestação de serviços técnicos com ou sem transferência de tecnologia equiparados a royalties pelo Protocolo, ou ainda, (ii) de serviços profissionais independentes, ambas hipóteses que permitiriam que as remessas ao exterior fossem tributadas pelo Brasil. Apenas residualmente tais remessas deveriam ser enquadradas no art. 7º, que não permitira o recolhimento de IRRF pelo país fonte.

Há apenas cinco Convenções assinadas pelo Brasil que não possuem Protocolo alargando o conceito de royalties: (i) Áustria, (ii) Finlândia, (iii) França, (iv) Japão e (v) Suécia. Nesses casos, a ausência de Protocolo impede seu enquadramento no art. 12 da Convenção, por falta de alargamento do conceito de royalties. Assim, seria necessário analisar a aplicabilidade do art. 14 das Convenções e, subsidiariamente, do art. 7º.

Para sanar o impasse quanto ao enquadramento no art. 14 ou 7º, faz-se necessária a delimitação do escopo subjetivo do art. 14. Há diversas Convenções que permitem expressamente o enquadramento de pessoas jurídicas no art. 14. Nada obstante, especificamente no caso dos países Áustria, Finlândia, França, Japão e Suécia, não há este permissivo no Protocolo dos referidos Acordos. Nesse sentido, pergunta-se se mesmo na ausência de permissão expressa no art. 14, seria possível o enquadramento das remessas ao exterior para fins de pagamento de serviços técnicos prestados por empresa estrangeira sem base fixa no Brasil no artigo de “Profissões Independentes”.

Apesar de o art. 14 ser introduzido nas Convenções sob a rubrica de “Profissões Independentes”, fato é que a descrição do dispositivo determina que ele se aplica aos rendimentos obtidos por um “residente” de um Estado contratante em decorrência do exercício de uma profissão liberal. O termo “residente”, por sua vez, nos termos do art. 4º das Convenções, faz referência a qualquer “pessoa” que em decorrência da legislação interna de seu Estado esteja sujeita à tributação em razão de seu domicílio, residência, sede de direção ou equivalentes. Por fim, o art. 3º, § 1º, das Convenções define o termo “pessoa” como pessoa física ou sociedade, o que abarca qualquer pessoa jurídica ou entidade que para fins tributários seja considerada pessoa jurídica. Parece clara, portanto, a possibilidade de enquadramento de pessoas jurídicas no art. 14 das Convenções, sendo a previsão expressa em Protocolo de natureza meramente declaratória.

No que tange ao escopo objetivo do art. 14, “Profissões Independentes” não contemplam a prestação de serviços industriais ou qualquer outro serviço sem caráter pessoal. Ainda, um posicionamento possível, aqui adotado, seria o de que abrange tão somente atividades de profissionais liberais listadas nas Convenções.

Os escopos objetivos e subjetivos representam um elemento que a decisão do STJ no REsp n. 1.759.081/SP deixou de abordar, apesar de sua importância para fins de qualificação de remessas ao exterior. A discussão permanece em aberto e merece atenção futura das autoridades fiscais e judiciárias.

Referências

ANDRADE, L. Caso Alcatel e a insegurança jurídica na tributação dos serviços técnicos. Revista Direito Tributário Internacional Atual v. 07. São Paulo: IBDT, 2020.

APELBAUM, R. A tributação dos serviços importados nas convenções para evitar a dupla tributação. 2018. Dissertação (Mestrado em Direito) – Universidade de São Paulo, São Paulo, 2018.

BORREGO, F. A. Chapter 2: The legal status and effects of reservations, observations and positions to the OECD Model in Departures from the OECD Model and commentaries: reservations, observations and positions in EU law and tax treaties (G. Maisto ed., IBFD). 2014. Online Books IBFD.

BRUGGEN, E. Developing countries and the removal of article 14 from the OECD Model. Bulletin – Tax Treaty Monitor, Dec. 2001.

CASTELON, M. International taxation of income from services under double taxation conventions: development, practice and policy. Alphen aan den Rijn, Netherlands: Kluwer, 2018 (Series on International Taxation, 63).

DUARTE FILHO, P. C. T. Independent personal services in the Brazilian double tax conventions. Revista Direito Tributário Internacional Atual v. 02. São Paulo: IBDT, 2017.

DIAS JÚNIOR, A. A. S. A política brasileira de tributação de serviços técnicos. Revista Direito Tributário Internacional Atual v. 05. São Paulo: IBDT, 2018.

LAVEZ, R. A retenção na fonte na importação de serviços técnicos: questões não resolvidas no Caso Copesul. Revista Direito Tributário Atual v. 28. São Paulo: IBDT, 2012.

MAN, F. S. A tributação de serviços na fonte e as Convenções Modelo: renascimento dos ideais do artigo 14 OCDE. Revista Direito Tributário Atual v. 26. São Paulo: IBDT, 2012.

MAN, F. S. Taxation of services in treaties between developed and developing countries – a proposal for new guidelines. Amsterdam: IBFD, 2016. (IBDF Doctoral Series, 39).

MAN, F. S. The past, present and future of the taxation of independent personal services in double tax conventions: is there still a place for Article 14 on model tax conventions? In: MORENO, A. B.; ARANGO, J. M. C. Problemas de tributación internacional en Iberoamérica. Una visión desde los diez años del OITI. The past, present and future of Article 14 on OCDE Model, 2017. (Serie de Derecho Tributario Internacional).

OECD. Organisation for Economic Co-operation and Development. Issues Related to Article 14 of the OECD Model Tax Convention. Paris: OECD, 2000 (Issues in International Taxation, 7). p. 1-45.

OECD. Organisation for Economic Co-operation and Development. Commentaries on the Articles of the Model Tax Convention. Model Tax Convention on Income and on Capital. Paris: OECD, 2017.

ROCHA, S. Tributação internacional. São Paulo: Quartier Latin, 2013.

ROTHMANN, G. Problemas de qualificação na aplicação das convenções contra a bitributação internacional. Revista Dialética de Direito Tributário n. 76. São Paulo: Dialética, 2002.

VALADÃO, M.; ARAUJO, A. Elementos de conexão na tributação direta e suas transformações na economia digital. Revista Jurídica da Presidência v. 24, n. 134, 2022.

XAVIER, A. Direito tributário internacional do Brasil. 8. ed. reformulada e atualizada até setembro de 2015. Colaboração de Roberto Duque Estrada e Renata Emery. São Paulo: Forense, 2015.

1 Este artigo se restringe à análise da classificação dos rendimentos remetidos ao exterior a título de contraprestação por serviços técnicos e não aborda o conceito de “hibridismo” também discutido pelo REsp n. 1.759.081/SP.