Dedução do Ágio e a Regra do Art. 24 (5) Prevista nos Acordos de Bitributação

Compatibility between the Non-discrimination Rules of Double Taxation Agreements and the Decisions in Brazil that Deal with the Deductibility of Goodwill

Gabriel Bez-Batti

Advogado em Brigagão Duque Estrada Advogados. Pós-graduado em Direito Empresarial pela FGV. LLM em Direito Tributário Internacional pela Universidade de Economia de Viena (passed with honours). Mestre em Direito pela USP (cum laude). Professor de pós-graduação e cursos de extensão. E-mail: gbatti@bde.com.br.

Recebido em: 24-11-2023 – Aprovado em: 4-1-2024

https://doi.org/10.46801/2595-7155.12.2.2023.2398

Resumo

Como se sabe, tem sido comum a interpretação feita pela administração tributária no sentido de que, para o aproveitamento do ágio, a incorporação deve ocorrer entre a empresa operacional e a “real investidora”. O objetivo deste artigo é verificar se tal interpretação viola o art. 24 (5) dos acordos de bitributação assinados pelo Brasil.

Palavras-chave: não discriminação, acordos de bitributação, ágio, IRPJ e CSL.

Abstract

In Brazil, it has been common to find rulings from the tax administration stating that the deductibility of goodwill may only occur if the merger takes place between the target company (acquired with goodwill) and the so-called “real investor” (a company not interposed for the transaction and that genuinely invested funds to acquire the target company). The objective of this article is to assess whether such an interpretation violates Article 24(5) of the double taxation agreements signed by Brazil.

Keywords: non-discrimination, double taxation agreements, goodwill, CIT.

1. Introdução

Neste artigo, será analisada a compatibilidade das decisões que não permitem a dedutibilidade do ágio (em aquisições de investimento no Brasil por não residentes) com a cláusula de não discriminação do art. 24 (5) dos acordos de bitributação – que impede a discriminação com base no controle ou detenção da sociedade por capital estrangeiro.

Todos os acordos de bitributação firmados pelo Brasil até então preveem a cláusula de não discriminação do art. 24 (5) da Convenção Modelo da OCDE/ONU. A redação desse dispositivo, na maioria dos tratados, está em consonância com a recomendada pela OCDE e pela ONU nas suas Convenções Modelo, e dispõem o seguinte: “as empresas de um Estado Contratante cujo capital pertencer ou for controlado, total ou parcialmente, direta ou indiretamente, por uma ou várias pessoas residentes do outro Estado Contratante, não ficarão sujeitas, no primeiro Estado, a nenhuma tributação ou obrigação correspondente diversa ou mais onerosa do que aquelas a que estiverem ou puderem estar sujeitas as outras empresas da mesma natureza desse primeiro Estado”.

O objetivo deste estudo é verificar se as referidas decisões conflitam com o § 5º do art. 24 da Convenção Modelo da OCDE/ONU.

2. A regra prevista no art. 24 (5) das Convenções Modelo da ONU e da OCDE

De acordo com o art. 24 (5) das Convenções Modelo da OCDE e ONU, “as empresas de um Estado Contratante cujo capital pertencer ou for controlado, total ou parcialmente, direta ou indiretamente, por uma ou várias pessoas residentes do outro Estado Contratante, não ficarão sujeitas, no primeiro Estado, a nenhuma tributação ou obrigação correspondente diversa ou mais onerosa do que aquelas a que estiverem ou puderem estar sujeitas as outras empresas da mesma natureza desse primeiro Estado”.

A redação do art. 24 (5) é a mesma nas Convenções Modelo da ONU e da OCDE1 e não há diferenças significativas na interpretação de um ou outro dispositivo. Tanto é assim que, nos Comentários à Convenção Modelo da ONU, o Comitê considerou que os comentários feitos ao art. 24 (5) da Convenção da OCDE também devem ser utilizados para interpretar o dispositivo homônimo da ONU, “uma vez que este parágrafo reproduz o parágrafo 5 do Artigo 24 da Convenção Modelo da OCDE”2.

Todos os acordos de bitributação firmados pelo Brasil até então preveem a cláusula de não discriminação do art. 24 (5) da Convenção Modelo da OCDE. Tal situação demonstra que o Brasil o tem como fundamental na negociação dos seus acordos. Note que o art. 24 (4) – que impede a discriminação de tratamento fiscal sobre as despesas pagas por uma empresa de um Estado Contratante a um residente do outro Estado Contratante – está presente em apenas alguns tratados3.

Apesar de a redação do art. 24 (5) ser a mesma nas Convenções Modelo da ONU e da OCDE, os países, ao assinarem seus acordos, podem prever redações diversas, que em nada se assemelham à prevista nos modelos daquelas organizações.

Nos acordos firmados pelo Brasil com Emirados Árabes Unidos (2021), Argentina (1981), Canadá (1985), Chile (2001), Coreia do Sul (1989), Filipinas (1983), Hungria (1986), Índia (1988), Israel (2002), Itália (1978), Noruega (1980), Peru (2005), Singapura (2018), Trinidad e Tobago (2008) e Ucrânia (2002), a redação do art. 24 (5) diverge daquela disposta nos outros tratados tributários firmados pelo Brasil.

Confira-se o texto: “as empresas de um Estado Contratante cujo capital seja, total ou parcialmente, direta ou indiretamente, detido ou controlado por um ou mais residentes do outro Estado Contratante, não estarão sujeitas, no primeiro Estado mencionado, a qualquer tributação ou exigência com ela conexa, diversa ou mais onerosa do que a tributação e as exigências com ela conexas, a que estiverem ou puderem estar sujeitas outras empresas similares do primeiro Estado mencionado cujo capital seja, total ou parcialmente, direta ou indiretamente, detido ou controlado por um ou mais residentes de um terceiro Estado”4.

Enquanto a redação da maioria dos acordos de bitributação firmados pelo Brasil – exceto a dos mencionados acima – dispõe que uma empresa no Brasil detida por não residente não será discriminada em relação a uma empresa no Brasil detida por residente no País, a redação dos acordos firmados pelo Brasil com os países acima estabelece que a sociedade no Brasil, detida por não residente, não será discriminada em relação a uma empresa no Brasil, detida por residente em terceiro Estado5.

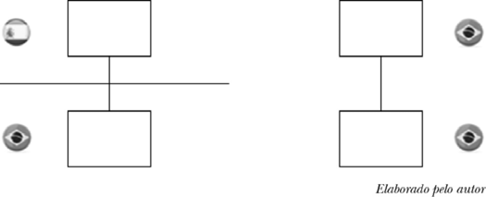

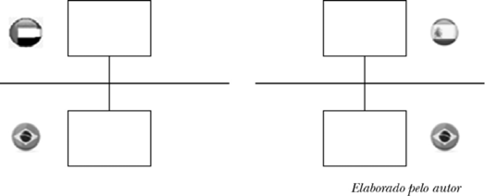

As ilustrações abaixo podem auxiliar a compreensão:

Discriminação proibida pela maioria dos acordos

Discriminação proibida pelos tratados assinados com Emirados Árabes Unidos, Argentina, Canadá, Chile, Coreia do Sul, Filipinas, Hungria, Índia, Israel, Itália, Noruega, Peru, Singapura, Trinidad e Tobago e Ucrânia

A diferença na redação do § 5º do art. 24 das Convenções Modelo da ONU e da OCDE não é particularidade dos acordos de bitributação firmados pelo Brasil com aqueles países.

Quando a Convenção Modelo das Nações Unidas foi revisada, no ano de 1999, alguns membros de países em desenvolvimento apontaram que medidas especiais, previstas na legislação interna dos seus países e aplicáveis a todas as empresas estrangeiras, não deveriam ser tratadas como discriminatórias. Por conta disso, esses países propuseram, na Convenção, a redação mencionada acima.

Dessa forma, mesmo que tais regras internas resultassem em discriminação de tratamento entre residentes e não residentes, propôs-se que elas não deveriam ser tidas como violadoras do princípio da não discriminação, pois, na visão desses países, o propósito de tal princípio seria conceder tratamento não discriminatório às empresas estrangeiras (e não às empresas controladas ou detidas por estrangeiros)6.

Conforme visto anteriormente, tal redação não é a padrão nas convenções da ONU e da OCDE. Não obstante, por conta da liberdade que os Estados têm de alterar a redação dos dispositivos da Convenção da forma que melhor lhes atendem, a proposta dos países em desenvolvimento para modificar a redação do art. 24 (5) – no sentido de que a sociedade em um Estado contratante, detida ou controlada por não residente, não será discriminada em relação a uma empresa localizada nesse mesmo Estado contratante, detida por residente em um terceiro Estado – foi suficiente para que alguns acordos assinados até então estabelecessem redação distinta.

3. O art. 24 (5) das Convenções Modelo da OCDE e da ONU

O § 3º dos Comentários à Convenção Modelo dispõe que o art. 24 da Convenção da OCDE impede diferenças de tratamento fiscal que se baseiem unicamente em determinadas razões específicas7, como nacionalidade e residência. Em outras palavras, a violação ao art. 24 ocorre nas hipóteses em que a distinção de tratamento for baseada, unicamente (“solely based”), em algum critério específico. Tal critério, no que se refere ao § 5º da Convenção, é a detenção ou controle do capital da sociedade residente por sócio estrangeiro.

Os Comentários ao § 5º do art. 24 – desde a atualização ocorrida no ano de 2008 – estabelecem que o dispositivo “impede a discriminação de uma empresa residente que tenha por fundamento, unicamente, o fato de o capital dessa empresa ser detido ou controlado por outra empresa”.

Para Bammens8, porém, tal interpretação é excessivamente restritiva. O termo “unicamente”, na sua visão, apenas esclarece que a discriminação diz respeito ao fato de o capital da empresa ser detido ou controlado por não residente. Portanto, se outro critério de discriminação for estabelecido, não haverá violação ao § 5º do art. 24 da Convenção Modelo da OCDE.

Do mesmo modo, não haverá discriminação se o critério de proibição estiver presente – isto é, quando o capital da sociedade for detido ou controlado por sócio não residente –, mas não for a razão da distinção. Veja-se o seguinte exemplo: a legislação de determinado Estado estabelece que os rendimentos dos não residentes são tributados na fonte, por questões de praticabilidade, mas tal retenção não se aplica sobre os rendimentos pagos a sociedades residentes no mesmo Estado da entidade pagadora.

Nessas situações, a tributação na fonte (sobre os rendimentos auferidos pelo não residente) ocorre independentemente de o beneficiário dos rendimentos ser, ou não, sócio da sociedade que realiza os pagamentos. Portanto, o controle ou detenção do capital pelo sócio estrangeiro não é a causa do tratamento discriminatório.

Nesse exemplo, o critério proibitivo está presente (controle ou detenção do capital da sociedade residente por sócio estrangeiro), mas não é a causa da distinção. Tal distinção ocorre por razões de praticabilidade, tendo em vista que os Estados não têm meios para tributar a renda líquida dos não residentes (por isso, a tributação na fonte).

Esse posicionamento é compartilhado por Avery Jones et al9. Para os autores, se o motivo da diferença de tratamento for a não residência e não o fato de o capital ser detido ou controlado por não residente, tal critério não será suficiente para que a discriminação proibida pelo art. 24 (5) esteja presente. Não basta que esses critérios estejam presentes, se a sua combinação não for a causa do tratamento discriminatório.

Em contrapartida, haverá discriminação se o critério proibitivo estiver presente e for o motivo do tratamento distinto, ainda que, junto a ele, determinada regra preveja outro critério de discriminação. Suponha, por exemplo, que a regra de determinado Estado conceda benefício aos seus residentes que sejam detidos ou controlados por residentes; e a seus residentes que sejam detidos ou controlados por não residentes (mas somente se, nesse último caso, o controle ou detenção forem exercidos por um estabelecimento permanente localizado nesse Estado).

Nesse caso, a distinção não se baseia apenas no fato de o controle e/ou detenção serem exercidos por não residentes, mas pelo fato de o não residente não executar as suas atividades, no outro Estado, por meio de estabelecimento permanente. Sucede que, nesse caso, o critério proibitivo está presente (controle ou detenção do capital da sociedade residente por sócio estrangeiro), e tal critério é a causa da distinção.

Parece-nos correta a interpretação de que o termo “unicamente” não pode ser analisado restritivamente, nem amplamente. Há um meio termo na sua interpretação. Assim, não há violação ao art. 24 (5) da Convenção Modelo da OCDE/ONU se o critério de distinção não for o controle ou detenção do capital da empresa por não residente ou se tal critério não for a causa do tratamento discriminatório. Em contrapartida, haverá discriminação se o critério proibitivo estiver presente e tal critério for o motivo do tratamento distinto, ainda que, junto a ele, referida regra preveja outro critério de discriminação.

4. Os Comentários ao art. 24 (5) da Convenção Modelo da OCDE

A estrita obediência aos documentos da OCDE não é mandatória, mas é importante que a interpretação dos acordos de bitributação seja apoiada nesses documentos, pois tal procedimento garante segurança jurídica para os contribuintes e para a administração tributária. Por isso, com a devida vênia aos que pensam de forma distinta, as regras dispostas nos acordos firmados pelo Brasil devem ser interpretadas de acordo com os Comentários à Convenção Modelo, ainda que o país não seja membro da Organização10.

A OCDE, nos Comentários ao art. 24 da Convenção, explica que tal dispositivo não se destina a conceder aos estrangeiros, aos não residentes e às empresas detidas ou controladas por não residentes tratamento fiscal mais benéfico àquele concedido aos nacionais, residentes ou empresas detidas ou controladas por sociedades residentes.

Portanto, a discriminação que o art. 24 (5) busca impedir é aquela em que um Estado contratante concede tratamento menos favorável a uma empresa cujo capital seja detido ou controlado, total ou parcialmente, direta ou indiretamente, por um ou mais residentes do outro Estado Contratante.

Além disso, os Comentários estabelecem que o art. 24 (5) tem como objetivo assegurar a igualdade de tratamento dos contribuintes residentes no mesmo Estado, ou seja, das empresas localizadas no mesmo Estado Contratante, que se diferenciam apenas pelo fato de o capital de uma delas ser detido ou controlado por acionista não residente. Desse modo, o art. 24 (5) da Convenção Modelo da OCDE proíbe a discriminação das empresas residentes no mesmo Estado contratante, e não das sociedades que as detêm ou controlam.

Nesse ponto, Ramon Tomazela11 explica que não há violação ao art. 24 (5) da Convenção nas hipóteses em que a lei de determinado Estado dispõe que os dividendos distribuídos para não residentes estão sujeitos a uma alíquota fixa de IRF sobre o rendimento bruto, enquanto os dividendos distribuídos para residentes são computados na renda global do contribuinte, para tributação em conjunto com os demais rendimentos.

Nos Comentários à Convenção Modelo da OCDE, a Organização faz, ainda, um outro comentário ao dispositivo: de acordo com o documento, o art. 24 (5) não impede que determinado Estado edite regras de subcapitalização, desde que tal tratamento diferenciado não tenha como fundamento o fato de os não residentes deterem ou controlarem, total ou parcialmente, direta ou indiretamente, o capital da sociedade localizada no outro Estado12.

Assim, se uma empresa residente em um Estado contratante estiver impedida – ou limitada – de deduzir os juros pagos a uma empresa associada não residente, por conta das regras internas de subcapitalização, tal regra não violará o art. 24 (5) da Convenção Modelo da OCDE, desde que a lei interna do Estado contratante preveja o mesmo tratamento aos juros pagos a uma empresa associada não residente, que, por sua vez, não detém ou controla o capital dessa empresa13.

5. As regras de dedutibilidade do ágio

O ágio corresponde à diferença positiva entre o custo de aquisição do investimento em uma sociedade controlada ou coligada e o valor de patrimônio líquido deste investimento, na época da aquisição.

São diversas as razões pelas quais se adquire um investimento por montante superior ao valor do seu patrimônio líquido, entre as quais se sobressai a rentabilidade futura da investida. Imagine a Empresa “X” que queira adquirir o controle da Empresa “Y”. O valor de patrimônio líquido da Empresa “Y” é “100”, porém a Empresa “X”, considerando que irá implantar novas técnicas de gestão, reduzirá custos e agregará sinergias com seus próprios negócios (que poderão gerar maior rentabilidade no futuro), vê fundamento para pagar um preço de “100+10” por esse investimento. O sobrepreço pago (+10) corresponde ao ágio.

Caso clássico foi a compra do Banespa pelo Santander, no ano de 2000, em que o banco espanhol despendeu R$ 7,5 bilhões para a aquisição do controle acionário do banco paulista, com ágio de 281% sobre o preço mínimo de R$ 1,85 bilhão fixado pelo Banco Central para a parcela leiloada, considerado o “maior valor em reais já pago em uma privatização no Brasil”14.

O fundamento para o pagamento a maior, à época, foi que o banco necessitava dessa fatia de mercado para atuar de forma escalonada no Brasil, por meio do aproveitamento da cartela de clientes do banco brasileiro, agências e outros ativos necessários para a expansão do banco estrangeiro no país.

Conforme apontou Bulhões Pedreira15, ágio é custo incorrido pela empresa investidora para adquirir a empresa investida, que corresponde ao direito de participar em valores que não estão registrados na sua escrituração. Na medida em que a controlada ou a coligada realiza esse valor e o computa no resultado, a investidora recupera o capital por ela aplicado.

Luís Eduardo Schoueri16 ensina, por sua vez, que o ágio representa “em noção comum, algo que se paga por um bem, em montante superior ao que seria o parâmetro esperado”.

No direito brasileiro, a figura do ágio foi prevista no art. 20 do Decreto-lei n. 1.598/197717, que o definiu como a diferença positiva entre o custo de aquisição de investimento e o valor do patrimônio contábil da investida.

Atualmente, o ágio por rentabilidade futura em combinações de negócios é regulamentado, na seara contábil, pelo IFRS 3. Com base nessa norma, o CPC editou o Pronunciamento Técnico 15 (“CPC 15”), que foi aprovado pela Resolução do CFC n. 1.175, de 24 de julho de 2009, e pela Deliberação da CVM n. 580, de 31 de julho de 2009.

A Lei n. 12.973/2014, em linha com as novas regras contábeis, modificou as normas de dedução do ágio ou deságio ao estabelecer nova redação ao art. 20 do Decreto-lei n. 1.598/1977. De acordo com a legislação atual, o contribuinte que avaliar investimento pelo valor de patrimônio líquido deverá, por ocasião da aquisição da participação societária, desdobrar o custo de aquisição em:

i) valor de patrimônio líquido na época da aquisição;

ii) mais ou menos-valia, que corresponde à diferença entre o valor justo dos ativos líquidos da investida, na proporção da porcentagem da participação adquirida, e o valor do patrimônio líquido na época da aquisição do investimento;

iii) e ágio por rentabilidade futura (goodwill), que corresponde à diferença entre o custo de aquisição do investimento e o somatório dos valores do patrimônio líquido na época da aquisição (item I) e da mais ou menos-valia dos ativos líquidos da investida (item II).

Contabilizado o investimento, a despesa de amortização do ágio, por expressa determinação legal (Lei n. 9.532/1997, art. 7º, III18), poderá ser excluída do lucro líquido da investidora depois de realizado o evento de incorporação, fusão ou cisão.

O legislador previu que a dedução do ágio pressupõe evento de incorporação, fusão ou cisão por conta da necessidade de o contribuinte confrontar despesas (referentes ao custo incorrido para adquirir o investimento) com receitas do período (matching principle), a fim de que não haja quaisquer distorções.

Caso contrário, os valores apurados no resultado da investidora seriam fictícios, pois a investidora, que adquiriu o investimento com ágio, refletiria as despesas na sua contabilidade, reduzindo o lucro passível de distribuição, quando na verdade tais despesas deveriam ser neutralizadas pela receita decorrente das operações executadas pelo negócio adquirido – rentabilidade futura.

Para Luís Eduardo Schoueri19, enquanto não ocorre a realização do investimento ou a incorporação das empresas, o único reflexo decorrente da participação societária detida pela investidora é o resultado da equivalência patrimonial. No entanto, o resultado positivo da equivalência patrimonial é receita operacional não tributável, e, como tal, não resulta em qualquer efeito fiscal na pessoa jurídica investidora.

Para o autor20, “o ágio nada mais é que o pagamento antecipado de um lucro que se esperava vir a ser auferido no futuro [...] em outras palavras, estima-se que o investimento continue a render lucros por um determinado período, já que não é razoável estimar que se vá auferir lucros infinitamente”.

Uma vez que a receita que corresponde ao ágio não é tributada na investidora, seria um contrassenso que a legislação permitisse a dedutibilidade do ágio enquanto não ocorresse o evento crítico da incorporação, da fusão ou da cisão.

Há quem encontre outro fundamento para a dedução do ágio. Bianco21, por exemplo, entende que a dedução do ágio tem base na mesma regra aplicável a qualquer outro bem de capital adquirido pela pessoa jurídica, que não esteja sujeito à depreciação, amortização ou exaustão, como ocorre, por exemplo, com um terreno.

Independentemente da posição adotada, fato é que o art. 7º da Lei n. 9.532/1997 limitou a forma de reconhecimento da perda incorrida na aquisição de investimento com ágio, ao estabelecer que, no caso de liquidação do investimento por meio de fusão, cisão ou incorporação de controlada ou de coligada por seu controlador ou sócio, ou vice-versa, o ágio será excluído do lucro real da empresa resultante da junção à razão de, no mínimo, 20% ao ano (1/60 para cada mês).

À luz do princípio da renda líquida, os referidos dispositivos (art. 7º da Lei n. 9.532/1997 e art. 20 do Decreto-lei n. 1.598/1977) devem ser interpretados como mera tautologia do conceito geral pelo qual as despesas e os custos são dedutíveis da apuração do IRPJ e da CSL apenas se necessários e usuais à atividade da empresa.

Como a aquisição de investimento com ágio não é mera liberalidade da empresa, mas verdadeiro custo incorrido para expandir o seu negócio e reestruturar a sua atividade, fica evidente que o referido custo não pode ser considerado benefício fiscal.

No direito positivo brasileiro, a personalidade jurídica das pessoas jurídicas deve ser considerada de forma individual. A Lei das S/A (Lei n. 6.404/1976) trata as demonstrações consolidadas como uma espécie de complemento às demonstrações individuais, tão somente para fins de divulgação, sem qualquer efeito societário22.

No passado, houve tentativa de implementar o regime de tributação consolidada no Brasil, por meio do art. 2º do DL n. 1.598/197723, que estabelecia que duas ou mais sociedades com sede no país poderiam optar pela tributação em conjunto, desde que entre elas houvesse uma relação de comando. De acordo com a exposição de motivos do referido Decreto, o dispositivo admitia que “diversas sociedades integrantes de grupo se apresentassem, para efeito de tributação do imposto de renda, como um único contribuinte”. Ocorre que o referido dispositivo foi revogado pelo Decreto-lei n. 1.648/1978.

Por conta da separate entity doctrine, todas as empresas reconhecem no seu resultado os efeitos decorrentes de operações ocorridas entre entidades do mesmo grupo. Conforme ensinam Eliseu Martins e Sérgio de Iudícibus24, “as empresas sempre reconheceram lucro nas vendas de matérias-primas, de mercadorias ou produtos outros em transações de controladora para controlada, de controlada para controladora e entre controladas do mesmo grupo [...] mas, nos balanços individuais de cada controlada, todos os lucros (ou prejuízos) ficavam devidamente reconhecidos”.

As receitas e as despesas devem ser reconhecidas contabilmente nas transações intragrupo; da mesma forma que o custo incorrido e o ganho de capital auferido em transações com ativos devem ser registrados na contabilidade da alienante e da adquirente, ainda que elas sejam parte do mesmo grupo econômico.

Com base nesse raciocínio é que devem ser interpretados o art. 7º da Lei n. 9.532/1997 e o art. 20 do Decreto-lei n. 1.598/1977.

Disso resulta que a dedutibilidade do ágio não é benefício fiscal concedido pelo legislador ao contribuinte, mas verdadeiro direito do contribuinte de deduzir seus custos e suas despesas na apuração do lucro tributável.

Por isso, não prospera a tese da administração tributária25 no sentido de que o art. 7º da Lei n. 9.532/1997 exige que a confusão patrimonial se suceda entre o “real adquirente” – a empresa que originalmente desembolsou os recursos para a aquisição do investimento – e a sociedade adquirida.

De fato, o art. 7º da Lei n. 9.532/1997 não dispôs que a dedutibilidade do ágio somente poderia ocorrer caso a incorporação, fusão ou cisão se sucedesse entre a suposta “real investidora” – a empresa que originalmente desembolsou os recursos para a aquisição do investimento – e a empresa investida.

Além disso, a legislação não limitou o direito de dedução do ágio nas operações de compra e venda de quotas ou ações (ou seja, referida dedução também ocorre se a aquisição do investimento ocorrer por meio de integralização de capital com participações societárias, ao invés de pagamento em dinheiro).

Ou seja, mesmo que o grupo entenda relevante constituir uma holding no Brasil para aproveitar o ágio fiscal, por meio de um aporte das quotas ou ações da empresa operacional, tal reorganização resultará em custo fiscal, que deverá ser deduzido da base de cálculo do IRPJ e da CSL.

Os conselheiros do Carf, no julgamento dos Casos “Cacique” (Acórdão n. 1201-000.242, proferido na sessão de 10 de dezembro de 2016, pela 1ª Turma Ordinária da 2ª Câmara da 1ª Seção do Carf) e “Três Corações” (Acórdão n. 1201-001.267, proferido na sessão de 19 de janeiro de 2016, pela 1ª Turma Ordinária da 2ª Câmara da 1ª Seção do Carf) afirmaram a impropriedade da tese de que para a dedução do ágio é necessário haver um encontro de contas entre a “real investidora” e a empresa investida.

No mesmo sentido, há decisões do Tribunal Regional Federal da 2ª Região26 e do Superior Tribunal de Justiça27.

Ocorre que há decisões relevantes do Carf e do Poder Judiciário28 no sentido de que o referido dispositivo (art. 7º da Lei n. 9.532/1997) exige a confusão patrimonial entre a empresa operação e a “real adquirente”. Tal condição, criada pela jurisprudência, inviabiliza o aproveitamento de referida dedução fiscal por empresas estrangeiras, por conta das dificuldades operacionais para executar uma incorporação internacional.

Nesse cenário, torna-se relevante a seguinte questão: a referida condição viola o art. 24 (5) dos tratados tributários firmados pelo Brasil?

6. O regime jurídico do ágio e a regra do art. 24 (5) da Convenção Modelo da OCDE

Conforme pontuado anteriormente, a administração tributária tem posição firme no sentido de que a dedutibilidade do ágio pressupõe a incorporação entre a sociedade investida e aquela que efetivamente adquiriu o investimento com ágio. Tal posicionamento tem sido adotado em decisões relevantes do Carf e do Poder Judiciário.

Ocorre que nem todos os setores têm o privilégio de proceder a uma reestruturação societária em que a empresa que originalmente desembolsa os recursos financeiros para aquisição de um investimento incorpora a empresa investida, ou vice-versa.

A utilização de empresa dita intermediária é condição imprescindível, por exemplo, para que um grupo estrangeiro adquira um investimento no Brasil e o grupo empresarial, em sua totalidade, possa aproveitar a dedução do custo que obteve com esse investimento.

De fato, há razões econômicas para que o investidor estrangeiro constitua uma holding no Brasil, entre elas o fato de que, por meio dessa holding, o investidor pode obter financiamento junto a instituições financeiras em moeda nacional para viabilizar a materialização da combinação de negócios pretendida29, como ocorre nas estruturas alavancadas (leveraged buyout), nas quais os investidores estrangeiros buscam vincular o endividamento aos ativos operacionais adquiridos, que servem como garantia da própria operação de compra30.

Conforme pontua Guilherme Neves31, em trabalho de dissertação da FGV, o investidor poderia efetuar a captação diretamente em moeda estrangeira, mas nesse caso estaria sujeito a uma exposição cambial maior, sendo razoável que a moeda da dívida contraída seja a mesma da unidade de negócios geradora de caixa.

Além disso, para a realização de uma OPA, é necessário que haja intermediação por instituição financeira, que é obrigada a garantir a liquidação financeira de tal oferta e, eventualmente, o pagamento do preço de compra, nos termos do § 4º do art. 7º da Instrução Normativa CVM n. 361/2002.

Por essa razão, continua o autor32, é praxe no mercado que as instituições financeiras intermediárias não permitam que sociedades estrangeiras sejam utilizadas como veículo para viabilizar a OPA, com o objetivo de impedir maiores dificuldades na execução de garantias33.

Note, ainda, que o § 3º do art. 2º da Lei n. 6.404/197634 autoriza a constituição de holdings com o objetivo de aproveitar benefícios fiscais.

Guilherme Neves35 afirma que, por questões gerenciais e negociais, as sociedades brasileiras não necessitam constituir holdings para atender ao requisito legal da incorporação, pois podem adquirir o investimento diretamente e executarem a reorganização posteriormente.

O autor entende que os investidores estrangeiros são discriminados em comparação com os investidores brasileiros, por não poderem realizar a incorporação diretamente, “salvo se houver uma incorporação internacional, operação societária complexa e atípica, que, na prática, torna inviável o exercício da opção fiscal”36.

7. Nossa opinião sobre o tema

Entendemos que a interpretação da administração tributária no sentido de que os arts. 7º da Lei n. 9.532/1997 e 20 do DL n. 1.598/1977 exigem que a incorporação, fusão ou cisão deve ocorrer entre a real adquirente e o investimento adquirido com ágio não viola o art. 24 (5) da Convenção Modelo da OCDE, porque essa regra visa impedir a discriminação das empresas subsidiárias, residentes em determinado Estado contratante, e não dos titulares ou controladores do seu capital.

Guilherme Neves37 tem razão ao apontar que a interpretação de que a incorporação, fusão ou cisão deve ocorrer entre a real adquirente e o investimento adquirido com ágio pode dificultar a internalização do investimento estrangeiro no país, por conta de todos os argumentos citados no tópico anterior.

Enquanto as empresas nacionais, por meio dessa interpretação (a “real adquirente” deve estar em um dos polos da operação societária), podem deduzir o custo incorrido com a aquisição de investimento com ágio da apuração do lucro real – basta realizar a incorporação, a fusão ou a cisão diretamente, sem a intermediação de empresa veículo –, os investidores estrangeiros teriam mais dificuldade para exercer essa opção.

De fato, há óbices significativos, inclusive regulatórios, que impedem ou pelo menos dificultam uma incorporação, fusão ou cisão internacional.

Ocorre que, mesmo com as dificuldades mencionadas acima, entendemos que a interpretação da administração tributária no sentido de que incorporação deve ser realizada entre a empresa operacional e a “real investidora” não viola o art. 24 (5), porque a referida interpretação não discrimina as empresas brasileiras controladas ou detidas por sócios estrangeiros, mas sim o próprio investidor no exterior, único prejudicado, pois ele não pode considerar no preço de aquisição a parcela fiscal do ágio que, fosse ele residente ou nacional brasileiro, deduziria da apuração do lucro real.

O fato de haver questões regulatórias e econômicas que impedem o investidor estrangeiro de aproveitar o ágio fiscal diz respeito a ele mesmo, e não às sociedades brasileiras. De fato, é o investidor estrangeiro que recebe tratamento diferenciado (em relação ao investidor nacional).

Repita-se que a discriminação vedada pelo art. 24 (5) é aquela em que um Estado contratante concede tratamento distinto ou menos favorável a uma empresa cujo capital seja detido ou controlado, total ou parcialmente, direta ou indiretamente, por um ou mais residentes do outro Estado Contratante, e não ao seu sócio, localizado no exterior.

Soma-se a isso o fato de que tal interpretação (de que, para o aproveitamento do ágio, a incorporação deve ser realizada entre a sociedade operacional e a “real investidora”) não atinge somente as sociedades estrangeiras que constituem empresa no Brasil, mas as próprias sociedades brasileiras que constituem empresa veículo no país.

Ou seja, há decisões judiciais e administrativas que negam o direito de constituir empresa veículo no Brasil, independentemente do local de residência do sócio (Brasil ou exterior).

Por essas razões, não há como considerar que a referida interpretação da administração tributária, adotada por alguns julgados no Carf e no Judiciário, viola o art. 24 (5) da Convenção Modelo da OCDE. Tal interpretação viola, a nosso ver, o art. 7º da Lei n. 9.532/1997, o art. 20 do Decreto-lei n. 1.598/1977, o art. 43 do CTN e o inciso III do art. 153 da CF, mas não o art. 24 (5).

8. Conclusão

Entendemos que a interpretação da administração tributária no sentido de que incorporação deve ser realizada entre a empresa operacional e a “real investidora” não viola o art. 24 (5), pois a referida interpretação não discrimina as empresas brasileiras controladas ou detidas por sócios estrangeiros, mas sim o próprio investidor no exterior, único prejudicado, pois ele não pode considerar no preço de aquisição a parcela fiscal do ágio que, fosse ele residente ou nacional brasileiro, deduziria da apuração do lucro real.

O fato de haver questões regulatórias e econômicas que impedem o investidor estrangeiro de aproveitar o ágio fiscal diz respeito a ele mesmo, e não às sociedades brasileiras. De fato, é o investidor estrangeiro que recebe tratamento diferenciado (em relação ao investidor nacional).

A discriminação vedada pelo art. 24 (5) é aquela em que um Estado contratante concede tratamento distinto ou menos favorável a uma empresa cujo capital seja detido ou controlado, total ou parcialmente, direta ou indiretamente, por um ou mais residentes do outro Estado Contratante, e não ao seu sócio, localizado no exterior.

Soma-se a isso o fato de que tal interpretação (de que, para o aproveitamento do ágio, a incorporação deve ser realizada entre a sociedade operacional e a “real investidora”) não atinge somente as sociedades estrangeiras que constituem empresa no Brasil, mas as próprias sociedades brasileiras que constituem empresa veículo no país.

Ou seja, há decisões judiciais e administrativas que negam o direito de constituir empresa veículo no Brasil, independentemente do local de residência do sócio (Brasil ou exterior).

Por isso, não há violação ao art. 24 (5).

9. Bibliografia

BAMMENS, Niels. The principle of non-discrimination in international and European tax law. Amsterdam: IBFD, 2012.

BEZ-BATTI, Gabriel. A regra de não discriminação em função da residência dos titulares do capital nos acordos para evitar a bitributação. Dissertação (Mestrado – Programa de Pós-graduação em Direito – Direito Econômico, Financeiro e Tributário). Faculdade de Direito, Universidade de São Paulo, 2023.

BIANCO, João Francisco. In: PINTO, Alexandre Evaristo. Controvérsias jurídico-contábeis. 1. ed. São Paulo: Atlas, 2020.

BULHÕES PEDREIRA, José Luiz. Finanças e demonstrações financeiras da companhia. Rio de Janeiro: Forense, 1989.

ESTRADA, Roberto Duque; BEZ-BATTI, Gabriel. A relevância dos documentos da OCDE na interpretação dos tratados tributários assinados pelo Brasil. 30 anos da Constituição Federal de 1988: uma nova era na tributação? 2019. v. 1.

JONES, Avery; BAKER, Philip; DE BROE, Luc; ELLIS, Maarten; RAAD, Kees van; LE GALL, Jean Pierre; GOLDBERG, Sanford; BLESSING, Peter; LÜDICKE, Jurgen; MAISTO, Guglielmo; MIYATAKE, Toshio; INOUE, Koichi; TORRIONE, Henri; VANN, Richard; WARD, David; NIKOLAKAKIS, Angelo; WIMAN, Bertil. Art. 24(5) of the OECD Model in Relation to Intra-Group Transfers of Assets and Profits and Losses. World Tax Journal v. 3. Amsterdam, 2011.

MARTINS, Eliseu; IUDÍCIBUS, Sérgio de. Ágio interno é um mito?. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (org.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2013. v. 4.

NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021.

SANTOS, Chico; CLEMENTE, Isabel. Santander surpreende e leva o Banespa na privatização mais cara da história. Folha de S. Paulo, São Paulo, 21 de novembro de 2000, Mercado. Disponível em: https://www1.folha.uol.com.br/fsp/dinheiro/fi2111200002.htm. Acesso em: 14 set. 2022.

SANTOS, Ramon Tomazela. A cláusula de não discriminação nos acordos de bitributação. Revista Direito Tributário Internacional Atual v. 02. São Paulo: IBDT, 2017.

SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012.

1 Enterprises of a Contracting State, the capital of which is wholly or partly owned or controlled, directly or indirectly, by one or more residents of the other Contracting State, shall not be subjected in the first-mentioned State to any taxation or any requirement connected therewith which is other or more burdensome that the taxation and connected requirements to which other similar enterprises of the first-mentioned State are or may be subjected.

2 Since this paragraph reproduces paragraph 5 of Article 24 of the OECD Model Convention, the Committee considers that the following extracts from the Commentary on that paragraph of the OECD Model Convention are applicable.

3 São eles: África do Sul 2003, Alemanha 1975, Áustria 1975, Bélgica 1972, China 1991, Dinamarca 1974, Equador 1983, Eslováquia e República Tcheca 1986, Espanha 1974, Finlândia 1996, França 1971, Japão, 1967, Luxemburgo 1978, México 2003, Países Baixos 1990, Portugal 2000, Rússia 2004, Suécia 1975, Suíça 2018, Turquia 2010 e Venezuela 2005.

4 Enterprises of a Contracting State, the capital of which is wholly or partly owned or controlled, directly or indirectly, by one or more residents of the other Contracting State, shall not be subjected in the first-mentioned State to any taxation or any requirement connected therewith which is other or more burdensome than the taxation and connected requirements to which are subjected other similar enterprises the capital of which is wholly or partly owned or controlled, directly or indirectly, by residents of third countries.

5 BEZ-BATTI, Gabriel. A regra de não discriminação em função da residência dos titulares do capital nos acordos para evitar a bitributação. Dissertação (Mestrado – Programa de Pós-graduação em Direito – Direito Econômico, Financeiro e Tributário). Faculdade de Direito, Universidade de São Paulo, 2023.

6 Item 5 dos Comentários à Convenção Modelo da ONU ao art. 24 (5).

7 The various provisions of Article 24 prevent differences in tax treatment that are solely based on certain specific grounds (e.g. nationality, in the case of paragraph 1).

8 BAMMENS, Niels. The principle of non-discrimination in international and European tax law. Amsterdam: IBFD, 2012.

9 JONES, Avery; BAKER, Philip; DE BROE, Luc; ELLIS, Maarten; RAAD, Kees van; LE GALL, Jean Pierre; GOLDBERG, Sanford; BLESSING, Peter; LÜDICKE, Jurgen; MAISTO, Guglielmo; MIYATAKE, Toshio; INOUE, Koichi; TORRIONE, Henri; VANN, Richard; WARD, David; NIKOLAKAKIS, Angelo; WIMAN, Bertil. Art. 24(5) of the OECD Model in Relation to Intra-Group Transfers of Assets and Profits and Losses. World Tax Journal v. 3. Amsterdam, 2011, p. 224.

10 ESTRADA, Roberto Duque; BEZ-BATTI, Gabriel. A relevância dos documentos da OCDE na interpretação dos tratados tributários assinados pelo Brasil. 30 anos da Constituição Federal de 1988: uma nova era na tributação? 2019. v. 1, p. 831-844.

11 SANTOS, Ramon Tomazela. A cláusula de não discriminação nos acordos de bitributação. Revista Direito Tributário Internacional Atual v. 02. São Paulo: IBDT, 2017.

12 The paragraph is not concerned with rules based on a debtor-creditor relationship as long as the different treatment resulting from rules is not based on whether or not non-residents own or control, wholly or partly, directly or indirectly, the capital of the enterprise.

13 For example, if under a State’s domestic thin capitalisation rules, a residente enterprise is not allowed to deduct interest paid to a non-resident associated enterprise, that rule would not be in violation of paragraph 5 even where it would be applied to payments of interest made to a creditor that would own or control the capital of the enterprise, provided that the treatment would be the same if the interest had been paid to a non-resident associated enterprise that did not itself own or control any of the capital of the payer.

14 SANTOS, Chico; CLEMENTE, Isabel. Santander surpreende e leva o Banespa na privatização mais cara da história. Folha de S. Paulo, São Paulo, 21 de novembro de 2000, Mercado. Disponível em: https://www1.folha.uol.com.br/fsp/dinheiro/fi2111200002.htm. Acesso em: 08 jan. 2024.

15 BULHÕES PEDREIRA, José Luiz. Finanças e demonstrações financeiras da companhia. Rio de Janeiro: Forense, 1989, p. 704.

16 SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012, p. 13.

17 “Art. 20. O contribuinte que avaliar investimento em sociedade coligada ou controlada pelo valor de patrimônio líquido deverá, por ocasião da aquisição da participação, o custo de aquisição em: I – valor de patrimônio líquido na época da aquisição, determinado de acordo com o disposto no artigo 21; e II – ágio ou deságio na aquisição, que será a diferença entre o custo de aquisição do investimento e o valor de que trata o número I. § 1º O valor de patrimônio líquido e o ágio ou deságio serão registrados em subcontas distintas do custo de aquisição do investimento. § 2º O lançamento do ágio ou deságio deverá indicar, dentre os seguintes, seu fundamento econômico: a) valor de mercado de bens do ativo da coligada ou controlada superior ou inferior ao custo registrado na sua contabilidade; b) valor de rentabilidade da coligada ou controlada, com base em previsão dos resultados nos exercícios futuros; c) fundo de comércio, intangíveis e outras razões econômicas. § 3º O lançamento com os fundamentos de que tratam as letras a e b do § 2º deverá ser baseado em demonstração que o contribuinte arquivará como comprovante da escrituração.” (BRASIL. Decreto-lei n. 1.598, de 26 de dezembro de 1977. Altera a legislação do imposto sobre a renda. Disponível em: https://www.planalto.gov.br/ccivil_03/decreto-lei/del1598.htm. Acesso em: 08 jan. 2024)

18 “Art. 7º A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detenha participação societária adquirida com ágio ou deságio, apurado segundo o disposto no art. 20 do Decreto-lei n. 1.598, de 26 de dezembro de 1977: [...] III – poderá amortizar o valor do ágio cujo fundamento seja o de que trata a alínea ‘b’ do § 2º do art. 20 do Decreto-lei n. 1.598, de 1977, nos balanços correspondentes à apuração de lucro real, levantados posteriormente à incorporação, fusão ou cisão, à razão de um sessenta avos, no máximo, para cada mês do período de apuração.” (BRASIL. Lei n. 9.532, de 10 de dezembro de 1997. Altera a legislação tributária federal e dá outras providências. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9532.htm. Acesso em: 11 jan. 2023)

19 SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012.

20 SCHOUERI, Luís Eduardo. Ágio em reorganizações societárias (aspectos tributários). São Paulo: Dialética, 2012, p. 25.

21 BIANCO, João Francisco. In: PINTO, Alexandre Evaristo (org.). Controvérsias jurídico-contábeis. 1. ed. São Paulo: Atlas, 2020.

22 “Art. 249. A companhia aberta que tiver mais de 30% (trinta por cento) do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas nos termos do artigo 250. Parágrafo único. A Comissão de Valores Mobiliários poderá expedir normas sobre as sociedades cujas demonstrações devam ser abrangidas na consolidação, e: a) determinar a inclusão de sociedades que, embora não controladas, sejam financeira ou administrativamente dependentes da companhia; b) autorizar, em casos especiais, a exclusão de uma ou mais sociedades controladas.” (BRASIL. Lei n. 6.404, de 15 de dezembro de 1976. Dispõe sobre a Sociedade por Ações. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 11 jan. 2023)

23 “Art. 2º Duas ou mais sociedades com sede no País podem optar pela tributação em conjunto, desde que satisfaçam aos seguintes requisitos: I – sejam a sociedade de comando e uma ou mais afiliadas de grupo de sociedades constituído nos termos do Capítulo XXI da Lei n. 6.404, de 15 de dezembro de 1976; II – uma controle a outra, ou outras, e a controladora seja titular, direta ou indiretamente, de 80% ou mais do capital com direito a voto da sociedade ou sociedades controladas. § 1º Somente podem optar pela tributação em conjunto as sociedades cujos exercícios sociais terminem na mesma data, que estejam sujeitas à alíquota geral de 30% e que satisfaçam aos requisitos deste artigo no término do período-base da incidência do imposto anual e no início do exercício financeiro em que o imposto for devido. § 2º Não serão computadas, para efeito de determinar a porcentagem de que trata o item II, as ações com direito a voto em tesouraria, as quotas liberadas de sociedade por quotas de responsabilidade limitada, e, no caso de participação recíproca entre controladas, as ações com direito a voto ou quotas do capital de uma controlada possuídas pela outra.” (BRASIL. Decreto-lei n. 1.598, de 26 de dezembro de 1977)

24 MARTINS, Eliseu; IUDÍCIBUS, Sérgio de. Ágio interno é um mito?. In: MOSQUERA, Roberto Quiroga; LOPES, Alexsandro Broedel (org.). Controvérsias jurídico-contábeis (aproximações e distanciamentos). São Paulo: Dialética, 2013. v. 4, p. 88-103.

25 Ver, por exemplo, Acórdão n. 9101003.344, Rel. Cons. André Mendes de Moura, j. 17.01.2018.

26 Ap. Cív. n. 0142536-69.2017.4.02.5101, Rel. Des. Carmen Arruda, j. 08.11.2023.

27 REsp n. 2.026.473/SC, Rel. Min. Gurgel de Faria, j. 05.09.2023.

28 Processo n. 5043898-42.2019.4.02.5101.

29 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 47.

30 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 47.

31 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 47.

32 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 47.

33 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 46-47.

34 “Art. 2º Pode ser objeto da companhia qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes. [...] § 3º A companhia pode ter por objeto participar de outras sociedades; ainda que não prevista no estatuto, a participação é facultada como meio de realizar o objeto social, ou para beneficiar-se de incentivos fiscais.” (BRASIL. Lei n. 6.404, de 15 de dezembro de 1976)

35 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 50.

36 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 50.

37 NEVES, Guilherme. O ágio e a não discriminação do capital estrangeiro: utilização de holdings por não residentes como meio de permitir a sua dedução fiscal. Belo Horizonte: Dialética, 2021, p. 47.