Dedução de Despesas com Juros: o Viés do Débito, Regras de Subcapitalização e o Plano de Ação 4 do BEPS

Interest Deduction: the Debt Bias, Thin Capitalization Rules, and the BEPS Action Plan

Filipe Zimmermann Perazzo

Advogado. Bacharel em Direito pelo Centro Universitário de Brasília – UniCeub (2020). Mestre pela Universidade Católica de Brasília – UCB (2022). Autor do livro Tributação de dividendos e política fiscal e coautor do livro eletrônico (e-book) Tributação, justiça e processo. Membro da Comissão de Direito Tributário da OAB/DF. Membro do Grupo de Estudos “Benefícios fiscais e desenvolvimento no Distrito Federal”. E-mail: filipeperazzozimmer@gmail.com.

Maurício Dalri Timm do Valle

Bacharel (2006), Mestre (2010) e Doutor (2015) em Direito pela UFPR. Especialista em Direito Tributário pelo IBET. Coordenador do Programa de Pós-graduação Stricto Sensu (Mestrado) em Direito da Universidade Católica de Brasília – UCB. Conselheiro Titular do Conselho Administrativo de Recursos Fiscais – Carf. Foi Professor Substituto de Metodologia do Trabalho Científico em Direito da UFPR. Foi Professor de Direito Tributário e de Processo Tributário do UniCuritiba. Professor Coordenador dos Cursos de Especialização em Direito Tributário e Processo Tributário e de Especialização em Direito Aduaneiro do UniCuritiba. Foi Assessor de Ministro do Supremo Tribunal Federal. Autor de livros e artigos em Direito Aduaneiro e em Direito Tributário. Coordenador em conjunto com o Professor José Roberto Vieira da Coleção Direito Tributário UFPR, publicada pela Editora Almedina. E-mail: mauricio.valle@p.ucb.br.

Recebido em: 1º-12-2023 – Aprovado em: 22-12-2023

https://doi.org/10.46801/2595-7155.12.1.2023.2447

Resumo

Exploramos ao longo desse trabalho as normas nacionais e as recomendações da OCDE para a dedução de juros de empresas que comerciam em mais de um país. O artigo faz a identificação do problema do viés ao débito, fortemente orientado pelo sistema tributário que discrimina o modo de financiamento quanto a sua origem, se pelo débito ou pelo equity, redundando na mudança de comportamento dos sujeitos da norma discriminatória em favor do financiamento pelo débito. Nesta toada, utilizamos as recomendações da OCDE como paradigma, EBITDA-base, para o enfrentamento da erosão da base tributária em um contexto internacional. Por fim, identificamos uma concorrência normativa na legislação autóctone que estabelece dois critérios diversos para a dedução de juros, uma de natureza puramente antielisiva e a outra limita o benefício entre as empresas domésticas. Na primeira, a norma é objetiva, e, na segunda, a norma é subjetiva.

Palavras-chave: dedução de juros, regras de subcapitalização, viés ao débito, EBITDA.

Abstract

We explore throughout this paper the national rules and the OECD recommendations for interest deduction for companies that are trading in more than one country. The article identifies the problem of the debt bias, strongly oriented by the tax system that discriminates the financing according to its origin, whether by debt or equity, resulting in the change of behaviour of the subjects of the discriminatory rule in favour of debt financing. In this sense, we use the OECD recommendations as a paradigm, EBITDA-base, to face the erosion of the tax base in an international context. Finally, we identify a normative concurrence in the Brazilian legislation that establishes two different criteria for the deduction of interest, one of those, has a purely anti-avoidance nature and the other threshold the benefit for domestic firms, in the first, the norm is objective, and later, the norm is subjective.

Keywords: interest deduction, thin capitalization rules, debt bias, EBITDA.

Introdução

Face ao dinamismo de uma economia de mercado, a legislação tributária pode se apresentar defasada e complexa, possibilitando de tal modo que os contribuintes nacionais e alienígenas explorem suas lacunas com o fim de reduzir suas obrigações tributárias totais.

Por isso, na breve discussão aqui proposta, nos dedicaremos a identificar e tecer considerações sobre o viés ao débito fortemente orientado pela política fiscal, seja como meio mais barato de financiamento (debt bias) ou como forma de reduzir as obrigações tributárias totais. Desse modo, o viés ao débito está diretamente relacionado à política fiscal de dedução parcial de juros e tributação plena de lucros, juros, dividendos e outras formas de remuneração do capital.

Para tanto, traremos à baila a ampla literatura estrangeira acerca do problema e a conformidade legal acerca das regras de thin capitalization contemporânea sugerida pelo BEPS no plano de ação 4 no âmbito da OCDE, destinada a lidar com a evasão e o planejamento tributário entre entidades do mesmo grupo e multinacionais que possuem atividades em mais de um país.

No contexto ultramarino a gama de artifícios arbitrários para deduzir juros é mais bem explorada pelos contribuintes, quando a atividade econômica propriamente desenvolvida não acompanha os lucros e débitos transferidos dentro do grupo/multinacional.

A legislação tributária nacional pode favorecer o financiamento pelo débito entre as empresas domésticas ao estatuir tratamento disforme para os investimentos financiados com débito e aqueles investimentos financiados por meio da retenção de lucros ou emissão de ações. Contudo, o tratamento tributário diferenciado entre juros e do capital próprio (equity) toma contornos ainda mais severos quando vários países aplicam regras distintas para a dedução dos juros, especialmente, quando são agregados terceiros participantes e nas relações de controle corporativo. Os principais mecanismos de planejamento suscitadas pela literatura, que estão relacionadas à dedução de despesas com juros e lucros, são: onde as atividades empresariais se darão; os preços praticados dentro do grupo; o momento para tomar empréstimos, a forma de financiamento das atividades, entre outros.

Por isso adotaremos como método paradigma para lidar com o viés ao débito o plano de ação 4 da OCDE, mais especificamente o método EBITDA-base. O método EBITDA-base não é capaz de endereçar o problema do viés ao débito doméstico, pois para tanto, seria necessário a equiparação contábil das fontes de financiamento por meio do modelo CBIT ou ACE. O EBITDA se presta para a prevenção da erosão da base tributária entre países.

No caso específico da legislação tributária brasileira, observamos que a atual política de unificação/integração das alíquotas dos dividendos distribuídos aos acionistas previne, ou pelo menos ameniza uma série de distorções econômicas. Porquanto, as ponderações endereçadas pela literatura estrangeira e por organismos internacionais, em partes, não se compatibilizam integralmente quando o assunto é endividamento e distribuição de dividendos às Sociedades Anônimas brasileiras, uma vez que a partir de 1996 o legislador nacional passou a adotar uma espécie de Allowance for Corporate Equity na distribuição de juros sobre capital próprio e integração total para os dividendos distribuídos aos acionistas, sobretudo, ao exigir que ao final de cada exercício com resultado positivo, parte dos lucros sejam distribuídos aos acionistas1.

Cabe ressaltar também que em vistas das altas taxas de juros no Brasil, o endividamento por empréstimos e emissão de títulos de dívida tornam-se mecanismos relativamente mais onerosos para as empresas brasileiras, isso sem mencionar que o prêmio pelo risco incorrido pelo acionista que adquire novas ações deve ser substancialmente mais alto, a ponto de superar o retorno obtido pelos títulos livre de risco remunerado com juros (títulos públicos). No mercado mobiliário, o cálculo para a tomada de decisão em favor da aquisição de ações ou títulos de dívida é dado em virtude do prêmio pelo risco pago no comparativo entre títulos de baixo risco e ações.

Assim, a distribuição de juros sobre o capital próprio, com a possibilidade de dedução da base de cálculo do IRPJ (limitada à TJLP), acrescida à distribuição livre de Imposto de Renda para o acionista e às altas taxas de juros no Brasil, são elementos que amenizam a forte propensão das empresas se capitalizarem com a emissão de dívida. Fenômeno que se verifica entre os países desenvolvidos e agravado pela mobilidade internacional dos juros.

O artigo está divido em três partes, sendo a primeira parte destinada a endereçar e demonstrar a preferência do contribuinte de assumir dívidas por força da legislação tributária. De um modo geral, a teoria econômica sugere a equiparação plena das duas formas de financiamento para combater a indução à assunção de dívidas. Na segunda parte, abordaremos o plano de ação 4 do BEPS no âmbito da OCDE, bem como o EBITDA-base, enquanto método para lidar com a erosão das bases tributárias em um cenário de comércio internacional. Por fim, no último tópico, observamos que a legislação nacional trata a dedução de despesas com juros, para as companhias domésticas e estrangeiras, valendo-se do mesmo critério, ou, pelo menos, adotando o critério subjetivo como meio para interpretação da regra de subcapitalização.

1. Identificando o problema

A bibliografia internacional sobre o viés ao débito ou debt bias é opulenta e farta, com isso, a fim de contornar a assunção desmedida de débito por parte das companhias domésticas que operam em mercados internacionais, as legislações nacionais dos Estados tributantes passaram por uma série de adaptações, por vezes improvisadas, para lidar com o superendividamento e os riscos decorrentes dele.

A atração pelo débito, como veremos adiante, dialoga diretamente com a possibilidade de dedução das despesas com juros da base de cálculo do imposto corporativo (IRPJ), em simultaneidade com a tributação das formas típicas de remuneração do capital aos sócios e acionistas (dividendos e juros).

De Mooij e Devereux ao teorizarem sobre a implementação de um modelo híbrido no contexto europeu, alertaram sobre o risco decorrente da “indedutibilidade” dos dividendos da base de cálculo da pessoa jurídica, em vistas de que a tributação da remuneração do capital do acionista estimula o endividamento corporativo, ao aumentar os custos de capital para o financiamento com capital próprio externo. Segundo os autores, a dedução de despesas com juros opera como se fosse um incentivo a mais para empresas com atividades de rotina, isto é, sem projetos de longa duração e de alto risco ou que não tenham perspectivas de pagamentos de dividendos vultosos no curto prazo a se endividarem sem apresentar novos projetos. Enquanto isso, as companhias com projetos de risco e altamente voláteis são discriminadas no momento da obtenção de recursos para financiá-los, uma vez que a maior parte dos seus projetos é financiada com lucros acumulados ou com a integralização de capital por novos sócios ou acionistas2.

Ainda nessa toada, Auberbach argui que essas mesmas companhias são as que encontram maiores obstáculos para se endividarem, inclusive, por meio de empréstimos bancários, pois são empresas em ascensão, com pouco ou nenhum capital físico, lucros variáveis e de alto risco3. O problema se agrava à medida que o principal meio de financiamento de novos projetos está comprometido com uma tributação discriminatória, onerando o capital próprio e deduzindo parcialmente os juros pagos pela dívida.

Noutra esteira, a dedução de juros do imposto de renda redunda em outro efeito pouco desejado pelas administrações tributárias mundo afora, sobretudo, porque a dedução viabiliza múltiplos métodos de planejamento tributário explorados por multinacionais com atividade em diversos países. Em um contexto internacional, os juros deduzidos de filiais ou sucursais no estrangeiro, permite às multinacionais reduzirem suas obrigações tributárias totais por meio da elevação ou diminuição dos preços de transferência; os locais em que aplicam FDI (foreing direct investiment – investimento direto estrangeiro) ou em que declararão e recolherão o Imposto de Renda. Por isso o nome atribuído ao grupo de trabalho da OCDE “Base Erosion and Profit Shifiting”, uma vez que as bases ajustadas são dissolvidas entre os participantes do grupo ou das empresas que operam em mais de um país.

Abordaremos mais adiante as estratégias empregadas, todavia, cumpre aqui introduzirmos aquela mais recorrente. As controladas com atividades em países com alíquotas menores (low tax contries), recebem os lucros, em que declaram e recolhem o imposto de renda; enquanto isso, nos países com alíquotas maiores de imposto de renda (high tax contries) são transferidos os títulos de dívida, em que estão as tomadoras da dívida. Assim, o imposto de renda pode ser reduzido significativamente nos países com alíquotas maiores por meio da dedução dos juros e os lucros das atividades do grupo ou multinacional são declarados e recolhidos em países com alíquotas do imposto de renda significativamente menores4.

Por vezes, as companhias assumem débitos acima da disponibilidade patrimonial indicando um descompasso entre a atividade econômica efetivamente desenvolvida naquela paragem com a assunção de dívida, fenômeno esse que se convencionou chamar no Direito Tributário Brasileiro e no Direito Empresarial de subcapitalização.

Assim, com o propósito de mitigar o planejamento tributário decorrente da dedução de juros no imposto de renda, sem causar choques abruptos na economia, dois grupos principais de modelos de política fiscal se destacam.

No primeiro grupo estão os modelos voltados, sobretudo, ao enfrentamento ao planejamento tributário internacional e à erosão das bases tributárias; enquanto o segundo grupo visa ao aprimoramento fiscal das opções de financiamento empresarial, doméstico e internacional, ao combater o viés ao débito propriamente dito (debt bias). No primeiro grupo de propostas destacamos as regras de thin capitalization e a limitação da dedução de juros como o EBITDA-base, enquanto no segundo grupo, sublinhamos o modelo conhecido como Allowance for corporate equity ou simplesmente ACE e o Comprehensive Business Income tax (CBIT) como mecanismos de enfrentamento ao viés do débito doméstico5.

Em suma, as regras de thin capitalization ou regras de subcapitalização estão no meio-termo entre o modelo ACE e CBIT, uma vez que as regras de thin capitalization limitam as deduções de juros praticados por partes de um mesmo grupo econômico e multinacionais.

As regras de thin capitalization objetivam suprimir o excesso de deduções arbitrárias de empresas com níveis de débito superiores ao patrimônio, geralmente definido pela proporção débito/equity. As thin capitalization rules são normas voltadas ao enfrentamento do planejamento tributário internacional.

Em um nível mais extremado, cujo objetivo é suprimir qualquer pretensão de tratamento discriminatório entre as fontes de financiamento, estão os modelos ACE e CBIT.

A CBIT (Comprehensive Business Income Tax), por sua vez, desautoriza toda e qualquer dedução de juros da base de cálculo do imposto de renda. A CBIT regula o mercado interno, mas que tem desdobramentos para as companhias que operam internacionalmente também, não se tratando, porquanto, de norma explicitamente endereçada ao planejamento tributário internacional, mas como norma que equipara as duas formas de financiamento, débito e capital próprio (equity). Todavia, a equiparação do débito e do capital próprio, no modelo proposto, onera a aquisição de capital de terceiros e o custo de capital para investimentos.

No modelo original apresentado em 1992 pelo relatório do Tesouro estadunidense, todas as deduções de juros foram eliminadas6, nela se propunha um imposto totalmente baseado na fonte, tributando todo o retorno do capital, independentemente do modo de financiamento e do local do recebimento. O relatório intentava elidir a separação entre personalidades, pessoa física e jurídica, para fazer valer a plena integração das personalidades7.

Apesar da política proposta pelo CBIT avolumar a arrecadação, os efeitos econômicos esperados são desastrosos, conforme acentua Sørensen. A eliminação completa da dedução de juros pode ampliar a evasão de capital, além de problemas de transição de modelo, cujo resultado é o endividamento compulsório de várias companhias que montaram seus planos de financiamento e estrutura de capital contando com a certeza da dedução dos juros em investimentos feitos no passado8.

De Mooij e Devereux reiteram a predição quase unânime na literatura especializada, sobre a qual as medidas do CBIT aumentariam o custo do capital sobre os investimentos financiados com débito, assim, poucos projetos corporativos financiados com débito seriam lucrativos nas margens. Logo, é de se esperar uma redução no total de investimentos. Contudo, as projeções podem se apresentar ambíguas, uma vez que os investimentos com equity seriam menos onerados do ponto de vista tributário, esses investimentos possivelmente seriam expandidos, mas o custo dos investimentos com baixa rentabilidade sofreria com as pressões tributárias, reduzindo o investimento total para financiamentos com capital próprio e débito9.

Segundo Klemm, o ACE pode ser definido por meio do produto do estoque de capital próprio e da taxa de juros ficta preestabelecida, via de regra, é a taxa de juros livre de risco, ou seja, título do Estado. Considerando que as taxas de retorno normais são baseadas nos títulos livre de risco do governo, questões relacionadas aos riscos generalizados, ciclos econômicos e inflação são todos incorporados ao modelo ACE10.

O modelo ACE se destaca dos demais porque: (i) é neutro quanto às escolhas de financiamento corporativo; (ii) é neutro quanto aos investimentos (todos os projetos corporativos independem da estrutura tributária vigente); (iii) a depreciação monetária é incorporada ao ACE por meio das variações da taxa de retorno normal, alterada pelo órgão competente, dispensando novas indexações para a inflação11.

Ocorre que o efeito imediato da nova política tributária, implica uma diminuição significativa da arrecadação do imposto de renda pessoa jurídica, conforme asseveram de Mooij e Deveraux, podendo chegar a 44% do imposto de renda Pessoa Jurídica. A perda arrecadatória depende do perfil das companhias que o país hospeda e se o ACE adotado permite a dedução de todos ou apenas uma parcela dos investimentos listados nos livros contábeis. Uma alternativa para lidar com a perda de arrecadação seria a elevação das alíquotas do IRPJ, contudo, para compensar e alcançar o montante ante seria necessário um aumento, em média, de 13 pontos percentuais do imposto de renda pessoa jurídica, conforme Mooij e Deveraux12.

Em artigo mais recente, de Mooij afirma que nos países que aderiram ao modelo ACE, a perda na arrecadação foi de 15% em relação ao que se arrecadava antes da reforma tributária (ainda que o ACE tenha sofrido alterações drásticas a fim de suprir parte da arrecadação, inclusive, compensando a perda com a elevação das alíquotas do IRPJ, movimento esse que é desaconselhado pelos formuladores do modelo13.

Tendo isso em vistas, nenhum dos dois modelos mais extremados captou a atenção dos legisladores e formuladores de políticas tributárias, salvo em alguns poucos países no continente europeu, logo, a dedução das despesas com juros mantém-se como regra geral a regra geral. No Brasil, a Lei n. 9.249/1995 criou uma espécie de ACE para quando o produto positivo dos juros é distribuído aos acionistas e deduzido da base de cálculo do lucro real, restringido pela taxa TJLP (taxa de juros de longo prazo), que foi alterada recentemente pela Medida Provisória n. 14.789/2023, que limitou a dedução ao incluir o § 8º para as contas de patrimônio líquido permitidas.

Considerando, pois, que as medidas extremadas para lidar com a discriminação legal da dedução de juros, a saber, ACE e CBIT não transpõe o ambiente teórico e, salvos algumas exceções, poucos países adotam a equiparação plena das fontes de financiamento, resta então saber como e quais os meios para enfrentar a assunção de débitos (enquanto mecanismo de planejamento), principalmente quando grupos e multinacionais possuem cadeias de produção em mais de um país.

1.1. O viés ao débito

O viés rumo ao débito atinge decisões não só de como os projetos são financiados, mas também a localização das plantas e do maquinário, setor de atuação, momento e local da declaração do imposto e qual a estrutura de capital será a mais adequada a depender do local e do sistema tributário da paragem14.

Cumpre fazermos aqui um apanhado do que se entende por débito, capital próprio (equity), custo de capital e como esses termos se correlacionam com o assunto estudado, assim como os eventos relativos ao fenômeno objeto deste tópico.

De forma sucinta, o custo do capital é o valor pelo qual o investidor aceita pagar ou o valor esperado de retorno pelo investimento. O custo do capital nada mais é do que a taxa livre de riscos (geralmente, mensurados pela poupança ou pelos títulos do governo) mais o prêmio pelo risco assumido (o quanto a mais o acionista precisa para compensar o tamanho do risco assumido)15. Em outra definição sugerida por Martins, o custo do capital próprio é:

“[...] aquele percentual de retorno abaixo do qual os sócios não estariam interessados em entrar no negócio. Ele abrange não só a figura do juro que se obteria com a aplicação de menor risco no mercado [...] com o adicional decorrente do acréscimo de risco proporcionado pelo negócio.”16

Sabemos que em companhias de capital aberto, para levar a cabo projetos novos e dispendiosos, aquelas podem se valem de dois métodos para levantar os fundos necessários, quais sejam: emissão de novas ações e assunção de dívidas (seja junto às instituições financeiras ou emitindo títulos de dívida como debêntures). Ambas as opções são meios de financiamento por capital de terceiros, contudo, no primeiro caso, o método de financiamento é referenciado como capital próprio (equity financing – também compreende a retenção de lucros etc.), quanto ao segundo método, fala-se em financiamento por débito (debt financing).

Em ambas as ocasiões, o custo do capital é obtido à medida que as taxas de retorno aumentam ou diminuem. Não obstante, temos que os impostos, capazes de reduzir o retorno do investimento, tendem a ser tratados como um dos elementos que encarece o capital, em outras palavras, aumenta o custo do capital17.

No que diz respeito ao financiamento com capital próprio (equity) por meio da emissão de novas ações, parte do valor de mercado das ações existentes é diluída, assim como a proporção da participação dos acionistas (pelo fenômeno da pulverização acionária), razão pela qual novos acionistas compartilham as quotas de participação dos acionistas antigos que é proporcionalmente reduzida. Afeto a isso, Myers e Majluf, os proponentes da teoria Peacking order, constataram que gestores e empresas se orientam por uma sequência preferencial de métodos de financiamento18. Assim, a aparição esporádica de oportunidades de investimento instiga a manutenção de parte dos recursos em caixa com o intuito reinvestir lucros. Na falta de lucros suficientes para ingressar em novos projetos com recursos próprios, segue para a próxima opção de financiamento, o débito de baixo risco19.

Por esse motivo o nome peacking order, os métodos de financiamento são selecionados com base em uma ordem de preferências ou numa espécie de hierarquia das fontes, partindo das opções mais desejadas para as menos desejadas, a saber: (i) retenção de lucros; (ii) débito de baixo risco; (iii) títulos com riscos; (iv) emissão de novas ações20.

Contraposto ao modelo peacking order, argumentam Brito e Silva, o modelo trade-off incorpora parte dos custos entre a dívida e equity para formar a estrutura de capital próxima ao ideal para cada tipo empresarial, tomando em nota suas próprias estratégias (por exemplo: parte com lucros retidos e outra com débito ou ações). No modelo trade-off todas as imperfeições de mercado, como custos de agência, assimetrias de informação, sinalização, perigo moral, são incorporados para formar a estrutura de capital ideal para cada empresa com metas específicas de caixa. Por exemplo, o maior custo de emissão de dívidas diz respeito aos custos de falência (seguida por uma diminuição dos lucros e aumento da volatilidade dos lucros), já o benefício alcançado pela dívida é a possibilidade de dedução dos impostos incidentes contra a pessoa jurídica, assim cada empresa aquilata as vantagens e desvantagens específicas da decisão21.

Provavelmente, os primeiros trabalhos acadêmicos publicados apontando para uma potencial distorção do sistema tributário em direção ao uso do débito tenha sido o texto paradigmático de Miller e Modigliani (ainda que o objetivo primário do texto não fosse alertar para o favorecimento tributário ao utilizar o débito)22.

No final da década de cinquenta do século passado, os autores identificaram uma vantagem relativa das corporações que assumiam dívidas com terceiros em relação ao capital próprio (retenção de lucros ou emissão de ações), com vistas, conquanto, à redução do encargo tributário total23. Considerando que as companhias podem deduzir os juros, uma fração considerável do ônus da captação de recursos é abatida, o que torna a dedução dos juros um fator determinante para a opção por algum dos métodos de financiamento disponíveis em detrimento do outro24.

Tomemos o exemplo fornecido por Mirrlees, suponhamos que uma empresa faz um investimento de R$ 1.000 reais no ano I, a fim de adquirir um ativo que gera uma renda garantida de R$ 30 reais no ano II. Desconsiderando inflação, depreciação, imposto de renda e que a taxa de retorno livre de risco é de 3% ao ano, o ativo poderá ser vendido no ano II por R$ 1.030. Se essa firma tomar emprestado os R$ 1.000 reais com juros de 3% para financiar esse mesmo projeto, o retorno de 3% serve apenas para cobrir o pagamento de juros dos R$ 30 reais do ano II, a venda do ativo apenas cobrirá o montante que foi tomado de empréstimo25.

Nesse cenário, os acionistas não receberão nada de retorno no ano I nem no ano II, o que torna os acionistas indiferentes em relação a este investimento, pois o projeto de investimento apenas gera a taxa de retorno requerida que é de 3% (investimento marginal, em que o retorno cobre o investimento inicial). Caso, por outro lado, a empresa gere renda com o investimento no ano II acima da taxa de retorno requerida, então estamos falando de uma situação na qual os acionistas estarão em uma condição melhor ao final do período (excesso da taxa de retorno ou retorno anormal). Quando os impostos são introduzidos na equação, os R$ 30 reais de valor adquirido no ativo (desconsiderando a depreciação) são tributados e o pagamento de juros de 3% torna-se dedutível da base de cálculo, o investimento com débito aumentará a receita ao tributar o retorno anormal.

A situação se inverte caso o investimento seja financiado com capital próprio, tanto para os lucros retidos (internal equity) quanto para com a emissão de novos títulos (external equity). Sem os impostos, o acionista será indiferente quanto ao investimento, mas na presença dos impostos sobre o capital próprio os R$ 30 reais serão tributados ao final do ano II.

Considerando que a empresa contribui com 25% de imposto de renda, ela terá que pagar R$ 7,50 reais em impostos, deixando ao acionista (depois do imposto) um retorno de apenas 2,25% (abaixo dos 3% de retorno requerido). Se o investidor puder investir em um ativo livre de risco com um retorno de 3%, o acionista estará em uma situação melhor do que se investir no projeto da empresa hipotética. Neste exemplo, o acionista só será indiferente ao investimento corporativo, caso a empresa gere uma renda garantida de R$ 40 reais antes do imposto, permitindo um retorno após o tributo de R$ 30 reais de 3%. O imposto corporativo, portanto, aumenta o custo do capital para os investimentos financiados com equity que, sem impostos e dedução de juros era de 3%, passa para 4% na presença de impostos26.

Fática, Hemmelgarn e Nicodème arguem que como o juro é deduzido da base de cálculo do imposto de renda, o débito funciona tal qual um subsídio para o contribuinte endividado. Importa dizer que o débito vale como um subsídio ao financiamento, uma vez que o financiado com débito carrega uma alíquota tributária marginal negativa, ou seja, um investimento que não seria lucrativo sem o imposto, torna-se lucrativo com o “subsídio”. De tal modo que as empresas alavancadas e não alavancadas, quando expostas à dedutibilidade dos juros, passam a ter o mesmo valor de mercado27.

Por outro lado, seja na hipótese de hierarquia das fontes de financiamento seja em uma estrutura de capital ideal para cada companhia, a fonte primária de financiamento, o lucro, sofre com pressão tributária maior do que o débito.

Os trabalhos a respeito dos riscos incorridos com as empresas hiperendividadas/superendividadas são abundantes, dentre os quais podemos citar os riscos de falência e vulnerabilidade durante variações nos ciclos econômicos28.

Uma resposta alternativa para o uso do débito, para além das vantagens tributárias, concerne às relações conturbadas entre acionistas e gestores, conhecidos como problemas de agência. Nesta proposta, os acionistas optam pelo caminho do endividamento com o intuito de pressionar gestores a distribuir os fluxos de caixa livre e assim maximizar o valor acionário, assim como transferir parte dos riscos dos projetos para os credores externos (instituições bancárias e emprestadores)29.

A fim de atestar a vinculação entre imposto de renda e dedução de juros, Graham, citado por Fama e French, demonstra que empresas com alíquotas elevadas no IRPJ estão mais sujeitas ao uso do débito como mecanismo eficiente para reduzir o encargo tributário30.

Apesar da dificuldade natural de mensurar o impacto dos impostos sobre as preferências de uso de débito, de Mooij apresenta um parâmetro (dentro das limitações metodológicas inerentes). O autor sugere que para cada um por cento de aumento nas alíquotas do imposto de renda pessoa jurídica, a razão débito-ativos (debt-asset) aumenta para algo entre 0.17 e 0.28, indicando que a assunção de dívida é sensível aos impostos31. Em outros termos, alíquota elevada amalgamada à possibilidade de dedução de juros redunda em fortes incentivos para o uso de débito.

Segundo Rajan e Zingales, o incentivo fiscal à assunção de débitos é apenas um dos fatores que dá ensejo à alavancagem. No artigo, os autores também consideram diferenças nas legislações societárias e de falências. Ao mirar a legislação tributária, conquanto, os autores notaram que em países com vantagens fiscais para o uso do débito, como Japão e Itália, as companhias ali sediadas respondiam aos incentivos de forma acentuada, razão pela qual também eram os países com as empresas mais alavancadas, com algo entre 43% e 62% dos lucros líquidos comprometidos com o pagamento de dívidas. Enquanto isso, Alemanha e Reino Unido tinham as legislações mais desvantajosas do ponto de vista tributário para o uso do débito, mas vantajosas para a distribuição de dividendos que, por conseguinte, coincide com níveis menores de lucros comprometidos com dívidas, entre 25% e 23%, respectivamente32.

Conclui o artigo que os impostos têm uma significância forte sobre as opções de estrutura de capital das empresas entre os países do G-7, inclusive no que tange às suas operações internacionais, como veremos adiante (essa não é única hipótese trazida pelo trabalho, pois outras peculiaridades da legislação colaboram para a alavancagem)33.

Expandindo o problema para empresas com atividades além-mar, Hines observa que multinacionais com plantas e equipamentos em mais de um país são sensíveis à legislação tributária do país anfitrião, e consideram as alíquotas do imposto de renda do local para decidir pela alocação de capital na região34. Concluiu, pois que, nas jurisdições fiscais em que o IRPJ era mais baixo, essas concentravam multinacionais com PPEs (propriedade, plantas e equipamentos)35.

Hines observou que nas operações dentro do mesmo grupo controlador, os preços das transações internas, chamadas de preços de transferência, são ajustados de acordo com a paragem da empresa a qual se destina. O cenário típico de ocorrência de ajustes dos preços de transferência se dá em face de empresas sediadas em países com alíquotas elevadas de imposto de renda, nesses casos, os preços carregados são substancialmente reduzidos, enquanto isso, os bens transferidos para países com alíquotas menores são carregados com preços consideravelmente mais altos. Nos primeiros, os métodos de financiamento são orientados pelo débito e no segundo com base no capital próprio36.

Corroborando com isso, Huizinga, Leaven e Nicodème, ao estudar dados de 32 países europeus num período de nove anos, constataram que as multinacionais com operações em mais de um país tinham níveis maiores de alavancagem onde as alíquotas eram mais elevadas e uma redução do nível de alavancagem naquelas localidades com alíquotas mais baixas, sugerindo tratar-se de uma transferência de dívida intragrupo37.

Em estudo mais recente, cujo objeto de análise é a repatriação de lucros percebidos no estrangeiro, Desai, Hines e Foley reportam que o imposto de renda, pessoa física e da pessoa jurídica, são fatores que alteram as decisões corporativas para a instalação de ativos e para a repatriação dos lucros38.

Para Fática, Hemmelgarn e Nicodème, para lidar com a complexidade do uso do débito e as múltiplas opções de financiamento, os sistemas tributários precisam interagir com métodos cada vez mais sofisticados de identificação de variáveis, como: controles de pagamentos, maturidade das empresas, liquidez, acesso ao crédito, razão entre débito e patrimônio, proporção entre patrimônio tangível e intangível, entre outras39.

Logo, a literatura econômica especializada aponta para uma relação íntima entre imposto de renda e suas alíquotas médias com os juros e o tratamento dado a estes, assunto que será explorado no próximo tópico.

1.2. Transferindo os lucros e as dívidas

O problema da distorção econômica favorecida pela política fiscal torna-se ainda mais nítida quando inserido em um contexto de comércio e de tributação internacional, quando, por sua vez, parte das receitas são corroídas por meio de planejamento tributário, em que países com alíquotas baixas do imposto de renda facilitam o ingresso de entidades e grupos econômicos interessados em reduzir suas obrigações tributárias, ao propiciar incentivos para o ingresso destes ao aportar capital ali.

A legislação autóctone, conforme asseverado acima, conta com algumas peculiaridades que a afasta das tendências apresentadas pela literatura estrangeira: (a) integração plena das personalidades no imposto de renda sobre os lucros/dividendos distribuídos ao não incidir o IRPF ao acionista beneficiário de dividendos; (b) a instituição de uma espécie de ACE (Allowance Corporate for Equity) para os juros distribuídos aos acionistas na forma de Juros sobre Capital Próprio (JSCP); (c) distribuição obrigatória de dividendos e, na ausência de uma política de dividendos, os 25% de dividendos obrigatórios; (d) altas taxas de juros que desestimula a assunção de dívidas com terceiros40. Contudo, à medida que se avizinha a reforma tributária (ao que tudo indica, intenta abolir a integração plena dos dividendos e o JSCP) é de todo relevante apresentar o problema do viés ao débito, há muito discutido no estrangeiro.

Os impactos da estratégia de transferência de lucros e débitos são apreendidos quando observamos, por exemplo, a proporção de FDI (Foreing Direct Investiment – Investimento estrangeiro direto) por países considerados “paraísos fiscais” como Bermudas, Barbados e Ilhas Virgens Britânicas. Juntos, esses três países receberam mais investimento estrangeiro direto (5,11% do total FDI global combinado) do que Alemanha (4,77%) e Japão (3,76%). Os primeiros também fizeram mais investimentos combinados (5,11%) do que a Alemanha (4,28%). Em 2010 a Ilhas Virgens Britânicas era o segundo país que mais investia na China (14%), atrás apenas de Hong Kong (41%)41.

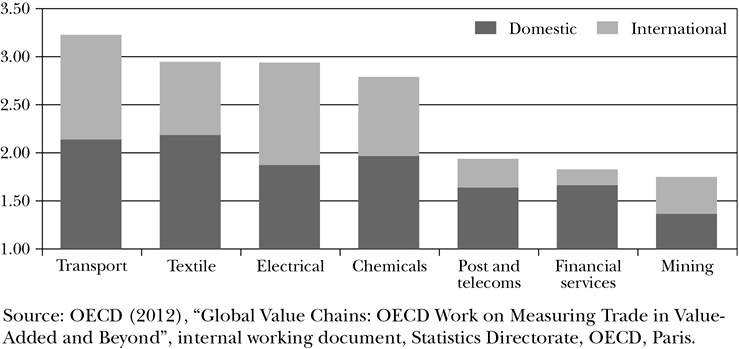

Segundo o relatório da OCDE de 2013, as chamadas Global Value Chains (GVC), caracterizadas pela fragmentação da produção entre fronteiras, tornou-se uma figura dominante nos dias de hoje, essa tendência é mais proeminente a depender da indústria, conforme visto na figura a seguir42:

Figura 1 – Index of the relative length of Global Value Chains, world average, selexted industries, 2008

A procura por novos mercados mais baratos, tanto do ponto de vista tributário quanto para fins de financiamento, coincide com o movimento pós década de 1980, na qual a alíquota média do imposto de renda pessoa jurídica caiu consideravelmente nos Estados Unidos e na União Europeia, mas, por conseguinte, cessaram as possibilidades de dedução de equipamentos industriais como plantas, máquinas e prédios, como bem apontam Devereux, Griffith e Klemm43.

Como observamos no tópico acima, na identificação do problema, nos deparamos com um fenômeno e dois consequentes. O fenômeno da dedução de juros da base de cálculo do imposto de renda pessoa jurídica, os consequentes do problema são: (i) transferência de lucros; e (ii) transferência de débito.

Enfim, com o intento de exemplificar a dinâmica do fenômeno e seus consequentes, tomamos o exemplo apresentado no programa BEPS (Base Erosion and Profit Shifting) de 2016. No cenário hipotético não existem restrições à dedução de juros, restrições relacionadas aos preços de transferência ou quaisquer regras de subcapitalização (thin capitalization rules)44.

Suponhamos que um grupo estruturado de forma simples com apenas duas empresas, “A” e “B” opera em países diferentes. A empresa “A” está sediada em país com uma alíquota de IRPJ de 35%, que isenta dividendos de fontes estrangeiras. A empresa “B” reside em país com alíquota de IRPJ de 15%. A empresa “B” recebe um empréstimo de R$ 100,00 de um banco não vinculado ao grupo a uma taxa de juros de 10%. A empresa “B” usa o saldo do empréstimo no próprio negócio, gerando um lucro operacional adicional de R$ 15,00 reais a título de equity.

Depois de deduzir os R$ 10,00 dos custos (100x10%), “B” tem um lucro (antes do imposto) de R$ 5,00 e um lucro (depois do imposto) de R$ 4,25 reais. A empresa “A” pode, alternativamente, tomar emprestados os R$ 100,00 com o mesmo banco não vinculado e obter a mesma porção à conta de equity do que “B”. Nesse cenário, “B” não terá nenhuma despesa com juros e o lucro operacional adicional de R$ 15,00 estará sujeito ao imposto de renda. Assim, “B” obterá lucro (antes do imposto) de R$ 15,00 e um lucro (depois do imposto) de 12,75. Assumindo que “A” possa deduzir as despesas com juros contra outras rendas, “A” terá como custo (antes do imposto) de R$ 10,00 e custo (depois do imposto) de R$ 6,50. Se consideradas as duas empresas do grupo juntas, “A” e “B” têm um lucro total (antes do imposto) de R$ 5,00 e um lucro total (depois do imposto) de R$ 6,25. Como resultado, se consideradas juntas, “A” e “B”, elas terão um lucro antes do imposto de R$ 5,00 e depois do imposto de R$ 6,25. O grupo estará sujeito a uma alíquota tributária negativa, pois o lucro depois do imposto excede o lucro antes do imposto45.

Em um contexto envolvendo investimentos, adotando o mesmo caso hipotético, se “A” residir em um país com alíquota de 15% e “B” for residente em um país com alíquota de 35%. Se “B” contrair um empréstimo de R$ 100,00 com uma taxa de juros de 10%, e, utilizando esses fundos, consegue gerar lucro adicional de R$ 15,00, então ao deduzir os custos do empréstimo (R$ 10,00), “B” teria um lucro (antes do imposto) de R$ 5,00 e depois do imposto de R$ 3,25. Se “A” pudesse substituir R$ 50,00 do capital próprio existente em “B” por um empréstimo do mesmo montante, também a uma taxa de juros de 10% (a mesma praticada por um banco não vinculado), então “B” teria lucro nulo, antes e depois do imposto. “A” obteria renda a partir dos juros do empréstimo para “B”, resultando em um lucro antes do imposto de R$ 5,00 e depois do imposto de R$ 4,25. O grupo teria a sua alíquota efetiva total reduzida de 35% para 15% por meio do método de transferência de lucros46.

A literatura sobre o fenômeno é ampla e consistente com a hipótese de minimização das obrigações tributárias totais do grupo econômico ou empresa com atividades internacionais. Evidentemente que o assentamento de subsidiárias no estrangeiro ou a aquisição de controle de empresas alienígenas nem sempre ocorre com o intuito de mitigar os tributos. Além desse, o grupo pode estar em busca de alternativas mais baratas de financiamento ou redução de custos dos fatores de produção, razão pela qual a intenção de minimizar as obrigações tributárias totais deve ser comprovada para desautorizar a dedução de juros em regras de subcapitalização.

Em suma, os débitos são transferidos para onde está a empresa com o maior encargo tributário e o lucro para as empresas do grupo com obrigações tributárias menores, assim o retorno, depois do imposto, considerando a posição global do grupo, é maior depois do imposto de renda (onde quer que se dê a incidência).

2. Regras de subcapitalização (thin capitalization rules) no Plano de Ação 4 da OCDE

A subcapitalização no Direito brasileiro caracteriza-se pela insignificância do patrimônio frente ao débito, na literatura estrangeira é conhecido como thin capitalization. As normas tributárias que fitam a limitação da dedução dos juros, em última instância, arrefecem o impulso de endividamento de empresas já endividadas ou das empresas que não têm atividades econômicas compatíveis com a razão débito/patrimônio.

No sistema clássico de regras de thin capitalization ou subcapitalização, o limite maior para a dedução de juros do imposto de renda segue o parâmetro débito/patrimônio, mas, como veremos adiante, com as sugestões do BEPS, o parâmetro clássico se apresenta insuficiente para lidar com todas as complexidades envolvendo a dedução em atividades internacionais.

A doutrina nacional cinge a subcapitalização em duas, material e formal. Segundo Codorniz Pereira, na primeira, a sociedade empresarial não tem os meios necessários para conduzir seus projetos com capital próprio, por isso, adentra em uma espiral de endividamento. Na segunda, a sociedade empresarial tem os meios e os recursos necessários para a consecução dos seus projetos com capital próprio, mas por escolha dos sócios administradores, toma o caminho do débito, momento cujo capital social e o patrimônio líquido tornam-se irrisórios frente ao débito47.

Em outra classificação sugerida por Minsky, citado por Kindleberger e Aliber, o autor faz a taxinomia da qualidade do endividamento em três grupos com base nos fluxos de caixa dos devedores. O autor distinguia as empresas (famílias e Estados) em relação às finanças escolhidas, a saber: (a) de “tipo hegde”, ou seja, quando o dinheiro das atividades operacionais é mais do que suficiente para pagar as dívidas programadas; (b) as “finanças especulativas”, quando as atividades operacionais da empresa permitem que ela pague apenas os juros das suas dívidas, mas ainda se socorre de empréstimos para pagar o principal dos empréstimos; e (c) as “finanças de tipo Ponzi”, quando o capital das atividades operacionais é insuficiente para pagar regularmente os juros das dívidas e o principal48.

A taxonomia de Minsky quanto às formas de financiamento se adequam ao problema da subcapitalização material, sobretudo as de tipo “Ponzi” e “especulativas”. Para não confundir o leitor, abordaremos o tema utilizando as expressões subcapitalização e thin capitalization.

A partir de 2012, a OCDE passou a adotar uma postura mais rígida para a dedução de juros e meios de transferência de dívida e lucros entre jurisdições fiscais com tratamento tributário favorecido. Nesse contexto foi criado o grupo de trabalho BEPS, contendo 15 planos de ação para o enfrentamento à erosão das bases tributárias.

Neste artigo, tomaremos o plano de ação 4 no âmbito da OCDE como modelo paradigma, nele estão previstas as estratégias e os meio de implementação de “best practice approach” para lidar com a dedução arbitrária de juros.

As regras verificadas mundo afora até então adotadas para inibir a erosão da base tributária são materializadas mediante a implementação de fórmulas de limitação para deduções. O relatório destaca pelo menos cinco regras encontradas nas legislações nacionais dos países membros, tais como: (i) arm’s lenght test, no qual compara o nível de juros ou débito em uma entidade com a posição que teria caso estivesse lidando com terceiros (third party); (ii) imposto retido na fonte sobre pagamentos de juros; (iii) regras que desautorizam percentagem específica de despesas de juros, independentemente da natureza do pagamento49; (iv) limitação do nível de despesas com juros por meio de razão fixa como razão débito/equity ou juros/ativos totais, ou seja, a modalidade clássica de thin capitalization; (v) regras específicas anti-avoidance na qual são desautorizadas despesas com juros em acordos e transações próprias. Não trataremos de cada um dos métodos pormenorizadamente, sob pena de estendermos de forma desnecessária o trabalho50.

A best practice approach sugerida pelo relatório amalgama os itens IV e V, pois, por um lado, adota-se um limite geral de dedução, ou seja, uma regra geral, e, uma regra específica para endereçar problemas e situações não abarcadas pela regra geral. A regra específica também é chamada de Target Rule.

Como vimos no primeiro tópico deste trabalho, a regra de limitação proposta pelo relatório não é suficiente para combater o viés ao débito, uma vez que ela cria uma indução na legislação interna, mas tem repercussões nas transações internacionais explicitamente pela diferença de regras adotadas entre os países. O financiamento entre as empresas domésticas continua sendo fortemente orientado pela dívida enquanto houver disparidade de tratamento entre os meios de financiamento. Para combater a disparidade, apenas a dedução total de todas as formas de financiamento se bastaria para tal, conforme modelo proposto pelo ACE.

As regras de subcapitalização, tanto nas sugestões apresentadas pelo relatório da OCDE quanto nas regras brasileiras, vislumbram, tão somente, companhias com pessoas jurídicas domiciliadas em mais de uma jurisdição. Logo, as normas thin capitalization são de natureza antielisiva especial, que difere da norma que qualifica a natureza da despesa (em âmbito nacional) passível de dedução, conforme nomenclatura empregada pela norma brasileira. As regras de thin capitalization ou simplesmente subcapitalização, são normas especiais que lidam com interações empresariais em mais de uma jurisdição, orientadas sob o mesmo modus de planejamento tributário51.

Feitas essas observações, a proposta do Plano de Ação 4 sugere que base para a aplicação da regra geral se dará em face do EBITDA (earnings before interest, taxes, depreciation and amortization), que corresponde aos lucros antes dos juros, impostos, depreciação e amortização, sobre este indicador contábil-financeiro aplica-se um percentual fixo determinado pelo Estado Tributante.

A regra geral está assentada na “base-lucro” do sujeito passivo que contraria as regras thin capitalization clássicas pautadas na “base-patrimônio”. Ressaltamos que o termo “lucros” não se amolda à definição aplicada ao direito brasileiro, mas enquanto resultado final do EBITDA. Por essa razão, para não gerar dúvidas quanto à definição de lucros-EBITDA (antes de juros, tributos, depreciação e amortização) empregaremos o termo “ganhos”, mais apropriado em relação à expressão inglesa “earnings”, uma vez que o termo “lucro” remete ao lucro fiscal, isto é, após os ajustamentos determinados pela legislação brasileira vigente52.

A aplicação da razão fixa em face do EBITDA assegura a fidelidade entre as atividades verdadeiramente empenhadas pela entidade e o montante de juros pagos ou recebidos. A aplicação da razão sobre o EBITDA permite à administração tributária associar a dedução dos juros à renda tributável, mitigando os meios para planejamento com os mesmos juros. O relatório suscita ser este o melhor mecanismo para combater o fenômeno da transferência de lucros e dívidas53.

Depois que o EBITDA é calculado e sobre ele é aplicada o percentual fixo, tem-se o limite máximo de deduções autorizadas para juros, tudo que extrapole ou gere um excesso de dedução é desconsiderado ou acrescido à remuneração de dividendos.

O relatório apresenta duas alternativas para a aplicação do percentual fixo, uma contra os ganhos (earnings) e outra contra o valor do ativo (asset value, patrimônio líquido que passou por avaliação pelo mercado dos ativos sob o valor presente). Segundo o relatório, a aplicação do percentual contra os ganhos (earnings) seria capaz de melhor endereçar as atividades econômicas verdadeiramente empreendidas pelo sujeito, uma vez que o conceito de ganho é mais flexível e adaptável, propiciando a inclusão ou exclusão de rendas sujeitas a tratamentos tributários diferidos, em consonância à legislação tributária vigente54.

Em contrapartida, o critério baseado nos ganhos (earnings) gera uma complicação importante para entidades submetidas a este método: os ganhos são extremamente voláteis, conquanto, torna-se praticamente impossível antecipar o montante a ser deduzido pelo sujeito da obrigação55. Outra complicação suscitada pelo relatório ocorre quando a entidade registra prejuízo fiscal no período da apuração. Para contornar ambas as dificuldades, a administração tributária pode autorizar a averiguação dos ganhos (earnings) por períodos maiores ou extrair as médias históricas de ganhos dos últimos períodos de apuração, o que permite ilidir o primeiro problema levantado. Tal medida pode vir acompanhada da autorização para carregar prejuízos fiscais para períodos posteriores, gerando créditos tributários compensáveis no futuro.

Assim, algumas atividades podem ser identificadas pela administração tributária como sendo equivalentes aos juros propriamente ditos, nesses casos, vale a regra geral, tais como: (i) juros sobre toda a forma de débito; (ii) pagamentos economicamente equivalentes a juros; (iii) despesas incorridas para a obtenção de recursos financeiros; (iv) pagamentos de “empréstimos com participação nos lucros”; (v) custos incorridos para obtenção de financiamento de leasing, entre outros56.

Uma questão a ser observada pelos países que introduzem regras limitando a dedução diz respeito ao parâmetro para a dedução e quando o percentual de limite ocorrerá, ou seja, se haverá formas de compensar os juros recebidos e os juros incorridos. Em outras palavras, se a legislação oportunizará ao contribuinte compensar os juros pagos com os juros recebidos (net interest expenses) ao aplicar o percentual fixo após a compensação ou se não haverá qualquer forma de compensação entre juros recebidos e incorridos (gross interest expenses) ao aplicar o percentual fixo antes de qualquer compensação.

Para fins de simplicidade e praticabilidade tributária, a regra do gross interest expenses seria o método mais adequado para prevenir os consequentes, transferência de lucros e débitos, porém aumenta as possibilidades de bitributação superveniente em outros países. Por isso, o relatório desencoraja o uso do percentual fixo antes da compensação de juros entre recebidos e despendidos. Logo, adota-se para todos os fins a regra da compensação antes da aplicação do percentual fixo, garantindo assim que os juros deduzidos serão os juros reais líquidos (se ainda houver juros a deduzir), bem como a medida mitiga a possibilidade de bitributação superveniente.

As regras de thin capitalization clássica não ficam isentas de críticas na literatura econômica, especialmente quando são observados seus efeitos sobre o investimento direto (FDI – foreing direct investiment) verificando-se uma redução, em alguns casos, de até 2,5% de FDI57-58. Alguns estudos identificaram também um prejuízo maior no FDI nos países em desenvolvimento do que nos países desenvolvidos59. Como as sugestões da OCDE são recentes e, no geral, não obtiveram a aceitação dos estados-membros e da comunidade internacional, poucos estudos empíricos foram levados a cabo, diferentemente das regras de subcapitalização, que desde meados dos anos 1990 são empregadas.

2.1. O percentual fixo e suas especificidades

O fundamento último para a adoção de um percentual fixo de dedução é que as entidades podem deduzir suas despesas com juros em conformidade com as atividades efetivamente desenvolvidas, mas que uma parte do lucro continue tributável em apenas uma jurisdição fiscal.

Entretanto, é sabido que alguns setores operam com níveis maiores de dívida do que outros, assim como as estratégias de financiamento variam entre empresas, grupos e setores econômicos.

Alguns grupos, inclusive, operam com níveis altos de EBITDA, mesmo que estes níveis não reflitam a real situação da entidade ou grupo, a exemplo disso, alguns grupos com muitos ativos imobilizados tangíveis, que recebem rendas de aluguéis (rents)60 ou royalties, têm seus níveis gerais de EBITDA aumentados, mas nem sempre esse acréscimo é seguido por um incremento real na atividade econômica.

A realidade que se impõe, portanto, indica que a regra geral do percentual fixo deve abarcar o maior número possível de entidades, grupos e setores, por sua vez, as peculiaridades de cada caso serão abraçadas pelo estabelecimento de regras específicas que asseguram a fidelidade entre atividade econômica e débitos assumidos, as target rules. A best practice approach, em casos de aluguéis recebíveis, recomenda a eleição de uma regra específica que enderece os problemas do EBITDA da regra geral, logo, o percentual fixo e as regras para calcular o EBITDA devem ser ajustados para afastar os efeitos dos aluguéis que, geralmente, elevam de forma arbitrária a base do EBITDA. O mesmo vale para os dividendos e os juros com feições de lucros.

Para alcançar o limite máximo para deduções de juros, primeiro se calcula o EBITDA e contra este se aplica o percentual fixo que estabelece o limite máximo de dedução, a seguir, o limite máximo deve ser comparado com as despesas de juros reais da entidade ou grupo, podendo, como dissemos acima, ser introduzida uma regra diferida para cada caso. As regras para o cálculo do EBITDA e dos percentuais fixos devem ser simples e práticas para, ulteriormente, serem auditados pela administração tributária61.

Desse modo, os riscos de tributar juros de entidades e grupos com EBITDA negativos são drasticamente reduzidos, bem como a vinculação com o índice EBITDA dificulta a manipulação do limite máximo de dedução sem que venha acompanhado do incremento real da renda tributável no país62.

O percentual fixo sobre o qual incide o EBITDA é chamado de “corredor” (corridor), na determinação do percentual fixo, a maioria dos grupos e entidades estará habilitada para deduzir o montante total das suas despesas líquidas com juros de terceiros (third party interest expenses), assumindo que a despesa líquida com juros é pulverizada pelas demais entidades do grupo.

Segundo o relatório, entre os anos de 2009-2013, 93% dos grupos econômicos em jurisdições com percentual fixo de 50% sobre o EBITDA poderiam deduzir todas as despesas líquidas com juros. Se o percentual fixo for de 30%, no corredor, 87% dos grupos poderão deduzir todas as despesas líquidas com juros.

O percentual fixo “corredor”, isto é, a best practice approach sugerida pelo relatório da OCDE, transita entre os percentuais de 10% a 30% do EBITDA, como limite máximo de dedução de juros. As legislações nacionais, a depender das especificidades de cada jurisdição, podem prever percentuais fixos maiores ou menores dentro da faixa sugerida. O que ultrapassar os limites de 30% do EBITDA será considerado juro excessivo.

Itália e Reino Unido, por exemplo, já aderiram às sugestões da OCDE, ao aplicar o percentual fixo de 30% sobre o EBITDA em face das entidades ali domiciliadas. No Reino Unido o Corporate Interest Restriction é o limite máximo para dedução de juros, aplicado contra pessoas jurídicas ou grupos com juros líquidos ou custos financeiros acima dos dois milhões de libras em um período de 12 meses. Se a despesa com juros ou despesas financeiras não superar os dois milhões de libras, a pessoa jurídica ou grupo econômico está dispensado do Corporate Interest Restriction. As empresas que não aproveitarem a dedução no ano corrente da dívida, poderão, em um período de cinco anos, carregar a dedução para frente acumulando-as63.

Se a legislação nacional não autorizar a compensação de prejuízos de juros líquidos ou quando a dedução de juros não é usada em um dado período, o plano de ação 4 recomenda a adoção do percentual fixo máximo de 30%. No caso do Reino Unido, a legislação estabeleceu uma limitação mínima quanto ao montante da despesa, para as empresas que ultrapassam o montante, aplica-se o maior percentual fixo sugerido pelo best practice approach.

Outra ocasião para adoção de percentuais fixos elevados se dá em face de países com taxas de juros consideradas altas em relação aos demais países da comunidade internacional. As taxas de juros consideradas altas são aquelas cujos títulos do governo de longa duração (long-term) superam os 5%. Isto significa dizer que, em países com taxas de juros acima dos 5%, os percentuais fixos podem ser mais elevados do que em jurisdições com taxa de juros abaixo daquele referencial64.

O percentual fixo também pode ser ajustado em determinados setores ou grupos com riscos maiores em virtude de acordos excepcionais. Se o país tributante adotar apenas um percentual fixo, sem prever qualquer regra que excetue casos excepcionais, então o percentual deve ser o mais elevado possível, dentro dos limites mínimos e máximos (range benchmark) sugeridos pela OCDE.

O percentual fixo, dentro dos limites mínimos e máximos recomendados, em princípio, se presta para garantir que as despesas com juros líquidos das partes terceiras sejam completamente deduzidas. O percentual selecionado pelo país tributante alcança, idealmente, o maior escopo possível de entidades e grupos com despesas com juros. Se houver baixo risco de evasão de divisas e erosão da base tributária, os formuladores da política fiscal podem, se assim for mais conveniente, reduzir o percentual fixo para o mínimo.

2.2. O percentual fixo de grupo

O relatório cinge o percentual fixo aplicado para entidades que estão em grupos econômicos grandes e as entidades avulsas. Pois, entre os primeiros, a posição relativa da entidade-membro é muito mais vantajosa do que entidades avulsas que operam em mais de um país. As entidades-membro de grupos econômicos internacionais têm acesso a mercados de capitais em diferentes jurisdições e podem captar recursos dentro do grupo com a emissão de débitos intragrupo, não obstante, os grupos econômicos gozam de poderes de barganha com credores e Estados nacionais no estabelecimento de acordos específicos65.

Como nos grandes grupos econômicos a despesa líquida com juros de terceiros tende a ser menor para as entidades que estão no grupo (uma vez que para grupos o percentual fixo de 30% consegue deduzir todos os juros de cerca de 95% dos grupos), então o país pode adotar percentuais fixos diferentes para entidades dentro e fora do grupo. Além do mais, as entidades que participam de grandes grupos econômicos tendem a adquirir dívidas dentro do próprio grupo, tornando-as menos sensíveis às variações das taxas de juros nos países onde se encontram66. O percentual fixo para entidades dentro do grupo econômico, conquanto, pode ser menor do que o percentual fixo autorizado para as entidades avulsas.

Nesse sentido, as regras sugeridas podem ser desenhadas prevendo pelo menos duas taxas percentuais fixas, uma para as entidades participantes de grandes grupos econômicos e outra para entidades avulsas. Sendo que nas primeiras, o percentual fixo de benchmark será menor do que na segunda. A título de exemplo, as entidades avulsas deduzem juros em um percentual de 30% do EBITDA, o percentual aplicado ao grupo pode ser dois terços deste.

Para que haja uma correta aplicação do tratamento diferido é imprescindível que as entidades do grupo forneçam nas declarações à administração tributária as informações referentes ao grupo.

O problema de tal previsão é que a adoção da regra geral para o grupo reduz as obrigações tributárias do grupo, melhorando sua posição relativa depois dos impostos. Porquanto, passa a ser desinteressante para os membros de um grupo colaborar com a administração tributária, haja vista que sem tais informações o grupo será autorizado a deduzir conforme a regra geral. Para tanto, a legislação pode prever medidas assecuratórias referentes à prestação de informações dos demais membros do grupo e da controladora.

Ainda utilizando o caso do Reino Unido, a legislação previne dois percentuais fixos diferentes, um para entidades dentro de grupos e outra para entidades avulsas. Os 30% sobre o EBITDA ao qual nos referimos acima, diz respeito apenas às entidades avulsas. Para a aplicação do percentual fixo do grupo, as empresas interessadas na dedução dos juros devem designar o relatório contábil referencial da controladora. O percentual fixo do grupo é calculado com base nas despesas líquidas com juros para partes não vinculadas em todas as jurisdições, o lucro global das entidades antes de impostos, juros, depreciação e amortização, que deverá ser multiplicado pelo EBITDA tributável da companhia domiciliada no Reino Unido67.

O relatório considera que quando as entidades de um grupo vão elaborar e organizar a contabilidade, estas miram a contabilidade da entidade controladora para que a contabilidade das controladas se alinhe à da controladora (line-by-line). Somente com as informações fornecidas pelas entidades do grupo a administração tributária conhecerá o EBITDA do grupo. Assim que for calculado o EBITDA do grupo, obtido por meio dos relatórios e das informações prestadas voluntariamente à administração, conheceremos o percentual fixo aplicado ao grupo, conforme o quadro abaixo:

|

Despesa líquida com juros de terceiros/EBITDA do grupo = percentual fixo do grupo |

|

Percentual fixo do grupo x EBITDA da entidade sujeito da obrigação no local da obrigação tributária= limite das deduções com juros |

O Estado tributante pode utilizar de relatórios ajustados ou não ajustados. No primeiro caso há maior confiabilidade com relação às informações prestadas, o plano de ação BEPS sugere a adoção dos relatórios contábeis ajustados. Para a devida otimização do método EBITDA-base, a incidência do percentual se daria apenas depois de ajustada a contabilidade do sujeito da obrigação. A legislação pode prever a exclusão de certos pagamentos como os que não são economicamente equivalentes a juros, como: dividendos; ganhos e prejuízos na alienação de instrumentos financeiros; juros fictícios, direitos de marcas, entre outros. A legislação pode requerer a inclusão de pagamentos como juros capitalizados no ativo e outros68.

2.3. Regra target

A regra específica ou target rules são regras que limitam a dedução de juros em condições, acordos e transações singulares. As regras específicas preenchem lacunas deixadas pela regra geral e reduzem os riscos de efeitos negativos deixados pela regra geral, sobremaneira entre as sociedades que estão devidamente capitalizadas, bem como reduz os incentivos para os grupos aumentarem o nível de despesas com juros de forma fictícia.

Entretanto, as regras target são, essencialmente, reativas. A administração tributária deve, corriqueiramente, conhecer e rever os problemas decorrentes da erosão da base tributária e os meios de planejamento empreendidos pelos grupos plurinacionais. Noutro espectro, quando os grupos e entidades internacionais não considerarem as regras target adequadas para seus próprios arranjos e acordos, os países sofrem com a pouca inserção de corporações estrangeiras em território nacional, redundando em potencial subinvestimento.

Tendo em vista que os acordos empresariais estão em constante mutação, desvendando novas formas de fazer negócios, mesmo que se instalem em países com estruturas tributárias mais favoráveis e com políticas de dedução de juros adequadas, isso não significa que em dado momento estas mesmas políticas não se tornarão defasadas. Assim, as entidades ali instaladas passam a demandar novos arranjos que sejam compatíveis com os modelos novos adotados, requerendo da administração e da legislação tributária uma constante mudança e revisão das normas então vigentes.

Logo, as regras target ou regras específicas, servem, tão somente, para suplementar as carências da regra geral de percentual fixo.

3. A subcapitalização no direito tributário brasileiro, repercussões e prospecções

Por sua vez, o ordenamento jurídico pátrio tratou da questão da dedução dos juros, ainda que de forma lacunosa e dispersa, em consonâncias às regras clássicas de thin capitalization, pois definiu o limite da dedução de juros com fundamento no confronto entre patrimônio e débito.

Antes de adentrarmos as peculiaridades da legislação nacional acerca da dedução de juros, cabe fazer um adendo nesta parte, como as normas e limites para a dedução de juros são afetas, tão somente, às pessoas jurídicas com operações no exterior, é imprescindível delimitarmos o conceito legal de pessoa vinculada e país com tributação favorecida, a fim de compreendermos a extensão das normas de thin capitalization no Brasil.

Nos termos dos arts. 23 e 24 da Lei n. 9.430/199669, pessoa vinculada é aquela que está vinculada à Pessoa Jurídica domiciliada no Brasil, quando a matriz, filial, sucursal está no exterior; caso a pessoa física ou jurídica no exterior tenha participação societária ou capital social com a controladora ou coligada ou caso as pessoas jurídicas no Brasil e no Exterior sejam controladas ou coligadas de outra empresa no estrangeiro ou se tiverem mais de 10% de capital social em posse de outra pessoa jurídica. Quando a pessoa física ou jurídica no exterior, que seja associada, na forma de consórcio ou condomínio, ou entre aquelas que tenham contrato de exclusividade, serão consideradas pessoa vinculada para efeitos da aplicação da limitação da taxa de juros e outras repercussões jurídicas.

Os países com tributação favorecida, mesmo que com operações entre pessoas não vinculadas, são aqueles que possuem alíquotas máximas do imposto de 20%; também são considerados como de tributação favorecida os países cujas informações não são divulgadas quanto à composição societária, titularidade ou benefícios dos rendimentos dos não residentes; ou que conceda vantagens de natureza fiscal a pessoas físicas ou jurídicas não residentes sem a exigência de atividade econômica substantiva no país ou condicionada ao não exercício de atividade econômica substantiva. Os juros autorizados para a dedução serão considerados como rendimentos tributáveis.

Na redação anterior dada pela Medida Provisória n. 563/2012, os juros pagos ou creditados a pessoa vinculada, decorrentes de contratados não registrados no Banco Central, somente serão dedutíveis do lucro real até o montante que não exceda o valor com base na taxa Libor (Empréstimos interbancários em dólar), acrescidos a 3% a título de spread (diferença entre o preço da venda e da compra do ativo ou para determinar o lucro de uma operação). A redação final da Lei n. 12.715/201270 estatuiu que os juros pagos ou creditados a pessoa vinculada, decorrentes de contratos de mútuo, somente serão dedutíveis do lucro real até o montante que não exceder o valor calculado com base na taxa London Interbank Offered Rate (Libor), para depósitos em dólares para Estados Unidos da América pelo prazo de seis meses, acrescida de 3% anuais a título de spread.

A redação do art. 22 da Lei n. 9.430/1996, porquanto, prevê que os juros pagos ou creditados a pessoa vinculada somente serão deduzidos do lucro real até o montante que não exceder o valor calculado com base na taxa determinada conforme o art. 22 acrescido de margem percentual a título de spread, definida por ato do Ministro da Fazenda com base na média de mercado (3,5%). O § 2º do art. 22 para efeito de limite para dedução de juros do lucro real, os juros serão calculados no valor da obrigação ou direito e convertidos em reais pela taxa de câmbio.

O art. 17 do Decreto-lei n. 1.598/1977, alterado pela Lei n. 12.973/201471, prescreve que os juros serão incluídos no lucro operacional, quando incorridos, poderão ser deduzidos como custo ou despesa operacional, desde que atendidas as seguintes normas: (i) quando pagos antecipadamente, os descontos de títulos de crédito, correção monetária prefixada e o deságio na colocação de debêntures ou títulos de crédito deverão ser apropriados, pro rata tempore; (ii) os juros e os encargos, associados aos empréstimos contraídos, especificamente ou não, para financiar a aquisição, a construção, a produção de bens classificados como estoque de longa maturação, a propriedade para investimentos, o ativo imobilizado ou o ativo intangível, poderão ser registrados como custo do ativo, desde que incorridos até o momento em que estejam prontos para uso ou venda.

O artigo, portanto, traz duas limitações importantes: (i) os empréstimos devem ser contraídos, ainda que não especificamente, para aquisição ou financiamento de bens do ativo permanente; (ii) a outra limitação diz respeito ao tempo do gozo da dedução, qual seja, no momento em que o bem esteja pronto para venda ou uso.

A Lei n. 12.249/2010 traz disposições gerais acerca da dedução de juros nos arts. 24 e seguintes. O art. 24 concorre com o art. 22 da Lei n. 9.430/1996, pois, logo na primeira parte o texto, assertivamente, prescreve que “sem prejuízo do art. 22 da Lei n. 9.430 [...], os juros pagos ou creditados por fonte situada no Brasil à pessoa física ou jurídica, vinculada [...], residente ou domiciliada no exterior, não constituída em país com tributação favorecida ou sob regime fiscal privilegiado, somente serão dedutíveis, para fins de lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido, quando se verificar que constituem despesa necessária à atividade, conforme definido pelo art. 47 da Lei 4.506/6472, [...]”, atendendo os seguintes requisitos:

i) em caso de endividamento com pessoa jurídica vinculada no exterior com participação com pessoa residente no Brasil, o valor do endividamento com pessoa do exterior, não seja superior a duas vezes o valor da participação da vinculada no patrimônio líquido (PL) da residente no Brasil;

ii) no caso de endividamento com pessoa vinculada no exterior que não tenha participação societária na pessoa jurídica residente no Brasil, o valor do endividamento, não seja superior a duas vezes o patrimônio líquido da pessoa jurídica residente no Brasil;

iii) em qualquer dos casos “i” e “ii”, o valor do somatório dos endividamentos com pessoas vinculadas no exterior não seja superior a duas vezes o valor do somatório das participações de todas as vinculadas no patrimônio líquido da pessoa jurídica residente no Brasil.

O excesso de juros em duas vezes o patrimônio líquido, conforme apreciado nos requisitos, será considerado como despesas não necessárias à atividade da empresa e, portanto, não serão dedutíveis para fins de Imposto de Renda Pessoa Jurídica e CSLL. Para fins de determinação dos valores do endividamento e da participação da vinculada ao patrimônio líquido (PL) serão todos apurados pela média ponderada mensal.

O art. 25 prescreve que os juros pagos ou creditados por fonte situada no Brasil à pessoa física ou jurídica residente no exterior, em país com tributação favorecida ou sob regime privilegiado, somente serão dedutíveis quando se tratar de despesa necessária à atividade, conforme o art. 47 da Lei n. 4.506/1964, atendendo cumulativamente ao requisito de que o valor total do somatório dos endividamentos com todas as entidades situadas em país ou dependência com tributação favorecida ou sob regime fiscal privilegiado não seja superior a 30% (trinta por cento) do valor do patrimônio líquido da pessoa jurídica residente no Brasil.

Fazemos remissão, pois, aos arts. 46 e 47 da Lei n. 4.506/1964, nos quais o primeiro define o que são custos relativos à aquisição, produção e venda dos bens e serviços objeto de transações. Já o art. 47 define como operacionais as despesas computadas nos custos, necessárias à atividade da empresa e a manutenção da fonte produtora: (i) necessárias: as despesas pagas ou incorridas para a realização de transações exigidas pela atividade da empresa; (ii) operacionais: são despesas usuais admitidas naquele tipo de transação, operação ou serviço. São custos ou despesas com reparos, conservação corrente de bens e instalações destinadas a manutenção eficiente da operação.

Independentemente das provisões trazidas pela Lei n. 4.506/1964, o art. 13 da Lei n. 9.249/199573 veda a dedução de juros, despesas com depreciação, amortização, manutenção, reparo, entre outros, salvo se estes estiverem intrinsecamente relacionados com a produção ou a comercialização de bens e serviços.

A regra de thin capitalization do sistema clássico compreende as normas prescritas pelo art. 24 da Lei n. 12.249/2010. Porém, a regra de thin capitalization, que visa, em última análise, afastar a dedução arbitrária de juros em operações em mais de uma jurisdição, concorre com normas internas das empresas domiciliadas no Brasil, sem qualquer atividade no estrangeiro. A concorrência das normas, dedução de juros sem qualquer natureza antielisiva, confunde o intérprete e o aplicador da regra.

Como vimos, as regras de thin capitalization são, exclusivamente, voltadas ao combate à elisão fiscal, enquanto a dedução de juros vincula a atividade às despesas necessárias e operacionais, ou seja, são critérios com finalidades distintas passíveis de interpretação, qual seja, a necessidade da despesa para a manutenção da fonte produtiva. Nas sugestões apresentadas pelo relatório da OCDE, os critérios para dedução ou não dos juros são objetivos, sem margem para interpretação quanto à qualidade da despesa, se operacional ou necessária, salvo nas regras específicas que há a presença de um critério subjetivo, mas tal norma pode ser dispensada pela legislação nacional caso se pretenda simplificar os critérios para a dedução.

A concorrência de critérios para a dedução da despesa, quanto à qualidade da despesa com juros e a concorrência de normas que não são propriamente antielisivas, mas normas internas de dedução, gera complexidade desnecessária para uma norma de natureza objetiva e finalística, que se confunde com a finalidade apresentada pelas normas relativas à qualidade da despesa74.

A literatura internacional, tratando dos efeitos econômicos da limitação das deduções, cinge a regra interna e as normas voltadas ao planejamento tributário internacional. Para combater o viés ao débito enquanto problema doméstico, as medidas se apresentam mais radicais, ou pela instituição de um modelo de Allowance Corporate Equity ou pela eliminação completa da dedução de juros pelo Comprehensive Business Income Tax75. Não é recomendável que os critérios de dedução de juros se confundam quando aplicados, estritamente, para as entidades com atividades no estrangeiro com as entidades que empreendem em território nacional.

Conclusões

A legislação tributária pode criar um forte incentivo ao uso do débito como meio prioritário de financiamento das companhias, contudo, o caso brasileiro apresenta peculiaridades quando confrontado com o diagnóstico apresentado na literatura internacional.

O viés ao débito toca aspectos gerais da tributação, à medida que as empresas alteram seus padrões comportamentais para buscar financiamento externo como alternativa para reduzir suas obrigações tributárias. Em um contexto de comércio internacional, o viés ao débito se apresenta ainda mais proeminente, haja vista os mecanismos de financiamento com débito intragrupo ou ao explorar as taxas de juros e alíquotas do IRPJ variadas mundo afora, amplia as opções de financiamento mais barato, inclusive, seguido por uma redução das obrigações fiscais.

As empresas que operam no Brasil lidam não apenas com altas taxas de juros que, em alguns casos, inviabiliza a atividade econômica, como também com a concomitância de normas, uma de natureza antielisiva, e, noutra senda, normas com critérios subjetivos cuja natureza não diz respeito à elisão tributária. Assim, os critérios quanto à qualidade da despesa, necessária e operacional, incidem tanto para o critério objetivo posto do art. 24, “não seja superior a 2 (duas) vezes o valor da participação da vinculada no patrimônio líquido da pessoa jurídica residente no Brasil” e “não seja superior a 2 (duas) vezes o valor do patrimônio líquido da pessoa jurídica residente no Brasil”, estritamente antielisiva, quanto do art. 47 da Lei n. 4.506, que tange à contabilidade geral das empresas no Brasil, sem qualquer caráter antielisivo.

Abordamos as sugestões da OCDE por meio do plano de ação 4, a fim de estabelecermos um parâmetro de comparação para as regras relativas à dedução de juros. O EBITDA-base se destaca como critério mais objetivo e amplo do que as normas de thin capitalization clássicas, peca, tão somente, quanto à imprevisibilidade e à necessidade constante de informações disponíveis dos grupos, terceiros e multinacionais para definir o EBITDA. Sob a alcunha do thin capitalization clássico, débito/patrimônio, o contribuinte sabe, previamente, se e quanto poderá deduzir. Ademais, em se tratando de sugestões recentes e com baixa aderência dos estados-membros, há escassez de material e estudos que reflitam os problemas das sugestões do plano de ação 4, estes foram parcialmente indicados no presente trabalho.

O Brasil, apesar de ter aderido a quase todas as convenções da OCDE vinculadas ao Plano BEPS, deixou de seguir as orientações da organização quanto à dedução de juros. Nesse sentido, as normas relativas às formas de financiamento e à possibilidade de dedução de juros, domésticas e internacionais, merecem atenção especial por parte do legislador pátrio, seja para a equiparação do tratamento entre equity e débito, enveredando no sentido reformista mais extremado ou pela mera dedução dos juros sem a devida equiparação.

Referências bibliográficas

AUERBACH, Alan J; HASSETT, Kevin A. On the marginal source of investment funds. Journal of Public Economics vol. 87, n. 1, 2003.

BIRCH SØRENSEN, Peter. Taxation and the optimal constraint on corporate debt finance. CEsifo – Center for Economic Studies & Ifo Institute, Working Paper n. 5101, 2014.

BRASIL. Lei n. 12.249, de 11 de junho de 2010. Brasília, 2010. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/lei/l12249.htm. Acesso em: 09 mar. 2023.