Tributação Conjunta da Renda Empresarial e Regras CFC: Distinções Óbvias e Semelhanças Pouco Percebidas

Business Income Group Taxation and CFC Rules: Obvious Distinctions and Little-Noticed Similarities

Aluizio Porcaro Rausch

Doutorando em Direito, USP. LL.M. em Tributação Internacional, NYU (2016). Mestre e Bacharel em Direito, UFMG (2017, 2013). Advogado (Brasil e NY). Sócio, Sacha Calmon – Misabel Derzi Advogados. E-mail: aluiziorausch@gmail.com.

Recebido em: 29-1-2024 – Aprovado em: 28-11-2024

https://doi.org/10.46801/2595-7155.13.1.2024.2489

Resumo

A tributação conjunta da renda empresarial promove, em maior ou menor grau, a integração de atributos fiscais em grupos societários, especialmente pelo deslocamento intragrupo de lucros e prejuízos. As regras CFC geram tributação doméstica contemporânea sobre a renda auferida no exterior por controladas estrangeiras independentemente de efetiva distribuição ou ocorrência de evento crítico de realização. Porém, dados os contextos em que são empregadas, observa-se relativa carência de estudos comparativos entre elas. Apesar de distinções óbvias, ambos subsistemas normativos apresentam alguma escala da abordagem por empresa, possuem estrutura similar e visam, notadamente, neutralidade tributária e combate à elisão fiscal. Visando contribuir para a melhor compreensão desses institutos tributários, é necessário evidenciar as suas semelhanças pouco notadas.

Palavras-chave: tributação conjunta da renda empresarial; regras CFC; direito tributário; abordagem por empresa; separação de personalidade.

Abstract

Business income group taxation promotes, in varying degrees, the consolidation of tax attributes within business groups, mainly through the intragroup shifting of profits and losses. CFC rules generate contemporaneous domestic taxation on income earned abroad by controlled foreign corporations independently of actual distribution or occurrence of a realization critical event. However, given the contexts in which they are employed, it is observed a relative lack of comparative studies between them. Notwithstanding obvious distinctions, both legal subsystems present some features of the enterprise approach, display similar structure and aim, notably, for tax neutrality and countering fiscal evasion. With the goal of contributing to the better understanding of these tax tools, it is necessary to make evident their little-noticed similarities.

Keywords: business income group taxation, CFC rules, tax law, enterprise approach, separate personality.

Pessoa jurídica como veículo para o exercício da vontade de múltiplos indivíduos é figura corriqueira nos ordenamentos jurídicos atuais. Permeando diversos níveis e funções de organização coletiva – ex.: universidades, hospitais, igrejas, organizações sem fins lucrativos –, pode-se observar a sua presença no próprio desenho estrutural dos Estados contemporâneos, inclusive nas democracias representativas1. Ademais, como ficções jurídicas capazes de gerar diversos efeitos bastante concretos, a facilidade com que são adotadas também é indicativo da sua longevidade e contribuição histórica, ainda que sob diferentes nomes, formas e graus de complexidade, pelo menos no Ocidente2.

Em perspectiva prática, um dos grandes trunfos da pessoa jurídica é servir como centro de direitos e deveres segregado, em maior ou menor grau, dos indivíduos que delas direta ou indiretamente participam, sendo, inclusive, reconhecida como fator relevante para o desenvolvimento econômico3. Especificamente na perspectiva tributária, essa segregação patrimonial faz com que, em regra, a responsabilidade pelo pagamento de tributos e sanções pecuniárias fique contida no patrimônio da pessoa jurídica e não se comunique ao patrimônio das pessoas, físicas ou jurídicas, detentoras do seu capital social, sem prejuízo de ferramentas excepcionais de efeito antissegregação patrimonial.

Não obstante, a artificialidade inerente às pessoas jurídicas gera consequências que, no mínimo, podem ser consideradas como distorções se comparadas a realidades aparentemente objetivas. A título exemplificativo, a capacidade econômica do contribuinte, fator a ser observado na graduação dos impostos brasileiros por determinação constitucional4, seria atributo exclusivamente pertencente a seres humanos, que interagem no mundo jurídico sob as “máscaras” da pessoa física e da pessoa jurídica, conforme o caso5. Sem pretender abrir discussão sobre a aplicabilidade de um atributo jurídico a um elemento do mundo material, dessa exclusividade de capacidade econômica se constata o inerente caráter cedular da tributação da renda no Brasil, inclusive por delineamento infraconstitucional (ex.: IRPF, IRPJ, IRRF antecipado e definitivo, IR sobre ganho de capital, IR sobre rendimentos financeiros), que, aliás, não rompe a unicidade dessa espécie tributária em si à luz dos princípios da generalidade e da universalidade6. Ademais, as diversas conexões econômicas, comerciais, administrativas etc., entre pessoas jurídicas ligadas – por titularidade societária, por convenções particulares entre os titulares societários ou por outros fatores concretos – efetivamente demonstrariam a existência de uma unidade para fins econômicos7. Ainda, as pessoas jurídicas são, de longa data, empregadas para contingenciar obrigações, e não sempre com fundamento na boa-fé8. Por essas e outras razões, é seguro afirmar que a segregação patrimonial decorrente da distinção de personalidades jurídicas não é, nem nunca foi, absoluta.

Nesse contexto, os regimes de tributação conjunta da renda empresarial (business income group taxation) são mecanismos que, em maior ou menor grau, desconsideram a segregação patrimonial entre pessoas jurídicas para fins de tributação da renda. Assim, permitem a combinação de atributos fiscais dentro de grupos societários, observados requisitos e limitações preestabelecidos conforme legislação doméstica, levando ao tratamento combinado de pessoas jurídicas distintas exclusivamente para essa modalidade de tributação.

Ocorre que, não obstante as distinções óbvias, os regimes de tributação conjunta da renda empresarial possuem diversas semelhanças com os conjuntos normativos de inclusão contemporânea da renda auferida por certas entidades controladas não residentes fiscais na base tributável dos indivíduos controladores e/ou das entidades controladoras residentes fiscais independentemente de efetiva distribuição ou evento crítico de realização (regras CFC). Seja pela causa primária de combater determinados efeitos da segregação patrimonial mediante pessoas jurídicas, seja pela estruturação normativa, entre outros fatores que serão melhor explorados abaixo, as semelhanças entre esses subsistemas tributários não são devidamente consideradas pela doutrina.

Assim, neste artigo tem-se como objetivo evidenciar essas semelhanças pouco percebidas, superando as distinções óbvias. Para tanto, na primeira seção, é feita breve análise sobre os regimes de tributação conjunta da renda empresarial (1. A tributação conjunta da renda empresarial). Na segunda seção, são trazidas considerações basilares sobre as regras CFC (2. As regras CFC). Na terceira seção, as distinções óbvias e as semelhanças pouco notadas entre esses dois subsistemas são evidenciadas (3. Tributação conjunta da renda empresarial e regras CFC: semelhanças pouco percebidas). Por fim, conclui-se que a tributação conjunta da renda empresarial e as regras CFC têm diversos elementos convergentes que merecem reconhecimento para a devida compreensão de ambos os subsistemas (Conclusão).

1. A tributação conjunta da renda empresarial

O termo “tributação conjunta da renda empresarial” é empregado de forma ampla em referência a conjuntos normativos que, em alguma medida, combinem atributos fiscais de pessoas jurídicas ligadas para fins de tributação da renda. Em decorrência, a segregação patrimonial, corolário da separação de personalidades jurídicas, é suprimida para os fins almejados e as diferentes pessoas jurídicas são mais ou menos tratadas como uma única pessoa jurídica sob a perspectiva da tributação da renda corporativa.

Observe-se que, na literatura estrangeira, o termo comumente empregado é group taxation, livremente traduzido por “tributação conjunta de sociedades”. No entanto, este termo nos parece impreciso por não devidamente evidenciar o escopo tributário específico – a tributação da renda das pessoas jurídicas, não alcançando a tributação da renda das pessoas físicas e outras modalidades de tributação – e a lógica subjacente de abordagem por empresa, como discutido em maior detalhe abaixo. Portanto, prefere-se o termo “tributação conjunta da renda empresarial”, business income group taxation.

Ademais, deve-se distinguir a tributação conjunta da renda empresarial do método de equivalência patrimonial (MEP), notadamente na medida em que este se dá para fins contábeis. Semelhante observação é cabível para os métodos de consolidação contábil mais amplos, em que pese poder haver concomitância destes e a tributação conjunta da renda empresarial.

Avançando, Yoshihiro Masui, em relatório apresentado à International Fiscal Association (IFA), afirma que a ideia de tratar um grupo de pessoas jurídicas como unidade tributária é tão antiga quanto a própria tributação da renda. O primeiro marco teria sido decisão do superior tribunal administrativo prussiano em 1902 por considerar pessoas jurídicas subsidiárias como partes componentes da respectiva pessoa jurídica controladora – teoria dos órgãos (Organtheorie ou Organschaft), fundamentada em analogia à função biológica que os órgãos, no caso as subsidiárias, exercem no corpo, no caso a controladora. Após a Segunda Guerra Mundial, novas legislações domésticas com significativa variação no grau de combinação de atributos fiscais foram implementadas nos EUA, em diversos países da Europa, na Nova Zelândia e no México. Ademais, desde 1990, novas modificações foram feitas em regimes domésticos de tributação conjunta de sociedades, notadamente a inclusão de estabelecimentos permanentes domésticos no escopo de tratamento conjunto no âmbito da União Europeia9.

1.1. O fundamento lógico subjacente à tributação conjunta da renda empresarial: abordagem por entidade v. abordagem por empresa

Seguindo literatura internacional, Bruno Silva introduz a discussão sobre a tributação conjunta da renda empresarial a partir da dicotomia abordagem por entidade (entity approach) v. abordagem por empresa (enterprise approach). Enquanto a abordagem por entidade considera separadamente cada pessoa jurídica do grupo, uma vez que dotada de personalidade jurídica distinta, a abordagem por empresa rejeita essa perspectiva tradicional para, então, agrupar pessoas jurídicas que estejam sob controle comum e sejam economicamente integradas10.

A lógica subjacente à primeira abordagem, pode-se concluir, é juridicamente formalista, pois, em cenário extremo, considera a ficção legal da personalidade jurídica como intransponível. Por sua vez, a lógica subjacente à segunda abordagem considera a atividade empresarial – amplamente definida como articulação de fatores de produção e/ou de circulação de mercadorias, bens e serviços com o intuito de lucro – como ela se apresenta no mundo material, logo sem delineação jurídica absoluta. Conforme Marteen Wilde, a abordagem por empresa seria tanto mais compatível com grupos multinacionais – entidades ligadas que conduzem atividades econômicas em diferentes jurisdições nacionais sob comando tendente à centralização administrativa –, na medida em que a integração financeira, econômica e organizacional de que são capazes em nível global lhes permite produzir retorno não ordinário de investimentos11.

Deve ficar claro que essa dicotomia não se restringe a finalidades tributárias. Afinal, a abordagem por empresa parte de perspectiva econômica12, pelo que as suas aplicações são significativamente mais amplas do que a realidade tributária. Ademais, outras áreas do Direito dela se valem para expandir o aspecto pessoal de responsabilidade jurídica específica, ainda que o mesmo ordenamento não tenha positivado qualquer regime de tributação conjunta da renda empresarial.

De todo modo, é seguro afirmar que a abordagem por empresa é o fundamento lógico de todos os regimes de tributação conjunta da renda empresarial. Ainda que o termo “abordagem por empresa”, “enterprise approach”, “unidade econômica”, “grupo econômico” ou semelhante não conste expressamente do texto legal, tampouco seja mencionado em deliberações legislativas e outros documentos de referência, o raciocínio subjacente faz-se presente: suprimir, em maior ou menor grau, a separação de personalidade jurídica e a segregação patrimonial que lhe é corolário de modo a alcançar determinados efeitos para fins de tributação da renda.

Observe-se, contudo, que nem todo instituto jurídico que promove a comunicação patrimonial entre diferentes pessoas jurídicas necessariamente tem como pressuposto lógico a abordagem por empresa. No caso da tributação conjunta da renda empresarial, a supressão da segregação patrimonial é uma decorrência da supressão da separação de personalidade jurídica, tecnicamente sendo, portanto, um efeito indireto, não obstante sempre observável. Por sua vez, há normas que diretamente promovem comunicação patrimonial, total ou parcial, sem gerar qualquer efeito supressivo de separação da personalidade jurídica.

A título exemplificativo, o art. 134, caput, VII, do Código Tributário Nacional13 determina a solidariedade tributária do sócio, inclusive o sócio pessoa jurídica, no caso de liquidação de sociedade de pessoas. Isso, desde que (i) exista débito tributário contra o sujeito passivo originário, (ii) não seja possível cobrá-lo do sujeito passivo originário e (iii) o débito tributário tenha surgido em virtude de uma ação ou omissão do sócio, ou a impossibilidade de cobrança do sujeito passivo originário decorra de ação ou omissão imputável ao sócio14. Neste caso, a solidariedade passiva15 promove comunicação patrimonial parcial, à extensão do débito tributário sob análise, sem suprimir a personalidade jurídica da sociedade de pessoas em liquidação, esta que, aliás, é extinta em razão da liquidação, não pela solidariedade de responsabilidade.

1.2. Objetivos da tributação conjunta da renda empresarial

Na subseção anterior, analisou-se a dicotomia abordagem por entidade v. abordagem por empresa e identificou-se que a segunda é o fundamento lógico da tributação conjunta da renda empresarial. Esse fundamento lógico, no entanto, é apenas a pedra angular desse subsistema tributário, não representando a política fiscal que motiva a sua adoção. Nesta subseção, portanto, serão abordados os objetivos tributários específicos que determinada jurisdição almejaria alcançar mediante tratamento conjunto de pessoas jurídicas ligadas para fins de tributação de renda.

De pronto, deve-se esclarecer que não há resposta absoluta ou padrão necessário a ser seguido na implementação de regime de tributação conjunta da renda empresarial. Tomando a soberania estatal como pressuposto, as jurisdições têm plena liberdade de conformarem a sua política fiscal como desejarem. Não obstante, a máxima “we shape our tools and thereafter our tools shape us”16 lança luzes sobre o fato de que a opção por determinado subsistema normativo é indicativa do objetivo almejado através dele, na medida em que, superadas especificidades jurisdicionais, o raciocínio jurídico, em essência um raciocínio lógico, tende à conformação de comportamentos. Assim, moldada a ferramenta, no caso a tributação conjunta da renda empresarial, não há uma infinidade de efeitos jurídicos possíveis, mas uma gama restrita, pelo que o ordenamento jurídico é moldado de volta nessa proporção.

1.2.1. Neutralidade da tributação corporativa doméstica

Da perspectiva de política fiscal, o objetivo comumente apontado como principal motivador da adoção da tributação conjunta da renda empresarial é a neutralidade tributária, especificamente a neutralidade da tributação corporativa doméstica. Este termo é elasticamente definido pelo efeito de a tributação corporativa doméstica incidente sobre a renda não influenciar na forma como as empresas juridicamente se organizam.

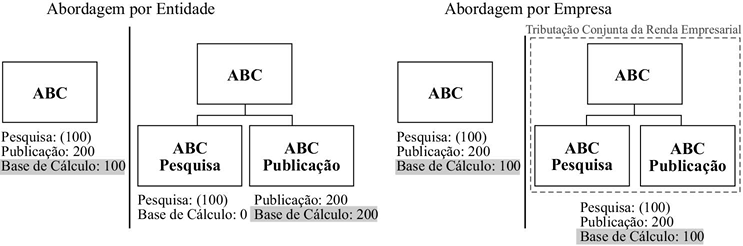

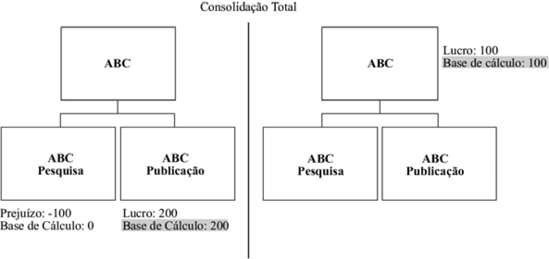

Segundo Yoshihiro Masui, a neutralidade da tributação corporativa doméstica é melhor elucidada por exemplo hipotético17 que ilustra a dicotomia departamento v. subsidiária: pessoa jurídica ABC desenvolve atividade de pesquisa, que gera prejuízo, e atividade de publicação, que gera lucro; caso ambas as atividades sejam exercidas por departamentos internos da ABC, o prejuízo de uma se comunica com o lucro da outra, pelo que a tributação corporativa seria aplicável sobre resultado líquido; caso cada atividade seja exercida por uma subsidiária da ABC, não haveria comunicação de prejuízo e lucro, pelo que os efeitos tributários são agravados; por outro lado, havendo tributação conjunta da renda empresarial, é irrelevante se as atividades de pesquisa e publicação são desenvolvidas por departamentos ou subsidiárias, pois a tributação corporativa seria, em ambos os casos, aplicável sobre o resultado líquido.

O autor alerta, contudo, que o argumento por neutralidade da tributação corporativa doméstica, apesar de atrativo, é um mito. Isso, porque, em termos econômicos, a organização em departamentos e a organização em grupo de sociedades não são correspondentes. Por exemplo, a segunda oferece maior compartimentalização de responsabilidade em sentido amplo, fomenta a descentralização decisória nas camadas societárias inferiores e estimula a publicação de informações fiscais. Logo, não necessariamente essas duas formas de organização devem ser tratadas de maneira semelhante para fins tributários. Também por isso, a neutralidade tributária não seria fator que, isoladamente, justificaria a tributação conjunta da renda empresarial18.

1.2.2. Eficiência, competitividade, igualdade e simplicidade

Destiladas pequenas variações na estruturação de raciocínio, eficiência tributária, competividade do mercado doméstico, igualdade de tratamento de contribuintes em posições semelhantes e simplicidade do sistema tributário são também apontadas como objetivos na implementação de tributação conjunta da renda empresarial.

Para Bruno Silva, a eficiência do sistema tributário, neste contexto, seria evitar tributação excessiva na comparação entre o grupo societário como bloco e as suas pessoas jurídicas componentes de forma isolada, e estimular a competividade do mercado doméstico – logo, a competividade seria corolário da eficiência. Além disso, a neutralidade e a eficiência do sistema tributário estariam intimamente conectadas com a concretização de igualdade e não discriminação, bem como com a redução de complexidade e de ônus declaratório19.

Antony Ting traz semelhantes considerações sobre neutralidade, competividade, igualdade e simplicidade do sistema tributário. No entanto, conclui que as duas primeiras se sobreporiam às duas restantes. Ademais, especialmente quanto à simplicidade, a sua concretização é de difícil verificação prática, pois as regras de tributação conjunta da renda empresarial (i) tendem a ser tanto mais complexas quanto mais intensa a abordagem por empresa é aplicada no desenho normativo, e (ii) convivem com outros subsistemas tributários que partem da abordagem por entidade, pelo que o conflito e a tensão inerentes a esse convívio geram complexidade20.

Na esteira desse último ponto, cabe o alerta de Luís Eduardo Schoueri no sentido de “ser perigosa a consideração de efeitos da tributação a partir de um único tributo”, na medida em que, da perspectiva econômica, todo tributo incide sobre uma manifestação específica da renda – auferida, poupada, consumida21. Portanto, propor que a tributação conjunta da renda empresarial alcance este ou aquele objetivo não é sinônimo de sua efetiva concretização.

1.2.3. Antielisão fiscal

Anteriormente, analisamos como a tributação conjunta da renda empresarial, partindo de fundamento lógico singular (a abordagem por empresa), visa objetivos diversos (neutralidade, eficiência, competitividade, igualdade e simplicidade) que, por serem individualmente insuficientes, normalmente são empregados em alguma escala combinatória. Não obstante concordância com essas constatações, entendemos que o caráter antielisivo desse subsistema de tributação não recebe a devida consideração na literatura especializada.

Em termos práticos, um dos notáveis efeitos que podem decorrer da tributação conjunta da renda empresarial é a desconsideração de transações intragrupo. Por exemplo, a compra e venda de mercadorias e a prestação de serviços entre pessoas jurídicas ligadas são ignoradas para fins de tributação da renda, ainda que gerem plenos efeitos para outros tributos e mesmo para finalidades não tributárias. Afinal, é da abordagem por empresa o tratamento como unidade econômica, pelo que transações intragrupo equivaleriam a funções entre departamentos.

Ocorre que significativo número de estratégias elisivas relacionadas à tributação da renda justamente exploram as possibilidades de transações intragrupo de modo a submeter parcelas de renda a menor incidência tributária. Dadas as características particulares de cada sistema tributário, seria vã qualquer pretensão de exaurir as circunstâncias em que planejamentos são empregados com essa finalidade. No entanto, em pequeno recorte brasileiro, os métodos de manipulação dos regimes lucro real e lucro presumido – ex.: descasamento de receitas e despesas, erosão do lucro real, e permanência no lucro presumido mediante segregação de operação, todas amplamente evidenciadas em precedentes administrativos – não seriam viáveis caso transações intragrupo fossem desconsideradas, pois correspondentes inclusões de receitas e deduções de despesas não gerariam efeitos tributários.

Nesse contexto, a tributação conjunta da renda empresarial poderia ser classificada como norma específica ou direcionada antielisiva22 conforme o desenho normativo adotado. Isso porque, como abordado na próxima subseção, há diferentes métodos de tributação conjunta da renda empresarial e cada um manifesta certo grau da abordagem por empresa. Logo, quanto mais próximo do extremo ideal abordagem por empresa, tanto mais geral o caráter antielisivo – mas sem caracterização de norma geral antielisiva propriamente dita, por não ser autorização ampla de recaracterização de transações23.

Pessoalmente, entendemos que nunca é demais evidenciar esse objetivo de política fiscal. Afinal, tomando por baliza a máxima de que “l’art de l’imposition consiste à plumer l’oie pour obtenir le plus possible de plumes avec le moins possible de cris”24, parece-nos que todo subsistema antielisivo visa restabelecer funções arrecadatórias. Dessa constatação, pode-se, inclusive, chegar a uma constatação ainda mais fundamental: toda e qualquer norma tributária tem função arrecadatória, mesmo que, pela diluição em efeitos indiretos, concomitante função extrafiscal direta a deixe quase imperceptível.

1.3. Métodos de tributação conjunta da renda empresarial

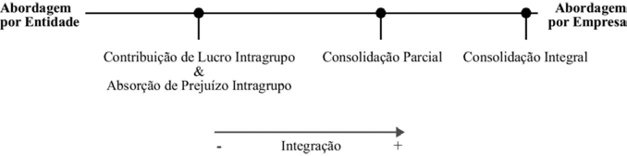

Da perspectiva de desenho normativo, a tributação conjunta da renda empresarial não é uma, mas várias. Essa constatação não derruba a unicidade do seu fundamento lógico – a abordagem por empresa –, tampouco desvirtua os seus objetivos – neutralidade, eficiência, competitividade, igualdade, simplicidade e antielisão fiscal. No entanto, os métodos de tributação conjunta da renda empresarial se diferenciam, em última análise, pelo grau de abordagem por empresa, ou grau de integração, que manifestam.

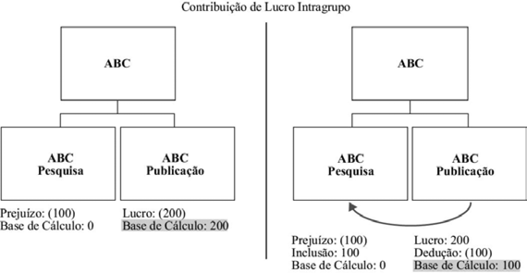

O primeiro método de tributação conjunta da renda empresarial é a contribuição de lucro intragrupo (group contribution). Aqui, cada pessoa jurídica incluída no grupo societário apura o seu resultado fiscal de maneira independente, seguindo o padrão da abordagem por entidade. Isso feito, permite-se o deslocamento do lucro de uma pessoa jurídica, que o deduz, para outra que tenha apurado prejuízo – mecanismo de dedução-inclusão de lucro. Dessa forma, o resultado fiscal “líquido” é menor, do que decorre tributação proporcionalmente reduzida.

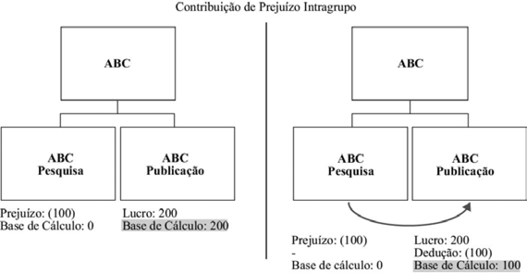

O segundo método é a absorção de prejuízo intragrupo (group relief), que opera no sentido inverso da contribuição de lucro intragrupo. Também aqui, cada pessoa jurídica incluída no grupo societário apura o seu resultado fiscal de maneira independente e, havendo prejuízo, este pode ser absorvido por outra pessoa jurídica sem a necessidade de dedução correlata – mecanismo de aproveitamento interpessoal de prejuízo. Assim como no método anterior, cada pessoa jurídica é diretamente responsável pela sua própria obrigação tributária.

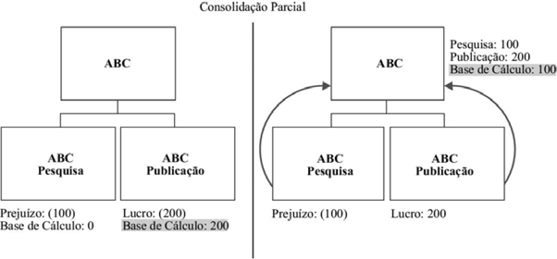

O terceiro é a consolidação parcial (partial group consolidation), no qual os resultados fiscais independentemente apurados por cada pessoa jurídica do grupo societário são combinados na pessoa jurídica controladora após determinados ajustes – mecanismo de centralização de lucros e prejuízos (pooling). Diferentemente dos dois métodos anteriores, em que o deslocamento de lucro e prejuízo pode ocorrer entre pessoas jurídicas das camadas societárias inferiores, esses atributos fiscais são deslocados para a entidade centralizadora e esta fica responsável pelo recolhimento tributário do grupo societário. Não obstante o maior grau de integração para fins da tributação da renda empresarial, transações intragrupo não são desconsideradas, sendo este o principal aspecto que diferencia a consolidação parcial do próximo método.

O quarto é a consolidação total (group consolidation). Este método manifestaria o maior grau de integração para fins da abordagem por entidade, na medida em os próprios ativos e passivos das pessoas jurídicas do grupo societário são combinados na controladora, não os seus respectivos resultados – mecanismo de centralização de ativos e passivos. Por essa razão, as pessoas jurídicas controladas são efetivamente desconsideradas para fins de tributação da renda, portanto tratadas como filiais da controladora, assim como são desconsideradas as transações intragrupo.

Observe-se que as considerações acima sobre os diferentes métodos de tributação conjunta da renda empresarial são uma tentativa de didaticamente sumarizar múltiplos desenhos normativos com base em elementos que lhes sejam comuns. No entanto, como muito bem observam Yoshihiro Masui25 e Bruno Silva26, não há predeterminação de métodos, pelo que variações, e mesmo hibridismo, podem ocorrer. Portanto, pode-se pensar em desenhos normativos que permitiriam dosagem fina de contribuição de lucro, ou absorção de prejuízo, entre múltiplas pessoas jurídicas do grupo societário, ao invés de fluxo binário ou obrigatoriedade de transferência integral do atributo fiscal, de modo a otimizar o efeito líquido do resultado fiscal. Ademais, os próprios métodos de consolidação, parcial ou total, podem apresentar diferenças, por exemplo em relação a aspectos contábeis.

Considerando o acima, a representação gráfica abaixo é uma tentativa de demonstrar essa variação, sem pretensão de precisão de escala. Nos extremos, tem-se o máximo ideal da abordagem por entidade (extremo esquerdo) e da abordagem por empresa (extremo direito). A contribuição de lucro intragrupo e a absorção de prejuízo intragrupo, por serem as faces de uma mesma moeda, são colocadas juntas e, uma vez que o seu mecanismo de integração fiscal opera somente após cada pessoa jurídica ser individualmente considerada, mais próximas do extremo ideal abordagem por entidade. Por sua vez, a consolidação parcial já demonstra maior grau de integração, mas ainda está calcada em resultados fiscais individualmente apurados. Por fim, a consolidação integral é a que mais se aproxima do extremo ideal da abordagem por empresa, mas nele não se encontra, pois o desenho normativo da tributação conjunta da renda empresarial, notadamente a definição de escopo, exclui certas atividades empresariais mais ou menos conectadas ao grupo societário.

1.4. O desenho normativo básico da tributação conjunta da renda empresarial

Via de regra27, o desenho normativo básico da tributação conjunta da renda empresarial contém definição de escopo, método de integração e mecanismos de ajuste.

Na definição de escopo, os elementos centrais são o conceito de controle e abrangência territorial. O conceito de controle determina quais pessoas jurídicas podem ser consideradas como pertencentes ao mesmo grupo societário. Os patamares mínimos podem variar, mas um mínimo de 50% do capital social com direito a voto e/ou do capital social total é comumente observável. Por sua vez, a abrangência territorial limita quais das pessoas jurídicas alcançadas pelo conceito de controle podem ser integradas. Normalmente, são pessoas jurídicas controladas residentes fiscais da mesma jurisdição da pessoa jurídica controladora. De todo modo, da cumulação entre conceito de controle e abrangência territorial são delineados o aspecto pessoal e o aspecto espacial do subsistema, logo as entidades elegíveis para a tributação conjunta da renda empresarial.

No método de integração, é desenhada a mecânica desejada pelo legislador para implementar a abordagem por empresa. Portanto, é aqui que são descritos os perfis de contribuição de lucro intragrupo, absorção de prejuízo intragrupo, consolidação parcial e consolidação total.

Já nos mecanismos de ajuste, o método de integração ganha detalhamento mecânico. Considerando que certos atributos fiscais de pessoas jurídicas controladas nos níveis inferiores do grupo societário podem estar embutidos nos atributos fiscais de pessoas jurídicas nos níveis superiores, ajustes expurgatórios seriam necessários. Além disso, ajustes relativos à proporção do capital social detido, à entrada e saída de pessoas jurídicas no grupo societário, a transações intragrupo, a regras de recaptura de lucro e prejuízo, entre outros, fazem-se igualmente necessários, conforme o caso.

Sem prejuízo do acima, é também relevante se observar que a tributação conjunta da renda empresarial, regra geral, tem caráter optativo. Logo, dá-se relativa liberdade para que, dentre as entidades elegíveis, escolha-se quais serão sujeitas à integração e desde que observados requisitos temporais e formais para a declaração de opção. Ademais, a definição de entidades elegíveis pode abarcar entidades não incorporadas.

1.5. Brasil: a tributação conjunta da renda empresarial e a abordagem por empresa

No Brasil, houve tentativa de implementação de tributação conjunta da renda empresarial através do Decreto-Lei n. 1.598, de 15 de dezembro de 197728. Da correspondente Exposição de Motivos do Ministro da Fazenda, item 4, consta expressamente o objetivo de sobrepor a unidade econômica à personalidade jurídica para fins de imposto de renda29, o que deixa evidente o foco na neutralidade da tributação corporativa doméstica.

Nos termos do art. 2º do Decreto-Lei, sociedades sediadas no país poderiam optar por tributação sobre a renda em conjunto desde que, entre outros requisitos, (i) uma delas fosse a controladora, assim definida como direta ou indiretamente titular de, pelo menos 80%, do capital social com direito a voto, (ii) houvesse correspondência de exercício financeiro e (iii) sujeição dessas sociedades à alíquota geral de 30%. Nos termos do art. 3º, a opção pela tributação em conjunto deveria ser formalizada mediante apresentação tempestiva de declaração de rendimentos firmada pelas sociedades pretendentes, e seria dissolvida, por exemplo, caso sociedade afiliada deixasse de pertencer ao grupo ou nova afiliada passasse a integrá-lo, ou mesmo mediante notificação com efeitos para o exercício subsequente.

Em que pese o Decreto-Lei n. 1.598/1977 não trazer maiores detalhes sobre o método específico de tributação conjunta da renda empresarial, o seu art. 4º determinava responsabilidade tributária solidária entre as sociedades do grupo. Ademais, o respectivo § 1º indicava que cada membro deveria continuar a apurar o seu resultado isoladamente. Portanto, há razoável indicação de que o método adotado seria uma variação da consolidação parcial.

No entanto, as disposições do Decreto-Lei n. 1.598/1977 sobre a tributação em conjunto de sociedades para fins do imposto sobre a renda foram revogadas pelo art. 5º do Decreto-Lei n. 1.648, de 18 de dezembro de 197830, logo não produzindo efeitos concretos. Nos termos da respectiva Exposição de Motivos do Ministro da Fazenda, item 11, a revogação foi fundamentada em supostas “dificuldades intransponíveis que fatalmente tumultuariam o sistema fiscal e inviabilizariam, na prática, a tributação pela unidade econômica – em oposição à jurídica”31. Infelizmente, a linguagem abstrata da exposição de motivos, sem maiores detalhes sobre quais seriam as supostas dificuldades – se insuficiência de ferramentas constitucionais e/ou legais de correção, receio de abuso por parte dos contribuintes, resistência da administração tributária, encargo declaratório excessivo, contingências financeiras e/ou orçamentárias, contexto político desabonador mais amplo, entre outros –, empobrece os estudos tributários sobre o tema.

Não obstante a legislação de tributação conjunta da renda empresarial brasileira nunca ter produzido efeitos concretos, Elidie Bifano e Ramon Santos relembram que a abordagem por empresa vige em outros contextos jurídicos, inclusive para fins específicos do mencionado imposto – ex.: grupo industrial, comercial ou de qualquer outra atividade econômica para fins de responsabilização trabalhista; obrigações informacionais para fins societários e contábeis, notadamente demonstrações financeiras consolidadas, responsabilidade por atos de administração, método de equivalência patrimonial, e grupo de sociedades mediante convenção particular para fins societários; regras que combatem a distribuição disfarçada de lucros; regras de preço de transferência; regras de subcapitalização; as regras CFC brasileiras; e grupo econômico para fins de responsabilização previdenciária32.

2. As regras CFC

Cumprida essa breve análise sobre a tributação conjunta da renda empresarial, passamos a abordar os blocos elementares das regras CFC. Preliminarmente, contudo, são necessárias algumas observações sobre o uso do termo regras CFC neste artigo.

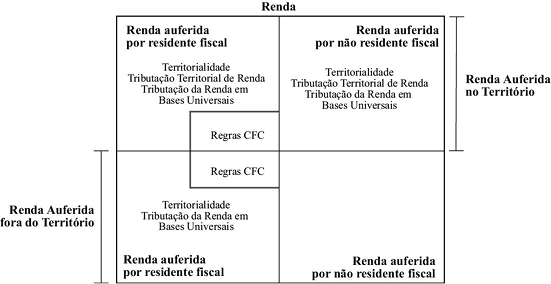

O termo tributação da renda em bases universais refere-se ao regime que alcança tanto a renda auferida no território nacional por residentes fiscais e não residentes fiscais, quanto a renda auferida fora do território nacional por residentes fiscais, portanto opção de política fiscal. Esse termo se opõe a tributação territorial da renda, que exclusivamente alcança a renda auferida no território nacional por residentes fiscais e não residentes fiscais, também opção de política fiscal. Observe-se que regras CFC podem ser empregadas em ambos esses regimes, com efeitos relativamente distintos (antidiferimento, antierosão). Já o termo territorialidade e suas variações (ex.: princípio da territorialidade) se referem ao aspecto espacial da soberania de um Estado que, na tributação da renda, manifesta-se também na exigência de elemento de conexão ou nexo – objetivo (aspecto material) ou subjetivo (aspecto pessoal) – entre a renda e o território33. Neste caso, não se trata de opção de política fiscal, mas de característica inerente ao Estado. Portanto, se a territorialidade é pressuposto lógico da tributação da renda em bases universais e da tributação territorial da renda, estas igualmente são pressuposto lógico das regras CFC, não podendo, com a devida vênia, haver confusão entre os quatro termos.

2.1. O consenso internacional no século XX

Brian Arnold, em relevante estudo comparativo34, contextualiza as regras CFC no consenso internacional de alocação de prerrogativa tributária alcançado pela Liga das Nações e mantido pela Organização para Cooperação e Desenvolvimento Econômico (OCDE). Por esse consenso internacional: (i) as jurisdições têm prerrogativa tributária tanto pelo critério de fonte (source), nexo objetivo da renda com o território (origem, produção, auferição da renda), quanto pelo critério de residência (residence), nexo pessoal da renda com o território (conexão física ou econômica com o contribuinte, notadamente por residência fiscal); (ii) jurisdições com nexo objetivo, denominadas jurisdições de fonte, têm prerrogativa primária de tributação; e (iii) jurisdições com nexo pessoal, denominadas jurisdições de residência, têm prerrogativa secundária de tributação e, caso a exerçam, devem promover alívio à dupla tributação decorrente.

Desses três princípios-base, defluiriam outros quatro: (iv) jurisdições de fonte têm prerrogativa de tributar renda passiva direta de não residentes fiscais mediante retenção sobre remessas brutas, passível de limitação por tratados sobre tributação da renda; (v) jurisdições de fonte somente têm a prerrogativa de tributar a renda ativa direta de não residentes fiscais se houver envolvimento econômico substancial com o território (regra geral, por estabelecimentos permanentes); (vi) jurisdições de fonte não devem promover tratamento tributário discriminatório de residentes fiscais controlados por não residentes fiscais e de residentes fiscais que deduzem remessas a não residentes fiscais; e (vii) à luz da abordagem por entidade, jurisdições de residência devem tratar não residentes fiscais controlados por residentes fiscais como entidades distintas e, correlatamente, jurisdições de fonte não devem tratar residentes fiscais controlados por não residentes fiscais como estabelecimento permanente.

Contudo, o autor observa que esses princípios vêm sendo demolidos desde a sua implementação. Sucintamente, o primeiro fator de demolição seria a clara preferência pelas jurisdições de residência, às quais é atribuída prerrogativa tributária ilimitada, ao passo que jurisdições de fonte têm prerrogativa tributária limitada; já o segundo fator de demolição seria as múltiplas instâncias passadas e presentes de sua inobservância pelos dois lados.

2.2. A política fiscal comum às regras CFC: antielisão

O primeiro país a criar regras CFC foram os EUA, em 196235, comumente denominadas Subpart F Rules em razão da seção em que inseridas do código normativo daquela jurisdição. O termo CFC, em si, é uma abreviação de controlled foreign corporation e de controlled foreign company.

Ainda que seja possível cravar uma origem histórica para esse subsistema jurídico, a soberania dos Estados permite que cada jurisdição desenhe as suas regras CFC conforme lhe aprouver. Logo, não há qualquer relação vinculativa por precedência ou opção majoritária de política fiscal. Isso tanto é verdade que, hoje, pelo menos cinquenta jurisdições, inclusive países com economias desenvolvidas (ex.: Reino Unido e membros da União Europeia), possuem regras CFC em seus ordenamentos36 com variações relativamente significativas entre si.

Não obstante essa ausência de harmonização normativa, Brian Arnold entende que a proteção da base tributável contra o redirecionamento de renda auferida por pessoas interpostas, logo indiretamente auferida por residentes fiscais, é objetivo subjacente a todas as regras CFC. No caso de dividendos que, por transparência, se enquadrariam como renda ativa (non-portfolio dividends), e pressupondo tributação da renda em bases universais, as regras CFC produzem efeito antidiferimento, isto é, impedem a protração temporal da tributação pela jurisdição de residência até o momento de efetiva distribuição. Neste mesmo caso, mas pressupondo tributação territorial da renda, o efeito seria antierosão por atrair a tributação pela jurisdição de residência à semelhança do que ocorreria caso o investimento no exterior fosse feito diretamente e não através de pessoa interposta. Ademais, no caso de residente fiscal interpor não residente fiscal para auferir renda de fonte doméstica através de estabelecimento permanente, e pressupondo tributação territorial da renda, as regras CFC também produzem efeito antierosão37. A este último exemplo, pode-se adicionar o caso em que residente fiscal interpõe não residente fiscal para ter acesso a benefício decorrente de tratado sobre a tributação da renda, pressupondo tanto tributação territorial da renda quanto ausência de norma antielisiva no tratado (ex.: limitation on benefits, principle purpose test).

Observe-se que essa distinção entre efeitos antidiferimento e antierosão nem sempre é tão clara na formatação de política fiscal que leva à implementação de regras CFC. A título exemplificativo, a proposta original do Presidente Kennedy para o que então se tornariam as Subpart F Rules previa fim irrestrito do diferimento da tributação estadunidense sobre a renda indiretamente auferida por residentes fiscais através de não residentes fiscais interpostos. Já nas deliberações legislativas, essa proposta foi modificada para promover o antidiferimento de apenas parcela dessa renda indiretamente auferida – ex.: renda passiva (foreign personal holding company income, IRC § 954(c)) e certa renda ativa redirecionada (foreign base company sales income, IRC § 954(d), e foreign base company services income, IRC § 954(e)) – sob o principal argumento de se resguardar a competividade internacional das empresas daquele país. Apesar das modificações, não se deve ignorar que houve consenso entre Executivo e Legislativo sobre a necessidade de se evitar o redirecionamento de renda tanto de fonte doméstica quanto de fonte estrangeira, notadamente pelo uso de paraísos fiscais38. Logo, sob o título de antidiferimento também se pretendeu antierosão em alguma medida.

Conjectura-se que a confusão no emprego dos termos antierosão e antidiferimento se deve ao fato de os fenômenos erosão e diferimento, por vezes, ocorrerem cumulativamente. Por exemplo, na situação em que a base tributável de determinada jurisdição é reduzida não apenas para que a renda redirecionada fique sujeita a uma tributação menor em outra jurisdição, mas também para diferir indefinidamente a incidência da tributação original.

Outra conjectura se refere à falta de rigor técnico com que os termos elisão, evasão e correlatos são utilizados em níveis nacional e internacional diante das múltiplas situações que reduzem a arrecadação estatal sem necessariamente incorrer em ilegalidade. Os mais recentes movimentos capitaneados pela OCDE são indicativos desse problema. Por exemplo, os termos erosão de base (base erosion) e redirecionamento de lucros (profit shifting) são apresentados como elementos distintos, não obstante ambos reduzirem a base tributável, manifestarem evasão fiscal (tax evasion) e, no bojo das medidas para lhes combater, haver recomendação por implementação de regras CFC com objetivo antidiferimento39. Não fosse isso suficiente, a proposta de tributação mínima da renda efetiva, já implementada com variações por diferentes países, vem sob o título de regras modelo de antierosão de base global (global anti-base erosion model rules), apesar de o seu desenho normativo seguir a estrutura de regras CFC40.

2.3. Os blocos elementares de regras CFC

A pluralidade de regras CFC ao redor do mundo, os diferentes contextos políticos de implementação e a relativa distinção de efeitos poderiam levar à conclusão de não haver um padrão estrutural comum entre elas. Para demonstrar que essa conclusão não é verdadeira, toma-se como referência a descrição da OCDE sobre os blocos elementares desse subsistema de tributação41.

O primeiro bloco é a definição de CFC. Aqui, basicamente se estabelecem quais entidades estrangeiras poderiam ser classificadas como CFCs, correlatamente se definindo entidade controladora, controle societário, entidades não passíveis de sujeição, entre outros conceitos.

O segundo bloco contém as isenções e requisitos. Em geral, regras CFC visam se aplicar em circunstâncias que apresentam maior risco para a arrecadação. Assim, ferramentas comuns são a limitação do escopo de inclusão de renda para certas categorias de renda; a previsão de isenções e de exclusões tendo como referência a relativamente alta tributação no país estrangeiro (high tax exemption rule; tax rate exemption rule); bem como um piso de renda autorizativo de sua aplicação (de minimis rule).

O terceiro bloco traz a definição de renda passível de inclusão. Via de regra, as regras CFC têm como foco a tributação contemporânea da renda passiva, mas não se deve ignorar que os recentes movimentos internacionais de tributação efetiva mínima alcançam também renda ativa. De todo modo, a renda passiva é comumente conceituada como a renda que exige pouco nível de esforço ou trabalho da pessoa que a aufere, pelo que é melhor compreendida através de seus exemplos clássicos: dividendos, juros, royalties, aluguéis, e, em alguns casos, ganho de capital.

O quarto bloco determina o cálculo da renda passível de inclusão. Definidos os escopos de aplicação, passa-se a apurar quanto da renda passível de inclusão deve concretamente ser adicionada à base e ser oferecida à tributação. Aquilo que frequentemente se vê são regras sobre a utilização das normas do país da controladora ou da controlada para o cômputo, e a limitação na dedução de prejuízo.

O penúltimo bloco versa sobre o método de inclusão da renda. Neste ponto, é comum observar regras sobre (i) quais pessoas devem incluir a renda; (ii) quanto da renda deve ser atribuída a cada pessoa, via de regra seguindo a proporção da participação societária, sem prejuízo de regras de atribuição por conexões familiares ou de fato; (iii) quando a renda deve ser incluída, se no mesmo exercício fiscal ou em posteriores; (iv) qual o tratamento tributário da renda incluída, na medida em que alguns países consideram a inclusão como uma distribuição ficta ou dividendos fictos, outros aplicam regras de transparência; e (v) a alíquota aplicável à renda incluída.

Por fim, a prevenção e eliminação de dupla tributação. Aqui, têm-se os métodos para se evitar ou solucionar a dupla tributação potencialmente decorrente da inclusão. Este último ponto é uma verdadeira contramedida às próprias normas CFC, mas não menos importante, porque condição de sua legitimidade: se é justo que jurisdições promovam a tributação contemporânea da renda estrangeira indiretamente auferida pelos seus residentes fiscais, igualmente justo que o façam sem excesso de tributação. As ferramentas comumente empregadas são creditamento, dedução e exclusão de renda previamente incluída.

3. Distinções óbvias e semelhanças pouco percebidas

Feita a análise sobre as características essenciais da tributação conjunta da empresarial e das regras CFC, passamos às distinções óbvias e às semelhanças pouco notadas entre elas. Como se verificará, estas se sobrepõem tanto em número quanto em relevância.

As considerações sobre o objetivo comum antielisivo das regras CFC denotam a insatisfação com a separação de personalidade jurídica e a segregação patrimonial que lhe é corolário em âmbito internacional. Novamente nos remontando à experiência estadunidense, a implementação das Subpart F Rules traça as suas origens ao “tax treatment of corporations as separate persons” e à suposta ausência de “overriding reason for U.S. tax law to adopt the position that a corporation is a separate taxpayer”42. Já em retorno à legislação doméstica, o item 8 da Exposição de Motivos do Ministro da Fazenda43 para a Medida Provisória n. 627, de 11 de novembro de 201344, esta convertida na Lei n. 12.973, de 13 de maio de 201445, sustenta ser “indubitável, no ordenamento tributário internacional, que os lucros auferidos por empresas estrangeiras constituam renda de seus investidores”.

Por essas razões, parece-nos que o fundamento lógico das regras CFC é a abordagem por empresa, assim como o é da tributação conjunta da renda empresarial. Isso significa que esses subsistemas têm o mesmo ponto de partida. Reconhecemos que, se suficientemente estendida a relação de causa e efeito, todas as normas jurídicas partem de um ponto comum, a noção de justiça, qualquer que seja a sua interpretação. No entanto, a abordagem por empresa não nos parece distanciada o bastante, no presente caso, para que essa réplica seja pertinente.

Quanto aos objetivos de política fiscal, resta claro que tanto as regras CFC quanto a tributação conjunta da renda empresarial têm caráter antielisivo (sem prejuízo do intuito arrecadatório subjacente, na medida em que toda medida antielisiva visa restabelecer um padrão ordinário de tributação e consequente arrecadação). Neste ponto, não é razoável pretender distinguir a elisão que cada uma pretenda combater em referência ao aspecto espacial. Afinal, em que pese as regras CFC precipuamente se aplicarem sobre renda auferida no exterior, também visam à proteção da parcela doméstica da base tributável, especialmente em jurisdições de tributação territorial da renda. Ademais, repercussões de transações intragrupo podem igualmente ser desconsideradas sob as regras CFC de modo a se evitarem inclusões em duplicidade (double counting). O afastamento de ajustes por regras de preços de transferência e por regras de subcapitalização quando ocorre aplicação concomitante de regras CFC, à luz do art. 86 da Lei n. 12.9732/201446, é pertinente exemplo doméstico disso47.

Tampouco da perspectiva da neutralidade tributária, a distinção por aspecto espacial é pertinente. Como anteriormente analisado, na tributação conjunta da renda empresarial, pretende-se neutralidade da tributação corporativa doméstica. Nas regras CFC, que se equilibram entre a neutralidade de exportação de capital (capital export neutrality – CEN) e a neutralidade de importação de capital (capital import neutrality – CIN)48, a neutralidade da tributação corporativa doméstica é igualmente observável. Afinal, ambas, CEN, calcada na noção de que residentes fiscais devem se sujeitar à mesma tributação doméstica tanto sobre a renda de fonte estrangeira quanto sobre a renda de fonte doméstica, e CIN, baseada na ideia de que tanto residentes fiscais quanto não residentes fiscais devem se sujeitar à mesma tributação doméstica da jurisdição em análise, tomam como referência a tributação doméstica (sem prejuízo de regimes domésticos distintos).

Nessa toada, mesmo os outros objetivos de política fiscal são observáveis nos dois subsistemas. A igualdade, a eficiência e a competividade nas regras CFC são alcançadas pela sujeição de grupos multinacionais à mesma tributação de grupos nacionais, enquanto, na tributação conjunta da renda empresarial, pela sujeição à mesma tributação doméstica independentemente de organização societária. Já a simplicidade não é objetivo que parece ser alcançado por nenhuma das duas, à luz da complexidade inerente a ambos esses conjuntos normativos.

Também da perspectiva de estrutura, há compatibilidade entre regras CFC e a tributação conjunta da renda empresarial, ainda que a nomenclatura não seja idêntica. O quadro seguinte é uma tentativa de representação visual dessa compatibilidade.

|

Blocos Elementares de Regras CFC |

Desenho Normativo Básico da Tributação Conjunta da Renda Empresarial |

|

Definição de CFC Isenções e requisitos |

Definição de escopo |

|

Definição de renda passível de inclusão Cálculo da renda passível de inclusão Método de inclusão da renda |

Método de integração |

|

Prevenção e eliminação de dupla tributação |

Mecanismos de ajuste |

Como se pode observar, as regras que definem o conceito de CFCs (aqui se incluindo a definição de controle e controladora, entre outras) e preveem isenções e requisitos para aplicação desse conjunto normativo se referem à definição de escopo. Já as regras que definem renda passível de inclusão, delineiam o cálculo dessa renda e o método pelo qual a inclusão deve ocorrer correspondem ao método de integração. Por fim, as regras referentes a prevenção e eliminação de dupla tributação nas regras CFC encontram correspondência nos mecanismos de ajuste para fins do desenho normativo básico da tributação conjunta da renda empresarial.

Reconhecemos que, em relação às categorias de renda e à comunicação entre lucros e prejuízos, existem distinções óbvias. Na tributação conjunta da renda empresarial, não há, em regra, distinção entre renda ativa e passiva, bem como não há impedimento a que o lucro de uma pessoa jurídica seja combinado com o prejuízo de outra, pelo contrário. Já nas regras CFC, a discriminação entre renda ativa e passiva se faz presente, na medida em que, pela prática majoritária, apenas a última é contemporaneamente incluída, e o aproveitamento do prejuízo indiretamente auferido no exterior fica restrito ao lucro indiretamente auferido no exterior, não ocorrendo o deslocamento contemporâneo daquele.

No entanto, parece-nos que essas distinções óbvias meramente indicam uma progressão lógica entre os dois subsistemas, conformada às circunstâncias específicas de cada um, logo uma função do grau de integração pretendido. Uma vez que, na tributação conjunta da renda empresarial, as pessoas jurídicas envolvidas estariam sujeitas ao mesmo regime de tributação doméstica, a discriminação entre renda ativa e passiva se torna irrelevante. Ademais, sendo a combinação entre lucro e prejuízo o ponto comum dos métodos de integração, seria contraditório condicionar o deslocamento desses atributos fiscais, ausentes outras justificativas. Por sua vez, em relação às regras CFC, a experiência já secular da tributação internacional demonstra que as linhas tradicionais de separação entre renda ativa e passiva são menos nítidas do que se originalmente pensava e que há conjuntos normativos dessa natureza que também alcançam renda ativa, especialmente à luz dos recentes movimentos de tributação mínima sobre a renda efetiva. Além disso, o contingenciamento do prejuízo indiretamente auferido no exterior, comumente justificável por aspectos temporais do creditamento do tributo estrangeiro, causa desconforto por unilateralmente beneficiar o fisco e, caso fosse erradicado, tanto mais próximas ficariam as regras CFC dos métodos contribuição de lucro intragrupo e absorção de prejuízo intragrupo da tributação conjunta da renda empresarial.

Sem prejuízo do acima, uma terceira distinção óbvia é o caráter opcional v. mandatório. Como visto, a tributação conjunta da renda empresarial, via de regra, pode ser escolhida, assim como escolhidas podem ser as pessoas jurídicas que serão por ela abrangidas desde que satisfeitos os requisitos postos. Por outro lado, trespassado o pórtico normativo exigido, notadamente os patamares mínimos de detenção de capital social, a inclusão contemporânea de renda sob as regras CFC é mandatória. Parece-nos, todavia, que essa distinção é uma decorrência do próprio contingenciamento do prejuízo indiretamente auferido no exterior, porque, caso esse fosse erradicado, as regras CFC deixariam de ser tendenciosas ao interesse do fisco, logo tanto mais justificada a sua eletividade. Uma analogia pode ser traçada em relação às regras eletivas de classificação de entidades para fins tributários federais estadunidenses (check-the-box rules)49: sendo possível eleger que subsidiária estrangeira seja desconsiderada como entidade separada de sua controladora doméstica, seu tratamento passa a ser como filial, pelo que os seus atributos fiscais são deslocados para a última.

Por todas essas razões, entendemos que as regras CFC possuem muito mais semelhanças do que distinções com a tributação conjunta da renda empresarial, e aquelas são também qualitativamente mais relevantes. Portanto, abaixo, atualizamos o diagrama representativo da escala de integração para incluir as regras CFC à esquerda dos métodos de contribuição de lucro intragrupo e de absorção de prejuízo intragrupo. Logo, ainda que mais próximas da abordagem por entidade, as regras CFC apresentam características próprias da abordagem por empresa.

Conclusão

Reconhecemos na máxima “to a man with a hammer, everything looks like a nail”50 um pertinente alerta sobre, dadas as tendências inerentes a cada indivíduo, ter-se cautela em comparações. No entanto, parece-nos inevitável a conclusão de que, superadas as distinções óbvias, a tributação conjunta da renda empresarial e as regras CFC possuem semelhanças relevantes.

O ponto nevrálgico de semelhança é a insatisfação com efeitos tributários decorrentes da separação de personalidade jurídica e a segregação patrimonial que lhe é corolário. Partindo de uma noção econômica de renda, ambos os subsistemas têm como fundamento lógico a abordagem por empresa.

Quanto aos objetivos específicos que informam a política fiscal, a neutralidade da tributação e a antielisão estão presentes tanto nas regras CFC quanto na tributação conjunta da renda empresarial. Por sua vez, a igualdade, a eficiência e a competividade nas regras CFC são alcançadas pela sujeição de grupos multinacionais à mesma tributação de grupos nacionais, enquanto, na tributação conjunta da renda empresarial, pela sujeição à mesma tributação doméstica independentemente de organização societária. Já a simplicidade não é objetivo que parece ser alcançado por nenhuma das duas, à luz da complexidade inerente a ambos esses conjuntos normativos.

Ademais, os blocos elementares de regras CFC, ainda que sob outros nomes, são compatíveis com o desenho normativo básico da tributação conjunta da renda empresarial. Nem poderia ser diferente, na medida em que a desconsideração de personalidade jurídica e a antissegregação patrimonial para fins de tributação da renda são os efeitos buscados por ambas, ainda que em diferente escala.

Sem prejuízo do acima, reconhecemos que as principais distinções entre os subsistemas se referem às categorias de renda, à comunicação entre lucros e prejuízos e ao caráter optativo v. mandatório. Contudo, entendemos que se dão em razão das circunstâncias lógicas próprias a cada conjunto normativo, logo uma função do grau de integração pretendido. Como consequência, quanto mais (i) a tributação conjunta da renda empresarial passe a englobar pessoas jurídicas controladas estrangeiras, como é o caso em alguns países, (ii) as regras CFC abranjam diferentes categorias de renda, como é o caso do Brasil, e (iii) as regras CFC permitam o aproveitamento de prejuízo estrangeiro contra o lucro doméstico, tanto mais apagadas essas distinções ficam.

Por fim, ao evidenciar as semelhanças pouco notadas entre as regras CFC e a tributação conjunta da renda empresarial, não pretendemos sugerir a sua equiparação para todos os fins de tributação sobre a renda. Em que pese categorias classificatórias serem fator atrativo de regime jurídico51, as limitações ao poder de tributar, notadamente o princípio da legalidade, impedem que a analogia seja a justificativa de tributação. Sendo assim, a finalidade deste estudo, em última análise, é contribuir para a ciência tributária, o que respeitosa e humildemente esperamos tenha sido alcançado em alguma medida.

Referências

ARNOLD, Brian J. OECD/International: the evolution of controlled foreign corporation rules and beyond. Bulletin for International Taxation, Amsterdã, IBFD, v. 73, n. 12, 2019.

AVI-YONAH, Reuven S. Corporations, society and the state: a defense of the corporate tax. Virginia Law Review, Charlottsville, University of Virginia School of Law, v. 90, n. 5, p. 1193-1255, 2004.

BIFANO, Elidie Palma; SANTOS, Ramon Tomazela. A tributação conjunta de sociedades. In: SOUZA, Priscila; CARVALHO, Paulo de Barros (orgs.). 30 Anos da Constituição Federal e o Sistema Tributário Brasileiro. São Paulo: Noeses, 2018, p. 361-401.

BLUMBERG, Phillip I. The multinational challenge to corporation law: the search for a new corporate personality. New York: Oxford University Press, 1993.

BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial da União, Brasília, DF, 5 out. 1988, p. 1.

BRASIL. Decreto-Lei n. 1.598, de 26 de dezembro de 1977. Altera a legislação do imposto sobre a renda. Diário Oficial da União, Brasília, DF, 27 dez. 1977, retificação 31 jan. 1978.

BRASIL. Decreto-Lei n. 1.648, de 18 de dezembro de 1978. Altera a legislação do imposto sobre a renda das pessoas jurídicas e dá outras providências. Diário Oficial da União, Brasília, DF, 19 dez. 1978, p. 20375.

BRASIL. Exposição de Motivos do Ministro da Fazenda n. 475, de 15 de dezembro de 1977. Diário do Congresso Nacional, Brasília, DF, 22 mar. 1978, p. 252-255.

BRASIL. Exposição de Motivos do Ministro da Fazenda n. 505, de 11 de dezembro de 1978. Diário do Congresso Nacional, Brasília, DF, 10 mar. 1979, p. 252-140.

BRASIL. Exposição de Motivos do Ministro da Fazenda n. 627, de 11 de novembro de 2013. Diário da Câmara dos Deputados – Suplemento, Brasília, DF, 29 mar. 2014, p. 48.

BRASIL. Lei n. 5.172, de 25 de outubro de 1966 (Código Tributário Nacional). Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Diário Oficial da União, Brasília, DF, 27 out. 1966, p. 12452.

BRASIL. Lei n. 10.406, de 10 de janeiro de 2002 (Código Civil). Institui o Código Civil. Diário Oficial da União, Brasília, DF, 11 jan. 2002, p. 1.

BRASIL. Lei n. 12.973, de 13 de maio de 2014. Altera a legislação tributária federal [...]. Diário Oficial da União, Brasília, DF, 14 maio 2014, p. 1.

BRASIL. Medida Provisória n. 627, de 11 de novembro de 2013. Altera a legislação tributária federal [...]. Diário Oficial da União, Brasília, DF, 11 nov. 2013, p. 1.

COASE, Ronald H. The nature of the firm. Economica, Londres, LSE, v. 4, n. 16, 1937.

DUEÑAS, Sebastian. CFC rules around the world. Fiscal Fact, n. 659, Washington D.C., Tax Foundation, 2019.

DUFF, Patrick William. Personality in Roman Private Law. New York: Augustus M. Kelley Publishers, 1971.

EUA. The Deferral of Income Earned through U.S. Controlled Foreign Corporations. Washington D.C.: Office of Tax Policy Department of the Treasury, 2000.

EUA. The Revenue Act of 1962. H.R. 10650, 87th Congress. U.S. Government Printing Office, Washington, 1962.

EUA. 26 Code of Federal Regulations. § 301.7701-3.

FURUSETH, Eivind. The interpretation of tax treaties in relation to domestic GAARs. Amsterdã: IBFD, 2018.

GIERKE, Otto. Associations and law: the classical and early Christian Stages. HEIMAN, George (ed. e trad.). Toronto: University of Toronto Press, 1977.

KANTOROWICZ, Ernst H. The king’s two bodies: a study in medieval political theology. Princeton: Princeton University Press, 2016 (1957).

MARTEEN, Wilde. The group as a taxable entity. In: Sharing the pie: taxing multinationals in a global market. Amsterdã: IBFD, 2017.

MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004.

OCDE. Controlled foreign company (CFC) rules. Paris: OECD Publishing, 2022.

OCDE. Designing effective controlled foreign company rules, Action 3: 2015 Final Report. OCDE/G20 Base Erosion and Profit Shifting Project. Paris: OECD Publishing, 2015.

OCDE. Tax challenges arising from the digitalisation of the economy: global anti-base erosion model rules (Pillar Two). Paris: OECD Publishing, 2021.

POST, Gaines. Studies in Medieval Legal Thought: Public Law and the State, 1100-1322. Princeton: Princeton University Press, 1964.

REINO UNIDO. Salomon v. A Salomon & Co Ltd (1896). UKHL 1.

ROCHA, Sergio André. Tributação de lucros auferidos por controladas e coligadas no exterior. 3. ed. São Paulo: Quartier Latin, 2022.

SCHOUERI, Luís Eduardo. Aplicação concomitante da legislação de preços de transferência e da tributação em bases mundiais. In: TÔRRES, Heleno Taveira (coord.). Direito tributário internacional aplicado. São Paulo: Quartier Latin, 2005, v. III.

SCHOUERI, Luís Eduardo. Direito tributário. 11. ed. São Paulo: Saraiva, 2022.

SCHOUERI, Luís Eduardo. Princípios no direito tributário internacional: territorialidade, universalidade e fonte. In: FERRAZ, Roberto C. B. (org.). Princípios e limites da tributação. São Paulo: Quartier Latin, 2005, p. 323-376.

SCHOUERI, Luís Eduardo; BARBOSA, Mateus Calicchio. A persona e o direito: entre a realidade e a ficção das pessoas jurídicas. Revista de Direito Tributário Atual, São Paulo, IBDT/Dialética, v. 30, , 2014.

SCHOUERI, Luís Eduardo; MOREIRA, Clara Gomes. Abuso dos acordos de bitributação e teste do objetivo principal: repensando o teste do objetivo principal à luz da segurança jurídica. In: CAMPOS, Carlos Alexandre de Azevedo; OLIVEIRA, Gustavo da Gama Vital; MACEDO, Marco Antonio Ferreira (coord.). Direitos fundamentais e Estado Fiscal: estudos em homenagem ao Professor Ricardo Lobo Torres. Salvador: JusPodium, 2019.

SILVA, Bruno Farinha Aniceto da. The impact of tax treaties and EU law on group taxation regimes. Tese de Doutorado. Universidade de Amsterdã, 2016.

TIERNEY, Brian. Religion, law, and the growth of constitutional thought 1150-1650. Cambridge: Cambridge University Press, 1982.

TING, Antony. The taxation of corporate groups under consolidation – an international comparison. Cambridge Tax Law Series. Cambridge: Cambridge University Press, 2013.

XAVIER, Alberto. Direito tributário internacional do Brasil. 8. ed. Rio de Janeiro: Forense, 2016.

1 AVI-YONAH, Reuven S. Corporations, Society and the State: A Defense of the Corporate Tax. Virginia Law Review, Charlottsville, University of Virginia School of Law, , p. 1194-1195, 2004.

2 DUFF, Patrick William. Personality in Roman Private Law. New York: Augustus M. Kelley Publishers, 1971, p. 48-50, 129-158, 206-236.

GIERKE, Otto. Associations and law: the classical and early Christian Stages. HEIMAN, George (ed. e trad.). Toronto: University of Toronto Press, 1977, p. 25-41, 95-142.

KANTOROWICZ, Ernst H. The king’s two bodies: a study in medieval political theology. Princeton: Princeton University Press, 2016 (1957), p. 273-302.

POST, Gaines. Studies in Medieval Legal Thought: Public Law and the State, 1100-1322. Princeton: Princeton University Press, 1964, p. 4, 57-60, 88-90, 160-162.

TIERNEY, Brian. Religion, law, and the growth of constitutional thought 1150-1650. Cambridge: Cambridge University Press, 1982, p. 103-108.

3 BLUMBERG, Phillip I. The multinational challenge to corporation law: the search for a new corporate personality. New York: Oxford University Press, 1993, p. 3-20.

4 BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial da União, Brasília, DF, 5 out. 1988, p. 1. Art. 145, caput, I e § 1º.

5 SCHOUERI, Luís Eduardo; BARBOSA, Mateus Calicchio. A persona e o direito: entre a realidade e a ficção das pessoas jurídicas. Revista de Direito Tributário Atual, São Paulo, IBDT/Dialética, v. 30, p. 251-273, 2014, p. 271.

6 BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial da União, Brasília, DF, 5 out. 1988, p. 1. Art. 153, caput, III, e § 2º, I.

7 MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004, p. 23-67, 23.

8 REINO UNIDO. Salomon v. A Salomon & Co Ltd (1896) UKHL 1.

9 MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004, p. 23-67, 26-28.

10 SILVA, Bruno Farinha Aniceto da. The impact of tax treaties and EU law on group taxation regimes. Tese de Doutorado. Universidade de Amsterdã, 2016, p. 12.

11 MARTEEN, Wilde. The group as a taxable entity. In: Sharing the pie: taxing multinationals in a global market. Amsterdã: IBFD, 2017, p. 3.

12 COASE, Ronald H. The nature of the firm. Economica, Londres, LSE, v. 4, n. 16, 1937, p. 386-405.

13 BRASIL. Lei n. 5.172, de 25 de outubro de 1966 (Código Tributário Nacional). Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Diário Oficial da União, Brasília, DF, 27 out. 1966, p. 12452.

14 SCHOUERI, Luís Eduardo. Direito tributário. 11. ed. São Paulo: Saraiva, 2022, p. 662.

15 BRASIL. Lei n. 10.406, de 10 de janeiro de 2002 (Código Civil). Institui o Código Civil. Diário Oficial da União, Brasília, DF, 11 jan. 2002, p. 1. Art. 275, caput.

16 Atribuída a Marshall McLuhan, filósofo canadense, e John Culkin, padre católico e professor da Fordham University.

17 MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004, p. 23-67, 34-35.

18 MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004, p. 23-67, 35-36.

19 SILVA, Bruno Farinha Aniceto da. The impact of tax treaties and EU law on group taxation regimes. Tese de Doutorado. Universidade de Amsterdã, 2016, p. 25-29.

20 TING, Antony. The taxation of corporate groups under consolidation – an international comparison. Cambridge Tax Law Series. Cambridge: Cambridge University Press, 2013, p. 13-57.

21 SCHOUERI, Luís Eduardo. Direito tributário. 11. ed. São Paulo: Saraiva, 2022, p. 75.

22 SCHOUERI, Luís Eduardo; MOREIRA, Clara Gomes. Abuso dos acordos de bitributação e teste do objetivo principal: repensando o teste do objetivo principal à luz da segurança jurídica. In: CAMPOS, Carlos Alexandre de Azevedo; OLIVEIRA, Gustavo da Gama Vital; MACEDO, Marco Antonio Ferreira (coord.). Direitos fundamentais e Estado Fiscal: estudos em homenagem ao Professor Ricardo Lobo Torres. Salvador: JusPodium, 2019, p. 2-3.

23 FURUSETH, Eivind. The interpretation of tax treaties in relation to domestic GAARs. Amsterdã: IBFD, 2018, p. 3-4.

24 Atribuída a Jean-Baptiste Colbert, financista e político francês que serviu como Ministro de Finanças do Rei Luís XIV.

25 MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004, p. 23-67, 29-31.

26 SILVA, Bruno Farinha Aniceto da. The impact of tax treaties and EU law on group taxation regimes. Tese de Doutorado. Universidade de Amsterdã, 2016, p. 40-45.

27 MASUI, Yoshihiro. Group taxation – general report. Cahiers de Droit Fiscal International, Amsterdã, SDU, v. 89b, 2004, p. 23-67, 37-61.

SILVA, Bruno Farinha Aniceto da. The impact of tax treaties and EU law on group taxation regimes. Tese de Doutorado. Universidade de Amsterdã, 2016, p. 45-66.

28 BRASIL. Decreto-Lei n. 1.598, de 26 de dezembro de 1977. Altera a legislação do imposto sobre a renda. Diário Oficial da União, Brasília, DF, 27 dez. 1977, retificação 31 jan. 1978. Arts. 2º a 4º.

29 BRASIL. Exposição de Motivos do Ministro da Fazenda n. 475, de 15 de dezembro de 1977. Diário do Congresso Nacional, Brasília, DF, 22 mar. 1978, p. 252-255, 252.

30 BRASIL. Decreto-Lei n. 1.648, de 18 de dezembro de 1978. Altera a legislação do imposto sobre a renda das pessoas jurídicas e dá outras providências. Diário Oficial da União, Brasília, DF, 19 dez. 1978, p. 20375.

31 BRASIL. Exposição de Motivos do Ministro da Fazenda n. 505, de 11 de dezembro de 1978. Diário do Congresso Nacional, Brasília, DF, 10 mar. 1979, p. 252-140, 141.

32 BIFANO, Elidie Palma; SANTOS, Ramon Tomazela. A tributação conjunta de sociedades. In: SOUZA, Priscila; CARVALHO, Paulo de Barros (orgs.). 30 Anos da Constituição Federal e o Sistema Tributário Brasileiro. São Paulo: Noeses, 2018, p. 361-401, p. 370.

33 SCHOUERI, Luís Eduardo. Princípios no direito tributário internacional: territorialidade, universalidade e fonte. In: FERRAZ, Roberto C. B. (org.). Princípios e limites da tributação. São Paulo: Quartier Latin, 2005, p. 323-376, 336.

34 ARNOLD, Brian J. OECD/International: the evolution of controlled foreign corporation rules and beyond. Bulletin for International Taxation, Amsterdã, IBFD, v. 73, n. 12, 2019, p. 2-3.

35 EUA. The Revenue Act of 1962. H.R. 10650, 87th Congress. U.S. Government Printing Office, Washington, 1962.

36 OCDE. Controlled foreign company (CFC) rules. Paris: OECD Publishing, 2022.

DUEÑAS, Sebastian. CFC rules around the world. Fiscal Fact, n. 659. Washington D.C.: Tax Foundation, 2019.

37 ARNOLD, Brian J. OECD/International: the evolution of controlled foreign corporation rules and beyond. Bulletin for International Taxation, Amsterdã, IBFD, v. 73, n. 12, 2019, p. 4.

38 EUA. The Deferral of Income Earned through U.S. Controlled Foreign Corporations. Washington D.C.: Office of Tax Policy Department of the Treasury, 2000, p. 12-22.

39 OCDE. Designing effective controlled foreign company rules, Action 3: 2015 Final Report. OCDE/G20 Base Erosion and Profit Shifting Project. Paris: OECD Publishing, 2015.

40 OCDE. Tax challenges arising from the digitalisation of the economy: global anti-base erosion model rules (Pillar Two). Paris: OECD Publishing, 2021.

41 OCDE. Designing effective controlled foreign company rules, Action 3: 2015 Final Report. OCDE/G20 Base Erosion and Profit Shifting Project. Paris: OECD Publishing, 2015.

42 EUA. The Deferral of Income Earned through U.S. Controlled Foreign Corporations. Washington D.C.: Office of Tax Policy Department of the Treasury, 2000, p. 1-2.

43 BRASIL. Exposição de Motivos do Ministro da Fazenda n. 627, de 11 de novembro de 2013. Diário da Câmara dos Deputados – Suplemento, Brasília, DF, 29 mar. 2014, p. 48.

44 BRASIL. Medida Provisória n. 627, de 11 de novembro de 2013. Altera a legislação tributária federal [...]. Diário Oficial da União, Brasília, DF, 11 nov. 2013, p. 1.

45 BRASIL. Lei n. 12.973, de 13 de maio de 2014. Altera a legislação tributária federal [...]. Diário Oficial da União, Brasília, DF, 14 maio 2014, p. 1.

46 BRASIL. Lei n. 12.973, de 13 de maio de 2014. Altera a legislação tributária federal [...]. Diário Oficial da União, Brasília, DF, 14 maio 2014, p. 1.

47 SCHOUERI, Luís Eduardo. Aplicação concomitante da legislação de preços de transferência e da tributação em bases mundiais. In: TÔRRES, Heleno Taveira (coord.). Direito tributário internacional aplicado. São Paulo: Quartier Latin, 2005, v. III, p. 245-246.

XAVIER, Alberto. Direito tributário internacional do Brasil. 8. Rio de Janeiro: Forense, 2016. p. 465-466.

ROCHA, Sergio André. Tributação de lucros auferidos por controladas e coligadas no exterior. 3. ed. São Paulo: Quartier Latin, 2022, p. 273-304.

48 ARNOLD, Brian J. OECD/International: the evolution of controlled foreign corporation rules and beyond. Bulletin for International Taxation, Amsterdã, IBFD, v. 73, n. 12, 2019, p. 4-5.

49 EUA. 26 Code of Federal Regulations. § 301.7701-3.

50 Atribuída a Abraham Maslow, psicólogo estadunidense.

51 SCHOUERI, Luís Eduardo. Direito tributário. 11. São Paulo: Saraiva, 2022, p. 177.