Decisão do Tribunal Superior da Dinamarca no Caso da “Pharma Distributor AAS” sobre Preços de Transferência: Inclusão de Ágio Escriturado em Empresa Sucessora no Método TNMM

Decision of the Supreme Court of Denmark in the “Pharma Distributor AAS” Case on Transfer Pricing: Inclusion of Booked Goodwill in the Successor Company Under the TNMM Method

Marcelo Marques Júnior

Mestrando em Direito Tributário Comparado pelo Instituto Brasileiro de Direito Tributário (2025). Especialista em Direito Tributário pela Fundação Getúlio Vargas (2019). Sócio no Escritório Leandro Machado Advogados Associados. E-mail: marcelomarquesjunior@gmail.com.

Recebido em: 28-2-2025 – Aprovado em: 16-5-2025

https://doi.org/10.46801/2595-7155.14.5.2025.2602

Resumo

Este artigo analisa a decisão do Tribunal Superior da Dinamarca em caso envolvendo dedução de goodwill para o fim de apuração da margem operacional no método TNMM de preços de transferência. Além disso, analisa a possibilidade de se desconsiderar deduções que, em regra, são permitidas, com vistas ao atingimento do princípio arm’s length.

Palavras-chave: preços de transferência, goodwill, TNMM, MLT, Dinamarca, Pharma Distributor AAS.

Abstract

This article analyzes the decision of the Supreme Court of Denmark in a case involving the deduction of goodwill for the purpose of calculating the operating margin under the TNMM method of transfer pricing. In addition, it analyzes the possibility of disregarding deductions that are generally allowed, in order to achieve the arm’s length principle.

Keywords: transfer pricing, goodwill, TNMM, MLT, Denmark, Pharma Distributor AAS.

1. Introdução

Este artigo objetiva analisar o julgamento realizado pelo Tribunal Superior Dinamarquês em caso relativo à matéria de preços de transferência da Pharma Distributor AAS, envolvendo a utilização de goodwill formado em empresa aquirida, relativa aos anos de 2006 a 2010.

No caso, a fiscalização dinamarquesa, ao analisar a apuração dos preços de transferência realizada pela empresa por meio do método TNMM, concluiu pela impossibilidade da dedução da margem operacional da amortização anual do goodwill, visto que, caso feita, resultaria em margem operacional reduzida, especialmente quando comparada com as empresas eleitas pela própria Pharma Distributor AAS como paradigmas de operação com partes independentes, utilizadas para verificar a conformidade de suas operações com o princípio arm’s length.

Desse modo, o cerne da discussão sobre o goodwill está na análise da possibilidade de se desconsiderar a amortização do ágio para fins da análise de comparabilidade no método adotado. Ou seja, a questão e se o goodwill, oriundo de operações societárias e advindo dos ativos da empresa fusionada, constitui um ativo operacional efetivo, capaz de impactar os ganhos da empresa.

Em uma primeira análise, o Tribunal Fiscal Nacional1 decidiu, por voto de qualidade, de forma favorável à empresa, argumentando que a inclusão ou exclusão do goodwill não impactaria de maneira significativa a análise de comparabilidade. Além disso, concluiu que a questão relacionada aos sistemas de tecnologia da informação seria irrelevante, visto que, independentemente de sua consideração, a empresa permaneceria dentro do intervalo de comparabilidade.

Em 2020, no Tribunal Superior2, o resultado foi distinto. Ao ser instado a reexaminar a questão, o tribunal decidiu pela manutenção dos valores estabelecidos pela fiscalização, argumentando que as transações controladas não foram avaliadas de acordo com o princípio arm’s length.

Outro fundamento relevante apresentado pelo tribunal foi o fato de que a Pharma Distributor AAS não conseguiu demonstrar que as empresas por ela selecionadas como comparáveis possuíam goodwill não contabilizado, tampouco que enfrentaram dificuldades operacionais nos anos de 2006-2009.

Nesse sentido, o tribunal concluiu pela manutenção da inclusão do rendimento adicional para os anos de 2006 a 2009, excluindo, entretanto, o ano de 2010, pois, durante esse período, mesmo com a amortização do goodwill, a empresa permaneceu dentro do intervalo de comparabilidade.

Considerando tal cenário, este artigo tem como objetivo investigar as operações societárias e os fundamentos que levaram às conclusões mencionadas, com a intenção de fornecer uma base sólida para análises futuras que evolvam o método TNMM aqui discutido.

No mais, nos tópicos seguintes, será adotada a mesma nomenclatura utilizada na decisão publicizada do Tribunal Superior Dinamarquês3 para descrever as empresas envolvidas. A título de exemplo, a empresa Pharma Distributor AAS será referida como “A”, e outras empresas e grupos empresariais envolvidos nas operações analisadas serão denominadas como “G2”; “G5”; “G6” etc.

Além disto, deve-se destacar que a decisão analisada utiliza a sigla SKAT4 para se referir à autoridade fiscal dinamarquesa no período de 2005 a 2018. Para tornar o artigo mais fluído, substituiu-se essa denominação por “fiscalização” e outros sinônimos.

2. Histórico das operações societárias

Conforme relato do acórdão do Tribunal Superior5, a empresa farmacêutica dinamarquesa “G5” foi fundada em 1957 e obteve grande sucesso por meio de suas atividades de pesquisa e desenvolvimento de medicamentos, produção de ingredientes farmacêuticos, comprimidos, embalagens e comércio de medicamentos, tanto em nível nacional quanto internacional.

No ano de 1998, a empresa “G2”, pertencente ao grupo alemão “G6”, adquiriu a “G5” por um valor significativamente superior ao capital social registrado na contabilidade da “G5”. O elevado custo de aquisição deveu-se ao fato de que a “G5” possuía em seu ativo intangível um valor de 913.610.000 coroas dinamarquesas relativo a goodwill, que correspondeu a 90% do valor da aquisição.

Na “G2”, as ações adquiridas foram registradas pelo preço de custo. Até 2002 o ativo de goodwill não foi incluído nos relatórios anuais da empresa ao grupo “G6”. A partir de 2003, em decorrência de uma mudança na classificação contábil da empresa, que passou a ser considerada uma grande empresa, o goodwill foi reconhecido em janeiro de 2002 e passou a ser amortizado ao longo de um período de 16 anos.

Em decorrência dessa mudança, as participações de capital das empresas associadas foram mensuradas nas contadas da “empresa-mãe” pelo método do valor intrínseco, em comparação com o preço anterior.

Em 2004 o grupo suíço “B” aquiriu a empresa “G4”. No ano seguinte, em 2005, “G2” e “G5” foram adquiridas pelo grupo suíço “B”, e, a partir desse momento, “G5” passou a ser denominada “G3”.

Em 2006, as empresas “G2”, “G3” e “G4” foram fundidas, resultando na criação da “A” – Pharma Distributor AAS. A fusão foi realizada pelo método de consolidação, no qual os passivos e ativos das empresas foram somados, com isenção de impostos.

Nesse sentido, como empresa continuada, o goodwill oriundo das operações de “G5” foi incluído no relatório da “A”. No mesmo ano, “A” passou por uma cisão, resultando na criação da “G10”, empresa que herdou toda a atividade de desenvolvimento e produção de medicamentos. Posteriormente, a “G10” foi vendida e faliu em 2009.

Isso considerado, pode-se observar que houve encerramento e alienação gradual das operações da “G5”, remanescendo na “A” apenas as atividades relacionadas ao registro de substância farmacêuticas, venda e distribuição dos produtos de “B” nos mercados dinamarquês e nórdico. Essas atividades são realizadas por meio de entidades independentes (grossistas), responsáveis pelo marketing, pelo gerenciamento do inventário e por outras funções administrativas, assumindo os respectivos riscos.

É prudente indicar que, no período em análise, de 2006 a 2010, “A” adquiriu cerca de 75% a 85% de seus produtos de empresas afiliadas. Além disso, de 2006 a 2009, a empresa registrou prejuízos devido a dificuldades no mercado, queda de preços, entre outros fatores. O grupo empresarial adota uma política de preços na qual 70% do preço final é destinado ao fabricante e 30% a “A”.

Os preços eram determinados com o objetivo de negociar os preços de fornecimento, tendo como ponto de partida o volume de negócios da empresa local. Isso resultava em uma margem bruta global, destinada a remunerar adequadamente as funções desempenhadas por cada parte e a repartir o lucro de maneira aceitável, recompensando os riscos assumidos por cada função.

3. Histórico das operações com TI

Em 2004, a “G5”, então pertencente ao grupo alemão “G6” após aquisição pela “G2”, assinou um contrato de terceirização de informática com uma terceira empresa. O contrato, com duração de 5 anos, foi avaliado em 55 milhões de coroas dinamarquesas.

Em 2006, após a aquisição pela empresa suíça e a fusão com “G2” e “G4”, resultando na formação da “A” – Pharma Distributor AAS –, o contrato de terceirização de informática foi rescindido. A decisão foi utilizar a infraestrutura interna de “A” para as necessidades de TI.

Ocorre que, apesar de a rescisão do contrato ter ocorrido em 27 de julho de 2006, o contrato permaneceu ativo até 1º de janeiro de 2007. Portanto, em 2006, foram incorridos custos de aproximadamente 12 milhões de coroas dinamarquesas para operar a infraestrutura de TI, mesmo que “A” dispusesse de um sistema próprio.

Uma das justificativas para esses custos foi a necessidade de integração dos sistemas ERP (Sistema Integrado de Gestão Empresarial).

4. Método utilizado pela Pharma Distributor AAS: Transactional Net Margin Method (TNMM)

No período de 2006 a 2010, a Pharma Distributor AAS utilizou o método TNMM – Método da Margem Líquida de Transação. Esse método compara a margem líquida de uma transação controlada com a de transações entre partes não relacionadas e comparáveis, calculadas com base em indicador de rentabilidade, conforme detalhado na seção 2.62 e seguintes das Diretrizes de Preços de Transferência da OCDE de 20226.

Por esse método, idealmente, o lucro líquido deve ser comparado com operações realizadas pela mesma empresa em transações não controladas. Caso isso não seja viável, deve-se utilizar o lucro líquido de empresas independentes em transações não controladas, conforme especificado na seção 2.64 das Diretrizes de Preços de Transferência da OCDE de 20227.

Nesse método, embora possua pontos fortes, como o fato de que os indicadores de lucro líquido são menos afetados pelas diferenças operacionais do que o preço, utilizado no método CUP (Comparable Uncontrolled Price Method), conforme a seção 2.68 das Diretrizes de Preços de Transferência da OCDE de 20228, é importante ressaltar, especialmente no contexto do caso analisado, que um dos pontos fracos desse método é a dificuldade de acesso a informações sobre transações não controladas no momento das transações. Além disso, há desafios na determinação das despesas e receitas operacionais controladas para estabelecer o indicador de lucro líquido, conforme mencionado na seção 2.71 das Diretrizes de Preços de Transferência da OCDE de 20229.

No caso da Pharma Distributor AAS, foi realizada uma comparação do lucro líquido da empresa com o de empresas independentes e comparáveis, a fim de identificar a faixa de lucros que represente uma plena concorrência, ou seja, o princípio do arm’s length.

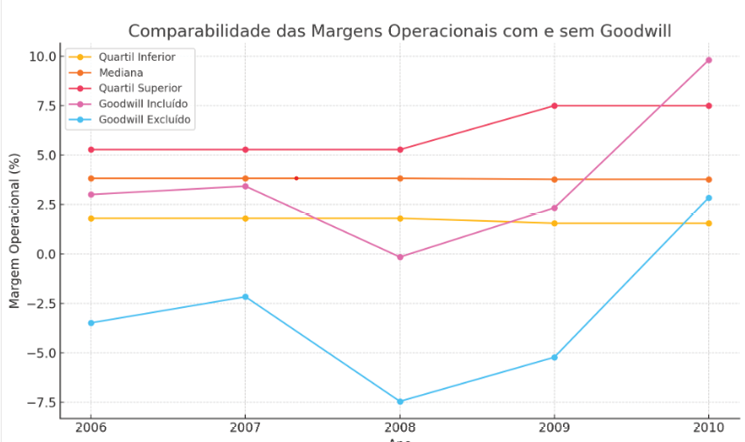

Uma vez identificado o grupo de empresas comparáveis, foi apurada a mediana, utilizando-se os períodos de 2006-2008 e 2009-2010:

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Quartil inferior |

1,80% |

1,80% |

1,80% |

1,55% |

1,55% |

|

Mediana |

3,82% |

3,82% |

3,82% |

3,77% |

3,77% |

|

Quartil superior |

5,27% |

5,27% |

5,27% |

7,49% |

7,49% |

Ao calcular seu lucro líquido para tal finalidade, a empresa optou por deduzir anualmente o valor de 57,1 milhões de coroas dinamarquesas, resultando em uma margem operacional ajustada inferior às medidas identificadas, exceto para o ano de 2010:

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Margem operacional ajustada |

–36.092 |

–22.182 |

–58.352 |

–39.555 |

23.357 |

|

Relatório anual de receita líquida |

1.033.630 |

1.021.023 |

781.875 |

756.293 |

821.000 |

|

% de margem operacional ajustada |

–3,49% |

–2,17% |

–7,23% |

–5,23% |

2,85% |

É sobre essa dedução que reside a análise da fiscalização.

5. Fundamentos apresentados pela fiscalização

A fiscalização, iniciada em 2011, não desconsiderou o método utilizado pela parte, nem os documentos ou operações comparáveis – benchmark. Contudo, ao analisar a apuração da margem operacional ajustada, concluiu pela impossibilidade de deduzir o goodwill, com base no argumento de que o goodwill não seria operacional, uma vez que decorre de operação de fusão, o que não justificaria sua inclusão para identificar um índice de comparabilidade que fosse arm’s length.

Sem prejuízo, a fiscalização baseou-se na seção 2.8010, que trata da necessidade de exclusão de itens não operacionais, excepcionais e extraordinários de determinação do indicador do lucro líquido.

Segundo a análise da fiscalização, portanto, deveriam ter sido acrescidos os valores relativos à dedução do ágio à margem operacional ajustada, resultando no seguinte:

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Margem operacional ajustada |

31.009 |

34.919 |

–1.251 |

17.546 |

80.458 |

|

Relatório anual de receita líquida |

1.033.630 |

1.021.023 |

781.875 |

756.293 |

821.000 |

|

% de margem operacional ajustada |

3,00% |

3,42% |

–0,16% |

2,32% |

9,80% |

Em resumo, tem-se:

Desse modo, mediante a exclusão dos custos indicados, concluiu-se pela necessidade de aumento do rendimento tributável da empresa “A” – Pharma Distributor AAS – em 57.101.000 coroas dinamarquesas para cada um dos anos de 2006, 2007, 2008, 2009 e 2010. Ademais, a empresa “B” deveria igualmente reconhecer tal aumento nos exercícios mencionados, a título de lucro conjunto das empresas.

Quanto aos gastos com tecnologia da informação, alegou-se que seriam custos extraordinários. No entanto, tal argumento foi desconsiderado com base na conclusão de que esses custos não eram, de fato, extraordinários, não sendo, portanto, necessário realizar qualquer ajuste.

6. Fundamentos apresentados pela Pharma Distributor AAS

A empresa alegou que, ao desconsiderar a amortização anual de goodwill de DKK 57,1 milhões, a margem líquida média se encontrava dentro do benchmark. Esse argumento foi aceito pelo Tribunal Nacional.

Acrescenta que as autoridades fiscais se desincumbiram do ônus de comprovar que as negociações que geraram as margens operacionais da empresa estavam fora das condições de plena concorrência, sendo necessário analisar as transações específicas e não apenas a margem liquida global.

Apontou-se que os resultados da Pharma Distributor AAS diferiam dos das demais empresas selecionadas para fins de comparabilidade, com a presunção de que essas empresas também possuíam goodwill que, no entanto, não estava contabilizado. Ressalta-se, contudo, a dificuldade de se obter tais informações de forma consistente, uma vez que tal acesso exigiria a análise dos orçamentos internos das empresas independentes.

Indicou-se que a empresa agiu de forma arm’s length, mesmo que seus resultados tenham sido inferiores aos das empresas comparáveis, o que se justificaria pelos problemas comerciais enfrentados no período de 2006-2010, incluindo a queda do volume de negócios devido ao aumento dos preços, o processo de reestruturação e os custos excessivos com pessoal.

Sem prejuízo, indicaram que o ajuste foi necessário para a empresa a fim de neutralizar o efeito financeiro de forma confiável. Citou-se, nessa linha, a seção 1.33 das Diretrizes de Preços de Transferência da OCDE11, que define o conceito de comparabilidade, determinando a eliminação das diferenças que afetem materialmente a condição sob exame e a necessidade de realizar os ajustes necessários para eliminar efeitos de qualquer diferença.

Tal argumento é apresentado para concluir que, uma vez realizados os ajustes, a margem líquida encontrada refletiria o valor de mercado das funções, assegurando a conformidade com o princípio da plena concorrência – arm’s length.

Argumenta-se, ainda, que, embora a fiscalização reconheça que um ágio acumulado não seja contabilizado como ativo de uma empresa não negociada, isso não altera o fato de que tal ativo existe e, portanto, influencia as transações controladas.

7. Decisão do Tribunal Fiscal Nacional

Nessa instância de análise12, realizada em 2017, dois dos julgadores entenderam que, de acordo com as Diretrizes de Preços de Transferência da OCDE – de julho de 201013, apenas poderiam ser incluídos na análise de preços de transferência os custos que representassem impacto efetivo no indicador de comparabilidade.

Tal interpretação utilizou como base as seções 2.78 e 2.84 das Diretrizes de Preços de Transferência da OCDE. Essas seções tratam da exclusão dos custos que não estão relacionados com a transação controlada quando afetam a comparabilidade das operações com transações não controladas. Também abordam a dificuldade de alcançar a comparabilidade de alguns itens, como o goodwill, e indicam que, nesses casos, deve-se considerar os efeitos esperados na adequação do lucro líquido às circunstâncias da operação e da confiabilidade da comparação.

Atualmente, nas Diretrizes de Preços de Transferência da OCDE de julho de 202214, as previsões se mantêm válidas, contudo, sob as seções 2.84 e 2.90, respectivamente.

Para esses julgadores, o goodwill analisado, que decorre da fusão havida em 2006 e foi registrado pelo método de consolidação (ou seja, pela soma de ativos e passivos das empresas fusionadas), não teria função operacional, mas mero caráter contabilístico.

Além disso, observaram que, mesmo considerando a utilização do ágio, os resultados da empresa se mantiveram dentro do intervalo de plena concorrência. Da mesma forma, argumentaram que os custos com TI eram irrelevantes, pois não afetariam o intervalo de plena concorrência. Portanto, posicionaram-se pela redução dos valores apurados pela fiscalização dinamarquesa para zero.

Sem prejuízo, indicou-se que a análise discricionária somente seria permitida se não houvesse apresentação de documentação de preços de transferência ou se a documentação apresentada não constituísse uma base sólida para a aplicação do princípio arm’s length.

Os outros dois julgadores que compunham a turma julgadora votaram pela manutenção dos fundamentos apresentados pela fiscalização.

Nesse caso, com o empate, a decisão foi tomada pelo voto do juiz presidente, resultando na redução dos valores apurados pela fiscalização a zero.

Constata-se, portanto, que nenhum dos julgadores considerou o goodwill como custo dedutível para fins de análise de comparabilidade, sendo o resultado positivo uma mera aplicação da cláusula 2.78, por considerar que a sua utilização não afetaria a comparabilidade.

8. Decisão do Tribunal Superior

Instado a se manifestar, o Tribunal Superior concluiu, em síntese, que, caso a Pharma Distributor AAS não tivesse realizado os ajustes a título de goodwill, sua margem operacional ficaria significantemente abaixo do intervalo de plena concorrência no período de 2006 a 2009. Relativo ao período de 2010, constatou-se que, mesmo utilizando os ajustes analisados, a margem operacional da empresa se manteria no intervalo.

Afirma-se, ademais, que o cerne da questão em análise é saber se a amortização do goodwill teria caráter de custo operacional e, consequentemente, se a empresa deveria desconsiderar a amortização na análise de comparabilidade.

Quanto à análise do princípio arm’s length, o Tribunal Superior indicou que, mesmo considerando que a empresa não poderia desconsiderar a amortização do goodwill na análise de comparabilidade, dever-se-ia concluir que a empresa agiu em acordo com o princípio, visto que os resultados no período fiscalizado ocorreram de condições comerciais, e não de fixação fraudulenta dos preços.

Para tanto, indica-se que o caso em análise também busca verificar a quem competiria demonstrar tais fatos. Além disso, questiona-se se o aumento discricionário das receitas tributáveis foi efetuado corretamente, levando-se em conta as condições de plena concorrência.

Quanto à metodologia utilizada, o tribunal indica que a escolha pelo método foi feita pela própria empresa e, de igual modo, o valor de referência também foi calculado por ela. Em respeito à seção 1.36 das Diretrizes de Preços de Transferência da OCDE de 201015, a fiscalização partiu do método e do cálculo realizado pela empresa, concluindo pela possibilidade e validade da utilização da margem líquida total para os anos individuais.

Passando à análise da possiblidade de deduzir a amortização do ágio ao calcular o lucro líquido, indica-se que a responsabilidade pela prova da impossibilidade é de competência das autoridades fiscais.

Cita-se a seção 2.77 das Diretrizes de Preços de Transferência da OCDE de 201016, pela qual se extrai que apenas os custos que se relacionam direta ou indiretamente com as transações controladas e têm efetiva natureza operacional podem ser incluídos no cálculo do lucro líquido pelo método TNMM.

Além disso, cita-se a seção 2.80 das Diretrizes de Preços de Transferência da OCDE de 201017, que indica a impossibilidade de considerar como custos operacionais aqueles que possuam natureza extraordinária ou excepcional.

Tais considerações são feitas em virtude de que o ágio em testilha foi apurado pela empresa “G5”, que foi adquirida por “G3” e, muito tempo depois, fundida com outras duas empresas, resultando na criação da Pharma Distributor AAS, provavelmente com o objetivo de aumentar os volumes de negócios da nova entidade.

Para tanto, indica-se que a análise sobre se o goodwill poderia ser considerado um ativo operacional deve levar em conta que o cálculo do ágio se baseou em valuations e que, com a fusão, as atividades de produção da “G3” foram interrompidas e suas vendas foram incorporadas ao volume de negócios da Pharma Distributor AAS. Portanto, considera-se o ágio como um ativo operacional devido à sua relação indireta com o volume de negócios da empresa.

Logo, sob este aspecto, o Tribunal Superior conclui que a amortização do ágio está de conformidade com as seções 2.77 e 2.80 das Diretrizes de Preços de Transferência da OCDE de 201018, embora a Pharma Distributor AAS não tenha agido em condições de plena concorrência.

Ainda que tenha considerado a validade da inclusão da dedução da amortização, o tribunal verificou que o resultado prático da operação resultou em uma margem negativa, o que levou a uma margem muito inferior ao quartil inferior, exceto para o período de 2010.

Desse modo, o julgamento resultou da ponderação entre o princípio arm’s length e a possibilidade de dedução de goodwill, prevalecendo o primeiro.

Uma vez adotada tal conclusão, passou-se à interessante análise sobre a eventual possibilidade de a Pharma Distributor AAS ter ignorado a amortização do ágio, com vistas ao atingimento do princípio arm’s length.

Isso se deve ao argumento do contribuinte de que se poderia presumir que as demais empresas analisadas para fins de comparabilidade teriam, igualmente, goodwill, o qual não teria sido capitalizado para fins contábeis.

Nesse sentido, levou-se em consideração as seções 3.50 e 3.53 das Diretrizes de Preços de Transferência da OCDE19, as quais definem que os ajustes de comparabilidade apenas podem ser realizados se houver expectativa de aumento de rentabilidade, e que não é apropriado considerar que ajustes de comparabilidade seriam rotineiros e não controversos. Assim, os únicos ajustes que devem ser realizados são aqueles que aumentam o grau de comparabilidade.

Com base nisso, concluiu-se que a Pharma Distributor AAS não conseguiu provar que as empresas usadas no benchmark realmente possuíam ágio que não havia sido capitalizado. Assim, foi considerado apropriado comprovar, individualmente, que as empresas analisadas no estudo de comparabilidade de fato possuíam tal goodwill.

Considerando a dificuldade apresentada pela empresa em realizar tal análise individualizada, dado que dependeria do conhecimento dos orçamentos internos, o tribunal firmou que a dificuldade na prova não poderia flexibilizar a necessidade de sua produção para fins de aferição da comparabilidade.

No mesmo sentido, concluiu-se que a empresa não comprovou que as circunstâncias comerciais teriam afetado seus lucros, nem que as demais empresas analisadas enfrentariam desafios semelhantes. Destacou-se, assim, a metodologia de precificação adotada pelo grupo da empresa, na qual apenas 30% dos lucros seriam destinados à Pharma Distributor AAS.

Em conclusão, o Tribunal Superior determinou a possibilidade de ajuste dos rendimentos da Pharma Distributor AAS para os anos de 2006 a 2009 e, consequentemente, da sua controladora “B”, que apura lucros em conjunto.

9. Considerações

A decisão do Tribunal Superior é interessante em diversos aspectos, sendo o primeiro deles o ônus da prova sobre a comparabilidade. O tribunal indicou que caberia à Pharma Distributor AAS comprovar que as empresas comparáveis possuíam goodwill não contabilizado.

Essa aparente contradição revela que cabe à empresa comprovar os elementos constitutivos da comparabilidade, enquanto à fiscalização cabe a função da contraprova, ou seja, desconstituir o que foi eventualmente apresentado à empresa.

Outro aspecto interessante é a análise da natureza do goodwill, que demonstra que as práticas de preços de transferência devem se atentar às especificações de cada caso. Não há paradigmas estáticos que possam ser cumpridos cegamente, em matéria de deduções.

Nesse sentido, inclusive, as seções 3.50 e 3.53 das Diretrizes de Preços de Transferência da OCDE20 foram utilizadas pelo Tribunal Superior para concluir pela necessidade de se considerar o goodwill na apuração da margem operacional.

Dessa forma, destaca-se a conclusão de que o princípio arm’s length deve prevalecer sobre ajustes de comparabilidade que, mesmo sendo rotineiros, acabem por reduzir o grau de comparabilidade para fins de preços de transferência.

Em 2020, no mesmo ano do julgamento do caso da Pharma Distributor AAS, o Tribunal Superior da Dinamarca também analisou um caso envolvendo a exclusão de amortizações de goodwill, especificamente o da empresa farmacêutica Sandoz21.

Nesse caso, assim como no caso da Pharma Distributor AAS, o Tribunal Fiscal Nacional concluiu que os valores não seriam relevantes para o resultado operacional, enquanto o Tribunal Superior entendeu que se tratava de ativos relevantes e que, portanto, deveriam ser considerados para a análise de comparabilidade22.

Entre as semelhanças entre o caso Sandoz e o aqui tratado, destacam-se o período de 2006-2008 e, em especial, a alegação da empresa de ter sofrido perdas significativas nesse período. Sem prejuízo, ressaltou-se naquele julgamento, igualmente, que a responsabilidade pela comprovação dessas perdas caberia à empresa23.

Outra semelhança foi o decidido sobre a questão de provas. Naquele caso, o Tribunal Superior entendeu que, se os ajustes fossem contestados, a responsabilidade pela prova seria do contribuinte, com fundamento nas seções 3.47 a 3.54 das Diretrizes de Preços de Transferência da OCDE24.

Além deles, quanto à questão de provas, pode-se citar o caso da Adecco25, em que o Supremo Tribunal Dinamarquês reviu decisão do Tribunal Superior sobre a responsabilidade da prova, para firmar que cabe às autoridades fiscais o ônus da prova, quando a documentação de preços de transferência está adequada. Dessa forma, ao contrário do decidido no caso da Pharma Distributor AAS, concluiu-se que a fiscalização não teria o direito de realizar uma análise discricionária.

Conclusões

Analisa-se neste artigo o julgamento realizado pelo Tribunal Superior Dinamarquês no caso da Pharma Distributor AAS, que aborda a possibilidade de deduzir o ágio da margem operacional para fins de análise de comparabilidade no método TNMM.

Durante a fiscalização, houve uma acalorada discussão sobre a possibilidade de deduzir o ágio, considerando se ele deveria ser classificado como despesa operacional. A fiscalização argumentou que, devido às sucessivas operações societárias, o ágio não teria caráter operacional.

No Tribunal Nacional Fiscal, decidiu-se que tal análise não seria relevante para a apuração da margem operacional, embora, como demonstrado, a manutenção da dedução resultaria em valores percentuais inferiores a zero para a empresa. Observa-se, ademais, que o Tribunal Nacional Fiscal decidiu da mesma forma no caso da Sandoz26.

No Tribunal Superior, decidiu-se que o goodwill seria, de fato, um ativo operacional. Contudo, a dedução foi afastada nas seções 3.50 e 3.53 das Diretrizes de Preços de Transferência da OCDE27, pois sua dedução afastaria o princípio arm’s length.

Quanto às provas, o Tribunal Superior entendeu que caberia à Pharma Distribuitor AAS comprovar seus problemas operacionais e, também, individualmente, que outras empresas possuíam goodwill não contabilizado, ainda que tal análise, conforme apresentado pela empresa, dependesse de análise dos orçamentos internos dessas empresas independentes.

Nota-se, ademais, que tal posicionamento é rotineiro no Superior Tribunal Dinamarquês, visto que, não apenas no caso da Sandoz28, mas também no caso da Adecco29, foram proferidas decisões imputando ao contribuinte o ônus de tal prova.

Nesse último caso, há notícia de remessa ao Supremo Tribunal Dinamarquês, que definiu que tal prova caberia ao contribuinte somente se a documentação de preços de transferência não estivesse adequada30.

Ainda que pareçam antagônicas, a decisão do Supremo Tribunal Dinamarquês poderia ser aplicada ao caso da Pharma Distributor AAS, uma vez que, apesar de não terem sido infirmadas as documentações de preços de transferência da empresa, considerou-se a ausência de comprovação de elementos cruciais para a manutenção da dedução do goodwill, como situações comerciais e a existência de goodwill não contabilizado.

A análise do caso aqui tratado é de considerável relevância, pois reflete uma operação em que uma despesa, embora rotineira, pode ser considerada como não operacional em situações específicas, bem como a preponderância do princípio arm’s length sobre tais deduções, mesmo quando permitidas. Em suma, compreende-se que a casuística em matéria de preços de transferência não pode ser desconsiderada.

BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.

BJØRNHOLM, Nikolaj. Supreme Court Overrules High Court in the Adecco Transfer Pricing Case (Trademark Licence Agreement). International Transfer Pricing Journal, IBFD, v. 27, n. 6, p. 468-475, 2020.

DENMARK. National Court. Denmark vs Pharma Distributor AAS, March 2020, Case n. SKM2020.105.OLR. Copenhagen, 11 mar. 2020. Disponível em: https://tpcases.com/denmark-vs-pharma-distributor-a-a-s-march-2020-national-court-case-no-skm2020-105-olr/. Acesso em: 27 maio 2024.

DENMARK. Tax Tribunal. National Tax Court. Denmark vs. Corp, March 2017. SKM2017.187. Copenhagen, 13 mar. 2017. Disponível em: https://tpcases.com/denmark-vs-corp-december-2016-tax-tribunal-skm2017-187/. Acesso em: 27 maio 2024.

OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022. Paris: OECD Publishing, 2022. Disponível em: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm. Acesso em: 27 maio 2024.

WENANDE, Christian. So long ‘min SKAT’: Denmark restructuring its tax authority. The Copenhagen Post. Copenhagen, 13 jun. 2017. Disponível em: https://cphpost.dk/2017-06-13/news/so-long-min-skat-denmark-restructuring-its-tax-authority/. Acesso em: 1º jun. 2024.

1 DENMARK. Tax Tribunal. National Tax Court. Denmark vs. Corp, March 2017. SKM2017.187. Copenhagen, 13 mar. 2017. Disponível em: https://tpcases.com/denmarkssssdcxdddddddddddddddd3e3ewsvs-corp-december-2016-tax-tribunal-skm2017-187/. Acesso em: 27 maio 2024.

2 DENMARK. National Court. Denmark vs Pharma Distributor AAS, March 2020, Case n. SKM2020.105.OLR. Copenhagen, 11 mar. 2020. Disponível em: https://tpcases.com/denmark-vs-pharma-distributor-a-a-s-march-2020-national-court-case-no-skm2020-105-olr/. Acesso em: 27 maio 2024.

3 DENMARK. National Court. Denmark vs Pharma Distributor AAS, March 2020, Case n. SKM2020.105.OLR. Copenhagen, 11 mar. 2020. Disponível em: https://tpcases.com/denmark-vs-pharma-distributor-a-a-s-march-2020-national-court-case-no-skm2020-105-olr/. Acesso em: 27 maio 2024.

4 WENANDE, Christian. So long ‘min SKAT’: Denmark restructuring its tax authority. The Copenhagen Post. Copenhagen, 13 jun. 2017. Disponível em: https://cphpost.dk/2017-06-13/news/so-long-min-skat-denmark-restructuring-its-tax-authority/. Acesso em: 1º jun. 2024.

5 DENMARK. National Court. Denmark vs Pharma Distributor AAS, March 2020, Case n. SKM2020.105.OLR. Copenhagen, 11 mar. 2020. Disponível em: https://tpcases.com/denmark-vs-pharma-distributor-a-a-s-march-2020-national-court-case-no-skm2020-105-olr/. Acesso em: 27 maio 2024.

6 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022. Paris: OECD Publishing, 2022, p. 113-121. Disponível em: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm. Acesso em: 27 maio 2024.

7 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022. Paris: OECD Publishing, 2022, p. 113-121. Disponível em: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm. Acesso em: 27 maio 2024.

8 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022. Paris: OECD Publishing, 2022, p. 113-121. Disponível em: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm. Acesso em: 27 maio 2024.

9 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022. Paris: OECD Publishing, 2022, p. 113-121. Disponível em: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm. Acesso em: 27 maio 2024.

10 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 84. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

11 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 41-42. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

12 DENMARK. Tax Tribunal. National Tax Court. Denmark vs. Corp, March 2017. SKM2017.187. Copenhagen, 13 mar. 2017. Disponível em: https://tpcases.com/denmark-vs-corp-december-2016-tax-tribunal-skm2017-187/. Acesso em: 27 maio 2024.

13 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 83-84. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

14 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022. Paris: OECD Publishing, 2022, p. 113-121. Disponível em: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm. Acesso em: 27 maio 2024.

15 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 43. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

16 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 83. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

17 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 84. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

18 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 83-84. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

19 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 122-123. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

20 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 122-123. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

21 BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.

22 BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.

23 BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.

24 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 122-123. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

25 BJØRNHOLM, Nikolaj. Supreme Court Overrules High Court in the Adecco Transfer Pricing Case (Trademark Licence Agreement). International Transfer Pricing Journal, IBFD, v. 27, n. 6, p. 468-475, 2020.

26 BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.

27 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 122-123. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

28 OECD. Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010. Paris: OECD Publishing, 2010, p. 122-123. Disponível em: https://www.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2010_tpg-2010-en. Acesso em: 27 maio 2024.

29 BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.

30 BJØRNHOLM, Nikolaj. High Court Ruling in the Sandoz Transfer Pricing Matter – TNMM Inclusion of Booked Goodwill When Comparing with Benchmarks? International Transfer Pricing Journal, IBFD, v. 27, n. 4, p. 274-280, 2020.